Lấn át tài khóa đến ổn định giá cả tại Việt Nam: Thực trạng và khuyến nghị chính sách

Nghiên cứu - Trao đổi - Ngày đăng : 11:54, 12/05/2023

Tóm tắt: Chính sách tài khóa là một trong số các chính sách kinh tế vĩ mô quan trọng, có tác động đến mục tiêu ổn định giá cả, tăng trưởng kinh tế. Bài viết nghiên cứu tác động của lấn át tài khoá đến ổn định giá cả tại Việt Nam, từ đó đưa ra các khuyến nghị trong thực hiện chính sách tài khoá hiệu quả, đảm bảo mục tiêu và hài hoà với mục tiêu ổn định giá cả của chính sách tiền tệ tại Việt Nam.

Impacts of fiscal dominance on price stability in Vietnam – Current status and policy recommendations

Abstract: Fiscal policy is one of the important macroeconomic policies, having impact on the goal of price stability and economic growth. The article studies the impact of fiscal dominance on price stability in Vietnam, thereby making recommendations for effective fiscal policy implementation, ensuring the objective and harmonizing with the goal of price stability of monetary policy in Vietnam.

Chính sách tài khóa (CSTK) là các biện pháp can thiệp của chính phủ đến hệ thống thuế khóa và chi tiêu nhằm đạt được các mục tiêu của nền kinh tế vĩ mô như tăng trưởng kinh tế, tạo công ăn việc làm và ổn định giá cả. Khi CSTK trong một số năm được điều hành theo hướng mở rộng thì mức bội chi trong những năm đó có xu hướng gia tăng. Điều này có thể dẫn đến sự lấn át tài khóa tăng lên và trong một số giai đoạn, mục tiêu ổn định giá cả bị chi phối bởi CSTK hơn là mục tiêu của chính sách tiền tệ (CSTT).

1. Tác động của lấn át tài khoá đến ổn định giá cả

1.1. Tác động lấn át thông qua CSTK đến ổn định giá cả

Chính phủ sử dụng các công cụ của CSTK như: (i) Thuế; (ii) Chi tiêu ngân sách; (iii) Vay nợ Chính phủ để huy động, phân phối và sử dụng có hiệu quả các nguồn lực tài chính nhằm thực hiện các mục tiêu kinh tế xã hội của quốc gia. Mỗi công cụ này có những cơ chế tác động khác nhau đến nền kinh tế, việc sử dụng công cụ nào hoàn toàn tùy thuộc vào bối cảnh và điều kiện kinh tế của mỗi nước trong từng thời kỳ.

CSTK tác động trực tiếp đến thành phần của tổng cầu thông qua chi tiêu Chính phủ, qua đó, tác động đến các mục tiêu kinh tế vĩ mô. Do CSTK phải tuân thủ những qui trình khá phức tạp, tốn thời gian, vì vậy, CSTK có “độ trễ”, dài hơn độ trễ của CSTT. Tuy nhiên, sự tác động của CSTK mạnh hơn so với sự tác động của CSTT đến các mục tiêu kinh tế vĩ mô do sự tác động trực tiếp của chi tiêu Chính phủ. Chính sách thuế và vay nợ của Chính phủ có tác động rất mạnh đến các hoạt động của nền kinh tế.

CSTK được xem là nguyên nhân gây lạm phát và làm giảm tăng trưởng trong trường hợp CSTK mở rộng quá mức dẫn đến Chính phủ phải tăng cường vay nợ trong và ngoài nước. Nghiên cứu của Dixit và Lambertini (2003) đã chỉ ra rằng cơ quan chính sách (thường là cơ quan quản lý ngân sách) điều hành CSTK theo ý kiến chủ quan và bất hợp tác với cơ quan điều hành CSTT (ngân hàng trung ương), cơ quan quản lý ngân sách thường buộc cơ quan quản lý tiền tệ phải điều chỉnh các cam kết chính sách. Khi CSTK mở rộng khó kiểm soát dẫn tới thâm hụt ngân sách gia tăng thì để cân bằng ngân sách, Chính phủ thường in tiền để tài trợ thâm hụt này hoặc buộc phải đi vay nợ để tài trợ thông qua phát hành các giấy tờ có giá, tạo ra sự thay đổi cơ cấu tài sản trong nền kinh tế. Việc phát hành giấy tờ có giá để vay nợ sẽ tạo ra sự gia tăng cầu trong hiện tại và gây sức ép tăng giá. Mức giá sẽ càng tăng cao khi xu hướng tiêu dùng biên trong dân chúng lớn. Mặt khác, nếu Chính phủ không cắt giảm chi tiêu và tăng thuế để giảm bội chi ngân sách và nợ công, thì sẽ làm tăng thêm sức ép lên giá cả tiêu dùng trong nền kinh tế.

Khi Chính phủ tăng cường vay nợ công, đầu tư khu vực tư nhân sẽ bị thu hẹp do lãi suất tín dụng gia tăng (do một bộ phận nguồn lực tài chính trong nền kinh tế được dân chúng cho Chính phủ vay, dẫn tới cung tín dụng bị thu hẹp). Điều này dẫn tới tăng trưởng kinh tế bị tác động đáng kể. Nếu một bộ phận nguồn lực tài chính bị thu hút vào khu vực công, nhưng đầu tư công lại thiếu hiệu quả, thậm chí bị lãng phí, thất thoát thì tăng trưởng kinh tế sẽ bị suy giảm - đây chính là khoản mất không của xã hội do nợ công tạo ra. Hiệu ứng “mất không” này còn xảy ra đối với các khoản vay nợ nước ngoài do khi Chính phủ đi vay nợ nước ngoài bằng các đồng ngoại tệ thì sẽ phải thường trực đối diện với các loại rủi ro lãi suất và tỷ giá bởi các biến số này thường xuyên biến động. Khi lãi suất hay tỷ giá thay đổi theo hướng bất lợi sẽ làm tăng gánh nặng trả nợ của ngân sách quốc gia.

1.2. Kênh tác động lấn át tài khoá đến ổn định giá cả

Thông qua vay nợ của Chính phủ

Do thâm hụt ngân sách buộc Chính phủ tăng vay nợ sẽ làm tăng mức lãi suất thông qua việc tăng cầu tiền, khi đó khu vực tư nhân (thường nhạy cảm với sự thay đổi của lãi suất) sẽ giảm đầu tư do tỷ lệ lợi nhuận thu được thấp. Trong trường hợp này, đầu tư tư nhân đã bị lấn át. Sự suy giảm của đầu tư tư nhân sẽ tác động tiêu cực đến tăng trưởng kinh tế trong dài hạn xét theo tổng cung. Do đó, về mặt lý thuyết, có thể tránh được hiện tượng lấn át này nếu chính phủ bù đắp khoản thâm hụt bằng cách in thêm tiền, nhưng việc in thêm tiền cũng làm tăng lạm phát, ảnh hưởng đến việc theo đuổi mục tiêu ổn định giá cả.

Thông qua lãi suất

Với trường hợp lãi suất thả nổi, phân tích bằng mô hình Mundell- Fleming cho thấy, vay nợ Chính phủ làm tăng lãi suất, lãi suất trong nước tăng sẽ thu hút đầu tư nước ngoài vào nội địa. Dưới sự ảnh hưởng của lãi suất thả nổi, tỷ giá tăng, xuất khẩu nội địa sẽ bị “lấn át”. Giá cả hàng hoá trong nước và hàng hoá xuất khẩu tăng, về mặt dài hạn sẽ gây ra lạm phát, tác động đến mục tiêu ổn định giá cả.

Thông qua công cụ thuế

Khi Chính phủ không cắt giảm chi tiêu và tăng thuế để giảm bội chi ngân sách và nợ công, thì việc tiêu dùng của các hộ gia đình sẽ bị ảnh hưởng. Với các khoản tiêu dùng cố định, các hộ gia đình không thể cắt giảm nên không chịụ áp lực về tăng thuế, ngược lại, sẽ vẫn tiếp tục tiêu dùng cao, làm tăng thêm sức ép lên giá cả.

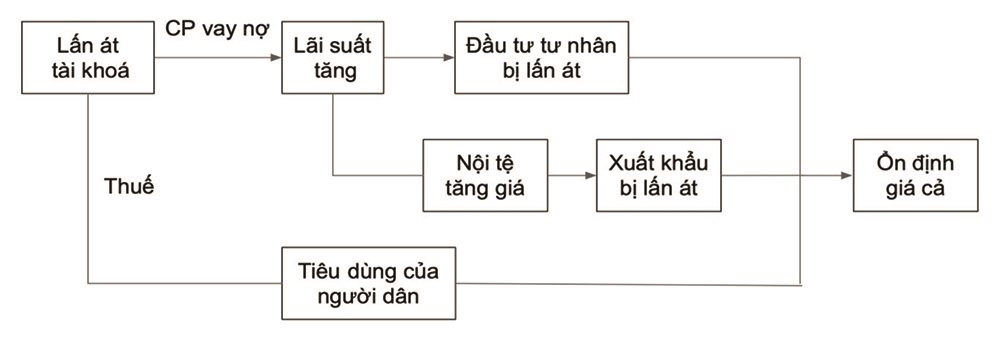

Cơ chế truyền dẫn thông qua các kênh tác động

Thông qua phân tích 3 kênh tác động trên, cơ chế truyền dẫn được tổng hợp ở sơ đồ 1.1.

Sơ đồ 1.1: Cơ chế truyền dẫn tác động lấn át tài khoá đến ổn định giá cả

|

| (Nguồn: Nhóm tác giả tự tổng hợp) |

2. Thực trạng lấn át tài khoá đến ổn định giá cả tại Việt Nam giai đoạn 2001 – 2020

2. 1. Thực trạng lấn át tài khóa tới ổn định giá cả qua sự truyền dẫn của vay nợ và chi đầu tư phát triển

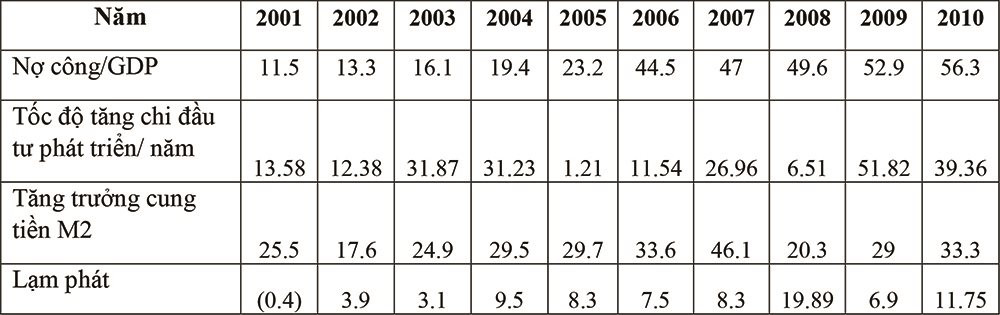

Bảng 2.1: Nợ công, chi đầu tư phát triển của NSNN, M2 và lạm phát giai đoạn 2001-2010

(Đơn vị: %)

|

| (Nguồn: Tổng hợp từ Bộ Tài chính, Tổng cục Thống kê) |

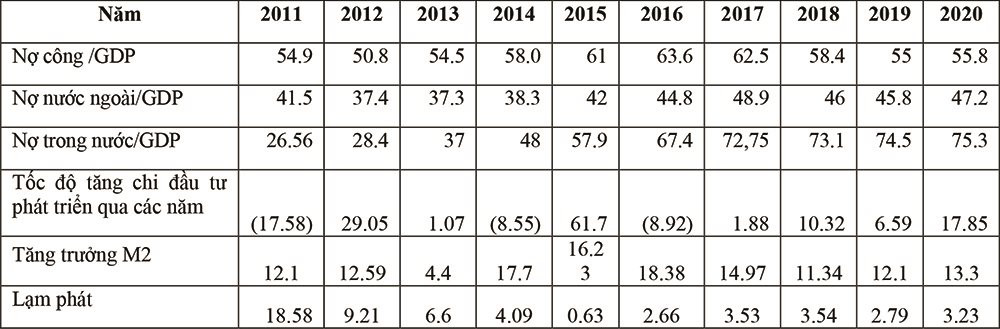

Bảng 2.2: Nợ công, chi đầu tư phát triển của NSNN, M2 và lạm phát giai đoạn 2011-2020

(Đơn vị: %)

|

| (Nguồn : Tổng hợp từ Bộ Tài chính, Tổng cục Thống kê) |

Các khoản chi tiêu Chính phủ không được tài trợ bởi thu thuế hoặc các khoản thu khác góp phần dẫn đến sự gia tăng của tổng cầu và là một nguyên nhân gây lạm phát. Việc vay nợ, đặc biệt là vay nợ nước ngoài để tài trợ chi tiêu trong nước của Chính phủ sẽ làm tăng cung tiền trong nền kinh tế. Nếu việc tài trợ này lớn và liên tục trong nhiều năm sẽ tác động đến gia tăng lạm phát của nền kinh tế trong một khoảng thời gian dài. Qua theo dõi, có thể thấy ảnh hưởng của chính sách tài khóa tới lạm phát của Việt Nam rất khác nhau qua các thời kỳ.

* Giai đoạn 2001-2007

Trong giai đoạn 2001-2003, tỷ lệ nợ công/GDP của Việt Nam thấp, đều dưới 20% cho thấy nhu cầu vay nợ không cao, lạm phát thấp, tốc độ tăng chi đầu tư phát triển thấp. Năm 2003, chi đầu tư phát triển tăng 31,8% so với năm 2002, M2 tăng 24,9% và tỷ lệ lạm phát năm 2003 chỉ ở mức 3,1%. Năm 2003 là năm vừa mở rộng CSTT, vừa mở rộng CSTK. Năm 2004, tỷ lệ lạm phát là 9,5%, tăng vọt so với năm 2003 nguyên nhân là do tác động trễ của việc mở rộng CSTK và CSTT năm 2003 và sự mở rộng của các chính sách này tiếp tục được thực hiện vào năm 2004. Để giảm lạm phát, năm 2005 và 2006 Chính phủ đã cắt giảm chi tiêu cho đầu tư, năm 2005 là 1,21% và năm 2006 là 11,54%; trong 2 năm này, M2 tăng lên ở mức khá cao (năm 2005 là 29,7% và năm 2006 là 33,6 %); sự cắt giảm chi đầu tư đã góp phần giảm lạm phát so với năm 2004 nhưng do M2 vẫn tăng trưởng ở mức cao nên lạm phát ở mức cao so với giai đoạn 2001-2003. Năm 2007, chi đầu tư tăng 26,96% và M2 tăng 46,1%, lạm phát vẫn ở mức cao là 8,3%. Trong các năm 2006, 2007 nợ nước ngoài gia tăng, chiếm tỷ trọng cao hơn so với GDP các năm trước cũng tác động tới lạm phát. Về cơ cấu nợ công, ngoài nợ nước ngoài, giai đoạn này, nợ trong nước thông qua việc phát hành trái phiếu Chính phủ (TPCP) cũng gia tăng.

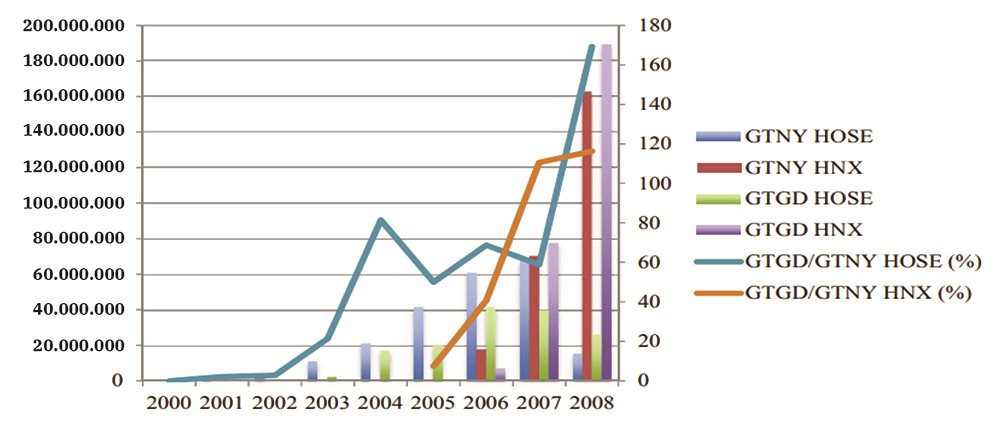

Hình 2.1: Giá trị giao dịch và niêm yết TPCP trên HOSE và HNX giai đoạn 2000-2008

(Đơn vị: triệu đồng)

|

| (Nguồn: HNX, HSX) |

Giai đoạn 2001-2007, CSTK và CSTT được sử dụng để khôi phục đà tăng trưởng kinh tế, hạn chế tình trạng giảm phát của năm 2000 và 2001. Với mức tăng trưởng GDP giai đoạn 2004 -2007 bình quân 8% cho thấy đây là kết quả của tăng trưởng M2 bình quân trên 30% và mức bội chi NSNN trên 5% GDP cũng như nợ công tăng qua các năm; có thể thấy sự biến động cùng chiều giữa mức tăng trưởng M2, mức bội chi ngân sách Nhà nước (NSNN), nợ công và lạm phát đều theo xu hướng tăng.

* Giai đoạn 2008-2012

Trong giai đoạn 2008-2012, nền kinh tế có nhiều biến động. Cuộc khủng hoảng tài chính ở các nước đã có những tác động đến nền kinh tế Việt Nam. Các chính sách kinh tế trong nước cũng có nhiều biến động để ứng phó với các tác động từ bên ngoài. Đặc điểm của giai đoạn này là tỷ lệ nợ nước ngoài/GDP tăng so với giai đoạn 2001-2007. Kết hợp với sự gia tăng chi đầu tư phát triển và tăng M2 (năm 2007 tăng 46,1%) của năm 2007, do có độ trễ tác động đồng thời bị ảnh hưởng từ khủng hoảng tài chính, lạm phát năm 2008 đã tăng cao lên mức 19,89%. Trước thực trạng này, năm 2008, CSTK và CSTT đã được thắt chặt hơn, M2 chỉ tăng 20% và chi đầu tư phát triển giảm còn 6,5%. Kết quả của việc thắt chặt các chính sách đã góp phần giảm lạm phát năm 2009 chỉ còn 6,9%. Việc thắt chặt CSTK và tiền tệ năm 2008 được chuyển sang kích cầu đầu tư để thúc đẩy tăng trưởng cho năm 2009. Các văn bản thể hiện rất rõ hướng điều hành của Chính phủ trong giai đoạn này như: Công văn số 75/TTg-KTTH ngày 15/01/2008 về biện pháp kiềm chế lạm phát, kiểm soát tăng giá năm 2008; Nghị quyết số 10/2008NQ-CP ngày 17/4/2008 về 8 giải pháp đồng bộ để kiềm chế lạm phát; đến cuối năm 2008 có Nghị quyết 30/2008NQ-CP về những giải pháp cấp bách nhằm ngăn ngừa suy giảm kinh tế, duy trì tăng trưởng và bảo đảm an sinh xã hội.

Ngày 24/9/2009, thị trường TPCP chuyên biệt chính thức khai trương và đi vào hoạt động tại Sở Giao dịch Chứng khoán Hà Nội (HNX). TPCP đã trở thành kênh huy động vốn trung và dài hạn quan trọng cho NSNN, gắn công tác phát hành TPCP với tái cơ cấu nợ Chính phủ.

Để khôi phục nền kinh tế sau khủng hoảng, năm 2009 và năm 2010, Chính phủ gia tăng vay nợ, gia tăng chi đầu tư phát triển ở mức rất cao so với các năm trước (năm 2009 tăng 51,82% và năm 2010 tăng 39%), cùng với sự mở rộng của M2 đã tác động làm tăng lạm phát (năm 2010 là 11,75% và năm 2011 là 18,58%). Năm 2012 lạm phát giảm còn 9,21% là do Chính phủ cắt giảm chi tiêu, trong đó cắt giảm chi đầu tư phát triển so với năm trước là giảm 17,58%, giảm tỷ lệ nợ công/GDP.

* Giai đoạn 2013-2020

Theo số liệu từ Tổng cục Thống kê, giai đoạn 2012-2016, bội chi NSNN luôn ở mức cao, bình quân trên 6% GDP, năm 2017 và 2018 tỷ lệ bội chi ngân sách giảm thấp xuống mức trên 3% GDP. Số liệu trong các bảng 2.2 cho thấy đây là giai đoạn tỷ lệ nợ công/GDP tăng cao so với giai đoạn từ năm 2012 trở về trước. Tỷ lệ nợ nước ngoài/ GDP tăng khá cao qua các năm từ mức 37,3% năm 2013 lên mức cao nhất là 48,9% năm 2017; tỷ lệ nợ trong nước/GDP tăng cao qua các năm từ 37% năm 2013 lên mức 73,1% năm 2018. Tuy nhiên, TPCP và TPCP bảo lãnh chủ yếu được bán cho các ngân hàng thương mại (NHTM) lớn, sau đó các NHTM lại đem cầm cố tại NHNN để lấy tiền thông qua nghiệp vụ thị trường mở hoặc nghiệp vụ tái chiết khấu, đây là kênh làm tăng cung tiền và gây áp lực gia tăng lạm phát trong nền kinh tế.

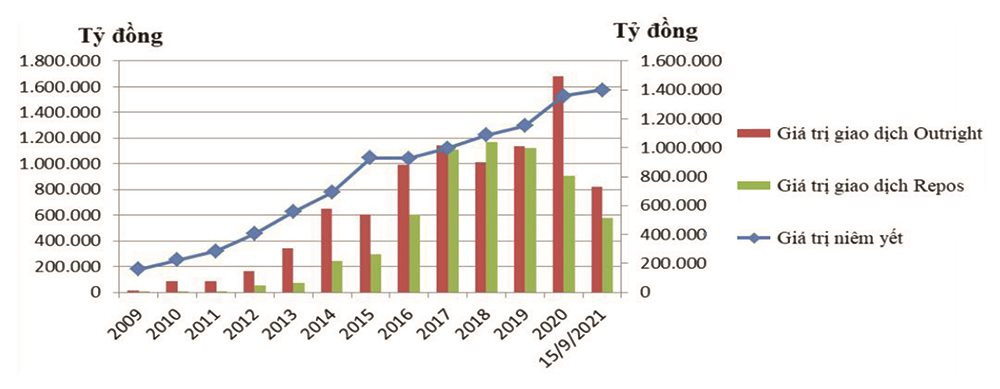

Giá trị giao dịch TPCP đạt mức cao nhất vào các năm 2017, 2018 và 2020. Việc phát hành TPCP đã khẳng định được vai trò là công cụ tái cơ cấu nợ công, giúp nợ công giảm tỷ trọng vay nước ngoài trong giai đoạn 2010-2020.

Hình 2.2: Quy mô và thanh khoản thị trường TPCP (2009-2021)

|

| (Nguồn: HNX) |

Giai đoạn 2015-2018, Chính phủ tiếp tục chính sách chi ngân sách tiết kiệm, chặt chẽ, hiệu quả, không ban hành chính sách mới làm tăng chi NSNN khi chưa có nguồn đảm bảo; tăng cường cân đối NSNN và quản lý nợ công; kiểm soát chặt chẽ bội chi NSNN, bội chi ngân sách địa phương được chú trọng. Công tác quản lý nợ công được triển khai theo đúng quy định tại Luật Quản lý nợ công và các quy định về quản lý nợ chính quyền địa phương, nợ nước ngoài quốc gia để đảm bảo nợ trong mức giới hạn an toàn, giảm thiểu phát sinh nghĩa vụ nợ và nợ rủi ro cao, thất thoát, lãng phí. Với nhiều biện pháp khác nhau và phối hợp với CSTT, lạm phát của giai đoạn 2013-2018 có xu hướng giảm, duy trì ở mức thấp và ổn định. Năm 2019, CSTK tập trung vào tăng cường quản lý thu, chi NSNN chặt chẽ, hiệu quả, theo hướng tiết kiệm nên bội chi NSNN/GDP giảm xuống chỉ còn ở mức thấp 3,6%, lạm phát duy trì ở mức thấp 2,79%.

Dưới tác động của đại dịch COVID-19, năm 2020 các hoạt động sản xuất-kinh doanh, thương mại, du lịch suy giảm nghiêm trọng, gây khó khăn cho nguồn thu NSNN do các chính sách về miễn giảm thuế như: miễn, giảm thuế sử dụng đất nông nghiệp; gia hạn thời hạn nộp thuế và tiền thuê đất; danh mục các mặt hàng được miễn thuế nhập khẩu phục vụ việc phòng, chống dịch COVID-19, miễn giảm thuế thu nhập doanh nghiệp... với tổng giá trị hỗ trợ về thuế năm 2020 khoảng 129 nghìn tỷ đồng và chi cho các gói hỗ trợ phòng chống dịch là 62 nghìn tỷ đồng. Năm 2020, Việt Nam đạt được mức tăng trưởng dương; lạm phát được giữ ở mức thấp là 3,23%. Tuy nhiên, năm 2020 là một năm khá khác biệt, đó là tác động của sự gia tăng về các khoản chi NSNN không tác động nhiều đến lạm phát mà chủ yếu theo đuổi mục tiêu hỗ trợ duy trì nền kinh tế, để tránh mức tăng trưởng âm của nền kinh tế do bị ảnh hưởng bởi dịch bệnh COVID-19.

Thực trạng CSTK trong giai đoạn 2001-2020 cho thấy, tác động lấn át tài khóa qua nợ công và chi tiêu đầu tư và các biện pháp khác của Chính phủ cũng có những tác động nhất định đến lạm phát. Tuy nhiên, trong suốt giai đoạn 2001-2020, CSTK đã hỗ trợ cùng các chính sách kinh tế vĩ mô khác để đạt được mục tiêu ổn định giá cả và tăng trưởng kinh tế mà Chính phủ đã đề ra.

2.2. Thực trạng lấn át tài khóa tới ổn định giá cả qua lãi suất

Trong nền kinh tế thị trường, lãi suất được quyết định bởi cung cầu trên thị trường vốn vay. Tổng của tiết kiệm Chính phủ và tiết kiệm tư nhân, hay còn gọi là tiết kiệm quốc gia sẽ phản ánh phía cung còn đầu tư đại diện cho phía cầu của thị trường vốn vay. Thâm hụt tài khóa sẽ làm giảm tiết kiệm Chính phủ, giảm tiết kiệm quốc gia, do vậy làm giảm cung và làm tăng lãi suất vốn vay trên thị trường. Sự gia tăng của lãi suất cuối cùng sẽ làm giảm đầu tư của khu vực tư nhân. Đây chính là hiệu ứng lấn át đầu tư tư nhân của chi tiêu công khi chi tiêu công thái quá sẽ dẫn đến thâm hụt ngân sách. Chính phủ buộc phải vay nợ thông qua phát hành trái phiếu và làm giảm lượng vốn vay trên thị trường mà đáng lẽ khu vực tư nhân có thể tiếp cận được với chi phí thấp.

Trong những năm gần đây, cơ cấu nợ của Việt Nam có chiều hướng thay đổi chuyển từ vay nợ nước ngoài sang vay nợ trong nước làm cho tỷ lệ nợ trong nước/GDP tăng qua các năm (năm 2011 là 26,56%, năm 2020 là 75,3%). Nguyên nhân của việc giảm nợ nước ngoài, gia tăng nợ trong nước là do ngưỡng vay nợ nước ngoài của Việt Nam đang ở mức cao, đồng thời các khoản vay ưu đãi của nước ngoài dành cho Việt Nam giảm sút, nếu vay thương mại thông thường thì lãi suất cho vay cao cộng với rủi ro tỷ giá, vì vậy Việt Nam buộc phải chuyển dần sang vay nợ trong nước. Việc chuyển sang vay nợ trong nước lại ảnh hưởng đến đầu tư của khu vực tư nhân và làm giảm tăng trưởng kinh tế khi vốn vay không được khu vực công sử dụng hiệu quả.

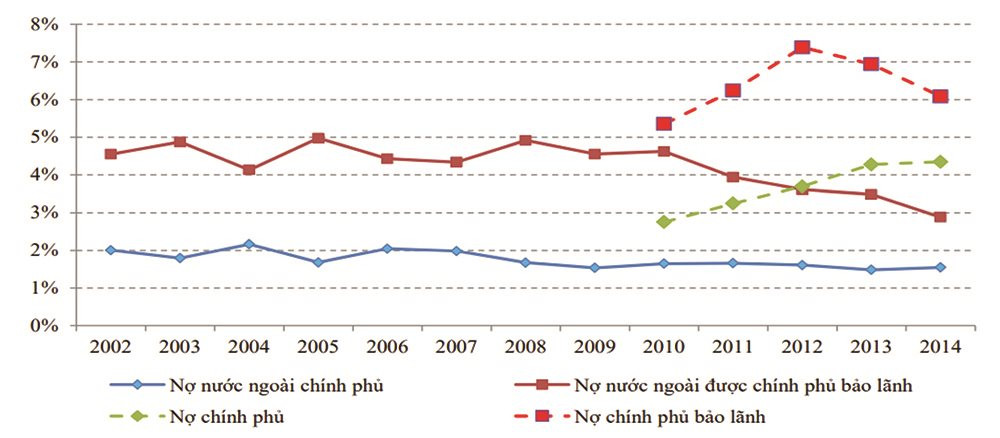

Hình 2.3: Lãi suất vay nợ của nợ công 2002-2014

|

| (Nguồn: Bản tin nợ nước ngoài và nợ công của Bộ Tài chính) |

Trong các giao dịch đấu thầu TPCP, các mức lãi suất trúng thầu phản ánh diễn biến lãi suất của thị trường, là mức lãi suất tham khảo cho nhiều giao dịch vay mượn khác trên thị trường.

Năm 2010 và 2011 là hai năm có mức lãi suất thị trường tăng cao và biến động mạnh, với mức trần lãi suất TPCP dao động trong khoảng từ 10-12%/năm, trong khi lãi suất cho vay trên thị trường lên tới hơn 20%/năm, thông thường sẽ không có một NHTM nào sẵn lòng mua TPCP, nhưng thực tế các NHTM trúng thầu mua TPCP lại chiếm tỷ lệ lớn. Sau đó các NHTM có thể bán/cầm cố TPCP tại NHNN với mức lãi suất chiết khấu thấp, sau đó cho các ngân hàng thiếu hụt thanh khoản vay với lãi suất cao nhằm hưởng lợi lớn. Điều này đã khiến cho vốn chỉ chạy từ thị trường TPCP sang thị trường liên ngân hàng và ngược lại mà không đến được khu vực tư nhân, dẫn đến sự giảm sút của đầu tư tư nhân do thiếu vốn. Sự thiếu hụt vốn trên cả thị trường liên ngân hàng và thị trường vốn sẽ tác động đến lãi suất và từ đó tác động đến mục tiêu ổn định giá cả.

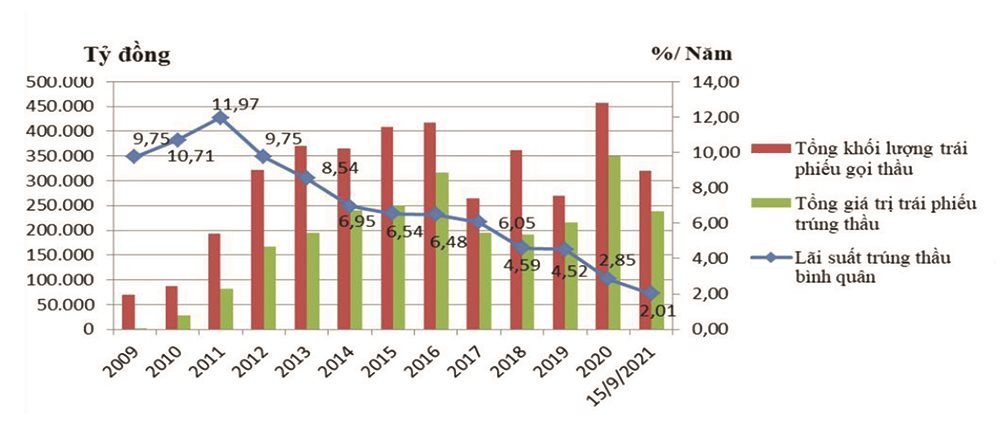

Hình 2.4: Quy mô phát hành và lãi suất TPCP giai đoạn 2009-2021

|

| (Nguồn: HNX) |

Thị trường trái phiếu chịu ảnh hưởng bởi diễn biến tăng của lãi suất trên liên ngân hàng. Trong những năm gần đây, lãi suất trên thị trường liên ngân hàng giảm xuống ở mức thấp, do đó lãi suất trúng thầu của TPCP cũng giảm xuống mức thấp nhất từ trước đến này. Lãi suất huy động bình quân giảm từ khoảng 10% năm 2009 xuống khoảng 2% năm 2021, kỳ hạn phát hành bình quân từ 2-3 năm vào năm 2009 lên 12,2 năm vào năm 2021, thông qua đó góp phần tái cơ cấu nợ công theo hướng an toàn, bền vững hơn.

2.3. Thực trạng lấn át tài khóa tới ổn định giá cả thông qua chính sách thuế

Tác động của chính sách tài khóa tới ổn định giá cả thông qua các chính sách thuế thường không được biểu hiện trực tiếp như các tác động khác. Khi Chính phủ đưa ra các quyết định về tăng thuế thì các cá nhân, doanh nghiệp gặp những bất lợi hơn trong hoạt động sản xuất kinh doanh.

Xét về mặt hiệu ứng, hành vi tăng thuế của Chính phủ là tín hiệu không tốt cho nền kinh tế bởi khi thuế tăng cho thấy thâm hụt ngân sách đang gia tăng. Điều này cũng thể hiện là Chính phủ cần huy động vốn để giải quyết nguồn thu ngân sách, giảm thâm hụt, làm cho lãi suất tăng, chi phí sản xuất của doanh nghiệp cũng tăng, đẩy giá hàng hóa tăng lên.

Theo đánh giá của Viện Nghiên cứu Kinh tế và Chính sách (VEPR) đưa ra tại Hội thảo “Đánh giá tác động của việc tăng thuế VAT lên tổng thể nền kinh tế và phúc lợi hộ gia đình” (2018), trong những năm gần đây, ngân sách của Việt Nam đã dựa rất nhiều vào các loại thuế tiêu dùng. Các loại thuế tiêu dùng của Việt Nam gồm có VAT, thuế xuất khẩu, thuế nhập khẩu, thuế bảo vệ môi trường và thuế tiêu thụ đặc biệt. Năm 2016, số thu của thuế tiêu dùng trên tổng số thu thuế là gần 70%. Trong khi đó, tổng số thu của thuế thu nhập doanh nghiệp (TNDN), thuế thu nhập cá nhân (TNCN), thuế sử dụng đất phi nông nghiệp, thuế sử dụng đất nông nghiệp, phí môn bài và lệ phí trước bạ chỉ chiếm trên 30% tổng số thu thuế (2016). So với các nước ASEAN 5, năm 2014, tỷ trọng thuế trực thu trong tổng số thu thuế của Việt Nam và Thái Lan là thấp nhất. Và ngược lại, tỷ trọng thuế gián thu trong tổng số thu thuế của hai nước này là cao nhất. Tỷ trọng thuế trực thu và thuế gián thu trong tổng số thu thuế của Việt Nam năm 2016 đã bằng với tỷ lệ này của nhóm nước có thu nhập trung bình năm 2014. Ngược lại với các nước OECD, tỷ trọng thuế trực thu trong tổng số thu thuế của các nước này thường chiếm trên 55% và tỷ trọng thuế gián thu trong tổng số thu thuế thường chiếm dưới 45% trong giai đoạn 2006-2016.

Tổng thu từ thuế, phí và lệ phí đạt bình quân 21,7% GDP trong giai đoạn 2011 - 2015 (mục tiêu kế hoạch là 22 - 23% GDP); 22,4% GDP trong giai đoạn 2016 - 2019 (mục tiêu là 21 - 22% GDP). Tốc độ tăng trưởng số thu thuế, phí lệ phí bình quân hằng năm đạt khoảng 12,6% trong giai đoạn 2011 - 2015 và 9,89% trong giai đoạn 2016 - 2020. Quy mô thu thuế theo GDP của Việt Nam là 22 - 24%, thấp hơn hẳn so với mức trung bình của các nước châu Âu (khoảng 30% GDP). Việt Nam là nước có mức thu nhập trung bình, các nguồn lực còn hạn chế, nên việc huy động nguồn thuế gặp nhiều khó khăn.

Trong những năm qua, chính sách thuế của Việt Nam có nhiều cải thiện để gia tăng sự lành mạnh trong cân đối NSNN, tuy nhiên, tác động lấn át tài khóa đến ổn định giá cả thông qua các chính sách thuế còn chưa thể hiện rõ, chính sách thuế chưa hoàn thiện, một số loại thuế được bổ sung thêm hoặc được điều chỉnh mức thuế liên tục. Chính sách thuế chưa có hiệu quả cao bởi nhiều các nguyên nhân sau: (i) tình hình trốn thuế, gian lận thuế, của các doanh nghiệp và cá nhân, vẫn tồn tại tình trạng người nộp thuế kê khai thiếu doanh thu, xác định sai chi phí, từ đó tính thiếu thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, nợ thuế vẫn diễn ra phổ biến; (ii) tình trạng chuyển giá của khu vực doanh nghiệp FDI; (iii) là tình trạng nợ thuế của doanh nghiệp, theo Tổng cục Thuế, khoản nợ thuế do ngành thuế quản lý tiếp tục tăng qua các năm và diễn ra ở nhiều khoản thu, sắc thuế.

Trước những vấn đề còn tồn tại của chính sách thuế chưa hoàn thiện, công tác quản lý thuế và thu thuế còn nhiều bất cập, nên trong giai đoạn từ 2001-2020, chính sách thuế chưa đủ mạnh để gây ra các tác động tới lạm phát của Việt Nam.

3. Khuyến nghị chính sách

Thứ nhất, trong thực thi CSTK cần kiểm soát hiệu quả các khoản chi, đặc biệt là khoản chi đầu tư do tính lấn át của khoản chi này. Hoạt động đầu tư của Chính phủ nên cơ cấu lại và nâng cao hiệu quả sử dụng vốn đầu tư công, thu hút tối đa và sử dụng có hiệu quả các nguồn vốn đầu tư phát triển, tập trung vào đầu tư cơ sở hạ tầng cần thiết phục vụ cho nền kinh tế.

Thứ hai, các khoản chi thường xuyên của Chính phủ có hiệu ứng thúc đẩy do đó cần nâng cao hơn nữa hiệu quả của các khoản chi này, đặc biệt là chi cho giáo dục và an ninh xã hội, chi cho y tế và chăm sóc sức khỏe cộng đồng.

Thứ ba, vấn đề về độ trễ chính sách. CSTK không thể phát huy tác động đến nền kinh tế một cách nhanh chóng mà cần một thời gian để truyền tải hiệu lực thông qua các biến số trung gian của nền kinh tế, tạo ra độ trễ chính sách. Đây là một trong những lí do gây giảm hiệu lực của CSTK, bởi vì dù cho các chính sách có được thiết kế hợp lý nhưng đến khi phát huy hiệu lực lại không phù hợp với bối cảnh và các trục trặc mới nảy sinh. Do vậy, cần phải đánh giá chính xác độ trễ của CSTK trong từng giai đoạn và bối cảnh nền kinh tế xã hội, để có thể tính toán rút ngắn độ trễ này, đảm bảo tính hiệu quả khi thực thi CSTK.

Thứ tư, có biện pháp để giảm tác động của chính sách đến lấn át đầu tư tư nhân. Bên cạnh những tác động tích cực mà CSTK mang lại, bản thân các tác động của chính sách cũng sẽ gây ra một số hệ lụy cho nền kinh tế, trong đó có tác động chèn lấn đầu tư của khu vực tư nhân. Thâm hụt ngân sách gây ra nguy cơ lạm phát, đồng thời tạo ra tác động chèn lấn đến đầu tư và tiêu dùng của khu vực tư nhân. Chính phủ cần có những biện pháp phù hợp trong từng giai đoạn để khuyến khích khu vực này phát triển, đóng góp cho sự phát triển của nền kinh tế.

Thứ năm, cần duy trì sự phối hợp chặt chẽ, đồng bộ giữa CSTK và CSTT nhằm tăng cường hiệu quả, hiệu lực truyền dẫn chính sách đến nền kinh tế, góp phần phát triển kinh tế-xã hội theo hướng bền vững, đặc biệt trong bối cảnh trạng thái bình thường mới.

Tài liệu tham khảo:

1. Lê Thị Diệu Huyền (2014), “Thực trạng lấn át chính sách tài khóa đối với chính sách tiền tệ tại Việt Nam và một số khuyến nghị chính sách”– Tạp chí Ngân hàng số 10 tháng 5 năm 2014.

2. Phạm Thanh Hà (2021), “Phối hợp chính sách tài khóa và chính sách tiền tệ: Thành tựu năm 2020 và định hướng năm 2021” Tạp chí Tài chính kỳ 1+2 tháng 01/2021.

3. Tài liệu Hội thảo “Đánh giá tác động của việc tăng thuế VAT lên tổng thể nền kinh tế và phúc lợi hộ gia đình” - Viện Nghiên cứu Kinh tế và Chính sách (VEPR) (2018)

4. Ủy ban Giám sát Tài chính quốc gia (2019), Đánh giá chương trình tái cơ cấu tài chính công giai đoạn 2011-2025.

5. Avinash Dixit, Luisa Lambertini (2003), Interactions of Commitment and Discretion in Monetary and Fiscal Policies, American Economic Review, vol. 93, no. 5, December 2003.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 17 năm 2022