Nghiên cứu thực nghiệm về ý định chấp nhận tiền mã hóa của thế hệ Z

Nghiên cứu này nhằm mục đích khám phá ý định hành vi của thế hệ Z đối với việc chấp nhận tiền mã hóa (crypto). Bằng việc vận dụng lý thuyết về hành vi có kế hoạch để thực hiện phân tích ý định hành vi chấp nhận tiền mã hóa, nghiên cứu sử dụng phương pháp bình phương bé nhất riêng phần (PLS) với cách tiếp cận để phân tích mẫu với 230 người thuộc thế hệ Z. Kết quả nghiên cứu chỉ ra rằng thái độ, chuẩn chủ quan và kiểm soát hành vi nhận thức có ảnh hưởng đáng kể đến ý định hành vi chấp nhận tiền mã hóa.

Tóm tắt: Nghiên cứu này nhằm mục đích khám phá ý định hành vi của thế hệ Z đối với việc chấp nhận tiền mã hóa (crypto). Bằng việc vận dụng lý thuyết về hành vi có kế hoạch để thực hiện phân tích ý định hành vi chấp nhận tiền mã hóa, nghiên cứu sử dụng phương pháp bình phương bé nhất riêng phần (PLS) với cách tiếp cận để phân tích mẫu với 230 người thuộc thế hệ Z. Kết quả nghiên cứu chỉ ra rằng thái độ, chuẩn chủ quan và kiểm soát hành vi nhận thức có ảnh hưởng đáng kể đến ý định hành vi chấp nhận tiền mã hóa. Ngoài ra, kết quả còn cho thấy rằng nhận thức không có ảnh hưởng đáng kể đối với ý định hành vi chấp nhận tiền mã hóa của thế hệ Z.

Từ khoá: ý định sử dụng, công nghệ tài chính và thế hệ Z, tiền mã hóa, lý thuyết về hành vi có kế hoạch

Empirical study on the intention to accept cryptocurrencies of Z Generation

Abstract: This study aims to explore the behavioral intentions of Z Generation towards cryptocurrencies adoption. By applying the theory of planned behavior to perform a behavioral intention analysis of crypto adoption, the study uses partial least squares (PLS) with an approach to sample analysis with 230 people of Z Generation. Research results indicate that attitude, subjective norm and perceived behavioral control have a significant influence on behavioral intention to accept cryptocurrencies. In addition, the results also show that perception has no significant effect on the behavioral intention to accept cryptocurrencies of Z Generation.

Keywords: intention to use, Fintech and Z Generation, cryptocurrency, theory of planned behavior

1. Tổng quan bối cảnh nghiên cứu

Sự nổi lên của các loại tiền mã hóa như Bitcoin, Ethereum đã nhận được rất nhiều sự quan tâm của giới truyền thông và nhà đầu tư trong những năm gần đây. Tiền mã hóa là một dạng tiền kỹ thuật số sử dụng công nghệ mã hóa và blockchain để bảo vệ các giao dịch tài chính (Sudzina và cộng sự, 2019). Những đổi mới trong công nghệ tài chính sử dụng công nghệ blockchain và tiền mã hóa đã cho phép giao dịch toàn cầu một hệ thống tài chính không biên giới. Tiền mã hóa là một trong những thành tựu nổi tiếng nhất của công nghệ hiện tại.

Có rất nhiều loại tiền mã hóa trên toàn cầu có các tính năng cụ thể và hoạt động giống như một máy tính được kết nối với mạng người dùng và lưu giữ hồ sơ của tất cả các giao dịch do nhà giao dịch tạo ra. Theo nghiên cứu của Diễn đàn kinh tế Thế giới, công nghệ blockchain sẽ được sử dụng để giữ 10% tổng sản phẩm quốc nội (GDP) toàn cầu vào năm 2025. Cả hai khía cạnh có lợi và dễ mất đi của tiền mã hóa có thể gây ra nhiều vấn đề cho các cá nhân tham gia đầu tư. Gần đây, có nhiều nghiên cứu về tiền mã hóa trên các khía cạnh pháp lý, thực trạng cũng như bài học kinh nghiệm của các nước trên thế giới. Tuy vậy, việc nghiên cứu cũng như xác định các thành phần ảnh hưởng còn những khoảng trống cần được nghiên cứu lấp đầy.

- Công nghệ tài chính (Fintech)

Công nghệ tài chính là sự kết hợp giữa tài chính và công nghệ để tạo và cung cấp các dịch vụ tài chính (Kaur và Dogra, 2019). Đổi mới tài chính, chẳng hạn như tiền mã hóa, thường chưa được chấp nhận nhưng một khi được chấp nhận rộng rãi, sẽ có tiềm năng định hình lại tương lai của ngành tài chính (Chuen và Teo, 2015). Việc áp dụng đổi mới tài chính đề cập đến ý định của người tiêu dùng sử dụng tiền mã hóa làm thương mại và đo lường sự giàu có. Tiền mã hóa có thể phát huy hết tiềm năng khi được người dùng cuối chấp nhận rộng rãi, ngược lại nếu không chào đón rộng rãi thì tác động chỉ ở mức rất khiêm tốn.

Bất chấp sự mơ hồ liên quan đến tương lai của tiền mã hóa tại Việt Nam, các khoản đầu tư vào tài sản kỹ thuật số không được kiểm soát, đặc biệt là Bitcoin, đã chứng kiến sự gia tăng vượt bậc kể từ năm 2020. Theo báo cáo của Cointelegraph, Việt Nam đứng thứ 13 trên thế giới về tỷ lệ đầu tư Bitcoin trong năm 2020, đáng chú ý, nền kinh tế của Việt Nam hiện xếp thứ 53 nếu xét trên tổng sản phẩm quốc nội. Ngày càng có nhiều người chấp nhận tiền mã hóa cho thấy sự thay đổi mô hình tài chính ở một quốc gia vốn được biết đến với việc đầu tư chủ yếu vào bất động sản và các tài sản an toàn khác.

Bất chấp những rào cản đối với việc áp dụng, lợi ích của công nghệ blockchain là rõ ràng do gần như chắc chắn rằng dữ liệu được truyền và nhận không thể bị sửa đổi, do đó nâng cao tính bảo mật và minh bạch của dữ liệu cho tất cả các bên. Các tổ chức đang tăng cường nỗ lực đổi mới và áp dụng tiền mã hóa, cho thấy sự tăng trưởng rất tiềm năng trong việc sử dụng các loại tiền kỹ thuật số. Người ta nhận thấy rằng việc sử dụng tiền mã hóa cho các giao dịch dẫn đến chi phí giao dịch thấp hơn và giảm đáng kể lượng thời gian cần thiết cho các giao dịch do không qua trung gian. Nghiên cứu này với mục tiêu xem xét ý định của thế hệ Z đối với tiền mã hóa cũng như các yếu tố ảnh hưởng đến ý định chấp nhận của thế hệ Z đối với tiền mã hóa.

- Lý thuyết về hành vi có kế hoạch (TPB)

Lý thuyết hành vi có kế hoạch là một trong hai lý thuyết chính giải thích tại sao nhận thức và thái độ là những thước đo cần thiết trước khi áp dụng thực tế. TPB là mô hình phổ biến được sử dụng thường xuyên trong việc áp dụng các công nghệ để dự đoán hành vi của con người, ý định áp dụng đổi mới dựa trên công nghệ là một chức năng chính của thái độ đối với hành vi, chuẩn mực chủ quan của một cá nhân, khả năng kiểm soát hành vi nhận thức và mức độ nhận thức.

2. Giả thuyết, phương pháp và dữ liệu nghiên cứu

Bằng việc vận dụng lý thuyết hành vi có kế hoạch, nghiên cứu tổng hợp bao gồm bốn giả thuyết:

H1: Thái độ có mối quan hệ với ý định chấp nhận tiền mã hóa

H2: Chuẩn chủ quan có mối quan hệ với ý định chấp nhận tiền mã hóa

H3: Kiểm soát hành vi nhận thức có mối quan hệ với ý định chấp nhận tiền mã hóa

H4: Nhận thức có mối quan hệ với ý định chấp nhận tiền mã hóa.

Nghiên cứu sử dụng phương pháp nghiên cứu dựa trên bảng câu hỏi khảo sát để hoàn thành các mục tiêu của nghiên cứu. Đối tượng nghiên cứu là thế hệ Z, vì họ có mức độ sử dụng Internet thường xuyên và có xu hướng áp dụng đổi mới. Bảng câu hỏi đã được gửi cho đáp viên và thu về 230 khảo sát hợp lệ có thể sử dụng được và được thực hiện phân tích dữ liệu cho nghiên cứu.

3. Kết quả nghiên cứu và thảo luận

Mô hình đo lường và cấu trúc đã được phân tích trên SmartPLS 3 để tiến hành phân tích và đánh giá: Cronbach’s alpha, tính nhất quán bên trong, giá trị hội tụ, giá trị phân biệt và độ phù hợp của mô hình đo lường với dữ liệu thực nghiệm.

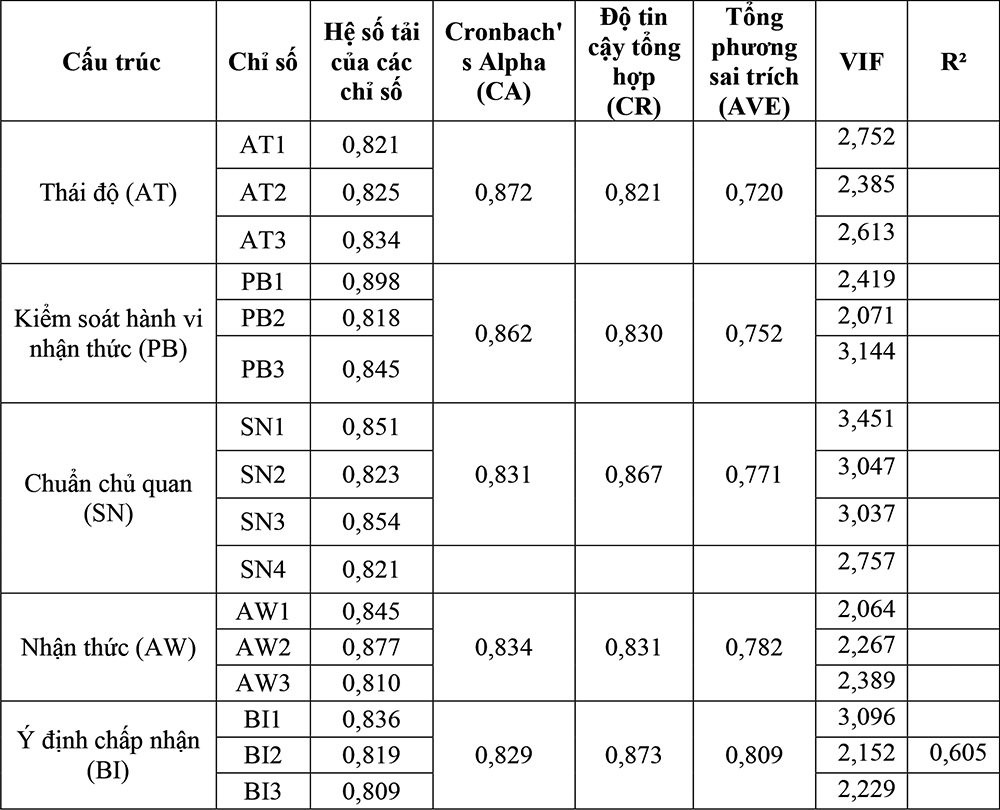

Bảng 1: Tóm tắt các hệ số qua mô hình PLS-SEM

Kiểm định độ tin cậy và tính giá trị của thang đo

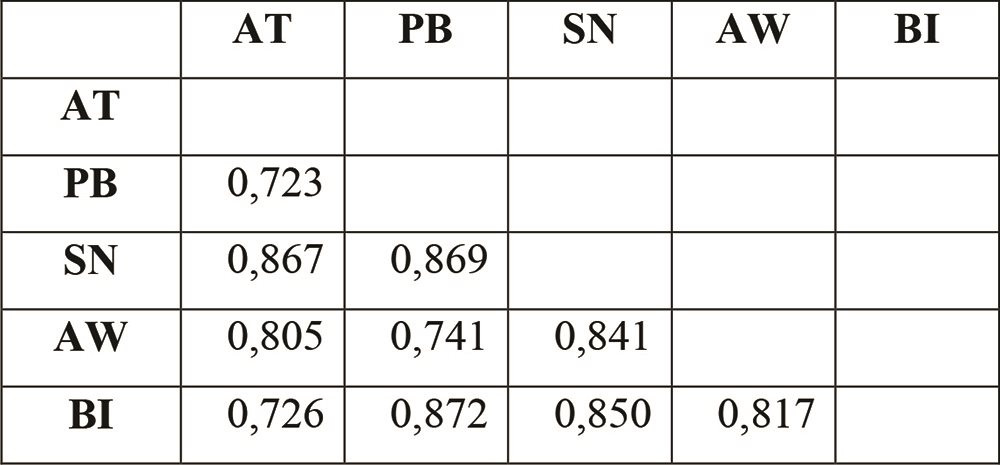

Kết quả từ bảng 1, cho thấy rằng hệ số tải của các cấu trúc đều > 0,8; hệ số CA đều lớn hơn 0,8 và hệ số CR các cấu trúc > 0,8. Như vậy, thang đo đã đạt được độ tin cậy. Giá trị hội tụ được đánh giá thông qua hệ số AVE, kết quả cho thấy hệ số này đều lớn hơn 0,5 và nhỏ nhất là 0,720. Ngoài ra, nghiên cứu được ước lượng qua việc sử dụng phương pháp chỉ số Heterotrait - Monotrait, kết quả tại bảng 2, cho thấy các chỉ số HTMT đối với tất cả các cặp biến nghiên cứu của yếu tố bậc một đều nhỏ hơn 0,9 nên thỏa mãn điều kiện chuẩn. Do đó, tác giả kết luận rằng mỗi cấu trúc nghiên cứu đã đạt được độ tin cậy và tính giá trị.

Bảng 2: Giá trị phân biệt theo phương pháp chỉ số HTMT

Kiểm định về đa cộng tuyến và độ phù hợp của mô hình

Qua kết quả ước lượng tại Bảng 2 cho thấy hệ số VIF của tất cả các biến quan sát đều nhỏ hơn 5 và lớn hơn 0,2. Do đó, cho thấy các biến tiềm ẩn không vi phạm về tính đa cộng tuyến. Độ phù hợp của mô hình nghiên cứu đề xuất được đánh giá thông qua hệ số R² của các biến tiềm ẩn nội sinh, theo kết quả trong Bảng 1, giá trị R² đạt giá trị 0,605 (lớn hơn 0,5) đạt yêu cầu kiểm định. Do đó, kết quả cho thấy mô hình đủ khả năng giải thích cho tất cả các biến tiềm ẩn nội sinh. Ngoài ra, nghiên cứu sử dụng chỉ số Stone-Geisser (Q2) và chỉ số mức độ phù hợp toàn cầu (GoF). Các giá trị Q2 lớn hơn ngưỡng giá trị 0 với giá trị nhỏ nhất là 0,2 và giá trị GoF bằng 0,65 đã chỉ ra độ phù hợp của mô hình trong mức từ vừa đến lớn. Đồng thời, SRMR = 0,059 < 0,08 và NFI = 0,86 > 0,85. Như vậy, kết quả trên cho thấy mô hình nghiên cứu phù hợp với dữ liệu thực nghiệm.

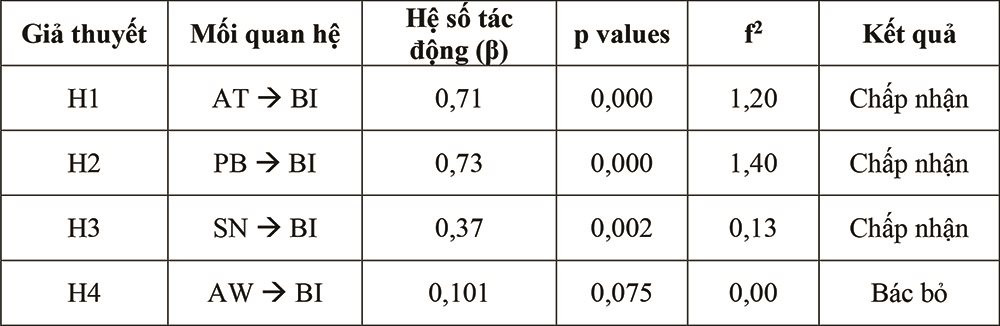

Bảng 3: Kết quả ước lượng qua mô hình PLS – SEM trên SmartPLS 3

Đánh giá mô hình cấu trúc

Nghiên cứu đề xuất bốn giả thuyết trực tiếp như trong Bảng 3. Các giả thuyết H1, H2 và H3 đều được chấp nhận p-value < 0,05 và giả thuyết H4 bị bác bỏ vì có giá trị p-value lớn hơn 0,05. Do đó, kết quả nghiên cứu đã chỉ ra rằng thái độ (β = 0,71 và p = 0,000), chuẩn chủ quan (β = 0,73 và p = 0,000) và kiểm soát hành vi nhận thức (β = 0,37 và p = 0,002) đã có ảnh hưởng đáng kể đến ý định hành vi chấp nhận tiền mã hóa và nhận thức (β = 0,101 và p = 0,075) không có ý nghĩa tác động đối với hành vi có ý định chấp nhận tiền mã hóa.

Ngoài ra, Cohen (1988) chỉ ra rằng kích thước ảnh hưởng (f2) đạt 0,02 là nhỏ, 0,15 là vừa và 0,35 là mạnh. Từ Bảng 3, suy ra thái độ (1,20), chuẩn chủ quan (1,40) là 2 yếu tố có quy mô ảnh hưởng lớn, kiểm soát hành vi nhận thức (0,13) là một quy mô ảnh hưởng vừa phải và yếu tố chuẩn chủ quan (0,00) là một quy mô ảnh hưởng rất nhỏ hoặc không đáng kể.

4. Kết luận

Mục đích của nghiên cứu này là khám phá việc chấp nhận tiền mã hóa trong thế hệ Z để cung cấp kiến thức đầy đủ về các yếu tố quyết định việc chấp nhận tiền mã hóa. Sự phát triển của các công nghệ tài chính là rất cần thiết cho sự tăng trưởng của các thị trường tài chính hiện có. Kết quả nghiên cứu đã chỉ ra rằng thái độ, chuẩn chủ quan và kiểm soát hành vi nhận thức là các yếu tố có mối quan hệ với ý định chấp nhận tiền mã hóa đối với thế hệ Z.

Theo Mazambani và Mutambara (2019), các yếu tố trên cần được chú ý đối với ý định chấp nhận tiền mã hóa về tăng trưởng trong công nghệ tài chính. Thế hệ Z có sự hiểu biết sâu sắc hơn và quan tâm đến công nghệ, đồng thời có kiến thức và nhận thức tốt hơn về tiền mã hóa. Nghiên cứu này góp phần củng cố mô hình lý thuyết trong việc nghiên cứu về hành vi dự định. Ngoài ra, kết quả hy vọng sẽ đóng góp cho các cơ quan quản lý và các nhà hoạch định chính sách trong việc xem xét hợp pháp hóa tiền mã hóa và cung cấp bức tranh tổng thể hơn về tiền mã hóa nhằm có những chính sách phù hợp cho cơ chế hoạt động tiền mã hóa nếu áp dụng tại Việt Nam cũng như nâng cao hơn nhận thức cho người dân để tránh thiệt hại về tài chính.

Tài liệu tham khảo:

- Chuen, D. L. K., & Teo, E. G. (2015). Emergence of FinTech and the LASIC principles. The Journal of Financial Perspectives: Fintech, 24-37.

- Cohen, M. A. (1988). Some new evidence on the seriousness of crime. Criminology, 26(2), 343–353.

- Kaur, J., & Dogra, M. (2019). FinTech companies in India: a study of growth analysis. Abhigyan, 37(1), 21.

- Mazambani, L., & Mutambara, E. (2019). Predicting FinTech innovation adoption in South Africa: the case of cryptocurrency. African Journal of Economic and Management Studies.

- Sudzina, F., & Pavlicek, A. (2019). Impact of personality traits (BFI-2-XS) on use of cryptocurrencies. In Hradec Economic Days 2019, 363-369.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18 năm 2022