Mở rộng tín dụng bằng mọi cách có thể gây ra nhiều hệ lụy xấu

“Bơm vốn” bằng mọi cách để đẩy tốc độ tăng trưởng kinh tế chưa hẳn là phương án tối ưu nhất. Nó có thể gây ra nhiều hệ luỵ, đặc biệt là về rủi ro gia tăng nợ xấu do áp lực phải giải ngân vốn bằng mọi cách, áp lực phải hạ chuẩn tín dụng để đưa vốn ra thị trường.

Quan điểm trên được TS. Lê Duy Bình, Giám đốc điều hành Economica Việt Nam đưa ra khi luận bàn về tăng trưởng tín dụng trong bối cảnh cầu tín dụng trong nền kinh tế 6 tháng đầu năm 2023 đang ở mức thấp so với giai đoạn 2018-2022.

Để hỗ trợ doanh nghiệp và kích cầu tín dụng, trong 6 tháng đầu năm 2023, Ngân hàng Nhà nước đã 4 lần điều chỉnh giảm lãi suất, tuy nhiên, TS. Lê Duy Bình cho rằng, sự hồi phục về tốc độ tăng trưởng tín dụng không thể chỉ xuất phát từ nỗ lực duy nhất của ngành Ngân hàng mà còn cần sự vào cuộc và chung tay của các ngành, nghề khác.

Cần sự vào cuộc của nhiều bộ, ngành, địa phương, doanh nghiệp và người dân

Theo số liệu của Ngân hàng Nhà nước Việt Nam (NHNN), tính đến ngày 30/6/2023, dư nợ tín dụng nền kinh tế đạt trên 12,4 triệu tỷ đồng, tăng 4,73% so với cuối năm 2022. Tốc độ tăng trưởng này thấp trong bối cảnh chính sách về tín dụng không có gì thay đổi; dư địa tín dụng đối với các tổ chức tín dụng (TCTD) tương đối rộng rãi và thanh khoản hệ thống được NHNN duy trì dồi dào.

Thực tế thì đứng trước tốc độ tăng trưởng tín dụng thấp như hiện nay, các TCTD cũng không kém phần sốt ruột bởi họ phải huy động tiền gửi, trả lãi cho người gửi tiền, nên việc không cho vay được thì sẽ ảnh hưởng trực tiếp tới thu nhập. Cho tới nay, lợi nhuận ngân hàng vẫn phụ thuộc lớn vào thu nhập lãi thuần đến từ hoạt động huy động vốn và cho vay, nên tín dụng tăng trưởng chậm đồng nghĩa với việc quy mô nguồn thu nhập chính của ngân hàng sẽ bị ảnh hưởng theo.

Vì lẽ đó, hơn ai hết, các TCTD đều đang nỗ lực để tăng trưởng tín dụng, đưa vốn tín dụng trở lại thị trường.

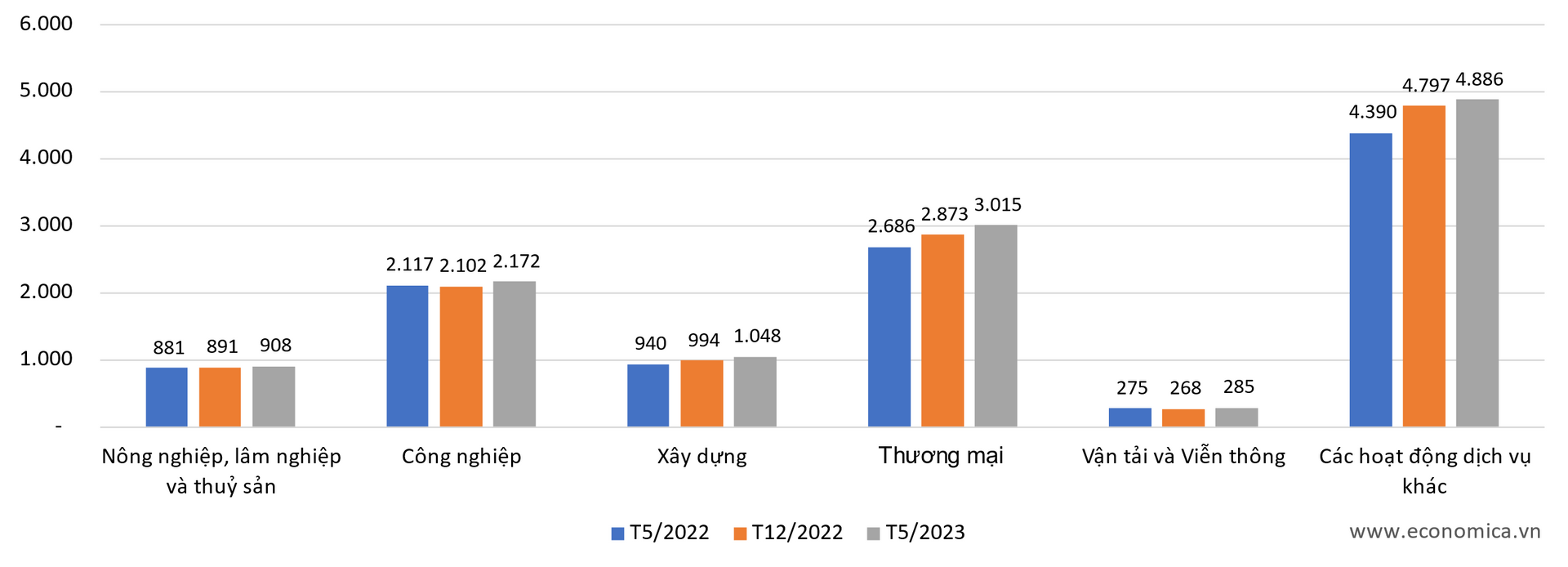

Hình 1: Tổng dư nợ tín dụng của ngành Ngân hàng trong 1 năm vừa qua (nghìn tỷ VND)

Sau 4 lần giảm liên tiếp lãi suất điều hành, mặt bằng lãi suất tiền gửi và cho vay bình quân phát sinh mới ngoài thị trường đã giảm 1%/năm so với cuối năm 2022. Đến cuối tháng 6/2023, lãi suất tiền gửi và cho vay bình quân của các giao dịch phát sinh mới bằng đồng Việt Nam của các ngân hàng thương mại giảm khoảng 1 điểm phần trăm so với cuối năm 2022.

TS. Lê Duy Bình cho rằng, việc giảm lãi suất là thiết thực để hỗ trợ doanh nghiệp và người dân và cũng là biện pháp để kích thích cầu tín dụng qua giảm hình thức giảm "giá". Nhưng cũng cần phải thừa nhận một thực tế là giảm lãi suất mới chỉ là một chìa khóa để mở cánh cửa đưa tín dụng quay trở lại nền kinh tế mạnh mẽ hơn.

Chìa khóa thứ hai để kích cầu tín dụng nằm trong tay chính các doanh nghiệp và người dân, đó là năng lực hấp thụ vốn, hay nói cách khác là năng lực sử dụng vốn hiệu quả của chính các doanh nghiệp, nhu cầu vay vốn và sử dụng vốn của người dân.

Sự hồi phục về tốc độ tăng trưởng tín dụng không thể chỉ xuất phát từ nỗ lực duy nhất của ngành Ngân hàng mà còn cần sự vào cuộc và chung tay của các ngành, nghề khác.

Theo TS. Lê Duy Bình, lãi suất cho vay giảm nhưng cũng cần đi kèm với năng lực hấp thụ vốn của doanh nghiệp được cải thiện, đơn hàng của doanh nghiệp gia tăng, cơ hội thị trường, cơ hội kinh doanh, đầu tư xuất hiện nhiều hơn, đa dạng hơn, hay các yếu tố khác ví dụ như nguồn cung của thị trường nhà ở, dịch vụ nhà ở được cải thiện.

Thực tế cho thấy, tăng trưởng tín dụng ở mức thấp do cầu tín dụng giảm khi động lực đầu tư, xuất khẩu suy yếu. Tiêu dùng cuối cùng của người dân vẫn tăng nhưng tốc độ tăng đã chậm lại. Trong 6 tháng đầu năm 2023, đầu tư công tăng mạnh, qua đó phần nào hỗ trợ cho ngành xây dựng và từ đó cũng hỗ trợ cho mức tăng trưởng tín dụng cho ngành xây dựng ở mức 5,39%, cao hơn mức 3,97% vào cùng kỳ tháng 5 năm ngoái. Nhưng sự hồi phục của ngành xây dựng còn có thể mạnh mẽ hơn nếu như có sự khởi sắc trở lại của thị trường nhà ở, nhà cho thuê. Cho tới nay, thị trường bất động sản vẫn tiếp tục gặp nhiều khó khăn (chủ yếu liên quan đến vấn đề pháp lý dự án) khiến tín dụng bất động sản tăng chậm, ảnh hưởng tới tăng trưởng tín dụng chung.

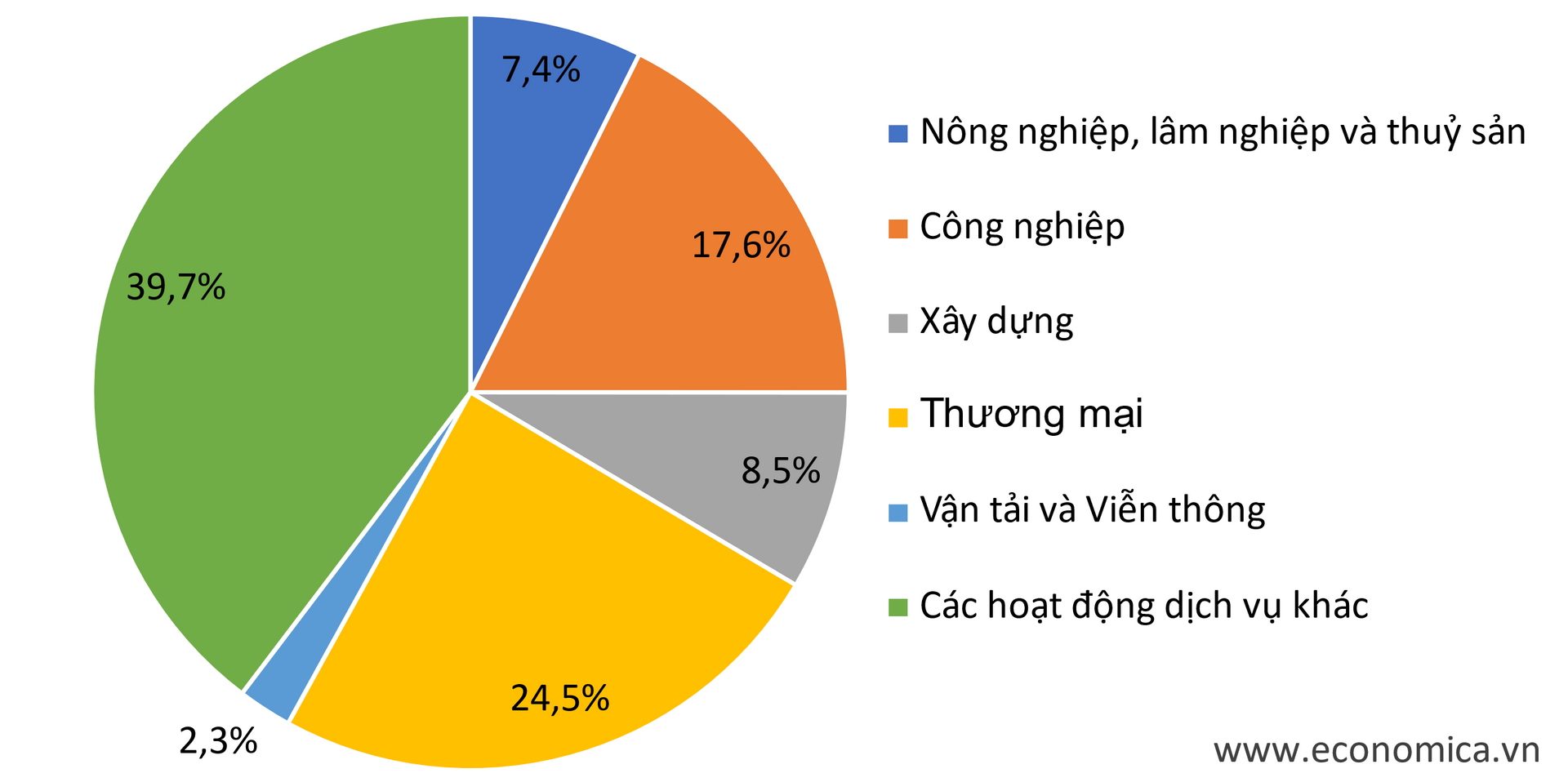

Hình 3: Tỷ trọng tín dụng cho nền kinh tế phân theo ngành nghề vào thời điểm tháng 5/2023 (%)

“Sự hồi phục về tốc độ tăng trưởng tín dụng không thể chỉ xuất phát từ nỗ lực duy nhất của ngành Ngân hàng mà còn cần sự vào cuộc và chung tay của các ngành, nghề khác”, TS. Lê Duy Bình nhấn mạnh.

Ví dụ như tăng trưởng tín dụng đối với lĩnh vực chế biến chế tạo chỉ khả thi khi ngành công thương có các nỗ lực đưa tốc độ tăng trưởng của ngành chế biến, chế tạo quay trở lại. Tín dụng cho lĩnh vực thương mại sẽ chỉ có thể được duy trì, tăng cao nếu như các hoạt động thương mại, tiêu dùng trong nước, hay hoạt động xuất - nhập khẩu được cải thiện.

Với tỷ trọng lớn nhất trong tín dụng trong nền kinh tế lần lượt chiếm 39,7% và 24,5%, TS. Lê Duy Bình cho rằng, tăng trưởng tín dụng với các hoạt động dịch vụ khác và thương mại sẽ có ý nghĩa đóng góp quan trọng cho tổng mức tăng trưởng tín dụng trong những tháng cuối năm và cho toàn ngành kinh tế. Tăng trưởng tín dụng của các ngành này chỉ có thể nếu như các ngành như du lịch, công nghệ thông tin, xuất - nhập khẩu, vận tải, logistics hồi phục và các bộ, ngành phụ trách các ngành này thực hiện các biện pháp nỗ lực để đưa tốc độ tăng trưởng tích cực của các ngành này sớm quay trở lại.

Tín dụng tiêu dùng bất động sản sẽ chỉ có thể quay trở lại tăng trưởng dương so với mức giảm 1,32% tính đến cuối tháng 5/2023, nếu như các bộ, ngành như Xây dựng, Kế hoạch Đầu tư, Tài nguyên – Môi trường và chính quyền các địa phương cùng chung tay tháo gỡ các khó khăn, góp phần làm gia tăng nguồn cung về nhà ở, đưa giá nhà ở xuống mức hợp lý, phù hợp với khả năng chi trả của người dân.

Trong lĩnh vực bất động sản, bên cạnh nỗ lực của NHNN chỉ đạo các TCTD tập trung nguồn vốn vào các dự án, thì các bộ ngành liên quan, chính quyền địa phương cũng cần tiến hành các biện pháp nhằm tháo gỡ các khó khăn của doanh nghiệp, hỗ trợ doanh nghiệp hoàn thiện điều kiện pháp lý, đưa sản phẩm ra thị trường, nâng cao khả năng tiêu thụ sản phẩm, xây dựng các sản phẩm đáp ứng nhu cầu thực của người dân, nhất là các dự án nhà ở xã hội, nhà ở công nhân, nhà ở phù hợp với thu nhập của người dân và các loại hình bất động sản phục vụ mục đích sản xuất, kinh doanh, an sinh xã hội có hiệu quả cao, có khả năng trả nợ và phát triển, từ đó nâng cao khả năng vay vốn và hoàn trả vốn vay của các DN này.

Vốn tín dụng vượt quá năng lực hấp thụ của nền kinh tế sẽ gây rủi ro về nợ xấu, rủi ro bong bóng tài sản

TS. Lê Duy Bình cho rằng, tín dụng là đầu vào quan trọng cho nền kinh tế. Do đó, để kích thích tăng trưởng, các nền kinh tế tìm cách hạ lãi suất để kích thích tiêu dùng, kích thích đầu tư và từ đó kích thích tăng trưởng. Nhưng điều kiện để làm điều đó là phải dựa trên các nguyên tắc đảm bảo các chỉ số kinh tế vĩ mô quan trọng như: Chỉ số giá tiêu dùng, lạm phát được kiểm soát, tỷ giá hối đoái được duy trì ổn định. Điều đó khả thi khi tổng cầu của nền kinh tế đủ mạnh để hấp thụ được sự mở rộng của hoạt động sản xuất kinh doanh và doanh nghiệp có thể thấy được sự mở rộng kinh doanh của họ là khả thi về góc độ thị trường.

Tăng trưởng tín dụng nên chỉ ở liều lượng phù hợp để hỗ trợ, kích thích tăng trưởng kinh tế, phù hợp với năng lực hấp thụ của nền kinh tế. Vốn tín dụng quá nhiều, vượt quá năng lực hấp thụ của nền kinh tế sẽ gây rủi ro về nợ xấu, rủi ro bong bóng tài sản, tình trạng đầu cơ.

“Tăng trưởng tín dụng bằng biện pháp giảm lãi suất trong bối cạnh hiện tại của nền kinh tế Việt Nam gặp nhiều ràng buộc hơn rất nhiều. Việc tiếp tục hạ lãi suất để đưa giá tín dụng xuống thấp hơn nữa sẽ gặp những trở ngại như rủi ro về lạm phát vẫn chực chờ, tác động đối với tỷ giá hối đoái khi lãi suất của đồng USD và tại nhiều nền kinh tế lớn khác vẫn chưa giảm hoặc thậm chí vẫn có khả năng được gia tăng”, TS. Lê Duy Bình nhấn mạnh.

Bên cạnh đó, TS. Lê Duy Bình cũng cho rằng, vấn đề của nền kinh tế Việt Nam hiện nay nằm nhiều ở tổng cầu. Ngoại trừ tiêu dùng trong nước, đầu tư, chi tiêu Chính phủ đặc biệt thông qua đầu tư công là những yếu tố chúng ta có thể tác động và phần nào kiểm soát được, thì hoạt động xuất - nhập khẩu hiện phụ thuộc rất nhiều vào sự phục hồi của các nền kinh tế lớn nhập khẩu hàng hoá dịch vụ từ Việt Nam.

Thực tế thì sự hồi phục của thị trường xuất khẩu của hàng hoá, dịch vụ của Việt Nam cho tới thời điểm này chưa có những dấu hiệu tích cực một cách rõ nét. Trong bối cảnh đó, gia tăng tín dụng để doanh nghiệp hay các cơ sở kinh tế mở rộng sản xuất kinh doanh trong khi tổng cầu không không đảm bảo hấp thụ được năng lực sản xuất được mở rộng và nguồn cung gia tăng chắc chắn chứa đựng nhiều rủi ro đối với chính doanh nghiệp và kế đó là đối với chất lượng tín dụng.

TS. Lê Duy Bình cho rằng, gia tăng tín dụng chỉ bằng biện pháp giảm lãi suất mà không song hành với các biện pháp hồi phục, củng cố và phát triển tổng cầu sẽ khiến nguồn vốn tín dụng gia tăng và được chuyển tải đến các dự án sản xuất kinh doanh thiếu bền vững về tài chính, không chắc chắn về phương án trả nợ. Do thiếu các dự án sản xuất kinh doanh có tính khả thi, có khả năng hoàn trả nợ vay, các nỗ lực đẩy mạnh vốn ra thị trường thậm chí có thể dẫn đến tình trạng vốn tín dụng được chuyển tới các lĩnh vực có tính đầu cơ, từ đó khiến một số thị trường tăng giá bong bóng trở lại.

“Do vậy, tăng trưởng tín dụng nên chỉ ở liều lượng phù hợp để hỗ trợ, kích thích tăng trưởng kinh tế, phù hợp với năng lực hấp thụ của nền kinh tế. Vốn tín dụng quá nhiều, vượt quá năng lực hấp thụ của nền kinh tế sẽ gây rủi ro về nợ xấu, rủi ro bong bóng tài sản, tình trạng đầu cơ”, TS. Lê Duy Bình nhấn mạnh.

Hơn nữa, đẩy tín dụng vào nền kinh tế khi năng lực hấp thụ của nền kinh tế còn hạn chế, doanh nghiệp, người dân hay các cơ sở kinh tế chưa sẵn sàng về năng lực sử dụng, thì cũng khó đảm bảo rằng tín dụng với tư cách là nhân tố đầu vào sẽ được chuyển hoá hiệu quả thành tăng trưởng.

Tăng trưởng tín dụng là cần thiết để hỗ trợ tăng trưởng kinh tế, song mức tăng trưởng tín dụng với vai trò của một yếu tố đầu vào nên ở liều lượng phù hợp, đủ để kích thích tăng trưởng kinh tế. Tốc độ tăng trưởng về tín dụng cũng chỉ nên ở mức tương xứng với tốc độ tăng trưởng kinh tế.

“Bơm vốn bằng mọi cách để đẩy tốc độ tăng trưởng kinh tế chưa hẳn là phương án tối ưu nhất. Nó có thể gây ra nhiều hệ luỵ, đặc biệt là về rủi ro gia tăng nợ xấu do áp lực phải giải ngân vốn bằng mọi cách, áp lực phải hạ chuẩn tín dụng để đưa vốn ra thị trường”, TS. Lê Duy Bình chia sẻ và cho biết: “Điều này khiến nguồn lực này không được phân bổ tới những doanh nghiệp và người dân sử dụng nó một cách tốt nhất, hoặc không được để dành đến thời điểm mà doanh nghiệp và người dân có thể sử dụng một cách tốt nhất khi điều kiện thị trường tốt hơn”.

Trên cơ sở đó, TS. Lê Duy Bình khuyến nghị: “Tăng trưởng tín dụng là cần thiết để hỗ trợ tăng trưởng kinh tế, song mức tăng trưởng tín dụng với vai trò của một yếu tố đầu vào nên ở liều lượng phù hợp, đủ để kích thích tăng trưởng kinh tế. Tốc độ tăng trưởng về tín dụng cũng chỉ nên ở mức tương xứng với tốc độ tăng trưởng kinh tế”.

Trong những năm vừa qua, tốc độ tăng trưởng tín dụng luôn ở mức gấp 2 lần, thậm chí gấp 3 lần so với tốc độ tăng trưởng GDP. Điều này cho thấy hiệu quả đóng góp của một đồng tín dụng tăng thêm vào tăng trưởng GDP chưa cao. Thực tế này đặt ra một yêu cầu là thay vì chỉ tập trung vào con số tăng trưởng về số lượng, các ưu tiên chính sách hiện nay cũng cần chuyển hướng sang chú trọng nâng cao hiệu quả, chất lượng của tín dụng và hiệu quả của đóng góp của tăng trưởng về tín dụng cho tăng trưởng GDP, từ đó nâng cao hiệu quả tổng thể trong sử dụng nguồn lực của nền kinh tế.

Tỷ lệ tín dụng ngân hàng trên GDP của Việt Nam hiện nay là 125%, nằm trong số các nước có tỷ lệ này cao nhất trong ASEAN. Nhiều tổ chức quốc tế như IMF, WB cũng đã khuyến nghị Việt Nam không nên để mức tín dụng trên GDP ở mức quá cao do điều này có thể ảnh hưởng tới các chỉ số an toàn về kinh tế vĩ mô, khiến nền kinh tế dễ bị tổn thương hơn và cũng như khiến nền kinh tế phụ thuộc quá nhiều vào nguồn vốn ngân hàng.

Tốc độ tăng trưởng tín dụng luôn gấp 2 hoặc gấp 3 tốc độ tăng trưởng GDP như trong những năm vừa qua và có thể trong năm nay và những năm tới đây sẽ khiến cho tỷ lệ này của Việt Nam sớm vượt qua mức 125%. Tỷ lệ quá cao như vậy rõ ràng không có lợi cho sự ổn định vững chắc và năng lực chống chọi cao của kinh tế vĩ mô.

Tốc độ tăng trưởng tín dụng và tăng trưởng về số lượng không nên được coi là mục tiêu hay chỉ số đánh giá hiệu quả hoạt động của ngành Ngân hàng hay của nền kinh tế.

Nhấn mạnh vào tăng trưởng tín dụng, nguồn vốn ngân hàng sẽ dẫn đến tâm lý coi tín dụng là chìa khoá của tăng trưởng và là giải pháp cho mọi vấn đề của nền kinh tế. Nó cũng dẫn đến tâm lý phụ thuộc vào nguồn vốn tín dụng và làm trì hoãn các nỗ lực nhằm phát triển thị trường vốn, thị trường trái phiếu và các kênh huy động vốn khác.

“Từ góc độ này, tốc độ tăng trưởng tín dụng và tăng trưởng về số lượng không nên được coi là mục tiêu hay chỉ số đánh giá hiệu quả hoạt động của ngành Ngân hàng hay của nền kinh tế”, TS. Lê Duy Bình nêu quan điểm.

Cũng theo TS. Lê Duy Bình, nền kinh tế hoạt động hiệu quả hơn, năng suất hơn nếu như các nguồn lực hạn chế như tín dụng được sử dụng ít hơn nhưng lại mang lại tốc độ tăng trưởng cao hơn. Nhấn mạnh vào tăng trưởng tín dụng mới chỉ là nhấn mạnh về yếu tố đầu vào chứ chưa phải vào hiệu quả đầu ra, vào số lượng chứ chưa phải vào chất lượng.

Cũng vì lý do đó, các chỉ tiêu về tăng trưởng tín dụng cho nền kinh tế không nên được coi là chỉ tiêu ưu tiên hàng đầu. Thay vì sử dụng chỉ tiêu về số lượng hay tốc độ tăng trưởng tín dụng, cần sử dụng các các chỉ tiêu về chất lượng của tăng trưởng tín dụng, đặc biệt là về đóng góp của tăng trưởng tín dụng cho tăng trưởng GDP.

Đồng thời, cần nhấn mạnh vào các mục tiêu khác cũng vô cùng quan trọng của ngành ngân hàng đó là sự an toàn hệ thống, lạm phát, chỉ số giá tiêu dùng được kiềm chế, tỷ giá hối đoái ổn định, thanh khoản được đảm bảo, khả năng cung ứng vốn đầy đủ, phù hợp, đúng liều lượng mà nền kinh tế cần, nguồn lực tín dụng được phân bổ hiệu quả.

Đó mới là nền tảng cho sự phát triển bền vững và là khởi đầu cho sự dịch chuyển từ mô hình dựa trên các yếu tố đầu vào sang mô hình tăng trưởng dựa vào năng suất và hiệu quả.