Lợi nhuận doanh nghiệp phân bón quý II/2023: Tiếp tục giảm sâu khi giá urê chạm đáy

Lợi nhuận quý II/2023 của một số doanh nghiệp phân bón dù có cải thiện so với quý I/2023 nhưng tính chung 6 tháng đầu năm vẫn giảm sâu so với cùng kỳ năm 2022.

Năm 2022, do tình hình phân bón trên thế giới có nhiều biến động, nên xuất khẩu phân bón của Việt Nam, nhất là trong hai quý đầu năm đã tăng trưởng mạnh cả về lượng và giá trị xuất khẩu.

Tuy nhiên, sang năm 2023, giá phân bón đã giảm tại hầu hết các thị trường do nhu cầu thấp và giá nguyên liệu đầu vào giảm. Cùng với xu hướng giảm chung của thị trường thế giới, thị trường phân bón trong nước cũng giao dịch trầm lắng, giá các loại phân bón đều giảm và gần như chạm đáy trong 6 tháng đầu năm 2023.

Bối cảnh ảm đạm đã khiến cho kết quả kinh doanh quý II/2023 của đa phần các doanh nghiệp phân bón niêm yết tiếp tục kém khởi sắc sau quý đầu năm đi “thụt lùi”.

Lợi nhuận 6 tháng giảm mạnh, thậm chí tăng trưởng âm

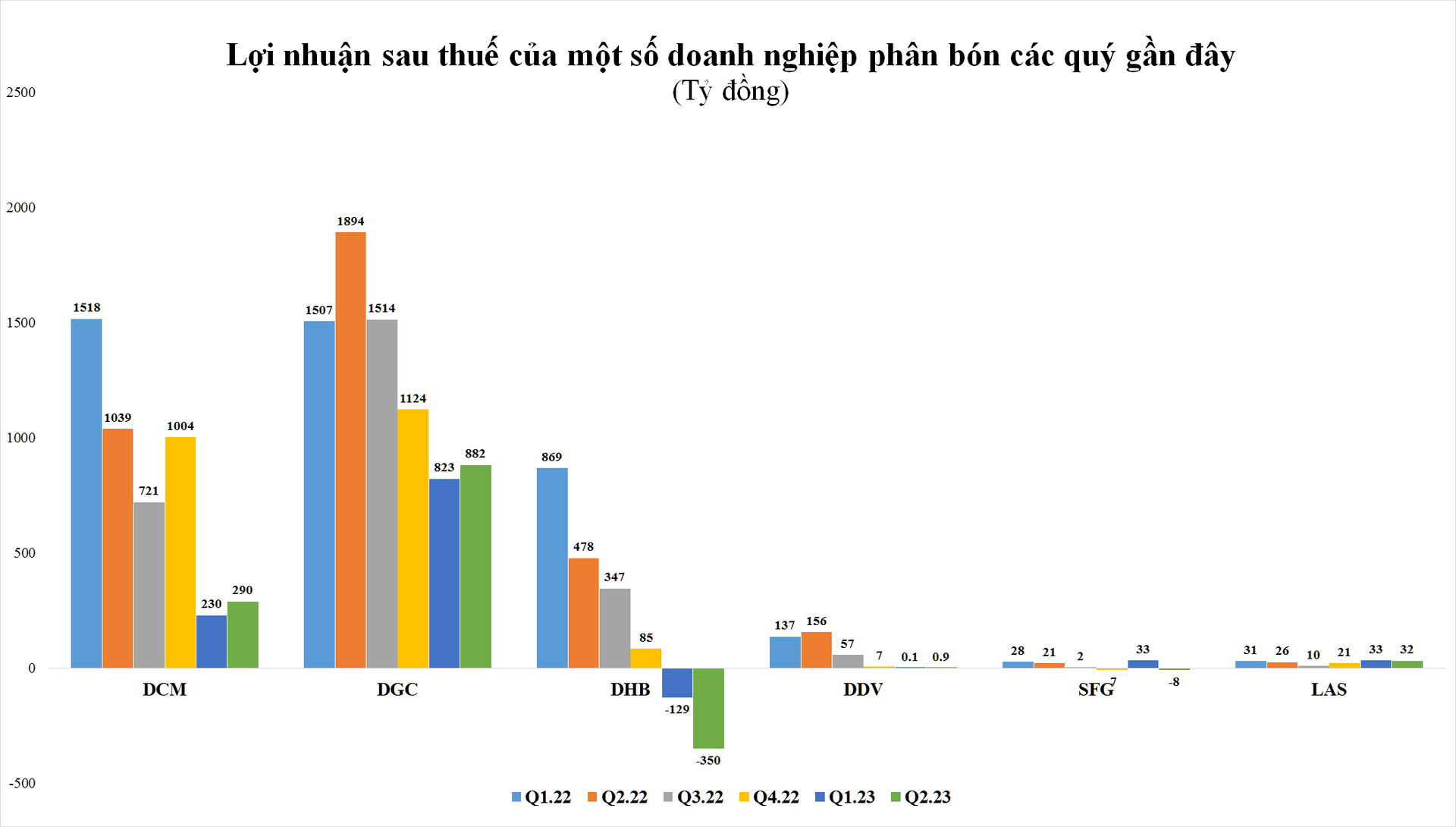

Là một trong số những doanh nghiệp đầu ngành, Công ty CP Phân bón dầu khí Cà Mau (Đạm Cà Mau, mã DCM) công bố doanh thu quý II/2023 đạt 3.291 tỷ đồng, giảm 19,4% so với cùng kỳ. Doanh thu giảm song chi phí giá vốn lại tăng 7% khiến lợi nhuận gộp của Đạm Cà Mau giảm tới 72% xuống còn hơn 370 tỷ đồng, kéo biên lợi nhuận gộp giảm mạnh từ 33% xuống còn 11%.

Sau khi trừ các chi phí, công ty báo lãi sau thuế 290 tỷ đồng, giảm hơn 71% so với mức nền cao của cùng kỳ năm trước. Dù vậy, so với quý đầu năm 2023, con số lợi nhuận quý II của Đạm Cà Mau đã cải thiện 26%.

Theo lý giải của doanh nghiệp, doanh thu trong kỳ giảm do giá bán phân bón giảm mạnh. Cụ thể, giá bán bình quân sản phẩm urê quý II/2023 giảm hơn 40% so với cùng kỳ. Trong khi, chi phí giá vốn bán hàng tăng hơn 5% và chi phí bán hàng tăng 55,7% làm cho lợi nhuận sau thuế (LNST) của công ty mẹ và hợp nhất đều giảm hơn 71% so với cùng kỳ năm 2022.

Lũy kế 6 tháng đầu năm, Đạm Cà Mau ghi nhận doanh thu thuần đạt 6.026 tỷ đồng và lãi sau thuế gần 520 tỷ đồng, giảm lần lượt 26% và 80% so với cùng kỳ năm trước.

Năm 2023, Đạm Cà Mau đặt kế hoạch đạt tổng doanh thu hợp nhất 13.458 tỷ đồng và LNST hợp nhất 1.383 tỷ đồng. Như vậy, sau nửa đầu năm, công ty đã thực hiện được gần 47% kế hoạch doanh thu và gần 38% mục tiêu về lợi nhuận.

Tương tự, trong quý II/2023, Công ty CP Tập đoàn Hóa chất Đức Giang (mã DGC) cũng ghi nhận doanh thu và lợi nhuận giảm mạnh, trong đó, doanh thu thuần đạt 2.425 tỷ đồng, giảm gần 40% so với cùng kỳ.

Trong kỳ, doanh thu tài chính của công ty tăng, trong khi phần lớn các chi phí đều giảm song tổng lợi nhuận trước thuế (LNTT) và tổng LNST vẫn giảm 52% so với cùng kỳ năm 2022, lần lượt đạt 953 tỷ đồng và 882 tỷ đồng. Dù kém xa so với mức kỷ lục của cùng kỳ năm trước, nhưng LNST quý II/2023 của Hóa chất Đức Giang đã có sự phục hồi nhẹ sau chuỗi 3 quý liên tiếp "đi lùi". Kết quả này cũng cao hơn đáng kể so với mục tiêu lợi nhuận sau thuế công ty đề ra trong quý II/2023 là đạt 630 tỷ đồng.

Lũy kế 6 tháng đầu năm 2023, Hóa chất Đức Giang ghi nhận doanh thu thuần đạt 4.908 tỷ đồng, giảm gần 36% so với nửa đầu năm 2022 và LNST bán niên 2023 giảm một nửa so với cùng kỳ, đạt 1.705 tỷ đồng.

Năm 2023, công ty đặt mục tiêu LNST khá thận trọng, với 3.000 tỷ đồng, thấp hơn 50% so với thực hiện năm 2022. Như vậy, sau 6 tháng, công ty đã hoàn thành gần 57% kế hoạch lợi nhuận cả năm.

CTCP DAP Vinachem (mã DDV) thậm chí còn gần như không có lợi nhuận trong quý II. Trong kỳ, doanh thu thuần của công ty đạt 814 tỷ đồng, giảm 5,1% so với cùng kỳ. Tuy nhiên, chi phí vốn lại tăng hơn 15%, lên tới 779 tỷ đồng, khiến lợi nhuận gộp chỉ còn 35 tỷ đồng, giảm 80% so với cùng kỳ. Sau khi trừ chi phí, LNST của công ty còn chưa đến 1 tỷ đồng, giảm tới 99,4% so với mức lãi sau thuế 156 tỷ đồng của cùng kỳ năm ngoái.

Lũy kế 6 tháng, doanh thu của công ty giảm 9,9%, đạt 1.661 tỷ đồng. LNST đạt hơn 1 tỷ đồng, trong khi nửa đầu năm ngoái lãi sau thuế gần 293 tỷ đồng. Nguyên nhân chủ yếu do sản lượng tăng nhưng doanh thu bán hàng thấp do giá bán giảm liên tục. Giá bán bình quân đã chiết khấu trong quý II giảm đến 40% so với cùng kỳ. Đây cũng chính là nguyên nhân khiến doanh thu giảm, giá vốn tăng cao ăn mòn lợi nhuận.

Quý II/2023 cũng tiếp tục là một quý kinh doanh ảm đạm của Công ty CP Phân đạm và Hóa chất Hà Bắc (mã DHB) với doanh thu thuần giảm 43% so với cùng kỳ, đạt 901 tỷ đồng, trong khi giá vốn lên tới 1.021 tỷ đồng. Việc kinh doanh dưới giá vốn khiến Đạm Hà Bắc lỗ gộp gần 120 tỷ đồng, nên dù các chi phí có giảm so với cùng kỳ, công ty vẫn lỗ sau thuế 350 tỷ đồng, trong khi cùng kỳ lãi sau thuế 478 tỷ đồng.

Tính chung 6 tháng đầu năm, Đạm Hà Bắc thu về 2.086 tỷ đồng doanh thu thuần, giảm 41% so với cùng kỳ năm trước. LNTT và LNST âm 480 tỷ đồng (cùng kỳ đạt 1.347 tỷ đồng). So với kế hoạch năm đề ra, công ty đã thực hiện 34% chỉ tiêu doanh thu nhưng còn cách rất xa mục tiêu đạt lợi nhuận 683 tỷ đồng.

Cùng ghi nhận kết quả kinh doanh lỗ trong quý II, Công ty CP Phân bón miền Nam (SFG) công bố doanh thu trong kỳ giảm 39% xuống 408 tỷ đồng, lợi nhuận gộp giảm 82% so với cùng kỳ, xuống gần 8 tỷ đồng. Kết quả, công ty lỗ sau thuế 8,3 tỷ đồng trong quý II/2023 (cùng kỳ năm trước lãi trước thuế 21,5 tỷ). Lũy kế 6 tháng, Phân bón miền Nam ghi nhận doanh thu thuần đạt 719 tỷ đồng và LNST đạt 25,6 tỷ đồng, lần lượt giảm 41,5% và 48,3% so với nửa đầu năm ngoái.

Với đơn vị dẫn đầu ngành phân bón là Tổng công ty Phân bón và hóa chất dầu khí (Đạm Phú Mỹ, mã DPM) dù chưa công bố báo cáo tài chính nhưng theo ước tính của SSI Research LNTT quý II/2023 có thể chỉ đạt 350 tỷ đồng, giảm 79% so với cùng kỳ do giá urê điều chỉnh mạnh, sản lượng tiêu thụ giảm trong khi chi phí đầu vào tăng.

Chiều ngược lại, Công ty CP Supe phốt phát và hóa chất Lâm Thao (mã LAS) là doanh nghiệp duy nhất trong ngành đến thời điểm này báo lãi. Trong kỳ, doanh thu thuần của công ty đạt 868 tỷ đồng, tăng 12% so với cùng kỳ. Giá vốn tăng chậm hơn tăng trưởng doanh thu nên công ty vẫn đạt lợi nhuận gộp 126 tỷ đồng, tăng gần 22% so với cùng kỳ.

Sau khi trừ chi phí, công ty lãi sau thuế 32,3 tỷ đồng, tăng 20% so với quý II/2022. Lũy kế nửa đầu năm 2023, LAS ghi nhận doanh thu thuần đạt 2.081 tỷ đồng và LNST đạt 65,5 tỷ đồng, cùng tăng 14% so với cùng kỳ. Như vậy, sau nửa năm công ty đã thực hiện 64% kế hoạch lợi nhuận và 68,5% kế hoạch LNTT (LNTT 6 tháng đạt 82 tỷ đồng).

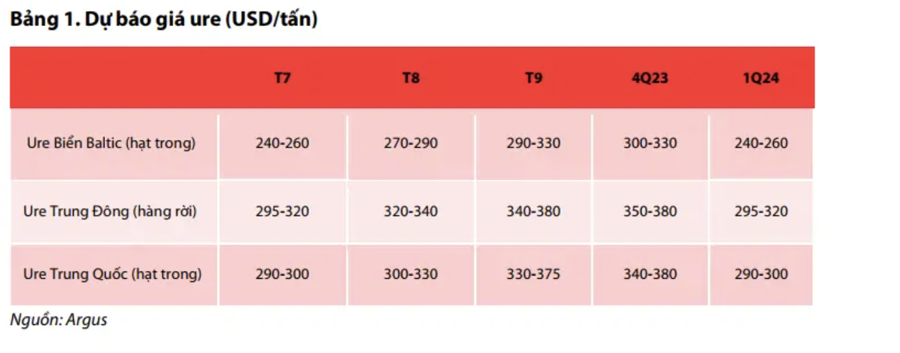

Trong báo cáo cập nhật triển vọng ngành phân bón mới đây, Chứng khoán Rồng Việt (VDSC) cho biết, giá urê đã đạt đỉnh 931-965 USD/tấn vào tháng 11/2021 và duy trì ở mức cao trong nửa đầu năm 2022 khoảng 700 USD/tấn nhưng sau đó giảm dần. Trong tháng 6/2023, giá ure trung bình đạt 286 USD/tấn, giảm 34% kể từ đầu năm.

Sang tháng 7/2023, giá urê trên thế giới có dấu hiệu phục hồi, trong đó giá FOB urê Trung Quốc là 323 USD/tấn và giá FOB urê Trung Đông là 318 USD/tấn, đều tăng 5% so với tháng trước.

Tuy nhiên, VDSC cho rằng xu hướng tăng này chỉ diễn ra trong ngắn hạn bởi hai nguyên do chính. Thứ nhất là vụ đấu thầu của Ấn Độ sắp diễn ra vào cuối tháng 7 – đầu tháng 8 tạo tâm lý lạc quan trong ngắn hạn cho thị trường, khiến giá tăng nhẹ; Do nhà máy gặp trục trặc, một số nhà sản xuất lớn tại Malaysia, Brunei, và Indonesia vắng bóng trên thị trường xuất khẩu.

Đồng thời, do giá nội địa đang có xu hướng tăng trong giai đoạn vụ mùa cao điểm từ tháng 4 đến tháng 8, các công ty sản xuất tại Trung Quốc không quá “mặn mà” đối với việc xuất khẩu. Tuy nhiên, các hoạt động xuất khẩu từ Trung Quốc được dự báo sẽ gia tăng từ tháng 9, khi mà hầu hết các vụ mùa lớn đã bước vào giai đoạn thu hoạch.

Theo Argus, mặc dù giá urê có thể tăng nhẹ trong nửa sau năm 2023, tuy nhiên chỉ xoay quanh mức 300-380 USD/tấn, và khó vượt qua mốc 400 USD/tấn, do đó có thể duy trì ở mức “chấp nhận được”, nghĩa là vừa với sức mua của người nông dân. Cho nên, với việc nguồn cung được đảm bảo như hiện tại, xu hướng giá chỉ tăng nhẹ trong ngắn hạn.

Trong báo cáo trước đó, SSI Research cũng nhận định, nhu cầu urê có thể vẫn yếu trong suốt cả năm 2023 do lo ngại về suy thoái kinh tế toàn cầu và sự điều chỉnh giá của các mặt hàng nông sản. Hiện tượng El Nino sẽ tác động tiêu cực đến hoạt động trồng trọt ở Đông Nam Á, Australia và Nam Phi. Theo đó, nhu cầu có thể vẫn yếu trong các quý còn lại của năm 2023.

Giá nguyên liệu giảm và các nước châu Âu đã tìm được sản phẩm thay thế dầu/khí của Nga, mối lo ngại về tình trạng thiếu urê cũng giảm bớt, do đó châu Âu có thể không cần nhập khẩu nhiều urê như trước. Tiềm năng xuất khẩu urê của các nước xuất khẩu urê, trong đó có Việt Nam có thể giảm sút. Ngoài ra, urê Trung Quốc cạnh tranh hơn về giá nên việc khôi phục xuất khẩu urê của nước này càng gây khó khăn hơn cho các công ty sản xuất urê của Việt Nam trong việc xuất khẩu.

Chính những điều này đã và đang gây ảnh hưởng đến lợi nhuận của các doanh nghiệp trong ngành phân bón trong năm năm 2023.

Ngoài ra, việc thuế suất thuế xuất khẩu đối với phân bón DAP, NPK giảm xuống 0% từ ngày 15/7/2023, khả năng cũng chỉ giúp các doanh nghiệp sản xuất, xuất khẩu hai mặt hàng này như BFC, LAS và DDV hưởng lợi. Trong khi đó, DPM và DCM không được hưởng lợi từ quy định mới về thuế do tổng giá trị tài nguyên và chi phí năng lượng lớn hơn 51%.