Khả năng phục hồi của ngành thép nhìn từ “chỉ báo” Hòa Phát

Theo nhận định của Chứng khoán KIS Việt Nam, quý III/2023 sẽ là một quý đầy thách thức đối với các doanh nghiệp sản xuất thép khi nhu cầu thị trường yếu do mùa mưa và giá bán giảm sẽ ảnh hưởng đến biên lợi nhuận dù chi phí đầu vào ổn định.

Tại Việt Nam, Hòa Phát giữ thị phần số 1 về thép xây dựng (32%) và ống thép (27%), theo số liệu cập nhật đến hết tháng 6/2023. Hòa Phát cũng là doanh nghiệp Việt Nam duy nhất sản xuất được thép cuộn cán nóng (HRC) và nằm trong top 5 nhà sản xuất tôn mạ lớn nhất cả nước. Do đó, những biến động trong hoạt động sản xuất kinh doanh của doanh nghiệp thép đầu ngành này có thể xem là “chỉ báo” đại diện cho nhóm doanh nghiệp ngành thép.

Tăng trưởng lợi nhuận âm so với cùng kỳ nhưng vẫn đang phục hồi từ đáy

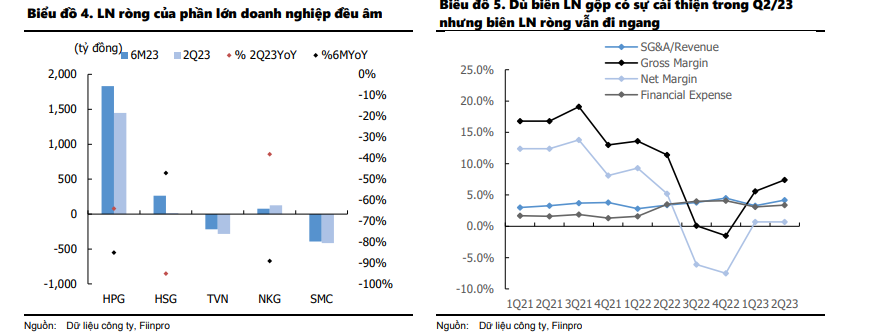

Theo thống kê của Công ty Chứng khoán KIS Việt Nam, tổng doanh thu quý II/2023 của 24 doanh nghiệp thép đã niêm yết giảm 27,7% so với cùng kỳ năm trước và chỉ tăng 0,3% so với quý I/2023, trong khi tổng lợi nhuận sau thuế (LNST) của công ty mẹ trong quý II/2023 đi ngang so với quý I.

Mặc dù biên lợi nhuận gộp được cải thiện (từ 5,5% lên mức 7,4%) khi áp lực chi phí hàng tồn kho đã không còn và chi phí đầu vào thấp nhưng một nửa số doanh nghiệp niêm yết vẫn lỗ trong quý II/2023.

Đáng chú ý, cả 9 công ty hàng đầu trong ngành đều có mức tăng trưởng doanh thu âm so với cùng kỳ. Trong đó, Tập đoàn Hòa Phát (HPG), đứng đầu về tầm ảnh hưởng do thị phần lớn nhất có mức tăng trưởng doanh thu quý II/2023 giảm 21,1% so với cùng kỳ. Tương tự, tăng trưởng doanh thu của Thép Nam Kim (NKG) cũng âm 23,5% so với cùng kỳ, trong khi Hoa Sen Group (HSG) chứng kiến mức giảm doanh thu 29% trong quý II/2023.

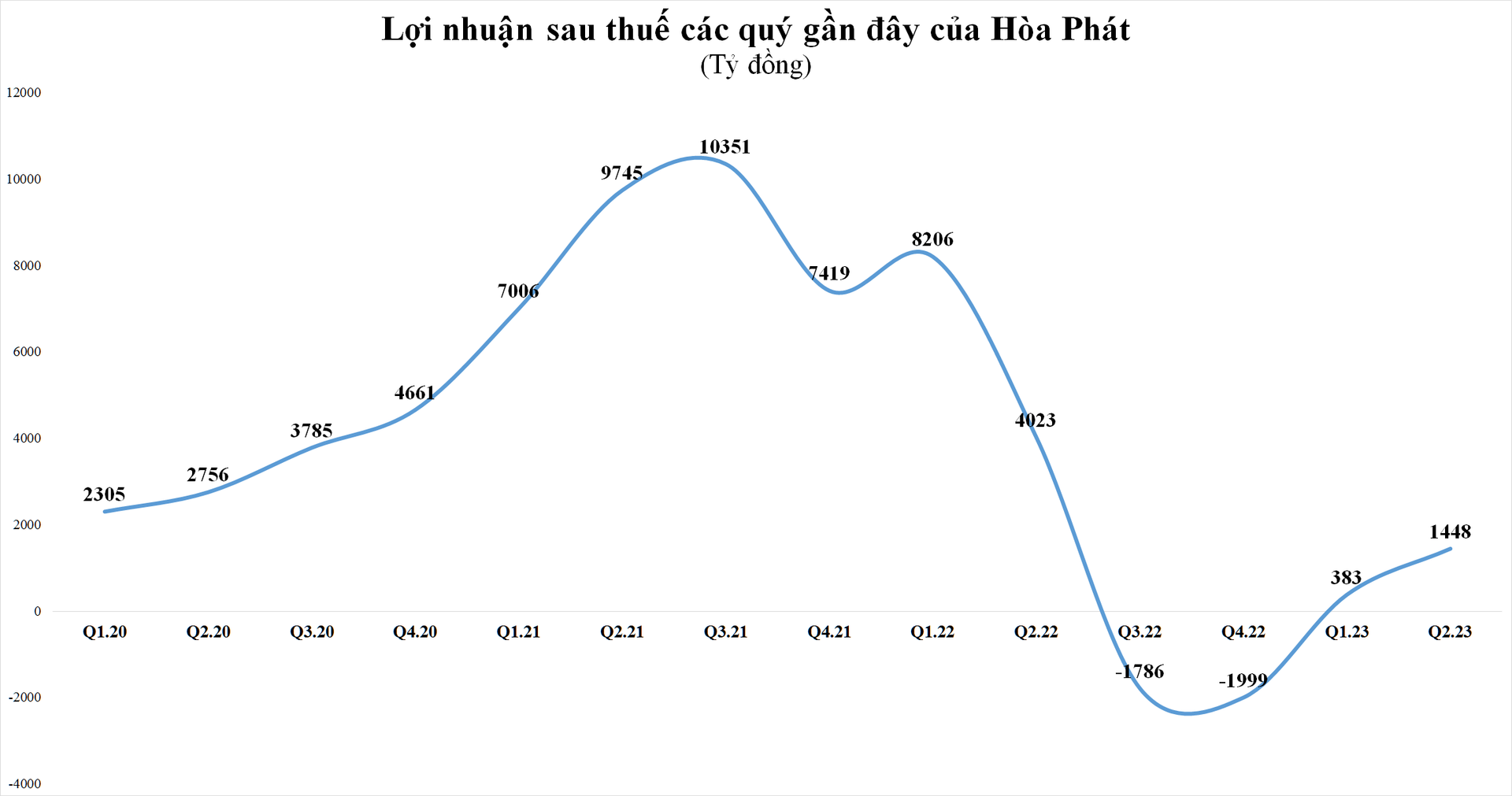

Về lợi nhuận, trong top 9 doanh nghiệp thép có doanh thu cao nhất quý II/2023, NKG nổi lên như điểm sáng khi báo lãi sau thuế 125,4 tỷ đồng sau khi thua lỗ 3 quý trước. Còn HSG chỉ lãi 14,2 tỷ đồng, giảm mạnh so với cùng kỳ và quý I. “Anh cả” HPG ghi nhận LNST giảm 64% so với cùng kỳ, xuống còn 1.448 tỷ đồng nhưng đã tăng 278% so với quý trước.

Như vậy, nhìn vào đại diện của ngành là HPG có thể thấy sau khi thoát lỗ vào quý I/2023, lợi nhuận của doanh nghiệp đầu ngành thép đang có dấu hiệu phục hồi. Theo đó, tỷ suất lợi nhuận ròng được cải thiện lên mức 5% trong quý II/2023 từ mức 1,5% của quý I/2023, chủ yếu nhờ công suất hoạt động cải thiện và giá HRC cao hơn so với quý trước.

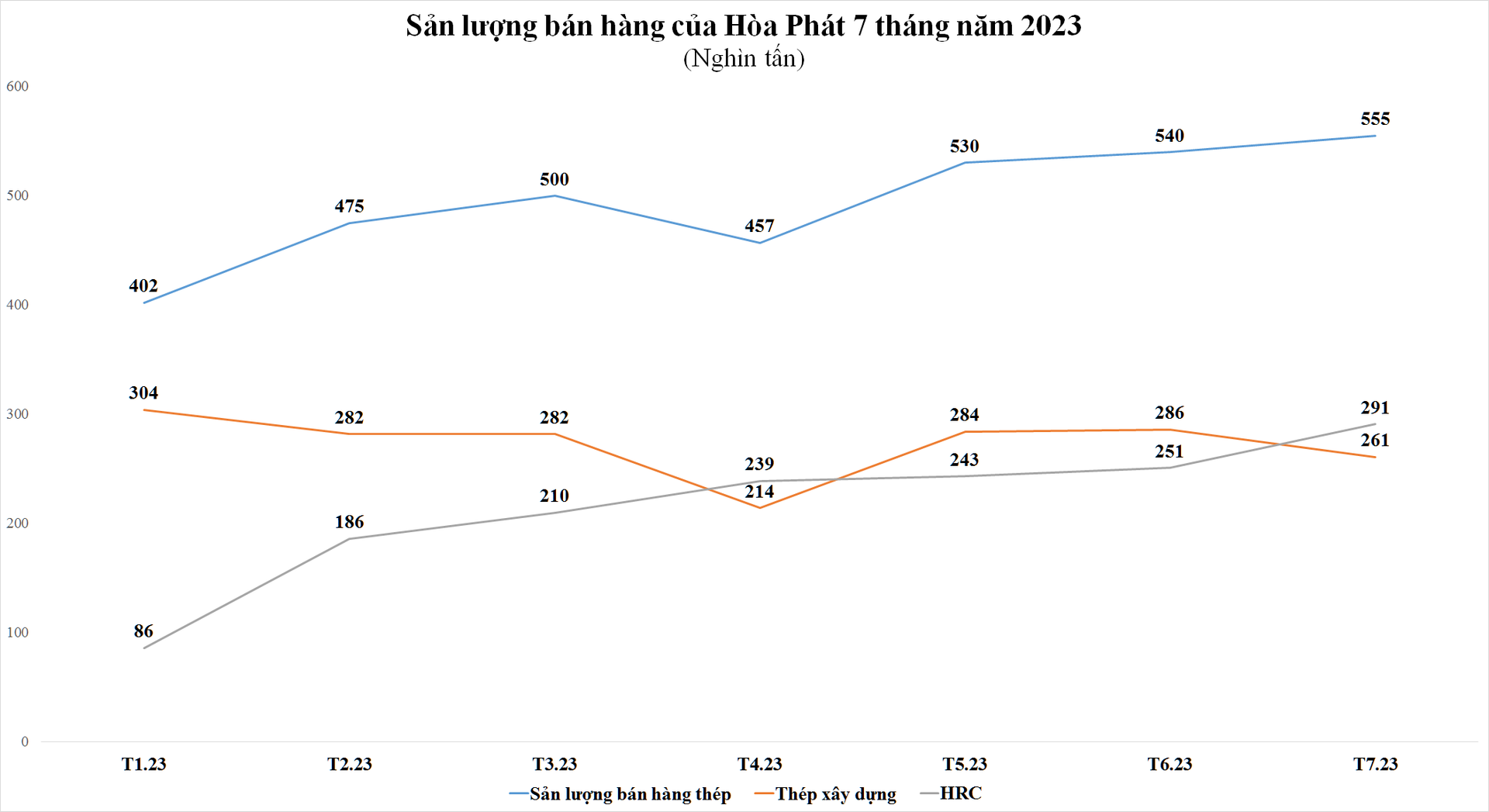

Cụ thể, công suất hoạt động của HPG đã cải thiện lên mức 72% trong quý II/2023 từ mức đáy 65% trong quý I nhờ mảng HRC với sản lượng tiêu thụ 734 nghìn tấn sản phẩm (tăng 52% so với quý trước và 11% so với cùng kỳ). Xuất khẩu là động lực chính đóng góp 47% tổng sản lượng tiêu thụ HRC của công ty trong quý II/2023, so với mức chỉ 3% trong năm 2022.

Ngược lại, sản lượng tiêu thụ thép xây dựng trong quý II của HPG lại giảm 25% so với cùng kỳ và 10% so với quý trước, đạt 784 nghìn tấn, do nhu cầu tại thị trường trong nước vẫn yếu, với tổng mức tiêu thụ trong nước giảm 5,5% so với cùng kỳ và 3,4% so với quý trước, mặc dù quý II thường là mùa cao điểm của các hoạt động xây dựng.

Sản lượng tiêu thụ thép xây dựng trong nước của HPG thậm chí còn giảm mạnh hơn so với thị trường chung, giảm 13% so với cùng kỳ và 14% so với quý trước. Bên cạnh đó, lượng xuất khẩu thép xây dựng giảm 53% so với cùng kỳ (do mức nền tương đối cao trong năm trước).

Tình trạng này vẫn kéo dài sang đầu quý III khi báo cáo tình hình kinh doanh tháng 7 của Hòa Phát cho thấy, tổng sản lượng bán hàng thép xây dựng, HRC và phôi thép dù tăng 3% so với tháng 6, đạt 555.000 tấn, song tiêu thụ thép xây dựng lại giảm 9% so với tháng trước, đạt 261.000 tấn. Nguyên nhân chủ yếu do sức cầu vẫn yếu và tình hình thời tiết không thuận lợi cho hoạt động xây dựng.

Trong khi đó, tiêu thụ HRC của Hòa Phát tháng 7 ghi nhận đạt 291.000 tấn, cao nhất kể từ đầu năm và tăng 16% so với tháng 6 nhờ nhu cầu HRC trên thị trường có tín hiệu tích cực, đặc biệt là trên thị trường xuất khẩu.

"Cơn bĩ cực" chưa thực sự đi qua

Theo nhận định của Chứng khoán KIS Việt Nam, quý III/2023 sẽ là một quý đầy thách thức nữa đối với các doanh nghiệp sản xuất thép khi nhu cầu thị trường yếu do mùa mưa và giá bán giảm sẽ ảnh hưởng đến biên lợi nhuận dù chi phí đầu vào ổn định. Kênh xuất khẩu có thể là điểm tựa cho các nhà sản xuất thép Việt Nam trong quý III/2023 khi nhu cầu trong nước được dự báo sẽ chững lại.

Cụ thể, Chứng khoán KIS dự báo tổng sản lượng tiêu thụ trong quý III/2023 sẽ là 5,8 triệu tấn tăng 8,8% so với cùng kỳ năm ngoái nhưng giảm 9% so với quý II. Đối với nguyên vật liệu đầu vào, KIS kỳ vọng giá của hầu hết các nguyên liệu đầu vào sẽ tăng do tâm lý tốt từ thị trường Trung Quốc.

Tuy nhiên, KIS cho rằng giá đầu vào của các nhà sản xuất thép sẽ không tăng cùng tốc độ với giá nguyên liệu đầu vào của thị trường, do đó, biên lợi nhuận của các doanh nghiệp sản xuất thép sẽ bị ảnh hưởng nhẹ do giá bán giảm. Theo KIS, dự báo giá HRC phục hồi trong quý III/2023 sẽ tác động tích cực đến doanh thu và lợi nhuận của các công ty từ cuối tháng 9 và quý IV/2023.

Trong khi đó, Chứng khoán SSI (SSI Research) dự báo, trong nửa cuối năm 2023, giá thép có thể sẽ được hỗ trợ nhờ việc cắt giảm sản lượng sản xuất tại một số tỉnh của Trung Quốc trong nửa cuối năm và các biện pháp của Chính phủ Trung Quốc nhằm hỗ trợ nền kinh tế nói chung và thị trường bất động sản nói riêng sau khi nền kinh tế phục hồi chậm hơn dự kiến trong nửa đầu năm 2023.

Chính phủ Trung Quốc gần đây đã cam kết tăng cường hỗ trợ chính sách cho nền kinh tế và tối ưu hóa các chính sách bất động sản một cách kịp thời, giúp giá thép tại Trung Quốc phục hồi nhẹ khoảng 4-5% trong 2 tháng qua và đây vẫn sẽ là yếu tố hỗ trợ trong các quý tới. Tuy nhiên, vẫn chưa có biện pháp chi tiết cụ thể nào được tiết lộ và có thể sẽ mất thêm thời gian để các chính sách tác động đáng kể đến nhu cầu thực tế.

SSI Reesearch cho rằng, giá thép bình quân của Việt Nam có thể diễn biến đồng pha với xu hướng giá của Trung Quốc nhưng dự báo ở biên độ độ thấp hơn, do giá thép trung bình của Việt Nam vẫn cao hơn 6-8% so với sản phẩm thép tương đương của Trung Quốc. Do đó, SSI Reesearch dự báo giá thép Việt Nam vẫn có thể biến động, nhưng với biên độ chỉ trong khoảng 50-70 USD/tấn trong các tháng tới.

Với HPG, SSI Research nhận định sản lượng thép của HPG có thể cải thiện trong quý III/2023, trước khi điều chỉnh vào quý cuối năm. Theo đó, HPG đã mở lại lò cao cuối cùng tại Dung Quất, với công suất năm là 1,4 triệu tấn vào đầu tháng 7. Tuy nhiên, công ty sẽ tạm dừng lò cao số 3 tại tổ hợp Hải Dương - có công suất 1,2 triệu tấn/năm (14% tổng công suất), trong vòng 3 tháng bắt đầu từ tháng 9. Do đó, sản lượng sản xuất có thể sẽ tăng trong quý III/2023 để tích trữ thành phẩm cho quý IV.

Theo HPG, công ty đã ký trước đơn đặt hàng xuất khẩu HRC cho đến tháng 9, do đó SSI Research cho rằng điều này có thể giúp sản lượng tiêu thụ HRC của công ty duy trì ổn định trong quý III/2023 ở mức trung bình 250 nghìn tấn/tháng.

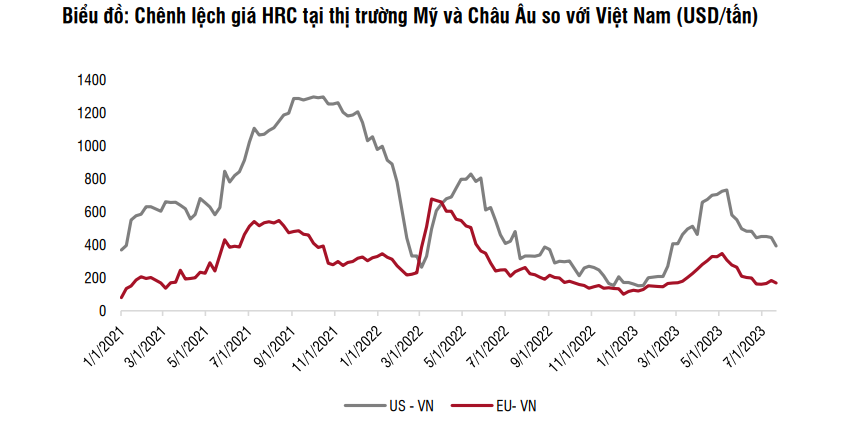

Tuy nhiên, so với các tháng trước, nhu cầu nhập khẩu từ các thị trường này có thể giảm tốc do tiêu dùng chậm lại và hàng nhập khẩu giá rẻ từ châu Á. Điều này có thể được phản ánh thông qua việc giá thép tại các thị trường này giảm hơn 20% so với mức đỉnh trong tháng 4/2023. Chênh lệch giữa giá HRC tại thị trường Mỹ và châu Âu so với Việt Nam theo giá trị tuyệt đối cũng đã thu hẹp đáng kể gần 60%, lần lượt từ 350-700 USD/tấn tại thời điểm cuối tháng 4 xuống mức 180-400 USD/tấn vào cuối tháng 6.

Ngoài ra, SSI Research cũng lưu ý cần theo dõi chặt chẽ sự cạnh tranh từ các nhà sản xuất thép Trung Quốc. Trong nửa đầu năm 2023, xuất khẩu thép thành phẩm của Trung Quốc tăng 31,3% so với cùng kỳ, đạt 43,6 triệu tấn, do nhu cầu trong nước chậm lại và sản lượng sản xuất của Trung Quốc tăng trong quý gần đây. Giá thép xây dựng tại Trung Quốc hiện thấp hơn khoảng 7-8% so với sản phẩm thép tương đương của Việt Nam, điều này một phần có thể là do than nhập khẩu giá rẻ từ Nga, khiến việc xuất khẩu phôi thép của Việt Nam sang Trung Quốc gần như bằng 0 trong năm 2023.