BSR được kỳ vọng sẽ chuyển sàn sang HOSE trong quý IV/2023

Lộ trình chuyển sàn sang HOSE của BSR vẫn đang vướng mắc ở khoản nợ quá hạn tại công ty con. Theo Công ty Chứng khoán (CTCK) BIDV, BSR có thể chuyển sàn trong quý IV/2023 nếu giải quyết xong vướng mắc duy nhất với Uỷ ban Chứng khoán Nhà nước.

Câu chuyện về chuyển sàn sang HOSE của Công ty CP Lọc hóa dầu Bình Sơn (BSR) đang được nhà đầu tư đặc biệt quan tâm.

Theo thông tin từ CTCK BIDV (BSC), vướng mắc duy nhất của BSR là tiêu chí liên quan đến khoản nợ quá hạn. Hiện công ty Nhiên liệu Sinh học Miền Trung (BSR-BF), công ty con của BSR, đang có khoản nợ quá hạn gần 1.100 tỷ đồng (chỉ tương đương 1,5% tổng tài sản của BSR), làm ảnh hưởng đến báo cáo tài chính (BCTC) hợp nhất của BSR.

Tuy nhiên, theo quy định hiện hành, không có hướng dẫn cụ thể về việc xem xét áp dụng tiêu chí này đối với BCTC công ty mẹ hay BCTC hợp nhất. Vì vậy, BSR đang phối hợp với các cơ quan có thẩm quyền để đánh giá và giải quyết vướng mắc này. Trong trường hợp được chấp thuận, việc cổ phiếu BSR được niêm yết trên HOSE sẽ giúp nâng cao tính minh bạch của công ty, và tăng khả năng tiếp cận các nhà đầu tư lớn (cả trong và ngoài nước).

BSC cũng cho biết, nếu vướng mắc này được UBCKNN giải quyết, BSR có thể tiến hành chuyển sàn và niêm yết trên HOSE vào quý IV/2023.

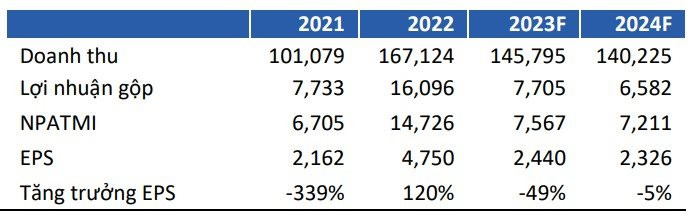

Trong quý II/2023, doanh thu thuần và lợi nhuận sau thuế của BSR đạt lần lượt 33.669 tỷ VND (-36%) và 1.339 tỷ VND (-87%). Nguyên nhân là biến động giá dầu thô (-37%), cùng với việc crack spread (chênh lệch giá crack) của BSR giảm mạnh, chỉ bằng khoảng 1/3 so với mức đỉnh năm 2022.

Lũy kế nửa đầu năm 2023, doanh thu thuần của BSR đạt 67.735 tỷ VND (-22%), hoàn thành 71% kế hoạch doanh thu, và lợi nhuận sau thuế đạt 2.970 tỷ VND (-76%), hoàn thành 182% kế hoạch về lợi nhuận cả năm.

Giai đoạn cuối năm 2023, nhu cầu tiêu thụ xăng dầu có xu hướng tăng dần nên BSC cho biết giá dầu và crack spread sẽ tiếp tục duy trì ở mức nền cao trong giai đoạn nửa cuối năm 2023. BSR được kỳ vọng sẽ được hưởng lợi từ xu hướng phục hồi này, với dự báo crack spread trung bình 6 tháng cuối năm đạt 17,6 USD (tăng 31,6% so với nửa đầu năm). Kết hợp cùng lượng hàng tồn kho giá vốn thấp trong nửa đầu năm, BSC dự báo biên lợi nhuận gộp của BSR sẽ được cải thiện lên 5,8% (tăng 1 điểm % so nửa đầu năm).

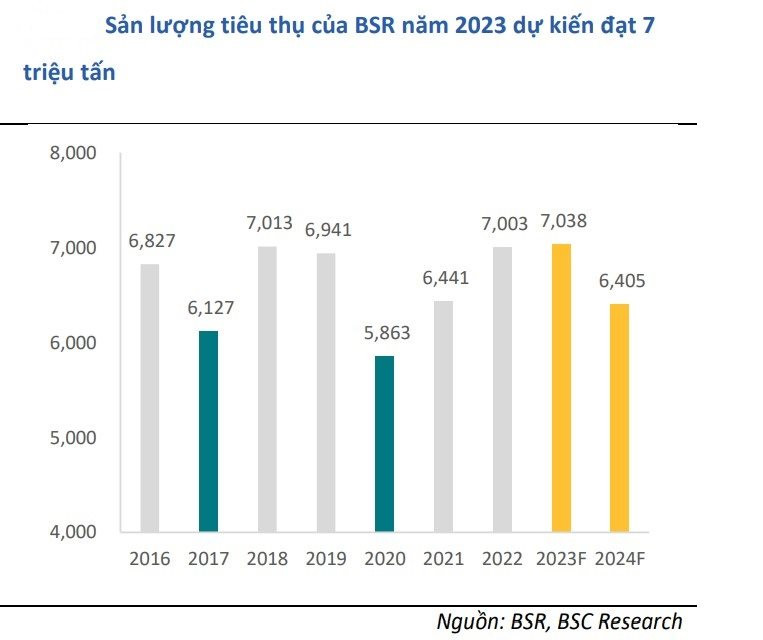

Với việc BSR đã lùi lịch bảo dưỡng sang đầu năm sau, tổng sản lượng tiêu thụ của BSR sẽ ước đạt mức tương đương cùng kỳ, khoảng 7 triệu tấn.

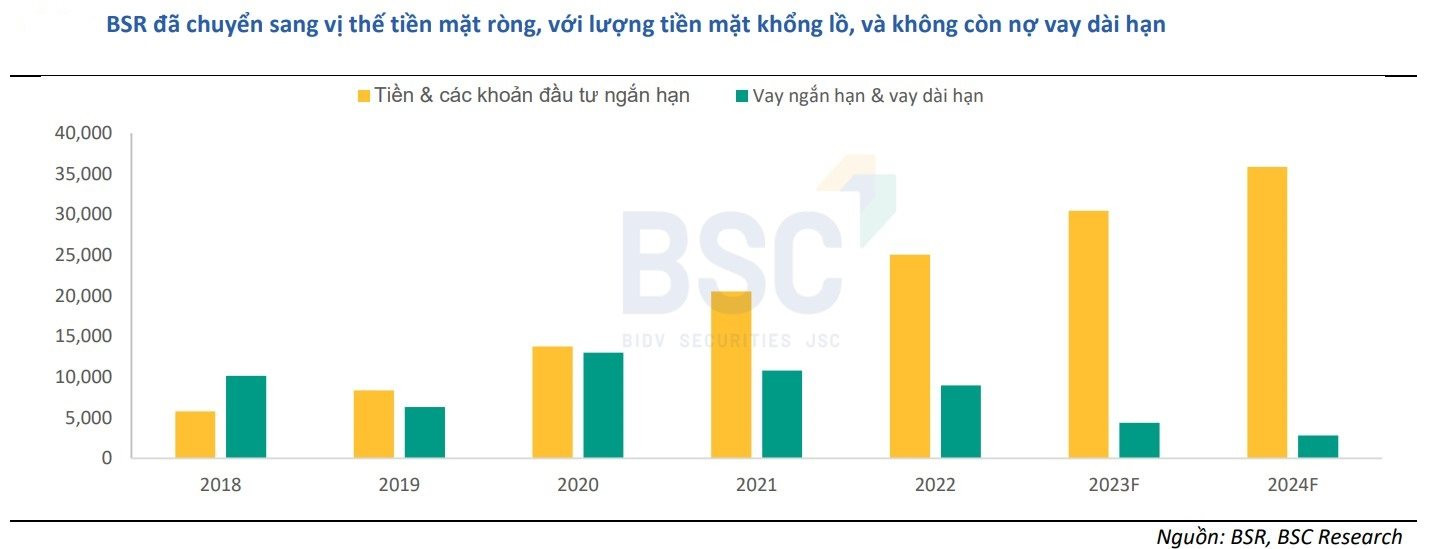

Ngoài ra, BSC cũng lưu ý tới lượng tiền gửi khổng lồ của BSR. Tại thời điểm cuối quý II/2023, các khoản tiền gửi và đầu tư tài chính ngắn hạn của BSR đạt 29.230 tỷ VND, tăng hơn 4.000 tỷ VND so với đầu năm. Do không còn nợ vay dài hạn, Công ty sẽ thu lời lớn hoạt động tài chính trong ngắn hạn và sẵn sàng cho kế hoạch nâng cấp mở rộng nhà máy trong dài hạn.

Theo ước tính, năm 2023 BSR có thể thu về trên 2.000 tỷ VND lợi nhuận tài chính, chiếm khoảng 26% tổng lợi nhuận trước thuế của công ty.

Hiện chủ trương nâng cấp mở, rộng Dung Quất mới được điều chỉnh, dự án sẽ có tổng vốn đầu tư 31.235 tỷ VND, với cơ cấu vốn chủ sở hữu/vốn vay là 40/60. Dự án sẽ được triển khai hợp đồng EPC 37 tháng và nhà máy được kỳ vọng có thể vận hành trong quý I/2028. Sau khi hoàn thành, tổng công suất chế biến của nhà máy sẽ tăng lên 171.000 thùng/ngày (tương đương với 7,5 triệu tấn/năm), và các sản phẩm đáp ứng tiêu chuẩn EURO V, phù hợp với yêu cầu của Chính phủ về giảm phát thải.