Nắm chắc nguyên tắc giao dịch an toàn cơ bản, ngân hàng số vẫn là kênh giao dịch an toàn, tiện lợi

Cùng với sự phát triển của công nghệ, ngày càng có nhiều thủ đoạn lừa đảo trực tuyến tinh vi để chiếm đoạt tiền trong tài khoản ngân hàng của người dùng. Thời gian qua, lừa đảo trực tuyến đã bùng phát mạnh, có tác động tiêu cực đến người tiêu dùng, doanh nghiệp bán hàng lẫn các tổ chức tài chính. Trong đó, các ngân hàng và khách hàng của ngân hàng tiếp tục là mục tiêu của tội phạm.

Lừa đảo trực tuyến bùng phát mạnh

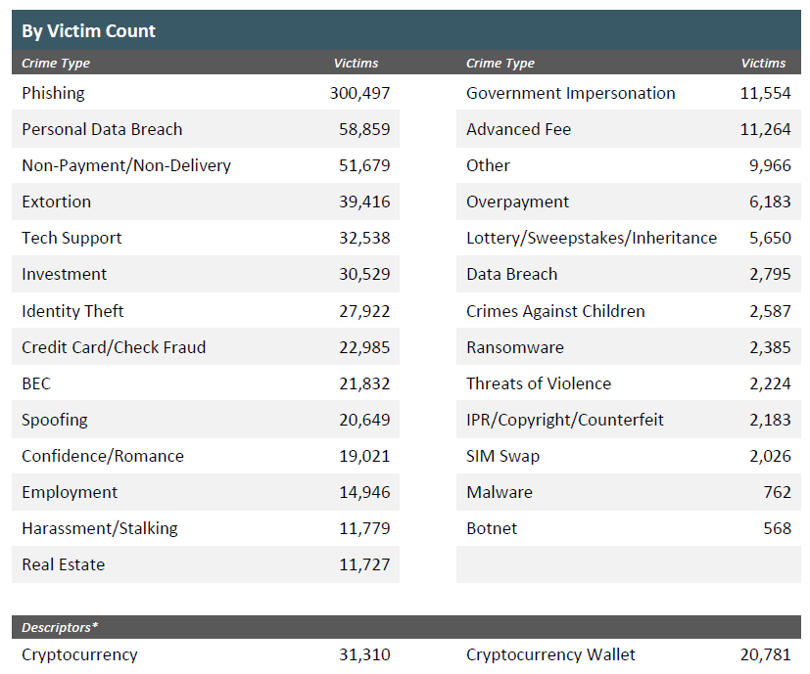

Trên thế giới, FBI chia lừa đảo trực tuyến thành 27 loại tội phạm khác nhau, gây tổn thất hơn 10,3 tỷ USD trong năm 2022. Tổn thất ngành thương mại điện tử do gian lận thanh toán trực tuyến vượt trên 48 tỷ USD trên toàn cầu trong năm 2023, tăng 16% so với năm 2022.

Những kẻ lừa đảo sử dụng các công cụ kỹ thuật hoặc phi kỹ thuật “social engineering”, thao túng hành vi của con người để xâm phạm thông tin cá nhân của người dùng cho nhiều mục tiêu khác nhau nhưng thường nhắm đến mục đích lừa lấy tiền của người dùng. Có 5 loại hình lừa đảo trực tuyến phổ biến nhất là: Tấn công giả mạo (Phishing), xâm phạm dữ liệu cá nhân, tống tiền, không giao hàng/không thanh toán và hỗ trợ kỹ thuật.

Kênh lừa đảo chủ yếu là tin nhắn SMS (33%), điện thoại (29%), email (22%), internet (6%), mạng xã hội (6%). Nhóm tuổi có nguy cơ bị lừa đảo cao nhất là trên 65 tuổi (chiếm trên 25% số báo cáo và thiệt hại) và nhóm 55-64 tuổi.

Tại Việt Nam, hoạt động kinh tế số được đánh giá có tiềm năng cao nhưng cũng đặt ra vấn đề lớn về kiểm soát không gian số, đảm bảo môi trường mạng lành mạnh, an toàn, đáng tin cậy cho các giao dịch số nói chung và giao dịch ngân hàng, thanh toán trên kênh số nói riêng.

Theo Tổ chức chống lừa đảo toàn cầu GASA, Việt Nam hiện là quốc gia có tỷ lệ lừa đảo qua mạng cao, với 87.000 vụ lừa đảo được ghi nhận. Các nạn nhân bị thiệt hại 374 triệu USD trong năm 2021, tương đương khoản thiệt hại 4.200 USD mỗi vụ lừa đảo.

Theo Juniper Research, tổng gian lận thanh toán trực tuyến trong giai đoạn 2023-2027 ước tính sẽ lên tới 343 tỷ USD.

Nguyên nhân lừa đảo trực tuyến từ góc độ chủ tài khoản ngân hàng có thể chia làm 2 loại: Gian lận thanh toán do bị đánh cắp thông tin của chủ tài khoản và gian lận thanh toán được phép của chủ tài khoản.

Đối với gian lận thanh toán do bị đánh cắp thông tin của chủ tài khoản, tội phạm mạng lấy được thông tin đăng nhập của khách hàng hoặc đã lén lấy thông tin xác thực khách hàng và giành được quyền truy cập tài khoản. Khi đã truy cập được vào tài khoản khách hàng, kẻ lừa đảo có thể thiết lập và thực hiện thanh toán mà khách hàng không hề hay biết.

Đối với gian lận thanh toán được phép của chủ tài khoản, tội phạm giăng bẫy, đưa ra các chiêu trò đánh vào yếu tố tâm lý khiến nạn nhân chủ động thực hiện giao dịch thanh toán.

Trong đó, các hình thức lừa đảo, chiếm đoạt tài sản trên không gian mạng gồm: Đối tượng lừa đảo giả danh công an, Viện kiểm sát, tòa án gọi điện đe dọa khách hàng có liên quan đến vụ án, đường dây tội phạm... Kẻ gian yêu cầu khách hàng chuyển tiền đến các tài khoản chỉ định để phục vụ điều tra.

Một hình thức lừa đảo mới xảy ra gần đây là kẻ gian giả mạo công chức, viên chức, cơ quan nhà nước hướng dẫn người dân cài đặt các ứng dụng giả mạo (VssID, VNeID, eTax Mobile,…) để chiếm quyền điều khiển điện thoại, thu thập thông tin cá nhân, tài khoản ngân hàng và lấy cắp tiền trong tài khoản ngân hàng của người dùng…

Bên cạnh đó, hình thức lừa đảo chiếm đoạt quyền sử dụng số điện thoại diễn ra khá phổ biến thời gian qua. Kẻ gian mạo danh nhân viên nhà mạng đề nghị hỗ trợ chuyển sim 3G thành 4G miễn phí hoặc thông báo khóa sim vì chưa chuẩn hóa thuê bao.

Nạn nhân làm theo hướng dẫn và bị chiếm đoạt quyền sử dụng số điện thoại để nhận mã OTP kết hợp với thông tin định danh đã thu thập được của khách hàng để kích hoạt lại dịch vụ ngân hàng điện tử, có quyền truy cập thực hiện các giao dịch chiếm đoạt tiền của người dùng.

Có thể thấy, tội phạm thường đánh vào yếu tố tâm lý của khách hàng như lòng tham, nỗi sợ hãi và lòng trắc ẩn với các mối quan hệ xã hội để giăng bẫy, thực hiện các chiêu trò lừa đảo khiến nạn nhân chủ động thực hiện giao dịch.

Trên thực tế, đại diện Vụ Thanh toán NHNN cho biết, số vụ trình báo chỉ chiếm rất ít so với số vụ thực tế. Tội phạm nhắm vào tâm lý muốn lấy lại tiền thì phải tiếp tục chuyển tiền của nạn nhân để dụ dỗ, lừa đảo.

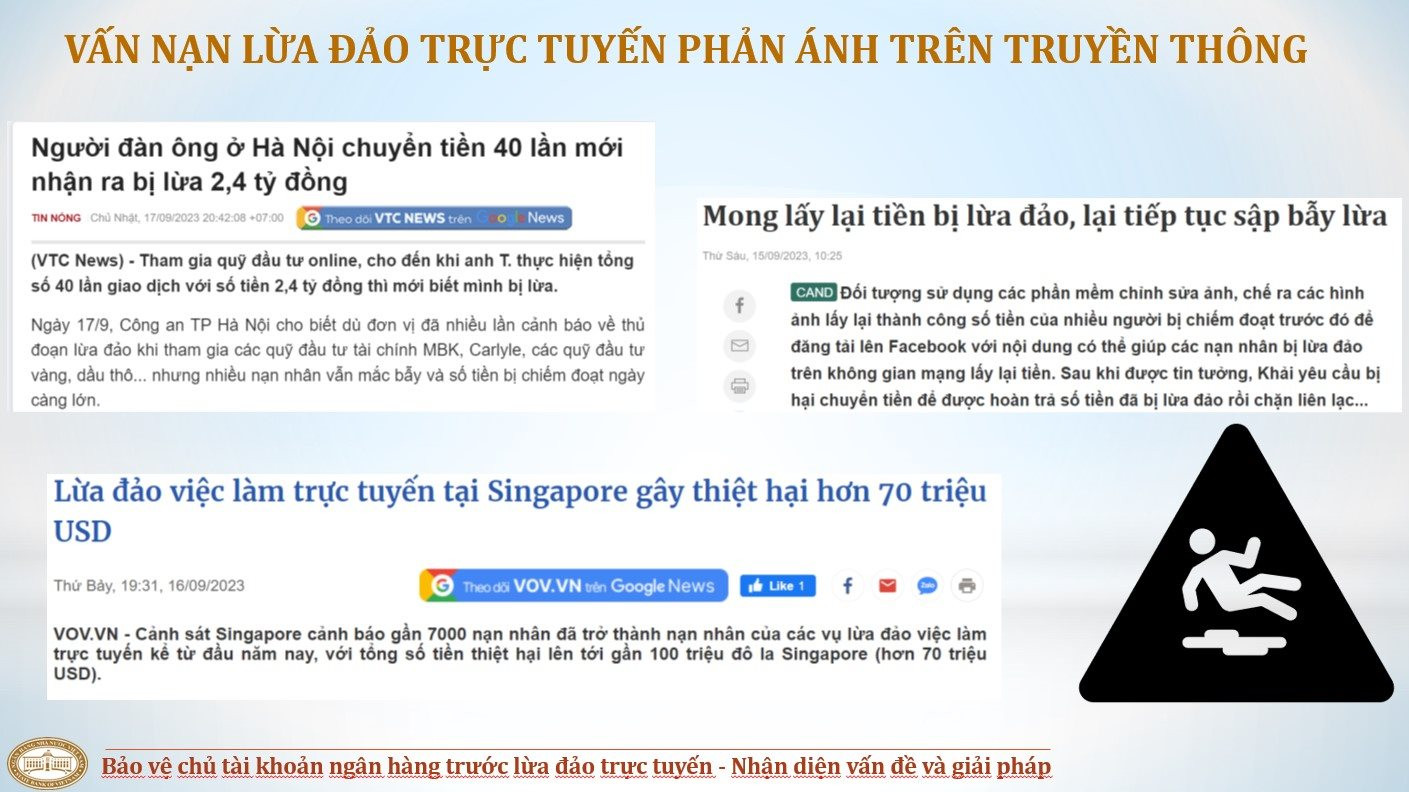

Vấn nạn lừa đảo trực tuyến đã được phản ánh rất nhiều trên truyền thông, phương tiện báo chí, điện tử. Có trường hợp nạn nhân tại Hà Nội bị lừa chuyển tiền 40 lần, thiệt hại 2,5 tỷ đồng mới biết dính bẫy lừa đảo.

Có trường hợp nạn nhân bị dẫn dụ vào làm công việc tương tác các clip trên Facebook, hứa hẹn nhận được khoản thu nhập tốt. Ban đầu người này được chuyển về tài khoản ngân hàng 10.000 đồng/lần tương tác clip. Sau đó bị dẫn dụ, mất tổng cộng hơn 25 tỷ đồng. Mặc dù đã tố giác tội phạm đến cơ quan công an, nhưng quá trình tìm kiếm kẻ lừa đảo rất gian nan.

Cũng theo đại diện Vụ Thanh toán, tình trạng lừa đảo xảy ra gây tổn hại nghiêm trọng đến khách hàng và thách thức rất lớn cho cơ quan quản lý và ngân hàng, làm suy giảm niềm tin của khách hàng, tổn hại danh tiếng cho ngân hàng và tốn rất nhiều chi phí cho hoạt động phòng, chống.

Nguyên tắc giao dịch an toàn để phòng, chống lừa đảo

Thực tế, việc xử lý gian lận này không đơn giản. Để hạn chế lừa đảo, gian lận trong hoạt động thanh toán, cần sự nỗ lực hành động, phối hợp của các bên, trong đó có vai trò của ngân hàng và người dùng.

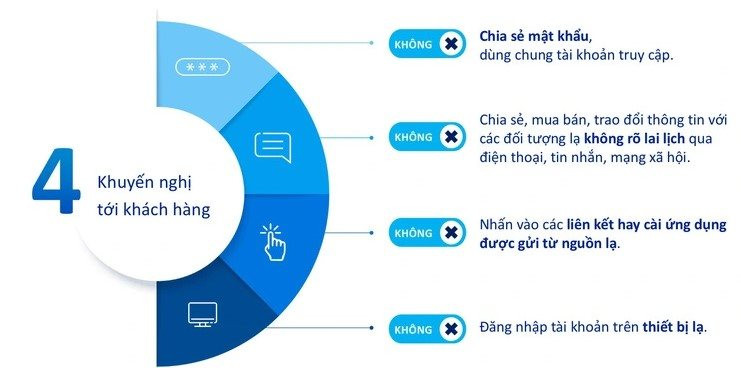

Chia sẻ tại hội thảo "Bảo vệ tài khoản ngân hàng trước nguy cơ lừa đảo trực tuyến gia tăng" ở góc độ tổ chức tài chính, Ngân hàng TMCP Á Châu (ACB) khuyến cáo người dân áp dụng biện pháp "3 không" để hạn chế tối đa việc bị lừa đảo, mất tiền trên không gian mạng.

Thứ nhất, không click vào đường dẫn (link) lạ gửi đến.

Thứ hai, không tải app nếu không có trên kho ứng dụng của Google Play hay App Store.

Thứ ba, không nghe theo những gì liên quan đến tư vấn tài chính qua điện thoại, mạng xã hội thì vì đa phần là lừa đảo, quấy rối.

Đại diện ACB cho biết, ngân hàng đã thực hiện 3 việc là phòng, chống và xử lý.

Về phòng: Khi ghi nhận thông tin từ Ngân hàng Nhà nước, cơ quan công an, báo chí… ngân hàng sẽ cảnh báo, truyền thông liên tục về thủ đoạn lừa đảo, chiếm đoạt tiền trên các kênh website, fanpage, Zalo, ứng dụng ACB ONE và gửi email trực tiếp đến toàn bộ khách hàng.

Ngoài truyền thông thủ đoạn lừa đảo, ACB có hướng dẫn những nguyên tắc khách hàng không nên thực hiện để đảm bảo an toàn khi giao dịch kênh ngân hàng số.

Về chống: Đây là vấn đề không hề đơn giản. Ngân hàng nghiên cứu hành vi và phối hợp với Bộ Công an, Cục Công nghệ thông tin Ngân hàng Nhà nước để có giải pháp phát hiện sớm.

Theo đó, nếu khách hàng lỡ click vào link mà các đối tượng lừa đảo gửi đến, ngân hàng sẽ gửi tin nhắn SMS cảnh báo thiết bị của khách hàng đã đăng nhập vào link lạ. Chìa khóa cuối cùng là OTP. Trong tin nhắn OTP gửi đến khách hàng, ngân hàng có nội dung: "Đây là giao dịch chuyển tiền, nếu nhập mã OTP thì tài khoản sẽ bị trừ tiền".

Về phía Ngân hàng Nhà nước, cơ quan này đã phối hợp với Bộ Công an tiếp tục thực hiện việc kết nối cơ sở dữ liệu quốc gia về dân cư để xác thực thông tin tín dụng khách hàng. Đồng thời, làm việc với Bộ Thông tin và Truyền thông về phương án làm sạch dữ liệu, đối khớp thông tin chủ tài khoản đăng ký dịch vụ ngân hàng trực tuyến với thông tin chủ thuê bao di động theo số điện thoại di động.

Theo thống kê, 90% các khoản chuyển tiền liên ngân hàng là dưới 10 triệu, chỉ 10% là chuyển trên 10 triệu đồng. Do vậy, tới đây sẽ có quy định hạn mức buộc phải xác thực sinh trắc học (bằng vân tay, khuôn mặt) khi chuyển tiền liên ngân hàng, có thể là mức 10 triệu đồng. Qua đó cũng sẽ vô hiệu hóa luôn nạn mua bán, cho thuê tài khoản ngân hàng đã tồn tại suốt thời gian qua.

Bên cạnh những biện pháp phòng chống lừa đảo, người dân nên cảnh giác, hiểu rõ quyền và trách nhiệm của mình khi giao dịch ngân hàng, đặc biệt là trên không gian mạng. Đồng thời nâng cao nhận thức về các thủ đoạn mới, đọc và tìm hiểu những thông báo, cảnh báo lừa đảo qua các kênh chính thống như báo chí, thông tin từ ngân hàng để cảnh giác hơn trước đối tượng lừa đảo. Hãy chậm lại vài giây để đọc kỹ nội dung của những thông tin gửi về điện thoại, ví dụ mã OTP.

Nếu nắm chắc các nguyên tắc giao dịch an toàn cơ bản để phòng tránh các trường hợp lừa đảo, ngân hàng số vẫn là kênh giao dịch ngân hàng an toàn, tiện lợi.