Phân tích các nhân tố tác động đến chất lượng dịch vụ Mobile Banking tại Agribank: Nghiên cứu thực nghiệm tại Agribank chi nhánh Thủ Dầu Một

Kết quả nghiên cứu đánh giá thực trạng và đưa ra hàm ý, kiến nghị nâng cao chất lượng dịch vụ Mobile banking cho Agribank chi nhánh Thủ Dầu Một nói riêng và Agribank nói chung.

Tóm tắt: Nghiên cứu sử dụng mô hình cấu trúc tuyến tính SEM bằng phần mềm Smart PLS để kiểm định mô hình nghiên cứu. Mô hình các nhân tố tác động đến chất lượng dịch vụ Mobile Banking tại Agribank chi nhánh Thủ Dầu Một gồm 7 nhân tố: (i) sự tin cậy; (ii) đặc tính dễ sử dụng; (iii) tính hữu ích; (iv) phương tiện hữu hình; (v) năng lực phục vụ; (vi) rủi ro giao dịch và (vii) chi phí giao dịch. Việc xử lý số liệu, kiểm định thang đo và phân tích hồi quy để đánh giá khách quan hơn về thực trạng cung cấp dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một. Kết quả nghiên cứu đánh giá thực trạng và đưa ra hàm ý, kiến nghị nâng cao chất lượng dịch vụ Mobile banking cho Agribank chi nhánh Thủ Dầu Một nói riêng và Agribank nói chung. Đây là cơ sở giúp cho ban lãnh đạo có những quyết định khách quan, khoa học, phù hợp để thúc đẩy nâng cao chất lượng dịch vụ Mobile Banking tại đơn vị phù hợp với định hướng kinh doanh.

Đặt vấn đề

Mobile Banking cho phép khách hàng sử dụng thiết bị di động, smartphone để tiến hành giao dịch ngân hàng mọi lúc, mọi nơi. Mặt khác, Mobile banking là sản phẩm dịch vụ mang lại hiệu quả kinh doanh cao, không tốn kém nhiều chi phí, tạo sự chủ động cho người dùng, giảm áp lực cho các giao dịch tại quầy và ít rủi ro cho nên việc phát triển dịch vụ Mobile Banking mang lại lợi ích lớn cho ngân hàng. Đặc biệt, kể từ năm 2019 đến nay, sự xuất hiện của dịch bệnh Covid-19, việc giãn cách xã hội diễn ra thì nhu cầu sử dụng các tiện ích của dịch vụ Mobile banking càng lớn và rất cần thiết cho mọi người, giúp cho việc thanh toán nhanh chóng, chủ động, dễ dàng, hiệu quả.

Xác định phát triển, nâng cao chất lượng dịch vụ Mobile Banking là chiến lược phát triển bền vững của các ngân hàng bán lẻ, Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (Agribank) cũng đã triển khai cung cấp dịch vụ và không ngừng phát triển các tính năng mới trên Mobile banking đáp ứng nhu cầu của khách hàng. Agribank thường xuyên cập nhật, bổ sung, cải tiến các tính năng dịch vụ như: chuyển khoản, thanh toán hoá đơn đa dịch vụ từ điện, nước, cước truyền hình, cước điện thoại, vé tàu xe, vé máy bay…., gửi tiền tiết kiệm trực tuyến, thanh toán quét mã QR code trên điện thoại thông minh.

Agribank chi nhánh Thủ Dầu Một hoạt động ở khu vực, địa bàn có nhiều sự cạnh tranh quyết liệt trong hoạt động kinh doanh với các NHTM khác: về quy mô, về thị phần khách hàng, về lãi suất đầu ra của tín dụng, lãi suất đầu vào của huy động vốn, về sản phẩm dịch vụ, chăm sóc khách hàng… cạnh tranh đã làm cho lợi nhuận thu về của ngân hàng giảm xuống vì thị phần bị chia nhỏ, chênh lệch lãi suất đầu vào đầu ra thấp, chi phí chăm sóc khách hàng cao. Vì vậy, để góp phần đảm bảo lợi nhuận, nâng cao vị thế, khẳng định thương hiệu trong khu vực, việc nâng cao chất lượng dịch vụ Mobile Banking tại Agribank chi nhánh Thủ Dầu Một hiện nay là một giải pháp hữu hiệu và cần thiết.

Cơ sở lý thuyết và lược khảo các công trình nghiên cứu liên quan

Cơ sở lý thuyết về chất lượng dịch vụ Mobile Banking

Mobile banking là dịch vụ ngân hàng có bước nhảy vọt, gắn liền với sự ra đời của điện thoại thông minh (Smartphone). Nhiều ứng dụng công nghệ mới được ra đời và ứng dụng cho việc phát triển Mobile banking như: Mobile Application (ứng dụng dịch vụ Mobile banking được cài đặt trên điện thoại di động), Mobile Web (dịch vụ Mobile banking được truy cập qua trình duyệt internet trên điện thoại di động)…Dịch vụ Mobile banking cung cấp các giao dịch tài chính, phi tài chính cơ bản như: kiểm tra số dư, sao kê tài khoản, nạp tiền điện thoại, thanh toán hóa đơn điện, nước, dịch vụ tài chính, mở tài tài khoản tiền gửi tiết kiệm trực tuyến, chuyển khoản liên ngân hàng, mua vé máy bay, xe, tàu…

Theo Tạp chí Viễn thông Di động quốc tế thì Mobile banking là kênh phân phối hiện đại giúp khách hàng truy cập các dịch vụ ngân hàng từ xa bằng cách sử dụng các thiết bị di động kết nối với mạng viễn thông không dây. Khách hàng có thể kiểm tra số dư tài khoản của họ và lịch sử giao dịch, chuyển tiền, thanh toán hóa đơn, kinh doanh chứng khoán và quản lý danh mục đầu tư tài chính của khách hàng (Trần Thị Thanh Phương, 2012).

Chất lượng dịch vụ Mobile Banking của NHTM có thể được hiểu là một khái niệm để chỉ những đặc điểm, tính năng hay yếu tố nổi bật của dịch vụ Mobile Banking nhằm thỏa mãn những nhu cầu và kỳ vọng khác nhau của khách hàng, đòi hỏi việc cung cấp thông tin kịp thời, chuẩn xác và đảm bảo an toàn cho hoạt động của cả ngân hàng và khách hàng.

Các nghiên cứu nước ngoài liên quan đến chất lượng dịch vụ Mobile Banking

Alsheikh and Bojei (2014) xác định các nhân tố tác động đến ý định sử dụng dịch vụ Mobile Banking của khách hàng ở Saudi Arabia. Nghiên cứu được thực hiện thông qua phỏng vấn 403 khách hàng ở Saudi Arabia với phương pháp kiểm định độ tin cậy thang đo Cronbach’s Alpha, phân tích nhân tố khám phá, phân tích nhân tố khẳng định, mô hình cấu trúc tuyến tính. Kết quả nghiên cứu cho thấy, có 04 yếu tố ảnh hưởng đến hành vi sử dụng dịch vụ MB của khách hàng, bao gồm: cảm nhận về chi phí, cảm nhận về rủi ro, kỳ vọng về hiệu quả, kỳ vọng về dễ sử dụng.

Wamai and Kandiri (2015) phân tích các yếu tố tác động đến chấp nhận dịch vụ Mobile Banking của khách hàng ở Kenya. Với dữ liệu sử dụng trong nghiên cứu được thu thập từ 210 khách hàng và áp dụng các phương pháp tính điểm trung bình và phân tích hệ số tương quan. Kết quả nghiên cứu cho thấy, có 04 yếu tố tác động đến chấp nhận dịch vụ Mobile Banking, bao gồm: cảm nhận tính hữu ích, cảm nhận dễ sử dụng, cảm nhận chi phí, cảm nhận rủi ro.

Ravichandran and Madana (2016) xác định các yếu tố ảnh hưởng đến việc sử dụng dịch Mobile Banking của khách hàng ở Kurunegala, Sri Lankan. Dữ liệu sử dụng trong phân tích được thu thập từ 40 khách hàng với phương pháp phân tích áp dụng là điểm trung bình và hệ số tương quan. Kết quả nghiên cứu cho thấy, có 04 yếu tố, bao gồm: cảm nhận tính hữu ích, ảnh hưởng xã hội, cảm nhận rủi ro, khả năng tương thích có ảnh hưởng đến việc sử dụng dịch vụ Mobile Banking.

Golsefid and Kiakalayeh (2016) phân tích các yếu tố ảnh hưởng đến chấp nhận dịch vụ Mobile Banking của khách hàng tại ngân hàng Tejarat chi nhánh thành phố Rasht. Nghiên cứu được thực hiện thông qua việc phỏng vấn 393 khách hàng và áp dụng các phương pháp phân tích như: kiểm định độ tin cậy Cronbach’s Alpha, phân tích nhân tố khám phá, hồi quy tuyến tính. Kết quả nghiên cứu cho thấy, có 06 yếu tố ảnh hưởng đến chấp nhận sử dụng dịch vụ Mobile Banking của khách hàng, bao gồm: khả năng tương thích, sự tín nhiệm, lòng tin, nhu cầu sử dụng, dễ sử dụng, tính hữu dụng

Các nghiên cứu trong nước liên quan đến chất lượng dịch vụ Mobile Banking

Phạm Thị Thu Huyền và Phạm Anh Tuyền (2020) phân tích cơ sở thu thập dữ liệu sơ cấp từ 150 khách hàng cá nhân đang giao dịch và sử dụng dịch vụ mobile banking tại Agribank Mang Thít, tỉnh Vĩnh Long. Sử dụng phương pháp phân tích nhân tố khám phá (EFA) và hồi quy đa biến, kết quả nghiên cứu cho thấy, có tất cả 07 yếu tố ảnh hưởng đến ý định sử dụng dịch vụ Mobile banking của khách hàng cá nhân: Sự tiện ích, tính dễ sử dụng, giới thiệu từ người thân, chi phí, sự tín nhiệm, dịch vụ đa dạng, tính linh hoạt. Từ các kết quả nghiên cứu, nhóm tác giả đề xuất một số giải pháp nhằm nâng cao hơn nữa ý định sử dụng dịch vụ mobile banking của khách hàng cá nhân tại Agribank Mang Thít trong tương lai.

Nguyễn Thị Mỹ Điểm và Trịnh Xuân Hoàng (2021) chỉ ra rằng nâng cao chất lượng dịch vụ là mục tiêu của Vietcombank Phú Nhuận nhằm mang lại cho khách hàng nhiều tiện ích nhất. Trong đó, Mobile Banking là một trong những dịch vụ được ngân hàng phát triển để đáp ứng nhu cầu của khách hàng. Các yếu tố ảnh hưởng đến CLDV gồm: độ tin cậy, sự đáp ứng, sự cảm thông và giao diện trang web. Qua phân tích dữ liệu thu thập được, bài viết đã thể hiện được các yếu tố này có tác động tích cực đến CLDV Mobile Banking. Từ đó, đề xuất các giải pháp nhằm nâng cao CLDV Mobile Banking Vietcombank Phú Nhuận.

Nguyễn Văn Hớn (2021) nghiên cứu các nhân tố ảnh hưởng đến chất lượng dịch vụ Mobile banking của khách hàng tại Agribank Bình Dương. Dữ liệu sử dụng trong nghiên cứu được thu thập từ 200 khách hàng với phương pháp kiểm định độ tin cậy thang đo Cronbach’s Alpha, phân tích nhân tố khám phá, hồi quy tuyến tính. Kết quả nghiên cứu cho thấy nhân tố ảnh hưởng mạnh nhất đến chất lượng dịch vụ Mobile banking là nhân tố cảm nhận sự hữu ích, tiếp theo là nhân tố ảnh hưởng của xã hội, cảm nhận dễ sử dụng, cảm nhận sự tín nhiệm và có hai yếu tố ảnh hưởng tiêu cực đến chất lượng dịch vụ Mobile banking tại Agribank Bình Dương là yếu tố cảm nhận về chi phí, cảm nhận về rủi ro.

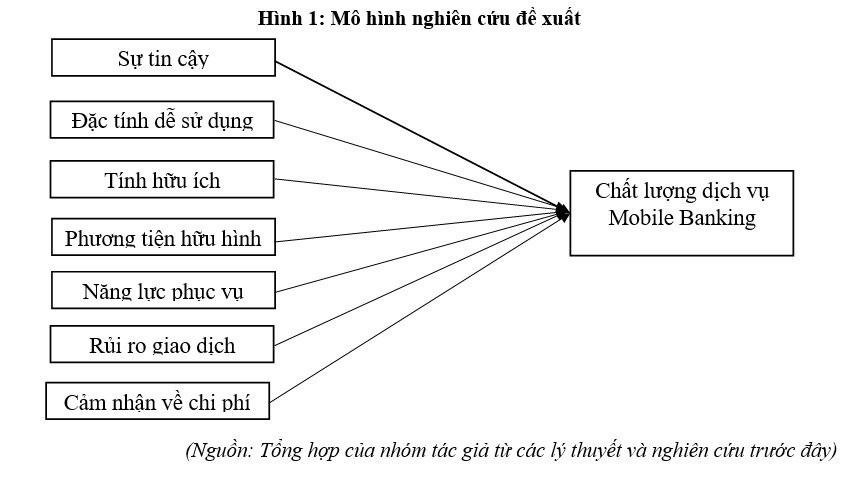

Mô hình nghiên cứu và giả thuyết nghiên cứu chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một.

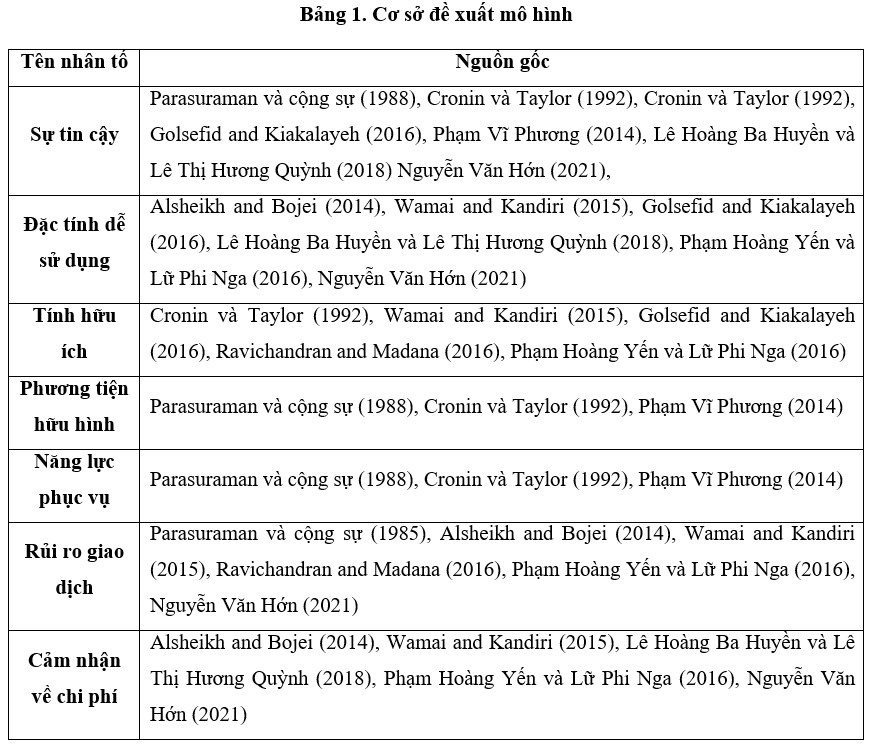

Từ điều kiện thực tế tại Agribank chi nhánh Thủ Dầu Một và dựa trên lý thuyết, mô hình nghiên cứu có liên quan nêu trên, các quan điểm có giá trị của các chuyên gia trong lĩnh vực nghiên cứu, tác giả đề xuất mô hình từ một số yếu tố tích hợp từ các mô hình trên, là những yếu tố đã được các nghiên cứu trước đây chỉ ra các nhân tố này tác động đến chất lượng dịch vụ Mobile Banking tại Agribank chi nhánh Thủ Dầu Một gồm có 7 giả thuyết:

H1: Sự tin cậy là một yếu tố tác động cùng chiều đến Chất lượng dịch vụ Mobile Banking tai Agribank chi nhánh Thủ Dầu Một

H2: Đặc tính dễ sử dụng là một yếu tố tác động cùng chiều đến Chất lượng dịch vụ Mobile Banking tai Agribank chi nhánh Thủ Dầu Một

H3: Tính hữu ích là một yếu tố tác động cùng chiều đến Chất lượng dịch vụ Mobile Banking tai Agribank chi nhánh Thủ Dầu Một

H4: Phương tiện hữu hình là một yếu tố tác động cùng chiều đến Chất lượng dịch vụ Mobile Banking tai Agribank chi nhánh Thủ Dầu Một.

H5: Năng lực phục vụ là một yếu tố tác động cùng chiều đến Chất lượng dịch vụ Mobile Banking tai Agribank chi nhánh Thủ Dầu Một.

H6: Rủi ro giao dịch là một yếu tố tác động ngược chiều đến Chất lượng dịch vụ MobileBanking tai Agribank chi nhánh Thủ Dầu Một

H7: Cảm nhận về chi phí là một yếu tố tác động cùng chiều đến Chất lượng dịch vụ Mobile Banking tai Agribank chi nhánh Thủ Dầu Một

Dữ liệu và phương pháp nghiên cứu

Nghiên cứu kết hợp sử dụng phương pháp nghiên cứu định tính và định lượng. Sử dụng thang đo quãng Likert với 5 cấp độ đối với phần câu hỏi khảo sát về các yếu tố tác động đến mức độ hài lòng của người tiêu dùng: (1) Hoàn toàn không đồng ý; (2) Không đồng ý; (3) Bình thường; (4) Đồng ý; (5) Hoàn toàn đồng ý. Sử dụng thang đo định danh đối với phần câu hỏi liên quan đến thông tin cá nhân của người trả lời: giới tính, độ tuổi, trình độ học vấn, thu nhập…

Dữ liệu nghiên cứu định lượng được thu thập bằng phương pháp chọn mẫu thuận tiện để khảo sát, đối tượng khảo sát là khách hàng sử dụng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một. Thực hiện phỏng vấn để thu thập số liệu khảo sát phục vụ cho việc phân tích các yếu tố tác động đến chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một được thu thập từ tháng 04/2022 đến tháng 05/2022. Bên cạnh khảo sát trực tiếp thông qua bảng câu hỏi phát tại chi nhánh, khảo sát gián tiếp thông qua gửi bảng câu hỏi qua link trực tuyến cũng được sử dụng.

Theo Hair & ctg (1998), để có thể thực hiện phân tích khám phá nhân tố cần thu thập dữ liệu với kích thước mẫu là ít nhất 5 mẫu trên 1 biến quan sát, tốt nhất trên 10 mẫu. Tuy nhiên, nhằm mục tiêu nâng cao chất lượng mẫu và sự phân bố mẫu hợp lý đảm bảo suy rộng. Mô hình nghiên cứu có số biến quan sát là 32. Nếu theo tiêu chuẩn 5 mẫu cho một biến quan sát thì kích thước mẫu cần thiết là n = 32 x 5 = 160. Vậy kích cỡ mẫu là 200 để đáp ứng được cỡ mẫu tối thiểu cần thiết là 160. Sau khi dữ liệu được thu thập, dữ liệu được thống kê phân tích bằng phần mềm SPSS 22 và SmartPLS 3.2.7 phục vụ cho việc xử lý dữ liệu, phân tích, thống kê và kiểm định các giả thuyết.

Kết quả nghiên cứu và thảo luận

Thống kê mô tả mẫu nghiên cứu

Sau khi tiến hành xử lý số liệu khảo sát thông qua SPSS tổng hợp được kết quả:

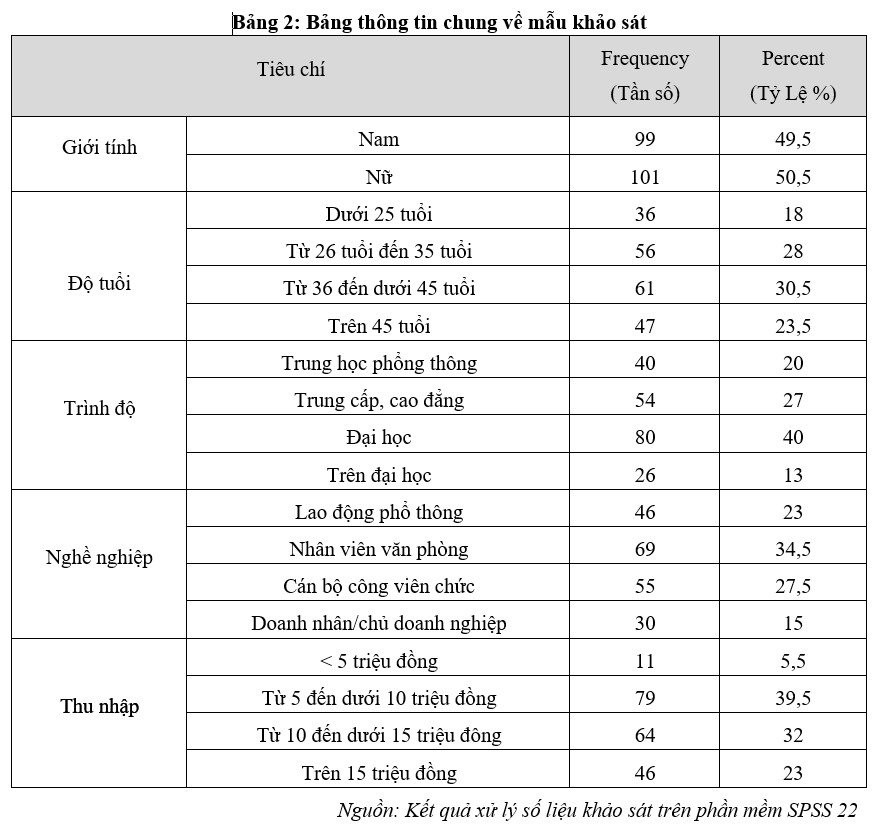

Về giới tính: Nhìn vào bảng thống kê mô tả mẫu nghiên cứu có thể thấy có sự khác nhau không đáng kể về tỷ lệ giữa khách hàng nam và nữ, khách hàng nam chiếm tỷ lệ 49,5%, khách hàng nữ chiếm 50,5%.

Về độ tuổi: Thì khách hàng tập trung chủ yếu trên 25 tuổi, cụ thể tỷ lệ khách hàng có độ tuổi từ 36 đến dưới 45 tuổi chiếm tỷ lệ cao nhất là 30,5%, kế tiếp sau đó là khách hàng có độ tuổi 26 tuổi đến 35 tuổi chiếm tỷ lệ 28%, trên 45 tuổi chiếm tỷ lệ 23,5% và thấp nhất là khách hàng có độ tuổi dưới 25 tuổi chiếm tỷ lệ 18% trong tổng mẫu nghiên cứu.

Về nghề nghiệp: Khách hàng là nhân viên văn phòng và cán bộ công chức chiếm tỷ lệ cao nhất lần lượt là 34,5% và 27,5%, tiếp sau đó khách hàng là doanh nhân, chủ doanh nghiệp và khách hàng là công nhân làm việc trong các công ty trên địa bàn chiếm tỷ lệ 15% và 23%.

Về trình độ: Theo kết quả khảo sát thì ta không thể kết luận dựa vào trình độ học vấn mà khẳng định rằng khách hàng có trình độ thấp thì khả năng tiếp cận dịch vụ Mobile Banking thấp, Vì nhóm khách hàng có trình độ trên đại học chỉ chiếm 13%, trong khi đó khách hàng có trình độ trung học phổ thông chiếm tỷ lệ 20%, và cao nhất là khách hàng có trình độ đại học là 40%, tiếp sau là khách hàng có trình độ học vấn cao đẳng, trung cấp chiếm tỷ lệ 27%.

Về thu nhập: Đối tượng khách hàng đa số có thu nhập trung bình từ 5 triệu đến dưới 10 triệu chiếm tỷ lệ 39,5%, kế đến là khách hàng có thu nhập từ 10 triệu đồng đến dưới 15 triệu đồng chiếm tỷ lệ 32%, và thấp nhất là khách hàng có mức thu nhập thấp dưới 5 triệu đồng 5,5% và khách hàng có thu thập trên 15 triệu đồng chiếm tỷ lệ 23%, dựa vào thu nhập thì thì ta có thể thấy được mức độ và nhu cầu sử dụng dịch vụ Mobile Banking của khách hàng tại Agribank Thủ Một phần lớn là công nhân, nhân viên văn phòng các công ty ở khu công nghiệp nên tập trung chủ yếu ở mức thu nhập không cao và trung bình.

Kết quả nghiên cứu

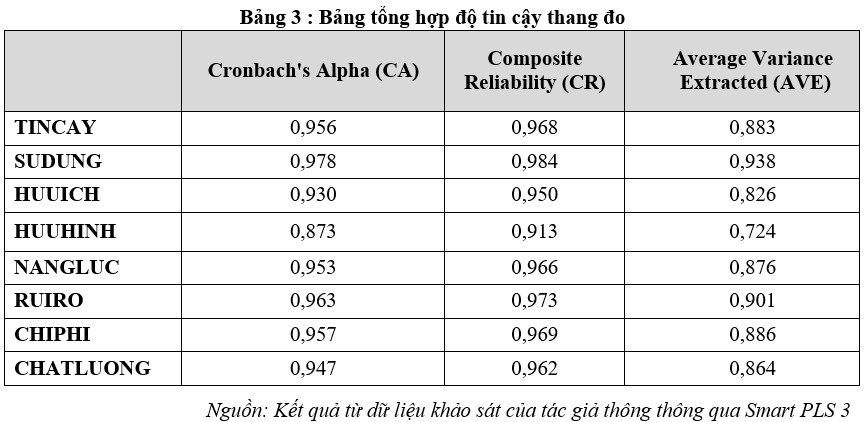

Kết quả phân tích bảng 3 sau cho thấy tất cả các nhân tố đều đạt độ tin cậy với hệ số Cronbach’s Αlpha lớn hơn 0,7 cụ thể dao động từ 0,873 - 0,978. Độ tin cậy tổng hợp (CR) của tất cả các nhân tố đạt yêu cầu với hệ số CR đều lớn hơn 0,7 và nằm trong khoảng 0,913- 0,984. Cuối cùng, hệ số tổng phương sai trích (AVE) của các nhân tố đều lớn hơn 0,5 đạt yêu cầu kiểm định, dao động từ 0,724 - 0,938. (Hair và cộng sự, 2014). Như vậy, có thể kết luận rằng thang đo được sử dụng trong nghiên cứu là phù hợp và đáng tin cậy, thang đo của các biến nghiên cứu đều đạt được độ hội tụ và phân biệt theo khung lý thuyết, đảm bảo trong việc đưa vào các kiểm định, phân tích tiếp theo.

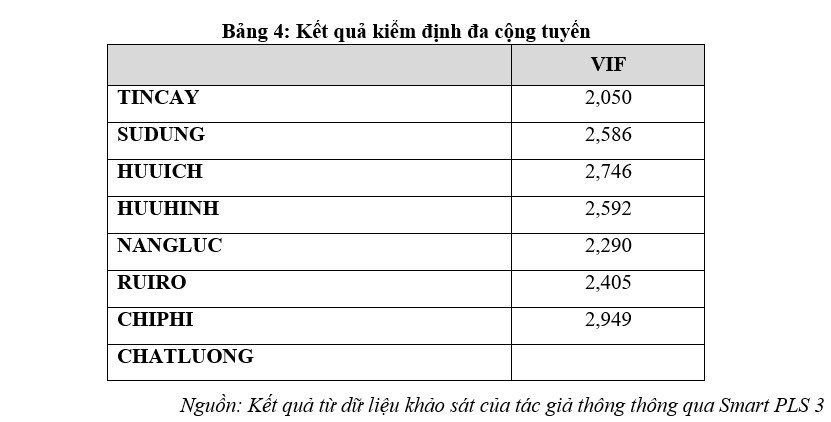

Đánh giá vấn đề đa cộng tuyến: Hiện tượng đa cộng tuyến trong mô hình được đo lường thông qua hệ số VIF. Theo Hair và cộng sự (2019), nếu VIF từ 5 trở lên, mô hình có khả năng rất cao xuất hiện hiện tượng đa cộng tuyến. Theo kết quả Bảng 4 sau khi kiểm định cho thấy các biến trong mô hình đều có hệ số VIF nhỏ hơn 5 nên mô hình không có xảy ra hiện tượng đa cộng tuyến.

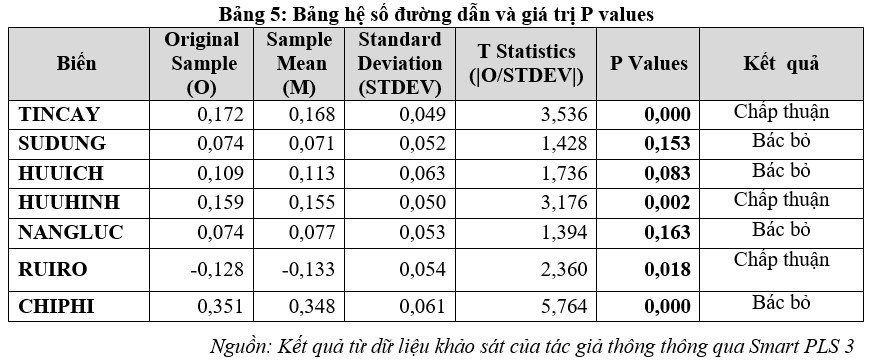

Kiểm định các giả thuyết: Để đánh giá các mối quan hệ tác động, chúng ta sẽ sử dụng kết quả của phân tích Bootstrap trên phần mềm SmartPLS (Bảng 5).

Đánh giá mức độ hệ số R Square: Kết quả hệ số R Square ở bảng 6 có ý nghĩa là 76.1% sự biến thiên của chất lượng dịch vụ Mobile Banking tại Agribank chi nhánh Thủ Dầu Một phụ thuộc vào sự tin cậy, đặc tính dễ sử dụng, tính hữu ích, phương tiện hữu hình, năng lực phục vụ, rủi ro giao dịch, cảm nhận về chi phí.

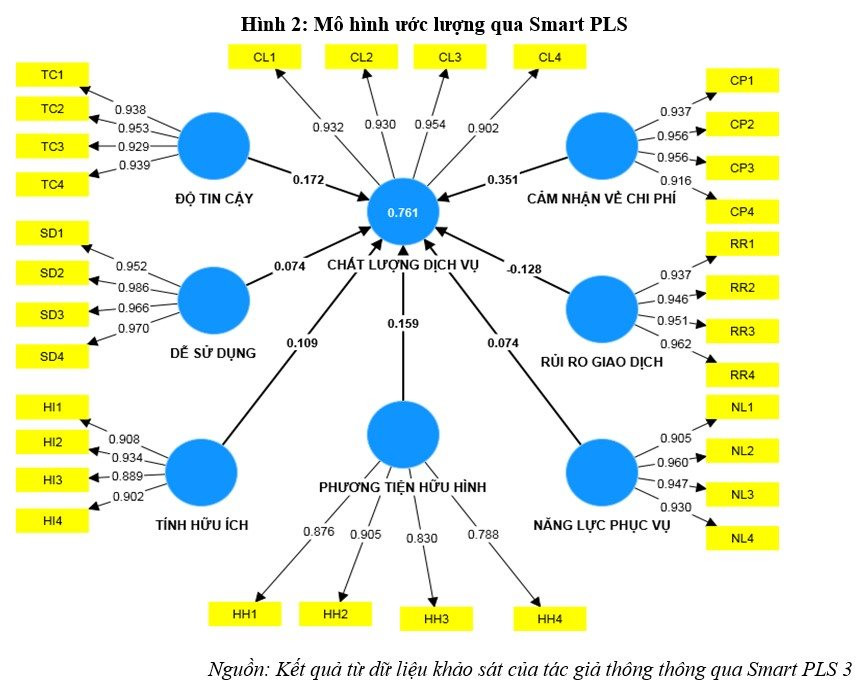

Thông qua phần mềm Smart PLS 3 từ dữ liệu mà tác giả khảo sát thu được mô hình kết quả sau:

Thảo luận kết quả nghiên cứu

Kết quả nghiên cứu trên là căn cứ để định hình cho việc đề xuất các hàm ý quản trị. Kết quả nghiên cứu về các biến định lượng cụ thể như sau:

Đối với biến cảm nhận về chi phí: có tác động lớn nhất với hệ số là 0,351 và có tác động cùng chiều tới chất lượng dịch vụ khi khách hàng sử dụng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một. Kết quả nghiên cứu này tương đồng với kết quả nghiên cứu của nhóm tác giả Lê Hoàng Ba Huyền và Lê Thị Hương Quỳnh (2018), Phạm Hoàng Yến và Lữ Phi Nga (2016), Nguyễn Văn Hớn (2021).

Biến phương tiện hữu hình: với hệ số là 0,159 là yếu tố tác động thứ hai và có tác động cùng chiều tới chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một. Kết quả nghiên cứu này tương đồng với kết quả nghiên cứu của nhóm tác giả Parasuraman và cộng sự (1988), Cronin và Taylor (1992), Phạm Vĩ Phương (2014).

Biến tin cậy: với hệ số là 0,127 và có mức độ tác động cùng chiều với chất lượng dịch vụ Mobile banking. Kết quả nghiên cứu này tương đồng với kết quả nghiên cứu của Phạm Vĩ Phương (2014), Lê Hoàng Ba Huyền và Lê Thị Hương Quỳnh (2018), Nguyễn Văn Hớn (2021).

Biến tính hữu ích: có hệ số là 0,109 và có tác động cùng chiều tới chất lượng dịch vụ Mobile banking. Kết quả nghiên cứu này tương đồng với kết quả nghiên cứu của nhóm tác giả Cronin và Taylor (1992), Phạm Hoàng Yến và Lữ Phi Nga (2016).

Đối với biến đặc tính dễ sử dụng: với hệ số là 0,74 - yếu tố này có ảnh hưởng cùng chiều tới chất lượng dịch vụ Mobile banking, Kết quả nghiên cứu này tương đồng với kết quả nghiên cứu của Lê Hoàng Ba Huyền và Lê Thị Hương Quỳnh (2018), Phạm Hoàng Yến và Lữ Phi Nga (2016), Nguyễn Văn Hớn (2021). Song do điều kiện môi trường, quy mô nghiên cứu nên theo kết quả kiểm định thì giá trị P Value >0.1 nên không đủ điều kiện để kết luận chấp nhận sự tác động của biến đặc tính dễ sử dụng có tác động tới chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một.

Biến năng lực phục vụ: với hệ số là 0,074 đồng nghĩa với việc năng lực phục vụ có tác động tích cực đến chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một. Tuy nhiên, do môi trường, phạm vi, quy mô nghiên cứu khác nhau nên theo kết quả kiểm định thì P Value>0,1 do đó chưa đủ điều kiện để kết luận chấp nhận sự tác động của năng lực phục vụ tới chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một.iến rủi ro giao dịch: có hệ số là -0,128 có tác động ngược chiều tới chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một. Kết quả nghiên cứu này tương đồng với kết quả nghiên cứu của nhóm tác giả Parasuraman và cộng sự (1985), Phạm Hoàng Yến và Lữ Phi Nga (2016), Nguyễn Văn Hớn (2021).

Hàm ý chính sách

Hàm ý chính sách để cải thiện cảm nhận về chi phí của khách hàng nhằm nâng cao chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một.

Nghiên cứu chỉ ra chi phí ảnh hưởng lớn nhất đến dịch vụ Mobile banking của Agribank chi nhánh Thủ Dầu Một. Cần làm rõ nhận thức của khách hàng về chi phí giao dịch trên Mobile banking. Agribank cần quảng cáo chi phí thích hợp, tiết kiệm, cạnh tranh và miễn phí chuyển khoản trên Mobile banking. Giao dịch viên cần tiếp thị chi phí cho khách hàng tại quầy và quảng cáo trên các phương tiện truyền thông và mạng xã hội.

Hàm ý chính sách để nâng cấp, cải thiện phương tiện hữu hình nhằm nâng cao chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một

Agribank chi nhánh Thủ Dầu Một cần nâng cấp và cải tiến phương tiện hữu hình như sau: (i). Thiết kế quầy giao dịch và phòng làm việc hợp lý, rộng rãi, sạch sẽ, đẹp mắt;(ii) Bổ sung quầy hướng dẫn khách hàng để chào đón và chỉ dẫn khách hàng; (iii) Thiết kế tờ rơi quảng cáo bắt mắt, rõ ràng, dễ hiểu, đặt ở vị trí thu hút sự chú ý; (iv) Lắp đặt máy bấm số tự động để tạo sự chuyên nghiệp và tiện lợi; (v) Tổ chức thu thập ý kiến của khách hàng để điều chỉnh và cải tiến nhanh chóng.

Hàm ý chính sách để gia tăng sự tin cậy của khách hàng nhằm nâng cao chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một

Kết quả nghiên cứu cho thấy sự tin cậy là yếu tố thứ 3 có tác động cùng chiều đến chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một. Đề xuất: (i) Đảm bảo thời gian, đơn giản hóa quy trình, giảm thời gian giao dịch; (ii) Hướng dẫn nhiệt tình, đưa ra lưu ý, giải thích sự cố; (iii) Niêm yết chứng từ, thời gian giao dịch công khai; (iv) Xử lý khiếu nại nhanh chóng, thông qua số điện thoại đường dây nóng; (v) Báo cáo và đề xuất nâng cao chất lượng dịch vụ Mobile banking; (vi) Sau khi tiếp nhận khiếu nại, phòng kế toán - ngân quỹ của Agribank Thủ Dầu Một báo cáo và đề xuất cho ban giám đốc để nâng cao chất lượng Mobile banking Agribank bằng biện pháp trong thẩm quyền hoặc đề xuất Agribank Bình Dương hoặc trụ sở Agribank Việt Nam.

Hàm ý chính sách để cải thiện năng lực phục vụ của nhân viên nhằm nâng cao chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một

Năng lực nhân viên tạo sự tin cậy của khách hàng. Đề xuất các chính sách: (i) đào tạo chuyên môn và kỹ năng; (ii) bố trí nhân sự chuyên trách Mobile banking; và (ii) đánh giá và đào thải nhân viên.

Hàm ý chính sách để phổ biến rộng rãi đặc tính dễ sử dụng, các tiện ích đến khách hàng nhằm nâng cao chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một

Đề xuất tăng cường tuyên truyền, quảng cáo, hội thảo, giới thiệu tiện ích, và tư vấn dịch vụ Mobile banking tới khách hàng. Trao đổi với khách hàng để đề xuất mở rộng tiện ích.

Hàm ý chính sách để tạo cảm nhận đảm bảo an toàn, hạn chế rủi ro cho khách hàng nhằm nâng cao chất lượng dịch vụ Mobile banking tại Agribank chi nhánh Thủ Dầu Một

Hướng dẫn cài đặt soft OTP và cung cấp khuyến cáo cho khách hàng về an toàn giao dịch. Phản ánh từ khách hàng trình lên giám đốc để giải quyết.

Hàm ý chính sách để tăng cường công tác nghiên cứu thị trường nhằm nâng cao chất lượng dịch vụ Mobile banking tại Agribank Thủ Dầu Một

Các hoạt động nghiên cứu thị trường sẽ giúp chi nhánh tăng sự am hiểu tâm lý khách hàng về dịch vụ Mobile banking, hiểu được nhu cầu của khách hàng, xác định rõ đối tượng khách hàng mục tiêu, khách hàng tiềm năng để giới thiệu và cung cấp dịch vụ nhằm có chính sách, chương trình quảng bá dịch vụ Mobile banking kịp thời, phù hợp. Phòng kế toán – ngân quỹ cần phối hợp với phòng kinh doanh trình ban giám đốc để thực hiện công tác nghiên cứu thị trường: (i) nghiên cứu thị trường để hiểu khách hàng và quảng bá dịch vụ Mobile banking; (ii) phân công nhân viên nghiên cứu và tiếp thị, bổ sung thông tin khách hàng, mời khách hàng sử dụng dịch vụ, chăm sóc khách hàng.

Mặc dù đã có nhiều nỗ lực trong việc thực hiện và đạt được các mục tiêu nghiên cứu đã đề ra. Tuy nhiên, nghiên cứu cũng không tránh khỏi những hạn chế:

Thứ nhất, nghiên cứu về các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng cá nhân tại Agribank chi nhánh Thủ Dầu Một với số lượng mẫu 200 là khá nhỏ. Tuy nhiên do những giới hạn về thời gian và nhân lực nên nghiên cứu này chỉ có thể đạt được số lượng mẫu như vậy. Do đó, rất cần có các nghiên cứu với số lượng mẫu lớn hơn có độ chính xác cao hơn.

Thứ hai, địa bàn khảo sát thu thập thông tin tập trung tại Agribank chi nhánh Thủ Dầu Một, nếu thực hiện trên phạm vi rộng hơn thì tính toàn diện sẽ cao hơn.

Thứ ba, thu thập dữ liệu đa phần gửi bảng câu hỏi khảo sát khách hàng của Agribank chi nhánh Thủ Dầu Một nên chưa có tính đại diện cao, chỉ phù hợp với mô hình của Agribank chi nhánh Thủ Dầu Một tại thời điểm hiện tại

Những hạn chế trên cũng chính là những gợi mở để có định hướng khắc phục cho những nghiên cứu tiếp theo.

Tài liệu tham khảo.

1. Trần Thị Thanh Phương, (2012). Mobile banking và ứng dụng tại Việt Nam. Tạp chí Tin học Ngân hàng, số 4(128), trang 22-23

2. Phạm Vĩ Phương (2014), Nâng cao chất lượng dịch vụ mobile banking tại Ngân hàng TMCP Công Thương Việt Nam chi nhánh 2, Luận văn thạc sĩ, Trường Đại học Kinh Tế TP Hồ Chí Minh

3. Nguyễn Văn Hớn (2021), Các nhân tố ảnh hưởng đến quyết định sử dụng dịch vụ Mobile Banking của khách hàng tại Ngân hàng Nông Nghiệp và Phát Triển Nông Thôn Việt Nam- chi nhánh tỉnh Bình Dương, Luận văn thạc sĩ, trường Đại học Ngân hàng TP. Hồ Chí Minh

4. Nguyễn Thị Mỹ Điểm, Trịnh Xuân Hoàng (2021), Nâng cao chất lượng dịch vụ Mobile banking tại Ngân hàng TMCP Ngoại Thương Việt Nam – chi nhánh Phú Nhuận, Tạp chí Công Thương - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 19, 8-2021.

5. Alsheikh, L., & Bojei, J. (2014). Determinants Affecting Customer's Intention to Adopt Mobile Banking in Saudi Arabia. Int. Arab. J. e Technol., 3(4), 210-219.

6. Cronin Jr, J. J., & Taylor, S. A. (1992). Measuring service quality: a reexamination and extension. Journal of marketing, 56(3), 55-68.

7. Golsefid, F. A., & Kiakalayeh, F. D. (2016). Factors Affecting the Acceptance of Mobile Banking by Customers Case Study: The Branches of Tejarat Bank in Rasht City. Mediterranean Journal of Social Sciences, 7(2 S1), 518-518.

8. Parasuraman, A., Zeithaml, V. A., & Berry, L. (1988). SERVQUAL: A multiple-item scale for measuring consumer perceptions of service quality. 1988, 64(1), 12-40.

9. Parasuraman, A., Zeithaml, V., & Berry, L. (2002). SERVQUAL: a multiple-item scale for measuring consumer perceptions of service quality. Retailing: critical concepts, 64(1), 140.

10. Parasuraman, A., Zeithaml, V. A., & Malhotra, A. (2005). ES-QUAL: A multiple-item scale for assessing electronic service quality. Journal of service research, 7(3), 213-233.

11. Berry, L. L., Parasuraman, A., & Zeithaml, V. A. (1991). Refinement and Reassessment of the SERVQUAL Scale. Journal of retailing, 67(4), 420-450.

12. Parasuraman, A., Berry, L. L., & Zeithaml, V. A. (1993). More on improving service quality measurement. Journal of retailing, 69(1), 140-147.

13. Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (1985). A conceptual model of service quality and its implications for future research. Journal of marketing, 49(4), 41-50.

14. Pascale, Q. (1997). Service quality in the Australian advertising industry: a methodological study. Journal of Services Marketing, 11(3), 180-192..

15. Ravichandran, D., & Madana, M. H. B. A. H. (2016). Factors influencing mobile banking adoption in Kurunegala district. Journal of Information Systems & Information Technology, 1(1), 24-32.

16.Wamai, J., & Kandiri, J. M. (2015). Determinants of mobile banking adoption by customers of microfinance institutions in Nairobi County in Kenya. international journal of science and research, 6(6), 2279-2286.

* Trường Đại học Ngân hàng TP. Hồ Chí Minh

** Agribank Chi nhánh Thủ Dầu Một