Đánh giá ảnh hưởng của kiều hối đến chi tiêu hộ gia đình tại Việt Nam và một số gợi ý đối với giáo dục tài chính

Nghiên cứu khuyến nghị các nước nhận kiều hối nên có chiến lược nhằm thu hút và sử dụng kiều hối phục vụ cho phát triển kinh tế tốt hơn trong tương lai. Cụ thể là chú trọng tăng cường giáo dục tài chính cho thế hệ sau, đặc biệt là con em các gia đình đi lao động ở nước ngoài.

Tóm tắt: Nghiên cứu sử dụng dữ liệu từ Cuộc điều tra mức sống hộ gia đình năm 2020 (VHLSS 2020) nhằm đánh giá hành vi chi tiêu của các hộ gia đình nhận kiều hối. Kết quả nghiên cứu cho thấy, tỷ trọng chi tiêu vào hàng hoá lâu bền tăng lên, trong khi đó tỷ trọng chi tiêu cho hàng hoá như giáo dục, y tế lại rất hạn chế. Điều này cảnh báo về tình trạng kiều hối thiếu bền vững của quốc gia khi sự gia tăng kiều hối không đi kèm với sự gia tăng về vốn con người. Nghiên cứu khuyến nghị các nước nhận kiều hối nên có chiến lược nhằm thu hút và sử dụng kiều hối phục vụ cho phát triển kinh tế tốt hơn trong tương lai. Cụ thể là chú trọng tăng cường giáo dục tài chính cho thế hệ sau, đặc biệt là con em các gia đình đi lao động ở nước ngoài.

Từ khoá: kiều hối, chi tiêu, phương pháp PSM, giáo dục tài chính

Effects of remittances on household spending in Vietnam and some suggestions for financial education

Abstract: This study uses data from the 2020 Household Living Standards Survey (VHLSS 2020) to assess spending behavior of remittance-receiving households. Research results show that the proportion of spending on durable goods increases, while spending on services such as education and health is quite limited. This shows a warning of sustainable lack in the country's remittances when an increase in remittances is not accompanied by an increase in human capital. The study recommends that remittance receiving countries should have strategies to attract and use remittances for better economic development in the future. Specifically, should be focused on strengthening financial education for the next generation, especially those working abroad.

Keywords: remittance, spending, PSM method, financial education

1. Giới thiệu

Thực hiện chính sách mở cửa nền kinh tế, Việt Nam đã có các chính sách nới lỏng đối với dòng kiều hối từ năm 1999. Những thay đổi trong chính sách quản lý ngoại hối đã tạo điều kiện thuận lợi hơn cho các dòng vốn ra, vào nói chung và kiều hối nói riêng. Lượng kiều hối so với GDP tại Việt Nam tuy chỉ khoảng 6% nhưng tại nhiều địa phương1 kiều hối trở thành nguồn thu nhập chủ yếu cho các hộ gia đình. Nếu không tính đến lượng kiều hối qua kênh phi chính thức hay kiều hối dạng vật chất, quy mô kiều hối vào Việt Nam, từ năm 1993 đến năm 2022, kiều hối đã tăng lên khoảng 121 lần, từ 141 triệu USD lên xấp xỉ 17,2 tỷ USD (Worldbank Data Indicator). Trong thời kỳ khủng hoảng tài chính 2008-2009, khi ODA và FDI giảm nhưng lượng kiều hối đổ vào Việt Nam không những không giảm mà còn liên tục gia tăng. Trong thời kỳ COVID-19, kiều hối vào Việt Nam vẫn giữ được sự tăng trưởng ổn định. Về mặt vi mô, kiều hối góp phần cải thiện mức sống hộ gia đình, đóng góp quan trọng vào công cuộc xoá đói giảm nghèo. Tuy nhiên, tác động của kiều hối đối với các hộ gia đình có bền vững hay không lại tuỳ thuộc vào cách các hộ sử dụng tiền kiều hối nhận được.

Vào cuối thế kỷ XIX, E.Engel (1857) đã tìm ra quy luật tiêu dùng phản ánh mối quan hệ giữa mức thu nhập bình quân và phân phối thu nhập cho các nhu cầu tiêu dùng các loại hàng hóa. Theo quy luật này, khi thu nhập của các hộ gia đình ở mức thấp thì phần lớn thu nhập được sử dụng để thỏa mãn nhu cầu ăn, mặc, phần còn lại rất nhỏ được sử dụng cho các nhu cầu khác như học hành, chăm sóc y tế… Khi thu nhập của các hộ gia đình tăng lên đến một mức độ nhất định thì tỷ lệ chi tiêu để mua lương thực, thực thực phẩm giảm đi. Quy luật tiêu dùng về lương thực, thực phẩm có ý nghĩa rộng hơn đối với việc xác định xu hướng tiêu dùng các loại hàng hóa khác nhau. Hàng hóa được chia ra các nhóm: (1) hàng hóa thiết yếu (chủ yếu là lương thực, thực phẩm); (2) hàng hóa lâu bền (chủ yếu là hàng hóa công nghiệp); (3) hàng hóa cao cấp (chủ yếu là dịch vụ). Khi thu nhập bình quân tăng lên, tỷ lệ chi tiêu cho hàng hóa thiết yếu giảm, tỷ lệ chi tiêu cho hàng hóa lâu bền tăng lên với tốc độ thấp hơn tỷ lệ tăng của thu nhập, còn tỷ lệ chi tiêu cho sử dụng dịch vụ có xu hướng tăng nhanh hơn tốc độ tăng của thu nhập. Liệu quy luật Engel có đúng đối với các hộ gia đình nhận kiều hối ở Việt Nam là một trong những câu hỏi được nghiên cứu này quan tâm bên cạnh câu hỏi quan trọng nhất là hành vi chi tiêu như vậy có giúp nâng cao tầm ảnh hưởng của kiều hối đối với phát triển kinh tế dài hạn hay không.

2. Phương pháp nghiên cứu

2.1. Lựa chọn mô hình

Nhằm đánh giá tác động của dòng kiều hối đến chi tiêu hộ gia đình, nghiên cứu đo lường ảnh hưởng của dòng kiều hối đến mức sống hộ gia đình và hành vi chi tiêu của người nhận bằng phương pháp kết nối điểm xu hướng (Propensity Score Matching - PSM). Phương pháp PSM được đánh giá là phù hợp trong việc đo lường tác động của các đối tượng trong dự án khi vừa dễ thuyết phục các nhà làm chính sách, vừa khả thi trong việc so sánh nhóm lợi ích và nhóm kiểm soát theo không gian. Nếu như các phương pháp khác như so sánh phản thân hay khác biệt kép cần đến quy trình khảo sát theo thời gian nghiêm túc với cùng một đối tượng thì PSM cung cấp công cụ để đánh giá tác động trong không gian. Lựa chọn mô hình đánh giá tác động của dòng kiều hối đối với sự phát triển của hộ gia đình nhận kiều hối bằng phương pháp PSM cần đến 2 giả định quan trọng, đó là: (i) số lượng mẫu phải đủ lớn nhằm lựa chọn được đối tượng kiểm soát phù hợp; (ii) các hộ nhận kiều hối không mang đi để cho/biếu/tặng các hộ khác. Nếu như giả định thứ nhất có thể được thỏa mãn tại nghiên cứu này nhờ cơ sở dữ liệu từ VHLSS 2020 thì giả định thứ hai chưa chắc có thể được thỏa mãn bởi tại Việt Nam đã có trường hợp hộ nhận kiều hối – sau đó đem cho các hộ khác vay để đi xuất khẩu lao động. Theo Soto và Brown (2012), mô hình PSM được thực hiện qua các bước như sau sẽ được thực hiện trên phần mềm Stata.

Bước 1: Sử dụng mô hình Probit ước lượng xác suất hộ gia đình có người thân ở nước ngoài gửi tiền kiều hối về dựa trên các biến đặc điểm của hộ như về nhân khẩu học, học vấn, nghề nghiệp. Ngoài ra, mô hình Probit có thể bổ sung các biến kiểm soát ở cấp xã. Giá trị xác suất tính ra cho mỗi hộ tại bước này nằm trong khoảng (0, 1).

P(kh=1) = Þ(ßo +ß1*Z + e)

Trong phương trình này, kh đại diện cho xác suất để trở thành hộ gia đình có người gửi kiều hối về, Þ là hàm tích luỹ đối với phân phối chuẩn và Z là vector đại diện cho đặc điểm của cá nhân, hộ gia đình và cả các biến ở cấp xã.

Bước 2: Tính điểm xác suất cho từng hộ.

Bước 3: Ghép nhóm nhận kiều hối với nhóm không nhận kiều hối theo phương pháp so sánh điểm (xác suất). Theo đó, đối tượng nhận kiều hối thứ i sẽ được ghép với đối tượng không nhận kiều hối j nếu như điểm xác suất của đối tượng j gần nhất với điểm xác suất của đối tượng i (nearest neighbor)2. Để làm giảm xác suất tìm được hộ trong nhóm kiểm soát có mức điểm khác lớn so với hộ trong nhóm nhận kiều hối, kỹ thuật ghép sẽ dùng tới công cụ được thay thế. Tức là, nếu tìm được hộ jm có điểm xác suất gần nhất với hộ ix, hộ jm có thể tiếp tục được sử dụng để ghép với hộ iy nếu như có điểm xác suất gần nhất với hộ iy. Mặc dù phương pháp kết nối điểm dựa trên quan sát của nhóm kiểm soát có điểm xác suất gần nhất không nhất thiết phải xác định vùng hỗ trợ chung bằng kỹ thuật common giống như phương pháp kết nối Kernel hay Radius…., nghiên cứu vẫn áp dụng kỹ thuật này nhằm loại bỏ quan sát có điểm xác suất quá thấp hoặc quá cao.

Bước 4: Tính chênh lệnh giữa thu nhập thực tế của hộ nhận được kiều hối và thu nhập của họ khi giả định không nhận được (phương pháp ATT2). Trong đó, thu nhập của hộ nhận kiều hối i khi giả định không nhận được kiều hối chính là thu nhập của của nhóm đối tượng kiểm soát j. Ngoài thu nhập này, các biến số thể hiện sự phát triển khác như đói nghèo, hành vi sử dụng kiều hối có thể được tính toán tác động của dòng kiều hối đến chúng. Trong đó, về đói nghèo, nghiên cứu đánh giá sự thay đổi về tỷ lệ hộ nghèo khi có kiều hối, khoảng cách nghèo và chỉ số nghèo đa chiều.

ATT = E(Y1i| D=1) – E(Y1j |D=0)

Bước 5: Kiểm định độ tin cậy của các ước lượng của mô hình, ý nghĩa của các khác biệt và tính cân bằng. Về độ tin cậy, kiểm định p_value được sử dụng như trong các mô hình hồi quy OLS. Về ý nghĩa của các khác biệt trong ATT, kiểm định t-test sẽ được sử dụng. Về tính cân bằng, kiểm định tính cân bằng (balance) được đo lường bởi 2 tiêu chí: (i) giá trị chệch tiêu chuẩn B theo đề xuất của Rosenbaum và Rubin (1985); (ii) kiểm định Pseudo R2. Tuy nhiên, theo Imai và cộng sự (2008), kiểm định t-test về mức ý nghĩa của sự khác biệt của nhóm nhận kiều hối với nhóm kiểm soát không chính xác do có thể bị nhạy cảm đối với quy mô mẫu. Do đó, kiểm định về độ tin cậy ước lượng và tính cân bằng được ưu tiên quan tâm hơn.

2.2. Dữ liệu

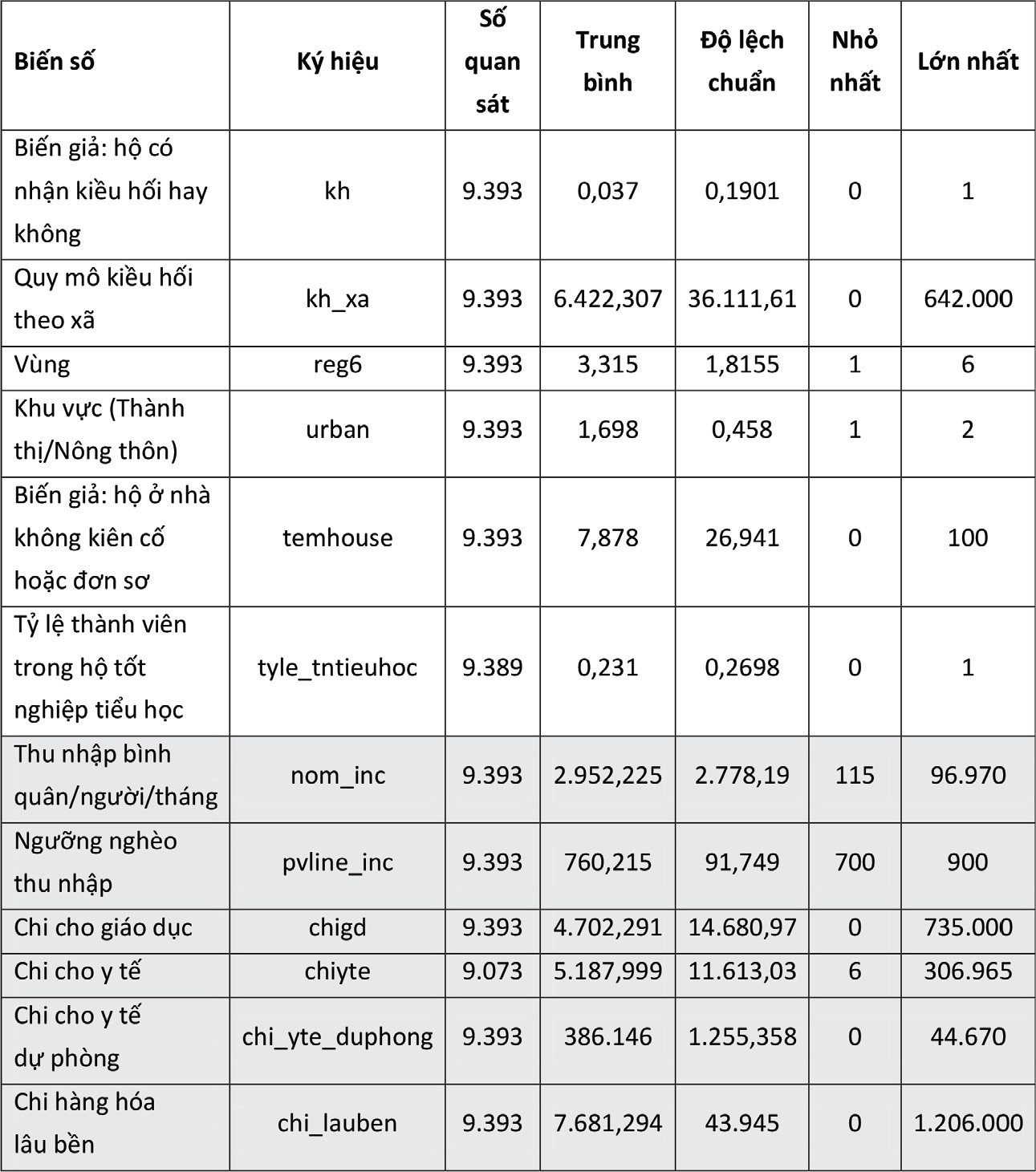

Dữ liệu để chạy mô hình PSM được thu thập từ nguồn dữ liệu thứ cấp, cụ thể là dữ liệu trong VHLSS 2020. Đối với bước 1 hồi quy mô hình Probit xác suất để 1 hộ gia đình nhận được kiều hối, ngoài dữ liệu về biến giả hộ gia đình nhận kiều hối, nghiên cứu sử dụng hai dạng dữ liệu: (i) dữ liệu cấp địa phương/vùng; (ii) dữ liệu từ bản thân hộ gia đình. Dữ liệu cấp địa phương/vùng bao gồm: giá trị kiều hối vào xã, khu vực thành thị/nông thôn và vùng phân theo 6 khu vực địa lý trong bộ VHLSS 2020. Về dữ liệu ở cấp độ hộ gia đình, 2 biến được sử dụng gồm: điều kiện nhà ở, tỷ lệ tốt nghiệp tiểu học của thành viên trong hộ. Nguyên nhân chọn các biến số này được dựa trên các nghiên cứu trước và đặc điểm kiều hối vào Việt Nam. Theo đó, tâm lý đám đông thường khiến hộ gia đình ở gần nhau nhận được nhiều kiều hối hơn hộ ở vùng khác. Ngoài ra, nghiên cứu của Nguyễn Kim Anh và cộng sự (2017) chỉ ra nhân tố ảnh hưởng lớn tới dòng kiều hối xuất phát chủ yếu là đặc điểm của người gửi. Trong khi đó, dữ liệu có sẵn trong VHLSS 2020 về kiều hối bị giới hạn ở quy mô kiều hối hộ gia đình nhận được, đặc điểm của bên cung kiều hối không được đề cập. Để lựa chọn được 2 biến số điều kiện của nhà ở và tỷ lệ tốt nghiệp tiểu học, nghiên cứu đã thử nghiệm các biến số đại diện cho hộ gia đình như dữ liệu nhân khẩu học, trình độ chủ hộ và thành viên trong gia đình, tỷ lệ người phụ thuộc… nhưng kết quả đều không thỏa mãn kiểm định chệch tiêu chuẩn (standadized bias). Đối với các biến kết quả, nghiên cứu đánh giá tác động của kiều hối đối với hộ gia đình tới thu nhập bình quân đầu người 1 tháng, đói nghèo (chỉ số nghèo đa chiều, tỷ lệ nghèo) và chi tiêu cho giáo dục, y tế và các tài sản lâu bền. Dữ liệu của các biến số này đều thu nhập từ VHLSS 2020, riêng tỷ lệ đói nghèo, nghiên cứu sử dụng tới ngưỡng nghèo công bố tại Quyết định số 59/2015/QĐ-TTg về việc ban hành chuẩn nghèo tiếp cận đa chiều áp dụng cho giai đoạn 2016-2020. Đối với chi y tế dự phòng, nghiên cứu tính toán dựa trên tổng chi cho việc mua bảo hiểm y tế của hộ, chi mua thuốc, chi mua dụng cụ y tế cho hộ gia đình như tủ thuốc… Đối với chi tiêu cho giáo dục, nghiên cứu cộng các khoản chi cho giáo dục theo khai báo về từng thành viên trong hộ rồi tính tổng cho cả hộ. Tương tự, chi tiêu cho đồ dùng lâu bền cũng được thực hiện như vậy.

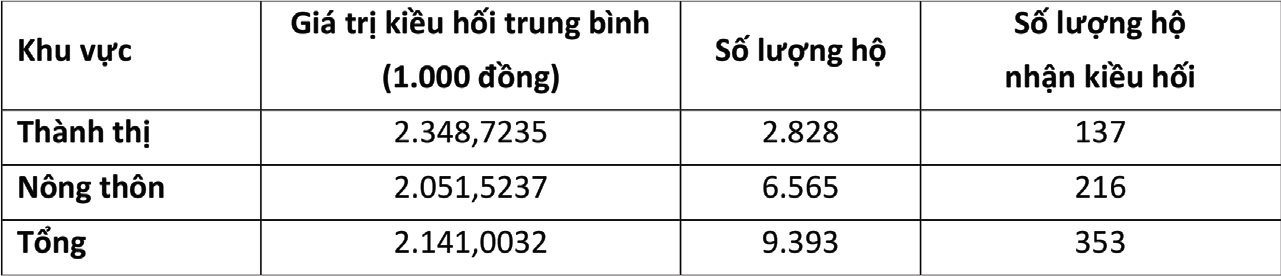

Theo dữ liệu VHLSS 2020, có tổng số 9.399 hộ gia đình, trong đó chỉ có 353 hộ khai báo có nhận được kiều hối (chiếm 3,75%). Phân chia theo khu vực thành thị và nông thôn, có 137 hộ trên tổng số 2.828 hộ ở thành thị có nhận được kiều hối (chiếm 4,8%); trong khi đó con số này ở nông thôn là 216/6.565 (chiếm 3,3%).

Bảng 1: Giá trị kiều hối và số lượng hộ nhận kiều hối phân theo khu vực

Bảng 2: Các biến số sử dụng trong mô hình

Phần bôi màu chỉ danh mục các biến thể hiện kết quả đo lường tác động

3. Kết quả và thảo luận

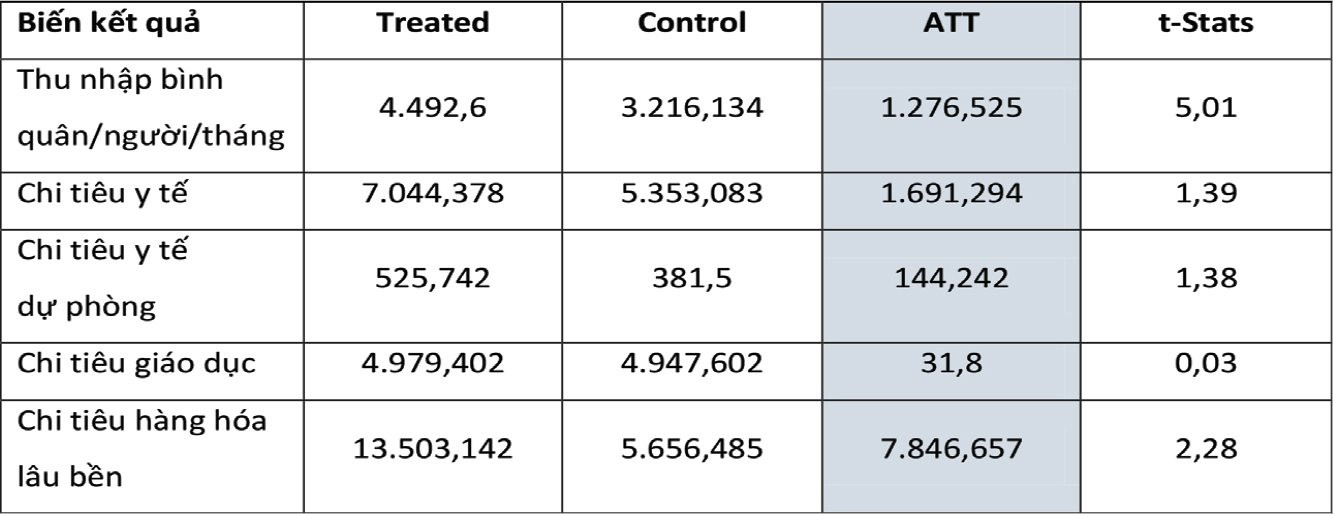

Bảng kết quả mô phỏng quá trình chạy mô hình PSM được thể hiện dưới đây gồm kết quả chạy mô hình Probit cho xác suất hộ nhận được kiều hối và kết quả đánh giá tác động của kiều hối đến thu nhập bình quân đầu người 1 tháng, chi tiêu cho giáo dục, y tế và hàng hóa lâu bền.

Bảng 3: Kết quả đánh giá tác động

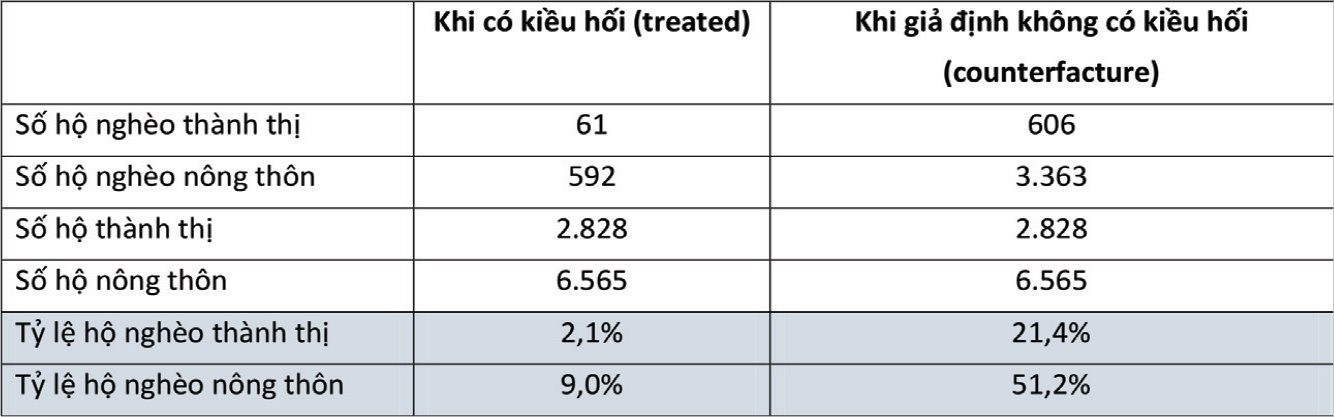

Thứ nhất, theo bảng 3, thu nhập bình quân đầu người 1 tháng của hộ đối với hộ nhận kiều hối cao hơn so với hộ không nhận kiều hối khoảng 1.276.525 đồng. Từ sự khác biệt về thu nhập đầu người 1 tháng giữa hộ nhận kiều hối và hộ kiểm soát, tỷ lệ hộ nghèo được tính lại dựa trên ngưỡng nghèo công bố trong Quyết định số 59/2015/QĐ-TTg (700.000 đồng/tháng/người đối với hộ ở nông thôn và 900.000 đồng/người/tháng đối với hộ ở thành thị). Kết quả được thể hiện trên bảng 4.

Bảng 4: So sánh tỷ lệ hộ nghèo ở thành thị và nông thôn đối với 2 trường hợp

Theo đó, tỷ lệ hộ nghèo giảm mạnh nhờ kiều hối, đặc biệt đối với khu vực nông thôn. Điều này thể hiện kiều hối đã giúp các hộ gia đình nhận được gia tăng một cách tổng thể về mức sống và điều kiện tiếp cận với các dịch vụ trong cuộc sống.

Thứ hai, có sự khác biệt giữa hộ nhận kiều hối và hộ không nhận kiều hối ở hành vi chi tiêu cho y tế. Cụ thể, hộ nhận kiều hối chi tiêu cho y tế nhiều hơn hộ kiểm soát bình quân 1.691.294 đồng. Đặc biệt, riêng về chi tiêu cho khoản y tế dự phòng như mua bảo hiểm y tế, các dụng cụ phục vụ kiểm tra sức khỏe tại nhà, hộ có kiều hối cũng cao hơn so với hộ kiểm soát 144.242 đồng. Điều này cho thấy, nhờ sự hỗ trợ của kiều hối, hộ gia đình có điều kiện chi tiêu cho dịch vụ y tế tốt hơn. Bên cạnh đó, chi tiêu cho y tế dự phòng cũng thể hiện sự thay đổi về nhận thức của hộ nhận kiều hối trong việc đề phòng cho sức khỏe.

Thứ ba, có sự khác biệt giữa hộ nhận kiều hối và hộ không nhận kiều hối ở hành vi chi tiêu cho giáo dục, tuy nhiên sự khác biệt này không lớn như chi tiêu cho y tế (6% so với 31%). Thực tế này phản ánh một phần các hộ gia đình nhận kiều hối chưa thực sự thay đổi hành vi đầu tư cho giáo dục cho thế hệ tương lai. Tuy họ có sự thay đổi tích cực trong chi tiêu cho bảo vệ sức khỏe, hành vi chi tiêu cho giáo dục đào tạo vẫn bị coi nhẹ. Kết quả này cũng trùng với nghiên cứu của Nguyễn Thị Thanh Thảo (2017). Tồn tại tâm lý khá phổ biến hiện nay tại các hộ gia đình ở các địa phương nhận kiều hối là sự phụ thuộc vào kiều hối theo dạng “cha truyền con nối”. Sự quá phụ thuộc vào nguồn kiều hối về dài hạn là không tốt cho phát triển kinh tế nội địa. Bằng chứng từ việc phụ thuộc quá vào kiều hối chính là sự bất chấp nguy hiểm của bộ phận dân cư khi tham gia vào đường dây lao động bất hợp pháp, dẫn đến sự việc không mong muốn xảy ra đối với lao động Việt Nam tại hạt Essex, Vương Quốc Anh trong năm 2019.

Thứ tư, có sự khác biệt giữa hộ nhận kiều hối và hộ không nhận kiều hối ở hành vi chi tiêu cho hàng hóa lâu bền. Cụ thể, nếu như khoản chi tiêu tăng thêm của hộ nhận kiều hối so với hộ kiểm soát ở lĩnh vực y tế, giáo dục lần lượt là 31% và 6%, con số này ở lĩnh vực chi tiêu cho hàng hóa lâu bền là khoảng 138%. Điều này thể hiện hành vi cơ bản của hộ nhận kiều hối vẫn tập trung vào chi tiêu cho các hàng hóa lâu bền như ti vi, tủ lạnh, phương tiện đi lại… Kết quả này phù hợp với dự đoán của quy luật Engel là khi thu nhập hộ gia đình tăng lên thì tỷ trọng chi tiêu cho hàng hoá lâu bền tăng.

Kiểm định độ tin cậy (p_value), ý nghĩa khác biệt (t-test), và tính cân bằng (Pseudo R2; hệ số chệch tiêu chuẩn B) được thực hiện sau đó nhằm kiểm tra tính vững của phương pháp đánh giá. Trong khi kết quả kiểm định độ tin cậy và tính khác biệt được thể hiện ngay trên bảng kết quả, kết quả kiểm định tính cân bằng được đề cập trong Phụ lục 1. Kết quả kiểm định cho thấy:

Một là, về độ tin cậy của các biến trong mô hình Probit, nghiên cứu thể hiện trong Phụ lục 2. Theo đó, tất cả các biến trong mô hình Probit đều có ý nghĩa ở mức 1% trừ biến tỷ lệ thành viên trong hộ tốt nghiệp tiểu học có ý nghĩa ở mức 7%. Dấu của các hệ số trong mô hình probit phản ánh phù hợp ý nghĩa kinh tế.

Hai là, về ý nghĩa của sự khác biệt giữa hộ nhận kiều hối và hộ kiểm soát, bảng 4 cho thấy, trừ thu nhập bình quân đầu người 1 tháng và chi tiêu cho hàng hóa lâu bền, sự khác biệt tại các chỉ tiêu khác đều có ý nghĩa (t-stats < 2). Tuy hệ số t-stats của thu nhập và chi tiêu cho hàng hóa lâu bền lớn hơn 2, sự ảnh hưởng của nó đến ý nghĩa của mô hình không đáng kể bởi điều này có thể do ảnh hưởng của quy mô mẫu (Imai và cộng sự, 2008).

Ba là, về tính cân bằng, sự giảm mạnh của hệ số Pseudo R2 trước so với sau khi kết nối cho thấy tính cân bằng được đảm bảo (0,1766 so với 0,007). Ngoài ra, hệ số chệch tiêu chuẩn B (19,3) nhỏ hơn 25 thể hiện mô hình không bị mất cân bằng.

4. Kết luận

Thông qua mô hình PSM và dữ liệu từ VHLSS 2020 tại Việt Nam, nghiên cứu tìm thấy sự nhất quán nhất định giữa lý thuyết tiêu dùng Engel (1857) và hành vi chi tiêu của các hộ gia đình nhận kiều hối. Theo đó, tỷ trọng chi tiêu cho hàng hoá lâu bền đã tăng lên nhanh chóng, thể hiện qua việc đầu tư xây dựng nhà cửa, đồ dùng trong hộ gia đình. Không tỷ lệ thuận với tỷ trọng chi tiêu cho hàng hoá lâu bền, tỷ trọng chi tiêu cho cái gọi là “vốn con người” như giáo dục, y tế hay y tế dự phòng tương đối khiêm tốn. Kiều hối có đóng góp vào sự phát triển kinh tế hay không còn phụ thuộc vào cách kiều hối được sử dụng. Ở cấp độ hộ gia đình, kiều hối nên được sử dụng với tỷ trọng lớn hơn vào việc phát triển thế hệ tương lai. Để làm được điều này, Chính phủ các nước đang phát triển cần chú ý vào công tác định hướng dòng kiều hối nhằm khai thác tối đa nguồn lực này phục vụ phát triển kinh tế.

Trong bối cảnh hiện nay của Việt Nam, việc tăng cường giáo dục tài chính từ sớm cho con em các gia đình đi làm ăn xa đóng vai trò vô cùng quan trọng. Điều này sẽ giúp các cháu nhận thức đúng đắn hơn về cách sử dụng tiền và tư duy về tài sản, tiêu sản. Khoảng cách giữa con cái và cha mẹ trong các gia đình có người đi làm ở nước ngoài là rất lớn nên đối tượng tiếp cận học về giáo dục tài chính có thể là những người thân khác trong gia đình như ông, bà chẳng hạn, nhằm phát huy tối đa nguồn lực kiều hối cho hộ gia đình nói riêng cũng như cho địa phương, đất nước nói chung.

Chú thích:

1. Ví dụ: huyện Yên Thành (Nghệ An); huyện Vĩnh Lại (Phú Thọ); huyện Đông Sơn (Thanh Hóa)…

2. Kỹ thuật kết nối khác như Kernel, Radius hay Stratification có thể gây ra hộ kiểm soát không phản ánh đặc điểm của hộ nhận kiều hối.

3. Average Treatment on Treated

Tài liệu tham khảo:

- Engel, E. 1857. Die Productions- und Consumptionsverhaeltnisse des Koenigsreichs Sachsen. Zeitschrift des Statistischen Bureaus des Koniglich Sachsischen Ministeriums des Inneren, No. 8 und 9. Reprinted in the Appendix of Engel (1895).

- Imai, K., King, G., Stuart, E.A., 2008, Misunderstandings between Experimentalists and Observationalists About Causual Inference, Journal of the Royal Statical Society, 171 (2)

- Nguyễn Kim Anh, Phạm Thị Hoàng Anh, Nguyễn Ngọc Cảnh, Bùi Quốc Dũng, Trần Thọ Đạt, Đỗ Thị Kim Hảo, Tô Ngọc Hưng, Nguyễn Đức Trung, Nguyễn Thị Lan Hương, Lê Thị Tuấn Nghĩa, Lê Văn Luyện, Nguyễn Anh Tuấn, 2017, Chính sách kiều hối phục vụ phát triển kinh tế xã hội, Đề tài cấp Nhà nước

- Nguyễn Thị Thanh Thảo, 2016, Tác động của kiều hối đến thu nhập và chi tiêu các hộ gia đình Việt Nam giai đoạn 2012-2014, Luận văn Thạc sĩ, Đại học Kinh tế Thành phố Hồ Chí Minh

- Rosenbaum, P., & Rubin, D., 1985, Constructing a Control Group Using Multivariate Matched Sampling Methods that Incorporate the Propensity Score, The Amerian Statistican, 39

- Soto, E., & Brown, R., 2012, Assessing the Poverty Impacts of Migrants’ Remittances Using Propensity Score Matching: The Case of Tonga, The Economic Record, doi: 10.111/j.1475-4932.2012.00824.x

- Tổng cục Thống kê, VHLSS 2020

- Worldbank Data Indicators, access at: https://data.worldbank.org/ind...

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 24 năm 2022