IMF hạ triển vọng kinh tế toàn cầu xuống mức 3% cho năm 2023

Tại báo cáo mới nhất của Quỹ Tiền tệ quốc tế (IMF) công bố tháng 10/2023, triển vọng GDP toàn cầu đã được điều chỉnh giảm do tốc độ phục hồi chậm chạp và triển vọng kinh tế toàn cầu có vẻ xấu đi.

Các yếu tố cản trở quá trình phục hồi kinh tế bao gồm, hậu quả dài hạn của đại dịch COVID-19, chiến sự tại Ukraine và căng thẳng địa chính trị; một số yếu tố mang tính chu kỳ, bao gồm tác động của chính sách tiền tệ thắt chặt để chống lạm phát, chính sách hỗ trợ tài khóa thu hẹp dần trong bối cảnh nợ nần tăng cao và các hiện tượng thời tiết cực đoan.

Trong những tháng đầu năm 2023, kinh tế toàn cầu có dấu hiệu phục hồi bền vững và lạm phát cơ bản tiếp tục giảm, nhưng tốc độ tăng trưởng vẫn yếu ớt không đồng đều. Hoạt động kinh tế nhìn chung vẫn thấp hơn so với trước đại dịch, nhất là tại các nước đang phát triển và mới nổi (EMDEs), xu hướng khác biệt giữa các khu vực ngày càng mở rộng.

Trong số các nền kinh tế chủ chốt, GDP tại Mỹ được dự báo sẽ vượt tốc độ tăng trưởng trước đại dịch. Kinh tế khu vực đồng tiền chung Euro đang phục hồi, nhưng vẫn thấp hơn 2,2% so với trước đại dịch, phản ánh rủi ro bắt nguồn từ chiến sự tại Ukraine và tác động nghiêm trọng của các cú sốc thương mại cũng như giá dầu nhập khẩu. Tại Trung Quốc, việc triển khai các biện pháp giãn cách xã hội trong năm 2022 để chống dịch và khủng hoảng nhà đất đã gây thiệt hại rất lớn cho nền kinh tế và sản lượng kinh tế đang thấp hơn 4,2% so với trước đại dịch. Tại EMDEs, tốc độ phục hồi còn bi đát hơn, nhất là tại các nước thu nhập thấp với tăng trưởng GDP trung bình thấp hơn 6,5% so với trước đại dịch. Tại các nước thu nhập thấp, lãi suất cao và đồng tiền mất giá đang trầm trọng thêm những khó khăn, với trên 50% số quốc gia đang lâm vào tình cảnh vỡ nợ. Về tổng thể, sản lượng kinh tế toàn cầu năm 2023 dự kiến vẫn thấp hơn 3,4% (khoảng 3,6 nghìn tỷ USD) so với trước đại dịch.

So với EMDEs, tiêu dùng tư nhân tại các nước phát triển (AEs) cũng phục hồi nhanh hơn, nhờ các biện pháp chống dịch kịp thời và thành công đã giúp các nước mở cửa kinh tế sớm hơn, trong khi mạng lưới an sinh xã hội vững chắc hơn, nguồn tài chính hỗ trợ dồi dào và việc triển khai hình thức lao động trực tuyến gặp nhiều thuận lợi. Những yếu tố này đã hỗ trợ tích cực cho cuộc sống của người dân trong mùa dịch, và tiêu dùng của các hộ gia đình về cơ bản đã trở lại trạng thái trước đại dịch. Trong nhóm AEs, tiêu dùng tư nhân tại Mỹ tăng cao hơn so với tại khu vực đồng tiền chung euro, do các hộ gia đình đã sớm nhận được phần lớn các khoản chuyển giao tài khóa để chống dịch và chi tiêu dùng phục hồi nhanh hơn, nước Mỹ cũng cách biệt khỏi xu hướng leo thang giá năng lượng bắt nguồn từ xung đột Nga - Ukraine. Trong nhóm EMDEs, tiêu dùng tại Trung Quốc sụt giảm mạnh, phản ánh những giới hạn quá mức trong việc động viên nguồn lực trong thời kỳ khủng hoảng COVID-19.

Mặc dù vẫn phải đối mặt với những thách thức triền miên, nhưng khó khăn lớn nhất đã được xử lý về cơ bản, hệ thống y tế toàn cầu cải thiện đáng kể. Phần lớn các chuỗi cung ứng đã bình thường trở lại, chi phí và thời gian vận chuyển đã trở lại thời kỳ trước đại dịch. Điều kiện tài chính toàn cầu đã thuận lợi hơn nhờ căng thẳng ngân hàng tại Mỹ và Thụy Sỹ được kiềm chế nhanh chóng và kịp thời.

Trong điều kiện như vậy, kinh tế toàn cầu quý II/2023 đã tăng 3,4% so với cùng kỳ năm trước, chủ yếu nhờ tiêu dùng tăng vững và thị trường lao động tại Mỹ thắt chặt, hoạt động kinh tế liên quan đến lĩnh vực du lịch phục hồi nhanh chóng, nhất là tại Italia, Mêhicô, Tây Ban Nha. Tuy nhiên, đà phục hồi này không bù đắp được xu hướng sụt giảm trong khu vực công nghiệp chế tạo vốn được cho là rất nhạy cảm với lãi suất.

Điều này cho thấy, các dấu hiệu phục hồi đang yếu dần: (i) Nguồn tiết kiệm trong mùa dịch đang thu hẹp dần, nhất là tại Mỹ và nhiều AEs khác; (ii) Tại hầu hết các khu vực, lượng khách du lịch quốc tế đã tăng trở lại mức trước đại dịch. Lượng khách du lịch tăng trở lại trong các năm 2021-2023 gắn liền với xu hướng phục hồi kinh tế tại những quốc gia phụ thuộc vào phát triển du lịch, đây là những nước chịu tổn thất rất lớn về kinh tế trong đại dịch. Tuy nhiên, khi đà phục hồi du lịch đã chín muồi, tác động thúc đẩy tăng trưởng mờ nhạt dần. Các chỉ số dịch vụ chủ chốt tại những quốc gia hưởng lợi đà phục hồi kinh tế nhanh chóng cho thấy, tăng trưởng và thu nhập đang giảm dần; (iii) Công nghiệp chế tạo suy giảm triền miên, từ sản lượng công nghiệp đến vốn đầu tư, và thương mại quốc tế, phản ánh tác động kết hợp của xu hướng chuyển dịch tiêu dùng sau đại dịch sang dịch vụ, nhu cầu yếu ớt do cuộc sống đắt đỏ, khả năng hỗ trợ khủng hoảng thu hẹp dần, điều kiện tài chính thắt chặt, gia tăng bất ổn địa chính trị và chia tách thế giới.

Xu hướng giảm tốc cũng phần nào bắt nguồn từ các động thái chính sách, khi các ngân hàng trung ương (NHTW) đồng loạt thắt chặt chính sách tiền tệ để ổn định giá cả. Các nỗ lực thắt chặt tiền tệ đã được đền đáp, với lạm phát liên tục giảm, trong khi nguồn tín dụng thu hẹp và thị trường nhà ở nguội lạnh. Trong quý II/2023, lạm phát cơ bản giảm trên 50% từ đỉnh điểm 11,6% vào quý II/2022 xuống 5,3%. Trong số các nền kinh tế chủ chốt, lạm phát cơ bản trong quý II/2023 dao động từ -0,1% tại Trung Quốc tới 2,8% tại khu vực euro và 2,7% tại Mỹ. Nguyên nhân chủ yếu dẫn đến xu hướng giảm lạm phát cơ bản là do giá năng lượng hạ nhiệt, ở cấp độ thấp hơn là do giá thực phẩm giảm. Xu hướng giảm tốc kinh tế cũng có phần bắt nguồn từ những yếu tố đặc thù quốc gia, như khủng hoảng nhà đất tại Trung Quốc.

Lạm phát lõi cũng ghi nhận xu hướng giảm dần, mặc dù chậm hơn, từ đỉnh điểm 8,5% trong quý I/2022 xuống 4,9% trong quý II/2023, nhưng vẫn cao hơn tỷ lệ trung bình 2,8% trong giai đoạn 2017-2019. Trong số các nền kinh tế chủ chốt, lạm phát lõi trong quý II/2023 dao động từ 0,3% tại Trung Quốc tới 4,6% tại khu vực euro và 4,7% tại Mỹ. Tuy nhiên, dữ liệu lạm phát tháng 7 cho thấy, lạm phát lõi tại hầu hết các AEs đã bật tăng trở lại.

Mặc dù các NHTW đã triển khai nhiều biện pháp quyết liệt, nhưng lạm phát vẫn tăng cao tại hầu hết các nước áp dụng lạm phát mục tiêu. Tại những nước có lạm phát tăng quá cao so với mục tiêu đề ra, NHTW Canada, Anh, châu Âu, và Mỹ đã quyết định tăng lạm phát tại kỳ họp tháng 7/2023. NHTW Nhật Bản tiếp tục duy trì chính sách tiền tệ nới lỏng nhưng kiểm soát lợi suất trái phiếu chính phủ theo hướng linh hoạt hơn, theo đó lợi suất trái phiếu chính phủ kỳ hạn 10 năm có thể tăng tới 1%. Tình hình tại Trung Quốc có thể coi là trường hợp ngoại lệ, với lạm phát cơ bản giảm sâu và thấp xa mục tiêu đề ra, nên NHTW đã tiến hành các đợt giảm lãi suất vào tháng 6 và tháng 8/2023.

Trong 18 tháng qua, động thái tăng lãi suất cấp tập tại các AE chủ chốt đã dẫn đến sự hình thành quan điểm chính sách tiền tệ thắt chặt, có khả năng kéo dài đến năm 2025. Các dấu hiệu cho thấy, chính sách tiền tệ thắt chặt bắt đầu tác động đến hệ thống tài chính. Các ngân hàng tại Mỹ và châu Âu đã thắt chặt đáng kể điều kiện cho vay từ năm trước, và tiếp tục xu hướng này trong những tháng tới đây, ảnh hưởng tiêu cực đến các hoạt động kinh tế. Tại AEs, nhu cầu vay vốn và đầu tư sụt giảm trong sáu tháng đầu năm 2023, phản ánh nguồn cung thắt chặt và nhu cầu vay vốn yếu ớt, khi nhiều doanh nghiệp bắt đầu giảm tỷ lệ đòn bẩy do lãi suất quá cao và sản lượng tăng quá mức. Lãi suất cao cũng gây áp lực lên các ngân hàng, cả trực tiếp và gián tiếp. Thị trường nhà đất cũng trầm lắng, giá nhà ở tại một số nước tăng chậm hoặc đảo chiều kể từ khi bắt đầu chu kỳ thắt chặt tiền tệ này, và tỷ lệ phá sản gia tăng tại một số nước (tại Mỹ đã tăng 20% so với năm trước), khi các nguồn tài chính hỗ trợ trong mùa dịch đã cạn kiệt. Tại hầu hết các nước, tỷ lệ phá sản vẫn thấp hơn trước đại dịch, nhưng có vẻ đang tăng nhanh.

Thị trường nợ cũng bắt đầu phản ánh chính sách tiền tệ thắt chặt, nhưng xu hướng mở rộng nợ công ít nhiều vẫn chưa thay đổi. Điều này cho thấy, mặc dù điều kiện cho vay khắt khe hơn, nhưng chưa có dấu hiệu tức thì về đổ vỡ tín dụng.

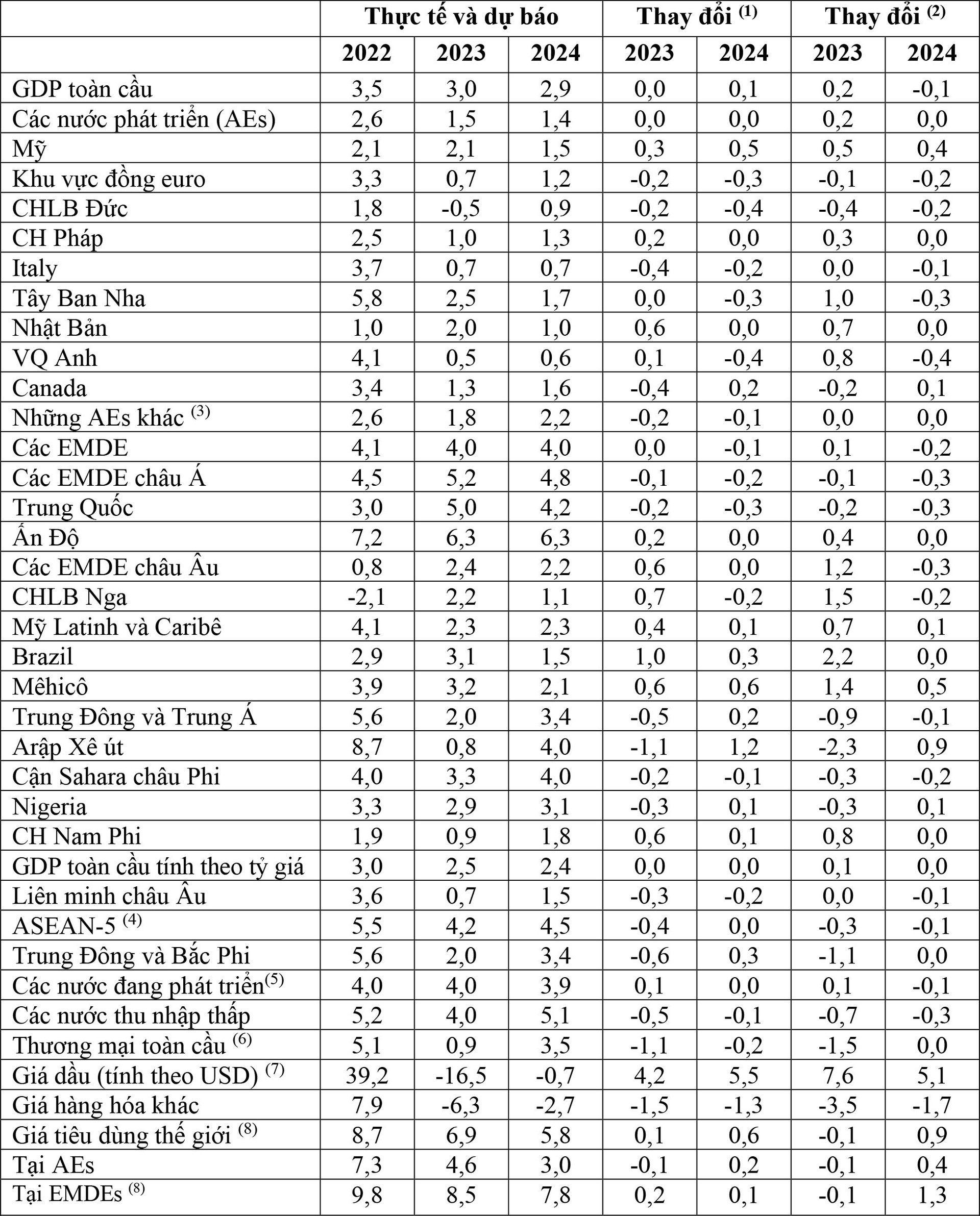

Về triển vọng kinh tế, báo cáo này không có sự khác biệt đáng kể so với dự báo cách đây ba tháng, nhưng có một số thay đổi về triển vọng kinh tế và lạm phát giữa các quốc gia. Ngoài ra, triển vọng kinh tế trung hạn vẫn tăng thấp hơn so với trước đây, trong đó các nước thu nhập thấp và trung bình đối mặt với khó khăn trong việc đồng quy lên mức thu nhập cao hơn. Cụ thể là, GDP toàn cầu được dự báo giảm từ kết quả tăng 3,5% trong năm 2022 xuống mức tăng 3,0% trong năm 2023 và 2,9% trong năm 2024. Như vậy, IMF đã điều chỉnh giảm 0,1% GDP năm 2024 so với dự báo cách đây ba tháng.

IMF cũng điều chỉnh triển vọng GDP tại các nền kinh tế chủ chốt: Tăng mạnh dự báo GDP tại Mỹ, hạ dự báo GDP tại Trung Quốc và khu vực đồng Euro. Dự báo GDP giai đoạn 2023-2024 cũng thấp hơn so với dự báo đưa ra khi COVID-19 bắt đầu hoành hành (2020-2022): Báo cáo tháng 1/2022 dự báo GDP toàn cầu tăng 3,8% trong năm 2023 và 3,4% trong năm 2024. Dự báo GDP năm 2023-2024 cũng thấp hơn kết quả tăng trung bình 3,8% trong giai đoạn 2000-2019. Tăng trưởng thấp hơn mức trung bình lịch sử cũng được ghi nhận tại các nhóm quốc gia, cả về GDP tổng thể và GDP theo đầu người. Từ quý IV/2022, kinh tế toàn cầu bắt đầu thoát đáy, nhưng kinh tế một số quốc gia hàng đầu vẫn chưa thể thoát đáy trong sáu tháng cuối năm nay.

Khái quát về triển vọng kinh tế toàn cầu (%)

- Tăng/giảm so với dự báo tháng 07/2023;

- Tăng/giảm so với dự báo tháng 04/2023;

- Không kể các nước G7 và khu vực đồng euro;

- Bao gồm: Indonesia, Malaysia, Philippines, Singapore, Thái Lan;

- Bao gồm các nước mới nổi và thu nhập trung bình;

- Tốc độ tăng trưởng xuất nhập khẩu trung bình;

- Giá trung bình Brent, Dubai Fateh, và WTI;

- Không tính Venezuela.

Các AE tiếp tục chi phối xu hướng suy giảm GDP năm 2022 và 2023, với hoạt động dịch vụ tăng vững bù đắp sự hẫng hụt trong lĩnh vực công nghiệp chế tạo và những yếu tố đặc thù khác. GDP tại những nền kinh tế này được kỳ vọng sẽ ổn định trong năm 2024, sau đó tăng tốc trong năm 2025. Trái lại, tăng trưởng GDP tại EMDEs ổn định trong năm 2022-2024, tăng nhẹ trong năm 2025, nhưng có sự chuyển dịch đáng kể giữa các khu vực trên thế giới.

Đối với AEs, GDP giảm đáng kể từ kết quả tăng 2,6% trong năm 2022 xuống mức tăng 1,5% trong năm 2023 và 1,4% trong năm 2024. Khoảng 90% số AEs đối mặt với khả năng kinh tế sẽ tăng thấp trong năm 2023. Với đà tăng GDP sụt giảm, tỷ lệ thất nghiệp trong các năm 2022-2024 sẽ tăng trung bình 0,1%, riêng Canada có thể ghi nhận mức tăng 1,0% và VQ Anh (0,9%). Tuy nhiên, dự báo thất nghiệp trung bình năm 2024 thấp hơn 0,4% so với dự báo tháng 04/2023, nghĩa là thị trường lao động vẫn thắt chặt về cơ bản.

Đối với EMDEs, GDP dự báo chỉ giảm khiêm tốn từ kết quả tăng 4,1% trong năm 2022 xuống mức tăng 4,0% trong năm 2023-2024, giảm 0,1% so với dự báo cách đây ba tháng. Tuy nhiên, đà tăng trung bình này bị che lấp bởi sự khác biệt giữa các khu vực, với GDP tại 2/5 khu vực địa lý chủ chốt tăng trong năm 2023, sau đó giảm trong năm 2024.

So với sáu tháng trước, rủi ro kinh tế được đánh giá là cân bằng hơn, khi căng thẳng ngân hàng tại Mỹ và Thụy Sỹ đã được khắc phục, góp phần ngăn ngừa bất ổn tài chính. Tuy nhiên, kinh tế toàn cầu vẫn đối mặt với rủi ro tăng trưởng thấp. Khủng hoảng nhà đất tại Trung Quốc có thể trầm trọng hơn, gây tác động lan tỏa toàn cầu, nhất là đối với các nước xuất khẩu hàng hóa. Tại những quốc gia khác, lạm phát kỳ vọng sẽ tăng trong ngắn hạn cùng với xu hướng thắt chặt thị trường lao động, áp lực lạm phát lõi vẫn đeo bám và cần xem xét tăng lãi suất cao hơn so với kỳ vọng. Ngoài ra, biến đổi khí hậu và căng thẳng địa chính trị có thể đẩy giá năng lượng và thực phẩm tăng cao, dẫn đến chao đảo thị trường.

Trong bối cảnh như vậy, các NHTW cần thiết lập khung khổ chính sách tiền tệ hiệu quả và truyền thông kịp thời, tiếp tục triển khai các biện pháp ổn định giá cả, đồng thời chủ động sử dụng các công cụ chính sách để giảm nhẹ căng thẳng tài chính khi cần thiết. Cần tập trung các nỗ lực để tạo dựng dư địa ngân sách để can thiệp, giảm trừ những biện pháp chưa cần thiết, nhưng vẫn bảo vệ những đối tượng dễ bị tổn thương. Cần đẩy mạnh cải cách nhằm giảm bớt các rào cản mang tính cơ cấu, tạo thêm việc làm và mở rộng thị trường lao động, tăng cường hợp tác quốc tế nhằm giảm thiểu tác động tiêu cực của biến đổi khí hậu và khơi thông dòng chảy thương mại quốc tế.

Nguồn: IMF tháng 10/2023