Chuyển đổi số ngành ngân hàng Việt Nam: Cơ hội, thực trạng và giải pháp

Chuyển đổi số ngày nay đã trở thành xu thế tất yếu, nằm trong ưu tiên phát triển của hầu hết các quốc gia trên thế giới. Tại Việt Nam, chuyển đổi số được xem là một trong những trụ cột chính trong Chiến lược phát triển kinh tế - xã hội 10 năm 2021-2030 của Đại hội XIII. Trong đó, chuyển đổi số ngành Ngân hàng được xác định là một trong 8 lĩnh vực cần ưu tiên theo Quyết định 749/QĐ-TTg (2020) của Thủ tướng Chính phủ phê duyệt Chương trình "Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030". Trong thời gian qua, ngành Ngân hàng đã thể hiện là lĩnh vực chuyển đổi số nhanh và mạnh nhất tại Việt Nam, tuy nhiên vẫn còn có phần chậm hơn so với các ngân hàng trên thế giới. Bài viết dưới đây tập trung đánh giá: (i) xu hướng chuyển đổi số trên thế giới, cơ hội đối với ngành Ngân hàng Việt Nam; (ii) thực trạng quá trình chuyển đổi số ngành Ngân hàng tại Việt Nam; (iii) đề xuất một số giải pháp.

Tóm tắt: Chuyển đổi số ngày nay đã trở thành xu thế tất yếu, nằm trong ưu tiên phát triển của hầu hết các quốc gia trên thế giới. Tại Việt Nam, chuyển đổi số được xem là một trong những trụ cột chính trong Chiến lược phát triển kinh tế - xã hội 10 năm 2021-2030 của Đại hội XIII. Trong đó, chuyển đổi số ngành Ngân hàng được xác định là một trong 8 lĩnh vực cần ưu tiên theo Quyết định 749/QĐ-TTg (2020) của Thủ tướng Chính phủ phê duyệt Chương trình "Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030". Trong thời gian qua, ngành Ngân hàng đã thể hiện là lĩnh vực chuyển đổi số nhanh và mạnh nhất tại Việt Nam, tuy nhiên vẫn còn có phần chậm hơn so với các ngân hàng trên thế giới. Bài viết dưới đây tập trung đánh giá: (i) xu hướng chuyển đổi số trên thế giới, cơ hội đối với ngành Ngân hàng Việt Nam; (ii) thực trạng quá trình chuyển đổi số ngành Ngân hàng tại Việt Nam; (iii) đề xuất một số giải pháp.

Từ khóa: chuyển đổi số, ngân hàng, Việt Nam, kinh tế số, kinh doanh số

Digital transformation in banking in Vietnam: Opportunities, current status and solutions

Abstract: Digital transformation has become an inevitable trend and is among development priorities of most countries in the world. In Vietnam, digital transformation is considered one of the main pillars of the 10-year socio-economic development strategy 2021-2030 of the XIII Congress. In which, bank digital transformation is identified as one of eight priorities according to Decision 749/QD-TTg (2020) of the Prime Minister approving the Program "National digital transformation to 2025, orientation to 2030". Over the past time, banking sector has shown to be the fastest and strongest digital transformation sector in Vietnam, but it is still somewhat slower than banks in the world. This article focuses on assessing: (i) digital transformation trends in the world, opportunities for Vietnam banking sector; (ii) the current process of digital transformation in banking sector in Vietnam; (iii) proposing some solutions.

Keywords: digital transformation, banking, Vietnam, digital economy, digital sale

I. Xu hướng chuyển đổi số trên thế giới, cơ hội với ngành ngân hàng Việt Nam

Xu hướng chuyển đổi số trên thế giới ngày càng rõ nét, các doanh nghiệp trên thế giới đã có sự thay đổi rõ rệt trong nhận thức. Đặc biệt trong và sau đại dịch COVID-19, chuyển đổi số đang dần trở thành một khái niệm quen thuộc và là xu hướng tất yếu để có thể phát triển và sinh tồn. Theo nghiên cứu của Microsoft tại khu vực châu Á - Thái Bình Dương, chuyển đổi số đóng góp cho GDP năm 2019 là 25% và tới năm 2021 là 30%. Kết quả nghiên cứu của McKinsey cũng chỉ ra rằng, vào năm 2025, chuyển đổi số đóng góp cho GDP của Mỹ là khoảng 25%, với Brazil là 35%, còn ở các nước châu Âu là khoảng 36%. Theo số liệu khảo sát 2.260 doanh nghiệp của McKinsey tại Đông Nam Á và Ấn Độ (năm 2022), trong 3 năm tới, khoảng 70% doanh nghiệp sẽ chuyển đổi sang nền tảng kinh doanh số (digital sales). Với sự chuyển dịch đó, dự kiến đến năm 2025, doanh thu đến từ nền tảng số sẽ chiếm khoảng 69%, trong khi doanh thu từ kênh truyền thống sẽ giảm xuống còn 31%.

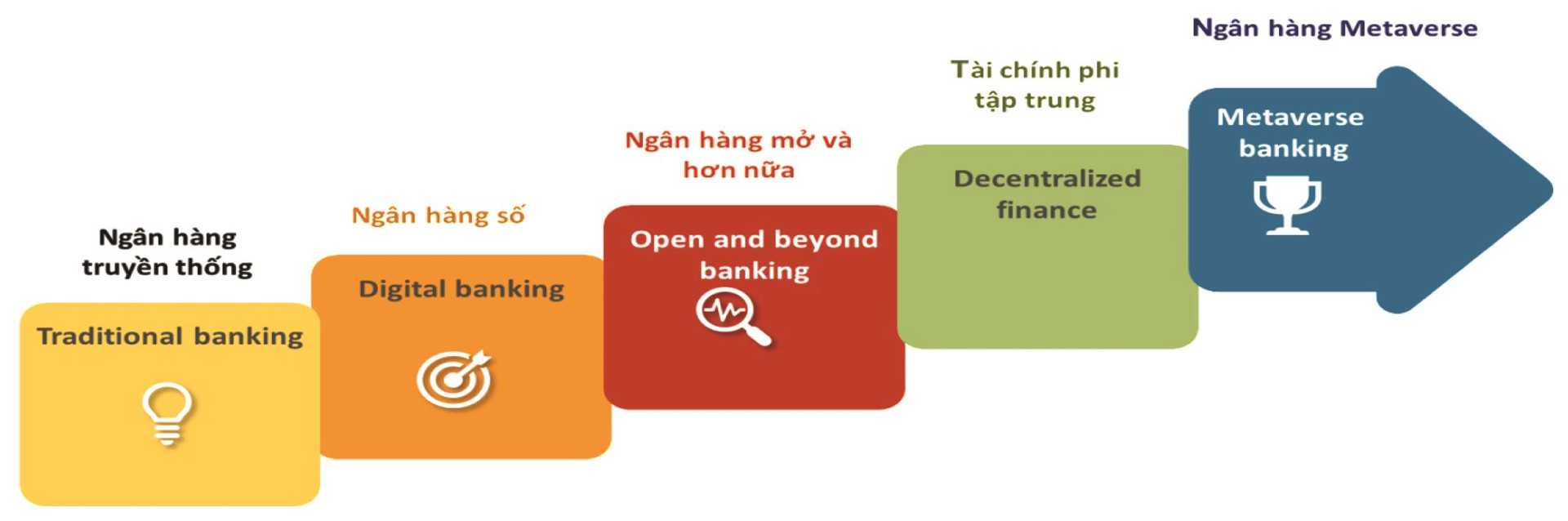

Đối với lĩnh vực ngân hàng, quá trình chuyển đổi số diễn ra vô cùng mạnh mẽ, từ mô hình ngân hàng truyền thống ban đầu, trên thế giới đã trải qua các bước tiến đến ngân hàng số (số hóa các quy trình và hành trình khách hàng); ngân hàng mở và hơn nữa (ngân hàng như một dịch vụ); tài chính phi tập trung - decentralised finance (ứng dụng công nghệ Blockchain). Hiện nay, thế giới đang bắt đầu tham gia hình thành ngân hàng Metaverse - Metaverse Banking hay còn gọi là “ngân hàng vũ trụ kỹ thuật số”, là thế hệ tiếp theo của internet, kết hợp thế giới vật lý và thế giới kỹ thuật số.

Hình 1. Xu hướng tiến hóa của hệ thống ngân hàng

Trước xu hướng số hóa không ngừng trên thế giới, có thể nhận thấy tiềm năng chuyển đổi số với ngành Ngân hàng tại Việt Nam là không nhỏ.

Thứ nhất, dân số đông, cơ cấu trẻ và phổ cập internet/smartphone cao. Theo số liệu mới nhất từ Liên Hợp Quốc, tính đến ngày 8/12/2022, Việt Nam có 99,3 triệu dân, đứng thứ 15 trên thế giới trong bảng xếp hạng dân số các nước và vùng lãnh thổ với cơ cấu dân số trẻ, độ tuổi trung bình là 33,3 tuổi. Do đó, khả năng tiếp cận với công nghệ cao, tỷ lệ dân số sử dụng smartphone tăng nhanh. Theo ước tính của Hiệp hội Internet Việt Nam (VIA), tính đến tháng 9/2022, Việt Nam có khoảng 70 triệu người dùng Internet, chiếm 70,3% tổng dân số. Với con số này, Việt Nam là quốc gia có lượng người dùng Internet cao thứ 12 trên thế giới và đứng thứ 6 trong tổng số 35 quốc gia và vùng lãnh thổ tại châu Á. Theo thống kê của Statista, Việt Nam nằm trong top 5 quốc gia có nhiều người sở hữu tài sản số nhất thế giới trong năm 2021. Điều này cho thấy, Việt Nam là thị trường đầy tiềm năng trong phát triển ngân hàng số.

Thứ hai, hành lang pháp lý từng bước được hoàn thiện với các chủ trương, chính sách xuyên suốt từ Trung ương tới các bộ, ngành, địa phương. Nghị quyết 52-NQ/TW của Bộ Chính trị ngày 27/9/2019 về một số chủ trương, chính sách chủ động tham gia cuộc cách mạng công nghiệp lần thứ tư; Nghị quyết 50/NQ-CP ngày 17/4/2020 ban hành chương trình hành động của Chính phủ thực hiện Nghị quyết 52-NQ/TW; Quyết định 749/QĐ-TTg ngày 3/6/2020 về phê duyệt chương trình Chuyển đổi số quốc gia đến năm 2025, định hướng đến năm 2030; Quyết định 2289/QĐ-TTg ngày 31/12/2020 về Chiến lược quốc gia về CMCN 4.0 đến năm 2030; Quyết định số 810/QĐ-NHNN ngày 11/5/2021 phê duyệt Kế hoạch chuyển đổi số ngành Ngân hàng đến năm 2025, định hướng đến năm 2030; Quyết định số 1813/QĐ-TTg ngày 28/10/2021 về việc phê duyệt Đề án phát triển thanh toán không dùng tiền mặt (TTKDTM) tại Việt Nam giai đoạn 2021 - 2025; Chỉ thị số 02/CT-NHNN ngày 13/1/2022 về việc đẩy mạnh chuyển đổi số và bảo đảm an ninh, an toàn thông tin trong hoạt động ngân hàng; Quyết định số 689/QĐ-TTg ngày 8/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021- 2025”, trong đó đề ra mục tiêu phát triển các mô hình ngân hàng số, gia tăng tiện ích, trải nghiệm khách hàng và thực hiện mục tiêu tài chính toàn diện, phát triển bền vững, nâng cấp, phát triển hạ tầng thanh toán, dịch vụ TTKDTM;…Những chủ trương, định hướng này đã tạo tiền đề quan trọng giúp thúc đẩy ngành Ngân hàng Việt Nam tích cực hơn trong xu thế chuyển đổi số hiện nay.

Thứ ba, sức đẩy lớn đến từ cả phía cung và phía cầu. Về phía cung, các tổ chức tín dụng tại Việt Nam coi chuyển đổi số là một trong những trọng tâm chiến lược, tăng tốc đầu tư cho công nghệ số nhằm tự động hóa các quy trình nghiệp vụ giúp tiết giảm chi phí và thời gian, đồng thời đưa ra các sản phẩm trên nền tảng số ngày càng tiện ích, nhanh chóng, an toàn và phù hợp hơn với khách hàng. Theo công bố của Ngân hàng Nhà nước (NHNN), năm 2022, nhiều nghiệp vụ ngân hàng như: mở tài khoản thanh toán, thanh toán chuyển tiền, gửi tiền, gửi tiết kiệm đã được số hóa toàn diện 100%. Về phía cầu, GDP của Việt Nam tăng trưởng khá nhanh (trung bình gần 6% giai đoạn 2016-2020 và dự báo khoảng 6,5-7% giai đoạn 2021-2025. Ủy ban Quốc gia về chuyển đổi số đã ký Quyết định 27/QĐ-UBQGCĐS ngày 15/3/2022, trong đó đặt mục tiêu đối với phát triển hạ tầng số năm 2022 là tỷ lệ dân số có điện thoại thông minh đạt 85% cùng với 75% hộ gia đình có đường internet cáp quang băng rộng. Hơn nữa, số lượng người chưa tiếp cận dịch vụ tài chính, đặc biệt tài chính số tại Việt Nam còn nhiều. Đây là nguồn khách hàng tiềm năng lớn mà các ngân hàng thực hiện chuyển đổi số có thể khai thác.

II. Thực trạng chuyển đổi số tại hệ thống ngân hàng Việt Nam

2.1. Những kết quả đã đạt được

Thứ nhất, số hóa hoạt động ngân hàng đã đến cấp độ thứ 2. Có 3 cấp độ số hóa chính đối với các ngân hàng gồm: số hóa kênh giao tiếp khách hàng, số hóa hoạt động kinh doanh, ngân hàng số thuần túy. Tính đến nay, có thể thấy các ngân hàng Việt Nam đã tiến đến chuyển đổi số cấp độ 2. Điều này thể hiện qua hai minh chứng khá rõ nét sau đây:

Các ngân hàng đầu tư mạnh mẽ vào công nghệ mới, ngân hàng lõi để phục vụ chuyển đổi số. Một số ngân hàng đã tiên phong cung ứng dịch vụ số cho khách hàng từ rất sớm như: Vietcombank bắt đầu với phiên bản Internet Banking cho khách hàng cá nhân và hệ thống VCB-Money cho khách hàng tổ chức từ năm 2001; VietinBank thay thế hệ thống CoreBanking (Core SunShine) và triển khai kho dữ liệu doanh nghiệp EDW từ năm 2017; VPBank xây dựng ngân hàng số YOLO với hệ thống Core banking riêng, tách biệt với hệ thống hiện tại vào năm 2018;… Quá trình đó tiếp tục không ngừng, một số thí dụ điển hình gần đây như: BIDV hoàn thành việc xây dựng hạ tầng hiện đại dành cho Open API - BIDV SmartConnect vào tháng 9/2022 với tốc độ lên tới 5.000 giao dịch/giây, các kết nối, chia sẻ được bảo mật theo nhiều cấp độ; Agribank ra mắt mô hình Ngân hàng số - Agribank Digital vào tháng 8/2022;...

Có khá nhiều công nghệ hiện đại, đột phá đã được các ngân hàng ứng dụng vào hoạt động. Các công nghệ hiện đại có thể kể đến như: (i) Các giải pháp thanh toán điện tử với cổng thanh toán điện tử, thẻ hoặc ví điện tử ngày càng trở nên quen thuộc và dần trở nên phổ biến; (ii) Công nghệ chuỗi khối (Blockchain), trong đó BIDV tiên phong ứng dụng Blockchain trong tài trợ thương mại, trở thành ngân hàng Việt Nam đầu tiên ứng dụng thành công công nghệ Blockchain trong giao dịch phát hành thư tín dụng tới một ngân hàng thông báo ngoài hệ thống; tiếp đó là MB, VPBank, Vietcombank,... đã ứng dụng Blockchain trong một số giao dịch tài chính. (iii) Ứng dụng trí tuệ nhân tạo (AI), đơn cử như: BIDV Smart Banking ứng dụng AI cho ra mắt không gian giao dịch số và đưa robot vào sử dụng (năm 2019); VIB kết hợp công nghệ AI với công nghệ xử lý Big Data vào quy trình chấm điểm tín dụng và duyệt hạn mức thẻ tín dụng (cuối năm 2020); SHB ra mắt robot – trợ lý SAHA trực tiếp phục vụ khách hàng tại trụ sở (tháng 3/2022); (iv) Công nghệ sinh trắc học (nhận diện giọng nói, khuôn mặt, vân tay, mống mắt) với TPBank với ứng dụng LiveBank (6/2022), nhiều ngân hàng khác cũng đã áp dụng như: BIDV, VietinBank, VIB... Vietcombank áp dụng cả công nghệ sinh trắc học và công nghệ mới là Push Authentication cho ra mắt ngân hàng số VCB Digital từ năm 2020; (v) Ngày càng chú trọng ra quyết định dựa trên dữ liệu: VPBank ứng dụng công nghệ phân tích dữ liệu của IBM để đồng bộ hoá dữ liệu khách hàng, hỗ trợ phân tích hành vi khách hàng từ năm 2015, tháng 1/2021 cho ra mắt ngân hàng số Cake by VPBank, đến tháng 4/2022 đã có tới 1,6 triệu khách hàng; BIDV thành lập Trung tâm Quản trị dữ liệu từ cuối năm 2020; KienLongBank ký kết hợp tác chiến lược với BPC Banking Technologies nhằm cung cấp bộ sản phẩm SmartVista quản lý toàn bộ hệ thống ATM và POS (tháng 4/2022). Đặc biệt, từ đầu năm 2022, VIB đã bắt đầu triển khai hoạt động trên Metaverse, thông qua hợp tác với nền tảng thực tế ảo Bizverse World để thành lập VIB showroom. Khách hàng có thể tham quan VIB showroom ảo này, đăng ký mở và có thể nhận ngay thẻ tín dụng thực chỉ trong vòng 15-30 phút với hạn mức lên đến 200 triệu đồng.

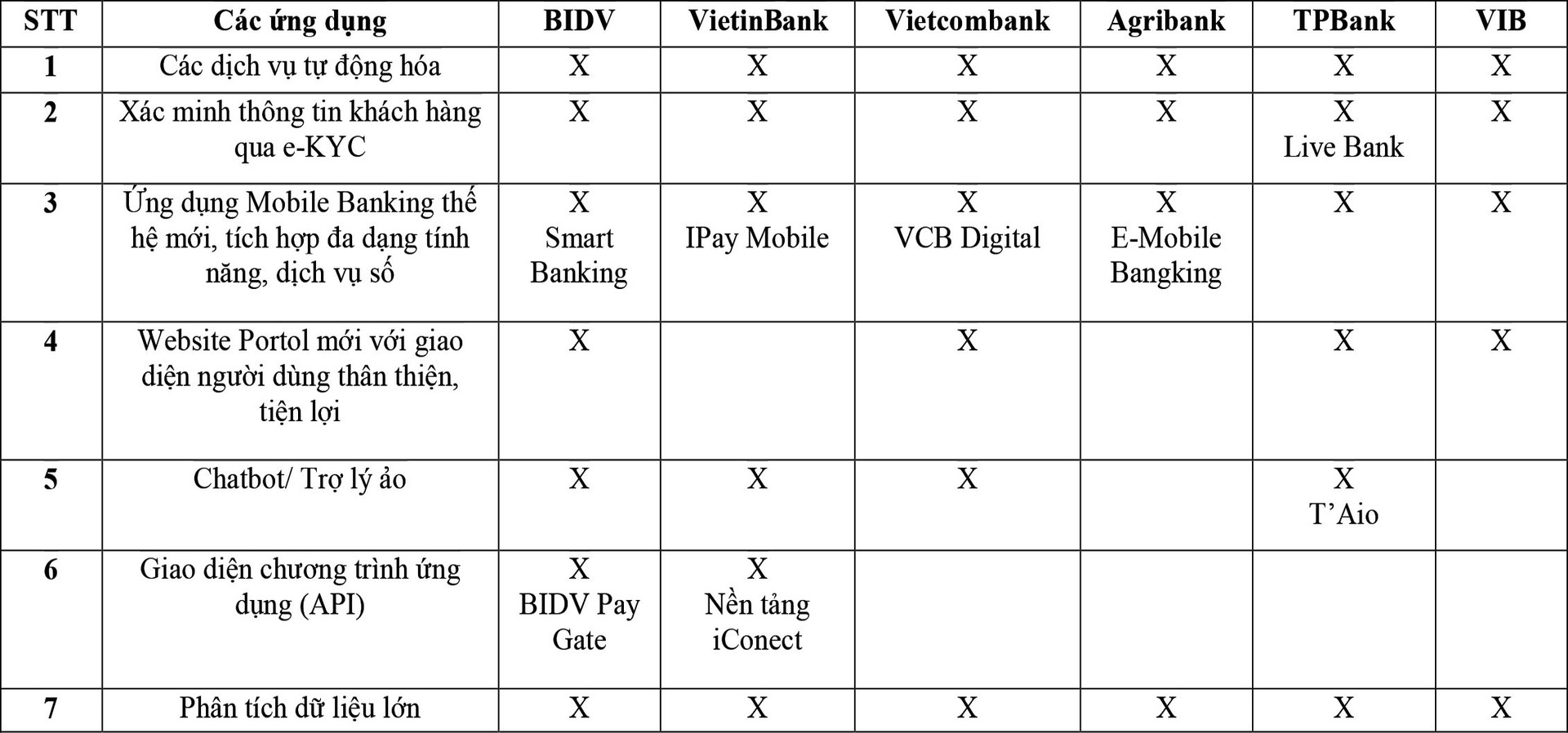

Bảng 1: Ứng dụng công nghệ số tại các NHTM Việt Nam hết năm 2022

Thứ hai, các ngân hàng đang chuyển đổi số rất tích cực. Ngân hàng số đã trở thành một phần quan trọng trong chiến lược kinh doanh của nhiều ngân hàng. Các hệ sinh thái ngân hàng dần hình thành. Một hệ sinh thái ngân hàng tiêu chuẩn sẽ gồm 3 lớp dịch vụ: Lớp dịch vụ lõi ngân hàng (core) gồm các dịch vụ cơ bản như: thanh toán, tín dụng, đầu tư, tài trợ thương mại…; Lớp dịch vụ hệ sinh thái ngân hàng (banking ecosystems) gồm các dịch vụ như: quản lý chi tiêu, giáo dục, chiết khấu, kế toán, quản lý thuế…; Lớp dịch vụ phi ngân hàng (non-banking ecosystems) gồm các dịch vụ như: chăm sóc sức khỏe, nhà ở, viễn thông, chứng khoán…. Tại Việt Nam, các dịch vụ trong hệ sinh thái ngân hàng đang cung cấp tập trung vào lớp dịch vụ lõi ngân hàng (core) và một số dịch vụ hệ sinh thái ngân hàng (banking ecosystems). Trong đó, các ngân hàng đi đầu trong chuyển đổi số như: Vietcombank, BIDV, VietinBank, VPBank, Techcombank, TPBank… có thể nhận định đã hình thành và dần hoàn thiện hệ sinh thái ngân hàng. Ví dụ: Vietcombank đã thành công trong kết nối trực tiếp với hệ thống ERP của khách hàng; kết nối cung cấp dịch vụ công mức độ 4 với Cổng Dịch vụ Công quốc gia, Kho bạc Nhà nước, Bảo hiểm Xã hội, bệnh viện, giao thông, cổng thông tin thuế cho nhà cung cấp nước ngoài,…; liên tục mở rộng hợp tác kết nối với các trung gian thanh toán, các Fintech trên thị trường; BIDV cũng ngày càng hoàn thiện hệ sinh thái số với BIDV SmartBanking, BIDV iBank,... Còn lại hầu hết các ngân hàng khác như: Agribank, Sacombank, HDBank,… sản phẩm dịch vụ trong ứng dụng số vẫn đang giới hạn trong lớp dịch vụ ngân hàng lõi.

Các ngân hàng đã có những thay đổi về mô hình tổ chức phục vụ phát triển ngân hàng số, trong đó: (i) Đối với các ngân hàng có quy mô cổ phần nhỏ thường có xu hướng lựa chọn mô hình thiết lập mảng kinh doanh mới hoặc thành lập các ngân hàng kỹ thuật số thuần túy (pure digital banks), điển hình như: VPBank thành lập Trung tâm Số hoá Ngân hàng (Digital Lab) cùng với việc phát triển mô hình Timo - mô hình không có chi nhánh ngân hàng truyền thống (năm 2017); LienVietPostBank đưa vào thí điểm phòng giao dịch số thông minh với các thủ tục được số hóa (tháng 10/2021);…. (ii) Đối với các ngân hàng có quy mô lớn, chủ yếu là các NHTM nhà nước, đang hướng vào mô hình số 1 – chuyển đổi số trên nền tảng hoạt động kinh doanh hiện tại nhiều hơn như: BIDV, Vietcombank, ACB,… đã có bước tiến lớn về mô hình tổ chức là thành lập Trung tâm ngân hàng số, Trung tâm quản trị dữ liệu.

Thứ ba, thanh toán không dùng tiền mặt (TTKDTM) đạt mức tăng trưởng cao. Theo số liệu mới nhất của NHNN, trong 6 tháng đầu năm 2022, giao dịch TTKDTM tăng 69,7% về số lượng, 27,5% về giá trị; giao dịch qua internet cũng tăng tương ứng 48,39% và 32,76%; qua điện thoại di động tăng tương ứng 97,65% và 86,68%; qua QR code tăng tương ứng 56,52% và 111,62% so với cùng kỳ năm 2021. Tính đến cuối tháng 6/2022, có gần 5,5 triệu tài khoản mở bằng phương thức trực tuyến (eKYC) đang hoạt động; gần 8,9 triệu thẻ mở bằng eKYC đang lưu hành và khoảng 123 triệu tài khoản thanh toán; số lượng giao dịch trên kênh internet banking tăng gần 48% so với năm 2021 và giá trị giao dịch tăng gấp 13 lần (từ 812 nghìn tỷ đồng lên gần 11 triệu tỷ đồng); số lượng giao dịch và giá trị giao dịch trên kênh mobile banking cũng tăng lên 100%. Tổng số ví điện tử đã kích hoạt tăng 10,37% so với cuối năm 2021. Số lượng, giá trị qua kênh giao dịch số của ngân hàng có sự tăng trưởng rất tích cực. Theo thông tin từ Vụ Thanh toán, NHNN, trong 8 tháng đầu năm 2022, giao dịch qua hệ thống thanh toán điện tử liên ngân hàng tăng 7,24% về số lượng và tăng 33,21% về giá trị so với cùng kỳ năm 2021. Nhiều tổ chức tín dụng đánh giá có mức độ sẵn sàng cao đối với việc ứng dụng các công nghệ phổ biến. Với khách hàng, có tới 95% các giao dịch của ngân hàng đã được thực hiện trên kênh số. Giá thành giao dịch trên kênh số đã giảm rất nhiều so với các kênh truyền thống…. Đến nay, đã có 90% hồ sơ của ngân hàng không sử dụng giấy tờ trong các quy trình nghiệp vụ. Theo dự báo của NHNN, giá trị thanh toán di dộng tại Việt Nam dự kiến tăng 4 lần, từ 16 tỷ USD vào năm 2016 lên đến 70,9 tỷ USD vào năm 2025.

Mặc dù đại dịch COVID-19 xuất hiện đã ảnh hưởng tiêu cực đến nền kinh tế nhưng không thể phủ nhận đây chính là một trong những nguyên nhân thúc đẩy người dân gia tăng sử dụng các dịch vụ ngân hàng số. Cụ thể, trong giai đoạn giãn cách xã hội, việc mua sắm online gia tăng mạnh mẽ và kèm với đó là sự phát triển của các phương thức thanh toán không tiền mặt qua chuyển khoản, qua ví điện tử liên kết với các sàn thương mại điện tử.... Cho đến nay, ngay cả khi các lệnh giãn cách đã được xóa bỏ, khách hàng vẫn duy trì thói quen thanh toán này.

Thứ tư, Fintech và Bigtech được tạo điều kiện phát triển, đang chủ động tham gia, vừa cạnh tranh vừa hợp tác với các ngân hàng, góp phần tăng tốc độ chuyển đổi số cho hệ thống ngân hàng. Đối với Fintech, NHNN đã cấp giấy phép hoạt động cung ứng dịch vụ trung gian thanh toán cho 48 tổ chức không phải là ngân hàng, trong đó có hơn 40 đơn vị cung ứng dịch vụ ví điện tử. Theo số liệu thống kê của NHNN cũng như Báo cáo thị trường Fintech Việt Nam 2021, số lượng công ty Fintech đã tăng lên 4 lần, từ 39 công ty vào cuối năm 2015 lên đến hơn 154 công ty vào cuối năm 2021. Trong số các công ty Fintech tại Việt Nam, có khoảng 70% là công ty khởi nghiệp. Theo công bố của Temasek và Bain & Company ngày 27/10/2022, Việt Nam đạt tăng trưởng kinh tế số cao nhất khu vực Đông Nam Á: tổng giá trị hàng hóa năm 2022 dự kiến tăng 28% nhờ sự tăng trưởng 26% của thương mại điện tử so với cùng kỳ năm ngoái; 60% người tiêu dùng kỹ thuật số; 55% người tiêu dùng kỹ thuật số sẵn sàng chi trả thêm 5% cho những sản phẩm hoặc dịch vụ bền vững; thương mại điện tử đã thu hút 230 triệu USD vốn đầu tư trong 6 tháng đầu năm 2022, trở thành lĩnh vực đầu tư được yêu thích nhất; 90% người tiêu dùng kỹ thuật số dự định duy trì hay thậm chí gia tăng sử dụng các nền tảng thương mại điện tử trong 12 tháng tới. Theo đánh giá của Tập đoàn Robocash (năm 2022), thị trường Fintech Việt Nam đang có tốc độ tăng trưởng nhanh thứ hai trong khu vực, sau Singapore, dự kiến sẽ đạt 18 tỷ USD vào năm 2024 với mức độ cạnh tranh cao. Việt Nam cũng được đánh giá đạt vị trí số 1 trên thế giới về chỉ số chấp nhận tiền điện tử toàn cầu năm 2022. Đối với Bigtech, hiện nay, các công ty công nghệ lớn tại Việt Nam (FPT, Viettel, CMC, VNG, VC Corp…) hay Vingroup, Grab... với lượng người dùng khổng lồ đã và đang tiếp cận mảng dịch vụ tài chính thông qua phát triển công nghệ thanh toán điện tử.

Xu hướng ngân hàng mở (Open Banking) giúp khách hàng sử dụng các sản phẩm của ngân hàng từ nhiều ứng dụng khác nhau ngoài ứng dụng ngân hàng số, đồng thời giúp ngân hàng tiếp cận đa dạng đối tượng khách hàng với chi phí hợp lý thông qua các ứng dụng khác của đối tác. OCB là đơn vị tiên phong triển khai mô hình ngân hàng mở với nền tảng giao diện lập trình ứng dụng mở (API) vào cuối năm 2019 với 30 API để các đối tác có thể kết nối hệ thống OCB vào hệ sinh thái. VietinBank cũng ra mắt iConnect- nền tảng Open Banking trong năm 2019, cung cấp hơn 100 APIs và đã có kết nối với trên 60 đối tác qua APIs tại thời điểm ra mắt, con số này hiện đã tăng gấp đôi. Các ngân hàng khác như BIDV, Vietcombank… cũng đã bước đầu xây dựng và triển khai cung cấp Open API đến các đối tác. Nam A Bank mang đến cho người dùng, khách hàng Ngân hàng số Open Banking phiên bản 2.0 với giao diện hiện đại, khác biệt. Nhìn chung, các ngân hàng đang ngày càng mở rộng hợp tác, kết nối với các công ty công nghệ, Fintech để đón đầu và tận dụng các cơ hội kinh doanh từ nền tảng số.

Ngoài ra, xu hướng ngân hàng hợp tác với Regtech, Suptech, Proptech cũng bắt đầu được triển khai tại Việt Nam dưới các hình thức khác nhau, trong đó Regtech là ứng dụng công nghệ thông tin nhằm hỗ trợ thực thi pháp lý dành cho các định chế tài chính (Regtech for Financial Institutions); còn Suptech là những ứng dụng công nghệ thông tin nhằm hỗ trợ thực thi pháp lý dành cho các cơ quan quản lý, giám sát (Regtech for Supervisors), Proptech là ứng dụng công nghệ thông tin và kinh tế nền tảng vào thị trường bất động sản, gọi tắt là công nghệ bất động sản.

2.2. Những khó khăn, thách thức của chuyển đổi số ngành Ngân hàng Việt Nam

Bên cạnh các tiềm năng, ngành Ngân hàng Việt Nam cũng gặp không ít khó khăn, thách thức, cụ thể như sau:

Một là, khung pháp lý còn chậm so với tốc độ phát triển công nghệ. Nhiều quy định pháp luật còn chưa rõ, chưa đồng bộ gây khó khăn, bất cập cho quá trình chuyển đổi số. Những năm gần đây, dù đã được sự quan tâm nhiều hơn từ Chính phủ, NHNN đã ban hành các quy định điều chỉnh quá trình chuyển đổi số trong hoạt động ngân hàng và đã đạt được nhiều thành công nhất định. Tuy nhiên, vẫn còn một số quy định chưa rõ ràng, đồng bộ, gây khó khăn, bất cập cho quá trình chuyển đổi số tại các ngân hàng hiện nay. Ví dụ: Thông tư 16/2020/TT-NHNN sửa đổi Thông tư 23/2014/TT-NHNN cho phép định danh điện tử (eKYC) là cú hích giúp các NHTM bùng nổ dịch vụ số. Tuy nhiên trên thực tế, ngân hàng đang muốn sáng tạo nhiều sản phẩm mới hơn nữa, khuyến khích khách hàng online hoàn toàn nhưng nhiều dịch vụ như cho vay, đầu tư vẫn chưa được cho phép thực hiện online 100%. Dịch vụ cho vay trên nền tảng số vẫn chưa thể triển khai ở thị trường Việt Nam vì chưa có khung pháp lý hoàn chỉnh về chữ ký số. Một số ngân hàng mặc dù quảng cáo và hiển thị dịch vụ cho vay online trên ứng dụng của mình nhưng khách hàng muốn tham gia phải liên hệ với nhân viên chăm sóc khách hàng hoặc ra chi nhánh ngân hàng liên kết.

Mô hình đại lý ngân hàng tại Việt Nam vẫn đang chờ cơ sở pháp lý. Nghị định quy định về Cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng hiện vẫn đang dừng lại ở dự thảo, chưa được ban hành chính thức. Hành lang pháp lý cho nhiều sản phẩm mới, ứng dụng công nghệ mới như cho vay ngang hàng (P2P lending), Metaverse… vẫn chưa được ban hành. Việc thiếu khung pháp lý hoàn thiện khiến các ngân hàng không muốn mạo hiểm đầu tư quá nhiều cho các sản phẩm số mới và vẫn chủ yếu vận hành theo phương pháp truyền thống. Điều này khiến các hệ sinh thái, vốn cần lượng lớn các sản phẩm trên nền tảng số, khó được hình thành.

Hai là, chi phí đầu tư công nghệ cao, cơ sở hạ tầng phục vụ phát triển ngân hàng số còn nhiều bất cập. Công nghệ ứng dụng trong ngân hàng số thường có tốc độ phát triển nhanh và dễ dàng thay thế bằng các công nghệ mới. Chi phí đầu tư công nghệ lớn đến từ việc các ngân hàng thường xuyên cải tiến, bảo trì và nâng cấp hệ thống để đáp ứng nhu cầu ngày càng gia tăng của khách hàng, đồng thời nâng cao năng lực cạnh tranh. Các hình thức thanh toán mới như QR code, sinh trắc học… đã phát triển nhưng chưa được quy hoạch đánh giá để triển khai diện rộng. Ngoài ra, các hệ thống thanh toán hiện mới tập trung tại các khu vực thành thị, hướng tới đối tượng người dân có thu nhập cao, có tài khoản ngân hàng mà chưa nhân rộng tới các đối tượng khác. Hơn nữa, các tổ chức tài chính (như ngân hàng, trung gian thanh toán và ví điện tử) đều xây dựng hệ thống trang thiết bị thanh toán riêng tại một điểm chấp nhận thanh toán, gây ra lãng phí vì không tận dụng được hạ tầng chung. Chi phí để gia nhập một xu hướng mới như Metaverse gần đây là một bài toán khó với nhiều ngân hàng. Trên thế giới, để gia nhập Metaverse, các tổ chức phải chi ra những số tiền khổng lồ, ví dụ: Meta đã đầu tư 10 tỷ USD vào Metaverse và quý I/2022, Meta tiếp tục đầu tư gần 3 tỷ USD cho lĩnh vực này; Microsoft chi 70 tỷ USD để mua lại Activisions Blizzard để cạnh tranh trong lĩnh vực mới mẻ này; Tencent bắt đầu tham gia Metaverse từ năm 2019 trong một thỏa thuận hợp tác trị giá 45,3 tỷ USD với Roblox, Hàn Quốc đầu tư 7,5 tỷ USD cho Metaverse và AI…Đây được coi là thách thức lớn đối với các ngân hàng trong quá trình chuyển đổi số, đặc biệt là những ngân hàng vừa và nhỏ khi việc đầu tư công nghệ đòi hỏi rất nhiều chi phí nhưng công nghệ đó lại nhanh chóng lỗi thời và phải cập nhật mới.

Ba là, rủi ro công nghệ thông tin và chuyển đổi số tăng; đặc biệt an ninh mạng, pháp lý, dữ liệu, vấn đề bảo mật. Theo Báo cáo tình hình an ninh mạng quý II/2022 của Công ty An ninh mạng Viettel (Viettel Cyber Security – VCS), 68% tổng số các cuộc tấn công mạng có liên quan đến các tổ chức tài chính ngân hàng. Trung tâm Giám sát an toàn không gian mạng quốc gia (NCSC) cũng ghi nhận hơn 1.000 lượt phản ánh về các vụ lừa đảo liên quan đến ngân hàng trên không gian mạng trong nửa năm. Rủi ro về bảo mật gia tăng làm ảnh hưởng đến lòng tin của khách hàng và được xem là một trong những nhân tố chính cản trở sự phát triển các phương tiện giao dịch điện tử tại Việt Nam. Bên cạnh đó, xu hướng Open Banking trong đó các ngân hàng hợp tác với Fintech như hiện nay cũng đặt ra yêu cầu về bảo mật thông tin và quản lý rủi ro đối với hệ thống ngân hàng vì Fintech sẽ được tiếp cận và sử dụng các nguồn dữ liệu của ngân hàng. Các dịch vụ bảo mật như dấu vân tay hiện tại ở các ngân hàng số Việt Nam chưa được kích hoạt như các ngân hàng số trên thế giới, mặc dù dịch vụ này có hiển thị trên ứng dụng Mobile.

Bốn là, hạn chế về cơ sở dữ liệu, chia sẻ thông tin, dữ liệu. Nghị định 37/2021/NĐ-CP đã cho phép các TCTD kết nối, khai thác thông tin trong Cơ sở dữ liệu quốc gia về dân cư, tuy nhiên Thông tư hướng dẫn cụ thể cho Nghị định này vẫn đang trong quá trình lấy ý kiến. Để tạo ra một hệ sinh thái thì việc chia sẻ dữ liệu sẽ cần ở mức sâu, rộng hơn và số hóa. Hoạt động ngân hàng mở (open banking) là giải pháp cho vấn đề này và là nền tảng để tạo ra các hệ sinh thái. Tuy nhiên, Việt Nam hiện chưa có quy định pháp luật về open banking như tiêu chuẩn kỹ thuật, bảo mật, các loại dữ liệu được chia sẻ, các bên được quyền tiếp cận, quyền lợi và nghĩa vụ liên quan… Điều này khiến các ngân hàng Việt Nam chưa thể hình thành được một hệ sinh thái đúng nghĩa. Bên cạnh đó, hệ thống cơ sở dữ liệu khách hàng là yêu cầu bắt buộc để tạo ra một hệ sinh thái. Tuy vậy, điều này vẫn là một hạn chế lớn đối với các ngân hàng tại Việt Nam, kể cả các ngân hàng lớn, khi mà dữ liệu còn rời rạc, chưa được cập nhật, chuẩn hóa và số hóa.

Năm là, hạn chế về nguồn nhân lực chất lượng cao, chuyên gia công nghệ thông tin, chuyển đổi số, phân tích dữ liệu thiếu và yếu. Các ngân hàng Việt Nam hiện nay đang đối diện với vấn đề thiếu hụt nguồn nhân lực trong phát triển ngân hàng số. Trong quá trình chuyển đổi số, nhu cầu nhân sự vừa am hiểu về tài chính ngân hàng, vừa am hiểu về công nghệ là một trong những thách thức lớn. Thực trạng nhân sự ngân hàng Việt Nam hiện nay là nhiều nhân sự am hiểu về tài chính ngân hàng thì lại chưa am hiểu về công nghệ và ngược lại. Đây là vấn đề đặt ra đối với các cơ sở đào tạo và các ngân hàng tại Việt Nam khi chưa thực sự theo kịp tốc độ phát triển của công nghệ. Đặc biệt, nhân sự chất lượng cao trong lĩnh vực ngân hàng số còn khan hiếm, các ngân hàng phải cạnh tranh khá gay gắt về đãi ngộ để thu hút người tài trong lĩnh vực này.

III. Giải pháp thúc đẩy phát triển ngân hàng số tại Việt Nam

3.1. Đối với cơ quan quản lý Nhà nước

Để tận dụng cơ hội và vượt qua những thách thức trong chuyển đổi số, vai trò của Chính phủ và các bộ ngành là rất quan trọng, đặc biệt trong thiết lập khuôn khổ pháp lý và khuôn khổ thúc đẩy. Một số đề xuất đối với cơ quan quản lý Nhà nước như sau:

Thứ nhất, tận dụng điều kiện kết nối mở cho các ngân hàng truy xuất theo thẩm quyền được duyệt và có hành lang pháp lý đầy đủ về chia sẻ dữ liệu với bên thứ ba. Trong đó, trước mắt cần sớm ban hành Cơ chế quản lý thử nghiệm hoạt động Fintech trong lĩnh vực ngân hàng, Open API trong lĩnh vực ngân hàng; xem xét việc thành lập đơn vị trung gian làm nhiệm vụ kiểm tra, cấp phép các bên thứ ba được phép sử dụng Open API của các ngân hàng; cơ chế, quy định về chia sẻ thông tin, dữ liệu; quy định sử dụng điện toán đám mây trong lĩnh vực ngân hàng…

Thứ hai, khẩn trương hoàn thiện hệ sinh thái phục vụ kết nối, khai thác, bổ sung làm giàu hệ thống cơ sở dữ liệu dân cư quốc gia theo Đề án phát triển ứng dụng dữ liệu về dân cư, định danh và xác thực điện tử phục vụ chuyển đổi số quốc gia giai đoạn 2022-2025, tầm nhìn đến năm 2030 - điều kiện tiên quyết để phát triển kinh tế số nói chung và tài chính số nói riêng.

Thứ ba, quyết liệt triển khai thực hiện Đề án phát triển TTKDTM tại Việt Nam giai đoạn 2021-2025. Với sự phát triển nhanh chóng của công nghệ, Đề án cần liên tục được cập nhật tạo cơ sở thúc đẩy hành lang pháp lý liên quan đến TTKDTM theo kịp với yêu cầu thực tiễn. Trong đó, cách tiếp cận xây dựng các quy định pháp luật nên theo hướng khuyến khích thử nghiệm, sáng tạo mới nhiều hơn, song song với xu hướng chuẩn hóa.

Thứ tư, nâng cao năng lực thanh tra giám sát, đặc biệt trong lĩnh vực công nghệ tài chính, đồng thời nghiên cứu, áp dụng các tiêu chuẩn, thông lệ quốc tế trong các văn bản quy phạm pháp luật điều chỉnh hoạt động ứng dụng CNTT bảo đảm an toàn, bảo mật. Cùng với đó, đưa vào áp dụng khung đánh giá rủi ro CNTT theo thông lệ quốc tế để nâng cao chất lượng công tác kiểm tra tuân thủ các quy định về an toàn bảo mật tại các TCTD, tổ chức trung gian thanh toán.

3.2. Đối với các TCTD

Thứ nhất, xây dựng và thực thi chiến lược “Ngân hàng số” phù hợp với tiềm lực của ngân hàng (tài chính, nhân sự, hệ thống cơ sở hạ tầng…) và các quy định pháp luật, trong đó cần xác định ngân hàng số là một chiến lược, mô hình kinh doanh, chứ không phải một dự án công nghệ đơn thuần. Trong đó, cũng cần đặc biệt chú trọng tới cấu phần đảm bảo an ninh an toàn, đặc biệt an ninh mạng, xây dựng, phát triển và nhất quán thực hiện văn hóa số, trong đó có văn hóa ra quyết định trên cơ sở thông tin, dữ liệu nhiều hơn.

Thứ hai, chuyển đổi số gắn chặt với “lấy khách hàng là trung tâm”. Trong thời gian tới, các ngân hàng nên nghiên cứu đầu tư, xem xét khả năng gia nhập Vũ trụ kỹ thuật số Metaverse - xu hướng công nghệ hiện đang thu hút rất nhiều công ty, doanh nghiệp trên nhiều lĩnh vực, ngành Ngân hàng cần nhanh chóng bắt nhịp xu hướng này ngay từ bây giờ. Trong điều kiện hành vi khách hàng có sự thay đổi mạnh mẽ, từ tương tác giới hạn trong môi trường offline, gặp mặt trực tiếp nhân viên ngân hàng sang môi trường giao dịch online không gặp mặt, tiếp cận và sử dụng dịch vụ ngân hàng liên tục, mọi lúc, mọi nơi trên nhiều loại thiết bị di động, các ngân hàng cũng phải liên tục thay đổi để đáp ứng nhu cầu đa dạng và luôn biến đổi của khách hàng.

Thứ ba, chú trọng nâng cấp cơ sở dữ liệu, nâng cao năng lực thu thập, làm giàu, sàng lọc, phân tích và quản lý dữ liệu lớn và ứng dụng AI để nắm bắt, dự báo tốt hơn nhu cầu của khách hàng và đưa ra các sản phẩm, dịch vụ, trải nghiệm tương ứng. Gia tăng tính bảo mật, an toàn thông tin cho hệ thống ngân hàng.

Thứ tư, phát triển nguồn nhân lực chất lượng cao, trong đó có nhân sự số. Các TCTD cần có đột phá hơn nữa về tuyển dụng, giao việc, đánh giá, chế độ đãi ngộ đối với đội ngũ chất lượng cao, chuyên gia CNTT và chuyển đổi số, phát triển hệ sinh thái, phân tích dữ liệu…. Các TCTD có thể hợp tác trên lĩnh vực đào tạo nhân lực số với các trường đại học, tạo điều kiện thực tập cho sinh viên nhằm nâng cao trình độ nguồn nhân lực công nghệ, cũng là tạo nguồn nhân sự chất lượng cao cho ngân hàng.

Thứ năm, tiếp tục tăng cường thiết lập mối quan hệ đối tác trên nền tảng số trong nhiều ngành nghề, lĩnh vực như: vận tải, ẩm thực, giải trí, mua sắm, viễn thông, các Bigtech, Fintech… và gắn kết với các sản phẩm, dịch vụ tài chính nhằm mở rộng tối ưu hóa, đa dạng hóa hệ sinh thái số, giúp khách hàng trải nghiệm các dịch vụ ngân hàng một cách đơn giản, liền mạch. Bên cạnh đó, các ngân hàng cũng cần tập trung điều chỉnh kênh phân phối theo hướng mô hình chi nhánh hiện đại, tích hợp đa kênh, hướng tới mô hình siêu thị tài chính ngân hàng. Các ngân hàng cần xây dựng mối quan hệ bền vững với khách hàng trong thời đại số. Điều này sẽ giúp ngân hàng củng cố niềm tin, gia tăng sự gắn bó và tạo ra giá trị gia tăng, bên cạnh việc đáp ứng các nhu cầu tài chính thông thường.

Thứ sáu, chú trọng đầu tư phát triển cơ sở hạ tầng công nghệ, đồng thời xác định quản trị rủi ro trở thành mục tiêu chiến lược, thông qua: nâng cấp, thiết lập và hoàn thiện quy trình quản trị rủi ro nhằm đảm bảo phản ứng nhanh và linh hoạt trong môi trường công nghệ và quy định thay đổi nhanh chóng; phổ biến văn hóa tuân thủ nghiêm ngặt quy tắc bảo mật thông tin khách hàng và các quy tắc đạo đức, tránh xảy ra sự kiện rủi ro ảnh hưởng đến danh tiếng của ngân hàng; áp dụng các biện pháp kiểm soát toàn diện để hướng dẫn phát triển và sử dụng các hệ thống quản trị rủi ro công nghệ cao bao gồm chính sách, quy định, đào tạo nhân sự và kế hoạch dự phòng (sử dụng dịch vụ thuê ngoài…); thận trọng khi lựa chọn đối tác cung cấp công nghệ ban đầu, cần đánh giá kỹ uy tín đối tác và phải đáp ứng các tiêu chuẩn quốc tế (SOC2, SOC3…);…

Bài đăng trên Tạp chí Thị trường Tài chính Tiền Tệ số 3+4/2023