Ngân hàng Nhà nước hoàn thành việc "bơm" trả toàn bộ lượng tiền rút ròng khỏi hệ thống giúp dòng tiền nội cải thiện

Mặc dù chứng kiến những phiên rung lắc mạnh, nhìn chung thị trường vẫn đang duy trì xu hướng tích lũy và đi lên một cách từ từ. Dòng tiền có sự luân chuyển giữa các nhóm cổ phiếu để giữ nhịp và duy trì sự hứng khởi cho thị trường.

Đà tăng của tuần trước đã tiếp nối và hỗ trợ thị trường tăng 18,3 điểm vào phiên thứ hai khi nhà đầu tư tin khả năng cao Ngân hàng Dự trữ Liên bang Mỹ (FED) sẽ bắt đầu hạ lãi suất từ quý I/2024.

Tuy nhiên VN-Index quay đầu điều chỉnh nhẹ vào phiên ngày hôm sau khi nhà đầu tư được cảnh báo cần thận trọng hơn khi nhận định FED sẽ giảm lãi suất sớm. Mặc dù thị trường điều chỉnh, nhóm cổ phiếu dầu khí vẫn đón nhận tín hiệu tích cực khi OPEC+ tuyên bố sẽ tiếp tục cắt giảm sản lượng nếu cần thiết.

Lực cầu mạnh đã giúp VN-Index trở lại xu hướng tăng trong phiên chiều ngày 6/12, được hỗ trợ bởi nhóm ngành thủy sản với kim ngạch xuất khẩu tháng 11/2023 tăng trưởng 6% so với cùng kỳ và nhóm ngành thép với thông tin sản lượng bán hàng HPG đạt 709.000 tấn (+60% so với cùng kỳ).

Đà tăng của thị trường không kéo dài được bao lâu khi VN-Index lao dốc giảm 15 điểm đầu phiên chiều 7/12 với lực bán tập trung nhóm dịch vụ tài chính, bất động sản và bán lẻ.

Đà sụt giảm dần được thu hẹp lại khiến thị trường đóng cửa chỉ giảm dưới 5 điểm do tăng trưởng tín dụng 11 tháng 2023 tăng 9,15% so với đầu năm đã hỗ trợ nhóm ngành ngân hàng. VN-Index vào phiên cuối tuần biến động nhẹ, thanh khoản trung bình trên 15.700 tỷ đồng với MWG dẫn dắt thị trường khi lãnh đạo MWG nâng tỷ lệ sở hữu lên 2,41% vốn điều lệ.

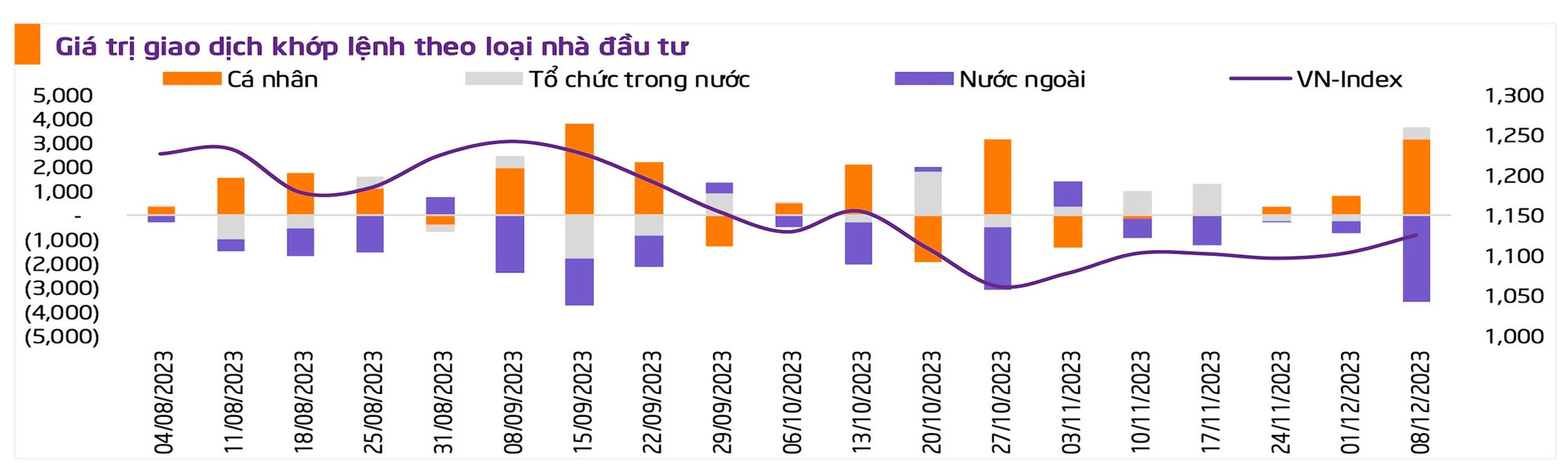

Đáng chú ý, khối ngoại bán ròng liên tiếp thời gian qua, có thể bắt nguồn từ: động thái chốt lời cuối năm, và sự dịch chuyển dòng vốn toàn cầu. Sau một tuần với những thông tin vĩ mô và doanh nghiệp tương đối tích cực, VN-Index đã cải thiện nhẹ khi kết tuần với 1.124,44 điểm, tương đương mức tăng 2,02%; chỉ số HNX-Index ghi nhận mức tăng 2,18% lên 231,20 điểm và UPCOM-Index tăng nhẹ 0,6% để đóng cửa tại 85,71 điểm.

Trong tuần, BID (+6,4%), BCM (+11,7%), MSN (+7,6%) là các cổ phiếu vốn hóa lớn dẫn dắt đà hồi phục. Ngược lại, nhóm cổ phiếu VHM (-3,1%), VJC (-1,1%) và PNJ (-2,1%) gây áp lực lên chỉ số chung.

Tuần qua thanh khoản tăng mạnh 60% so với tuần trước đạt 24.237 tỷ đồng/phiên, thể hiện sự lạc quan của thị trường khi nhà đầu tư giao dịch sôi động trở lại. Tuần này chứng kiến lực bán ròng nổi bật của khối ngoại với tổng giá trị 4.057 tỷ trên cả ba sàn. Theo đó, khối ngoại bán ròng 3.954 tỷ đồng (+461% so với tuần trước) trên HOSE, 73 tỷ đồng (+523% so với tuần trước) trên HNX và 30 tỷ đồng (-7% so với tuần trước) trên UPCOM.

Đánh giá về diễn biến thị trường tuần qua, ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích, CTCK VNDIRECT cho biết, mặc dù chứng kiến những phiên rung lắc mạnh, nhìn chung thị trường vẫn đang duy trì xu hướng tích lũy và đi lên một cách từ từ. Dòng tiền có sự luân chuyển giữa các nhóm cổ phiếu để giữ nhịp và duy trì sự hứng khởi cho thị trường.

Đặc biệt, trong bối cảnh khối ngoại liên tục bán ròng mạnh thời gian gần đây thì điểm sáng là sự cải thiện của dòng tiền nội trong bối cảnh Ngân hàng Nhà nước hoàn thành việc "bơm" trả toàn bộ lượng tiền rút ròng khỏi hệ thống (đáo hạn hết lượng tín phiếu đã phát hành trước đó).

Với ưu tiên của Chính phủ hiện nay là tập trung cho “tăng trưởng kinh tế” thì thị trường tài chính nói chung và thị trường chứng khoán nói riêng sẽ tiếp tục được hưởng lợi.

“Trong bối cảnh đó, chúng tôi duy trì cho rằng chỉ số VN-Index có thể tiếp tục duy trì xu hướng tích lũy và đi lên từ từ nhằm hướng tới vùng kháng cự 1.140-1.150 điểm trong những tuần cuối tháng 12. Tuy vậy, xen kẽ trong xu hướng đi lên của thị trường sẽ xuất hiện những phiên rung lắc, do đó nhà đầu tư nên duy trì tỷ trọng cổ phiếu vừa phải và chưa nên sử dụng đòn bẩy ở thời điểm này khi xu hướng tăng mạnh chưa được thiết lập”, ông Đinh Quang Hinh cho biết.

Chuyên gia này cũng khuyến nghị nhà đầu tư nên ưu tiên nắm giữ các cổ phiếu thuộc nhóm ngành có triển vọng kết quả kinh doanh tích cực trong quý IV như nhóm xuất khẩu (thép, đồ gỗ, nội thất,…), đầu tư công, bất động sản khu công nghiệp và chứng khoán.

Trên thị trường tài chính toàn cầu, các chỉ số chứng khoán Mỹ liên tiếp giảm điểm vào đầu tuần sau khi đã tăng mạnh từ những tuần trước nhờ lợi tức trái phiếu giảm và kỳ vọng FED sẽ sớm giảm lãi suất. Diễn biến tiêu cực cũng ghi nhận trên các TTCK chủ chốt Châu Á như Nikkei 225 và CSI 300 giảm lần lượt 3,5% và 2,4%.

Chỉ số DXY hồi phục tăng kéo theo sự suy yếu của chỉ số hàng hóa giảm với giá dầu giảm mạnh.

Tuần này, CPI Mỹ và cuộc họp chính sách của FED, Ngân hàng Trung ương Anh (BoE), Ngân hàng Trung ương châu Âu (ECB) sẽ là tâm điểm chú ý của thị trường, củng cố cho những dự báo hướng đi chính sách trong năm 2024.