Hé lộ nhiều thương vụ doanh nghiệp địa ốc M&A, hợp tác quốc tế: Sau CapitaLand, GamudaLand đến Hưng Thịnh, Kim Oanh, Saigonres

Hàng loạt thương vụ ký kết hợp tác trên thị trường bất động sản được chuyên gia hé lộ trong sự kiện của DXS - FERI mới đây.

Viện Nghiên cứu Kinh tế – Tài chính – Bất động sản Dat Xanh Services (DXS - FERI) vừa công bố báo cáo toàn cảnh thị trường bất động sản 2023 và dự báo 2024.

Đối với chủ đầu tư, các chuyên gia đánh giá, thời gian qua có sự phân hóa giữa 2 nhóm gồm nhóm chủ đầu tư “chật vật”, khát vốn, xoay xở mọi cách để tạo dòng thu và nhóm chủ đầu tư “thong thả”, sẵn tiền mặt, tận dụng cơ hội “săn” dự án, M&A dự án giá rẻ.

Theo đó, những chủ đầu tư cần vốn chạy đua chính sách “bom tấn” đẩy nhanh tiến độ bán hàng. Các chủ đầu tư nới lỏng điều kiện chọn đại lý như áp dụng chính sách ký quỹ thiện chí hoặc không ký quỹ, tăng phí dịch vụ môi giới, giảm thời gian đối chiếu và thanh toán, cam kết thanh toán phí đúng hạn, tạm ứng chi phí marketing cho đại lý.

Thậm chí đột phá ưu đãi khách hàng như kéo giãn tiến độ thanh toán, kéo dài thời gian hỗ trợ lãi suất, giảm tiền booking/đặt cọc, chiết khấu sâu bằng hiện kim hoặc quà tặng, hoàn thêm lãi suất trên tiền booking không giao dịch cho khách hàng.

Môi giới được ưu ái đặc biệt như chủ đầu tư tăng thưởng, hoa hồng, thưởng nóng nhanh, thanh toán phí nhanh theo từng giai đoạn bán hàng cho môi giới, đồng thời tăng cường giám sát hoạt động của môi giới theo nhịp kinh doanh.

Trong khi đó, nhóm chủ đầu tư tranh thủ “săn” cơ hội mới chứng kiến hoạt động M&A sôi động với nhiều thương vụ từ các nhà đầu tư ngoại.

Cụ thể, Gamuda Land chi 7.200 tỷ đồng mua lại dự án quy mô 3,68ha của Tâm Lực tại TP. Thủ Đức; SkyWorld Development Berhad (Malaysia) mua 2.060 m2 đất tại quận 8, TP. Hồ Chí Minh từ CTCP Thuận Thành với giá 14,3 triệu USD; Capitaland đã mua dự án KĐT Tân Thành, Bình Dương quy mô 18,9ha từ Becamex IDC và mua dự án 4.000 căn hộ phía Tây Hà Nội.

Ông Phạm Anh Khôi, Viện trưởng DXS - FERI đánh giá, xu hướng M&A và hợp tác quốc tế của các doanh nghiệp trong nước diễn ra sôi nổi.

Vị này thông tin các thương vụ ký kết hợp tác trên thị trường như Kim Oanh ký kết hợp tác với Tập đoàn Surbana Jurong (Singapore); Hưng Thịnh hợp tác với Marubeni, Tập đoàn đa ngành Nhật Bản thực hiện dự án trung tâm hành chính mới TP. Thủ Đức; Saigonres mua 90% cổ phần CTCP Đức Nhi, trở thành chủ sở hữu lô đất 7.700 m2 tại quận Tân Phú, TP. Hồ Chí Minh; First Real Land mua 22% cổ phần vốn điều lệ của CTCP TM-DV Bạch Đằng, chủ sở hữu lô đất 6.879 m2 tại Đà Nẵng với giá 8,2 triệu USD…

Ông Khôi cho rằng, M&A dự án là cơ hội cho khối nội có tài chính mạnh mở rộng quỹ đất, khối ngoại mở rộng kinh doanh ở Việt Nam. Sự tham gia sâu rộng hơn của chủ đầu tư ngoại giúp tăng tính minh bạch, nâng cao chất lượng và đa dạng hóa loại hình sản phẩm, dự án và là động lực để chủ đầu tư trong nước nỗ lực cạnh tranh, nâng tầm vị thế. Đồng thời đây cũng là cơ hội cho doanh nghiệp gặp khó khăn tài chính sớm có dòng tiền để chi trả chi phí, tái cấu trúc nợ và tiếp tục hoạt động.

Chuyên gia DXS - FERI nhận định, thị trường bất động sản hiện đang đi đến giai đoạn cuối của kỳ suy thoái và được đánh giá gần như đã chạm đáy. Dự báo thị trường sẽ dần phục hồi từ đáy chữ U, thời gian phục hồi nhanh hay chậm còn tùy thuộc vào các yếu tố tác động cả vĩ mô và vi mô, trong đó quan trọng nhất vẫn là sự cải thiện niềm tin thị trường.

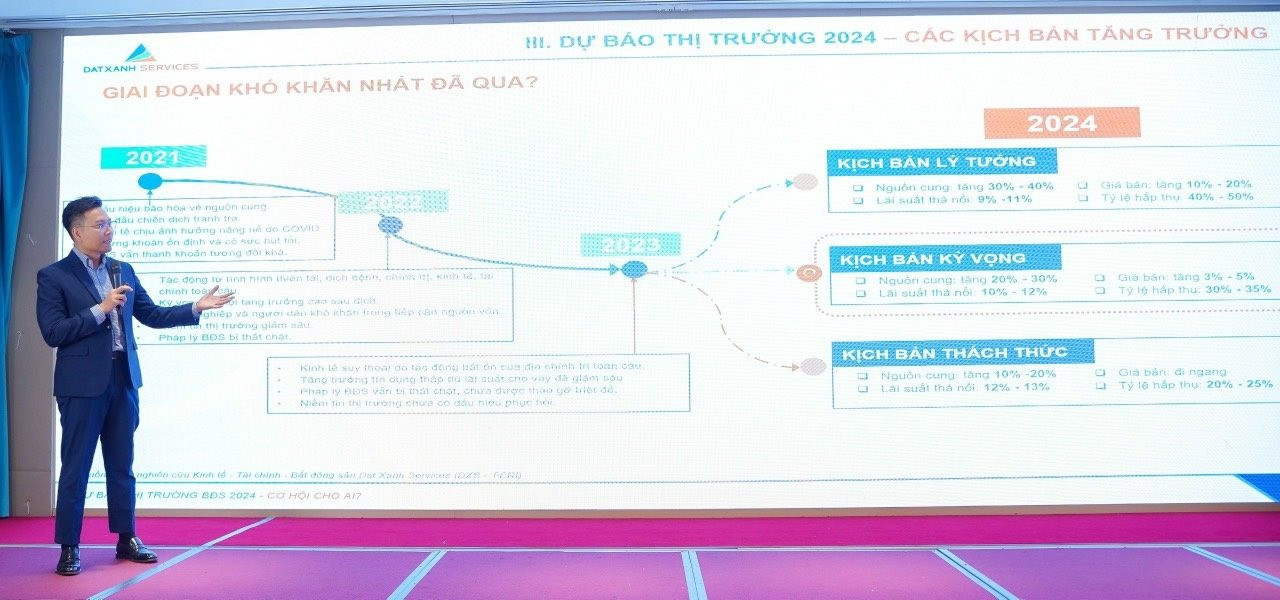

Ông Khôi dự báo, thị trường bất động sản 2024 có thể rơi vào một trong các kịch bản lý tưởng, kỳ vọng hay thách thức.

Cụ thể, trong kịch bản lý tưởng, nguồn cung tăng 30% - 40%, lãi suất thả nổi từ 9% - 11%, giá bán tăng 10% - 20%, tỷ lệ hấp thụ đạt 40% - 50%.

Với kịch bản kỳ vọng, nguồn cung tăng 20% - 30%, đồng thời lãi suất thả nổi từ 10% - 12%, giá bán tăng 3% - 5%, tỷ lệ hấp thụ đạt 30% - 35%.

Trong kịch bản thách thức, nguồn cung tăng 10% - 20%, lãi suất thả nổi từ 12% - 13%, giá bán đi ngang, tỷ lệ hấp thụ đạt 20% - 25%.

Dựa trên các dữ liệu phân tích thị trường tính đến ngày 31/12/2023, chuyên gia DXS-FERI nghiêng về kịch bản kỳ vọng. Theo đó, thị trường bất động sản năm 2024 sẽ có nguồn cung mới tăng khoảng 30%, giá bán cũng tăng nhẹ 3-5%, và tỷ lệ hấp thụ chung đạt từ 30% - 35%.

Trong bối cảnh dân số đô thị tăng thêm 3 triệu (đến năm 2025) và 10 triệu (đến năm 2030); số lượng đô thị tăng thêm 42-100 đô thị (vào năm 2025) và gần 200 đô thị (vào năm 2030), bình quân mỗi năm cần thêm 70 triệu m2 nhà ở. Vì vậy, nhu cầu về bất động sản nhà ở vẫn sẽ là phân khúc chủ đạo trong năm 2024. Theo đó, từ nay đến năm 2030 cần thêm khoảng 7 triệu đơn vị nhà ở mới (tương đương khoảng 1 triệu đơn vị nhà ở mỗi năm trên toàn quốc).

Chuyên gia cho rằng, việc lựa chọn đúng dòng sản phẩm để kinh doanh là quyết định mang tính sống còn. Theo đó, phân khúc nhà ở vừa túi tiền (dưới 2,5 tỷ đồng/căn) với nhu cầu luôn cao trong khi cung khan hiếm, chủ đầu tư nào có sản phẩm phù hợp thì chủ đầu tư đó sẽ “thắng”.

Tương tự với loại hình nhà ở, chung cư mini, khi nhu cầu thực tế rất lớn tại các đô thị (Gen Z, người độc thân, gia đình 1 thế hệ…) do tổng giá trị ở mức vừa phải, đa dạng thiết kế.

Bên cạnh đó, bất động sản công nghiệp, bất động sản thương mại văn phòng, xu hướng bất động sản “xanh” cũng được dự đoán sẽ duy trì sức hút với nhà đầu tư.

Chuyên gia DXS - FERI cho rằng, thị trường có thể đã bước qua giai đoạn khó khăn nhất nhưng triển vọng về sự phục hồi sớm vẫn còn là dấu hỏi. Đây là thời điểm mà cả doanh nghiệp lẫn khách hàng cần duy trì tâm lý thận trọng, không quá cực đoan trước những thông tin chưa tích cực, không quá lạc quan trước các tín hiệu tích cực “ảo”.