Hưởng lợi từ các dự án sân bay, sản lượng tiêu thụ thép xây dựng của Hòa Phát cao nhất 20 tháng

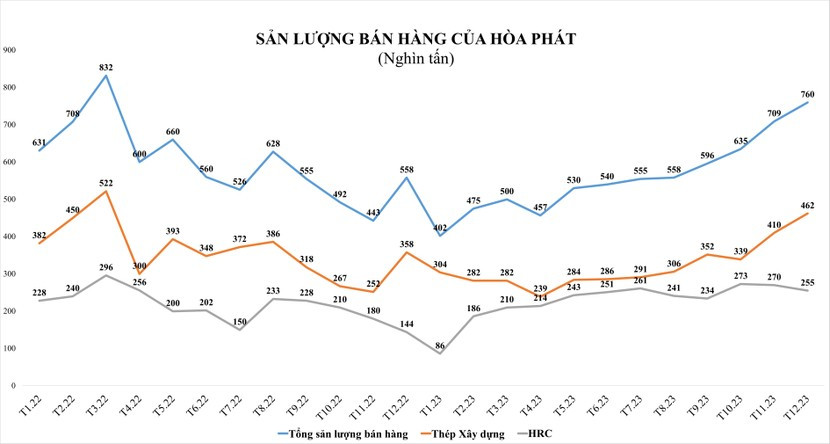

Trong tháng 12/2023, tổng sản lượng bán hàng các sản phẩm thép của Hòa Phát đạt 760.000 tấn, trong đó, thép xây dựng, thép chất lượng cao đạt 462.000 tấn, tăng 13% so với tháng 11.

Báo cáo tình hình sản xuất kinh doanh tháng 12/2023 của Công ty CP Tập đoàn Hòa Phát (mã HPG) cho thấy, trong tháng 12/2023, Tập đoàn Hòa Phát sản xuất 648.000 tấn thép thô, tăng 4% so với tháng trước. Bán hàng các sản phẩm thép cuộn cán nóng (HRC), thép xây dựng và phôi thép đạt 760.000 tấn, tăng 7%. Trong đó, thép xây dựng, thép chất lượng cao là 462.000 tấn, tăng 13% so với tháng 11 vừa qua.

Trong tháng cuối năm, thép xây dựng và thép chất lượng cao các loại ghi nhận mức cao nhất từ đầu năm và 20 tháng trở lại đây.

Hòa Phát cho biết, gần đây thị trường trong nước bao gồm cả khu vực dân dụng và dự án đầu tư công có tín hiệu khả quan hơn sau thời gian dài trầm lắng. Sản phẩm thép xây dựng Hòa Phát đã được sử dụng trong dự án sân bay quốc tế Long Thành, sân bay Điện Biên mở rộng, dự án cải tạo nâng cấp sân bay Tân Sơn Nhất, cao tốc Bắc - Nam,…

Đối với thị trường xuất khẩu, Hòa Phát đã xuất khẩu 113.000 tấn thép xây dựng, thép chất lượng cao để làm thép rút dây, lõi que hàn. Thị trường xuất khẩu thép gồm 30 quốc gia vùng lãnh thổ như Canada, Hàn Quốc, Nhật Bản, Singapore, Úc, Srilanka.

Ngoài thép cuộn chất lượng cao, Hòa Phát còn xuất khẩu 103.000 tấn HRC, đóng góp gần 40% tổng sản lượng bán hàng thép cuộn cán nóng của Hòa Phát trong tháng. Sản phẩm hạ nguồn HRC là ống thép, tôn mạ đạt lần lượt 68.000 tấn và 24.000 tấn.

Lũy kế cả năm 2023, Hòa Phát đã sản xuất 6,7 triệu tấn thép thô, giảm 10% so với năm 2022. Sản lượng bán hàng các sản phẩm thép HRC, thép xây dựng, thép chất lượng cao và phôi thép đạt 6,72 triệu tấn, giảm 7%.

Trong đó, thép xây dựng, thép chất lượng cao đạt 3,78 triệu tấn, giảm 11% so với cùng kỳ năm trước. Thép cuộn cán nóng HRC ghi nhận gần 2,8 triệu tấn, tăng 6% với với năm 2022. Kết thúc năm, Hòa Phát đã cung cấp 685.000 tấn ống thép, giảm 9% so với năm 2022. Tôn mạ các loại đạt tương đương năm trước đó khi đạt 329.000 tấn.

Với sản lượng tiêu thụ thép tăng đều trong những tháng cuối năm, hầu hết các công ty chứng khoán đều dự báo lợi nhuận quý IV/2023 của Hòa Phát sẽ cải thiện so với quý III và sẽ tăng trưởng tốt hơn vào năm 2024, khi thị trường thép thế giới và trong nước có sự phục hồi rõ rệt hơn.

Trong một báo cáo gần đây, SSI Research cho rằng, sản lượng tiêu thụ phục hồi sẽ giúp bù đắp cho việc biên lợi nhuận của Hòa Phát thu hẹp trong quý IV so với quý III/2023 do chi phí đầu vào cao hơn.

SSI Research đã điều chỉnh ước tính lợi nhuận ròng cả năm 2023 của Hoà Phát từ 5.950 tỷ đồng lên 6.150 tỷ đồng, giảm 27,5% so với mức thực hiện của năm 2022. Tương đương mức lợi nhuận ròng trong quý IV/2023 của Hoà Phát có thể đạt khoảng 2.300 tỷ đồng, cải thiện mạnh so với mức lỗ 2.000 tỷ đồng trong quý IV/2022 và tăng 15% so với quý III/2023.

Trong khi đó, Chứng khoán VNDirect điều chỉnh hạ dự báo mức lợi nhuận ròng cả năm 2023 của Hòa Phát từ mức 7.544 tỷ đồng xuống 6.448 tỷ đồng, tương ứng giảm 23,6% so với kết quả đạt được năm 2022. Như vậy, lợi nhuận ròng quý IV của Hòa Phát có thể đạt 2.616 tỷ đồng, tăng đáng kể so với khoản lỗ 2.000 tỷ đồng của cùng kỳ và tăng 30% so với kết quả quý III/2023.

Còn Chứng khoán KB (KBSV) dự báo lợi nhuận sau thuế năm 2023 của Hòa Phát đạt 5.462 tỷ đồng, giảm 35% so với năm 2022 và sang năm 2024, lãi sau thuế của công ty có thể tăng mạnh 85% so với năm 2023 lên 10.131 tỷ đồng. Trong khi, Chứng khoán Vietcombank (VCBS) ước tính lợi nhuận sau thuế năm 2023 của Hòa Phát là 6.283 tỷ đồng, giảm 25,6% so với năm 2022 và có thể đạt lợi nhuận sau thuế 11.615 tỷ đồng vào năm 2024, tăng gần 85% so với năm 2023.