Lộ trình giảm phát thải các-bon ở khu vực châu Á - Thái Bình Dương gặp nhiều thách thức

Các nền kinh tế khu vực châu Á - Thái Bình Dương đang gặp nhiều thách thức trong việc đạt mức khử các-bon là 17,2% hàng năm nhằm hạn chế sự nóng lên toàn cầu ở mức 1,5°C vào năm 2050.

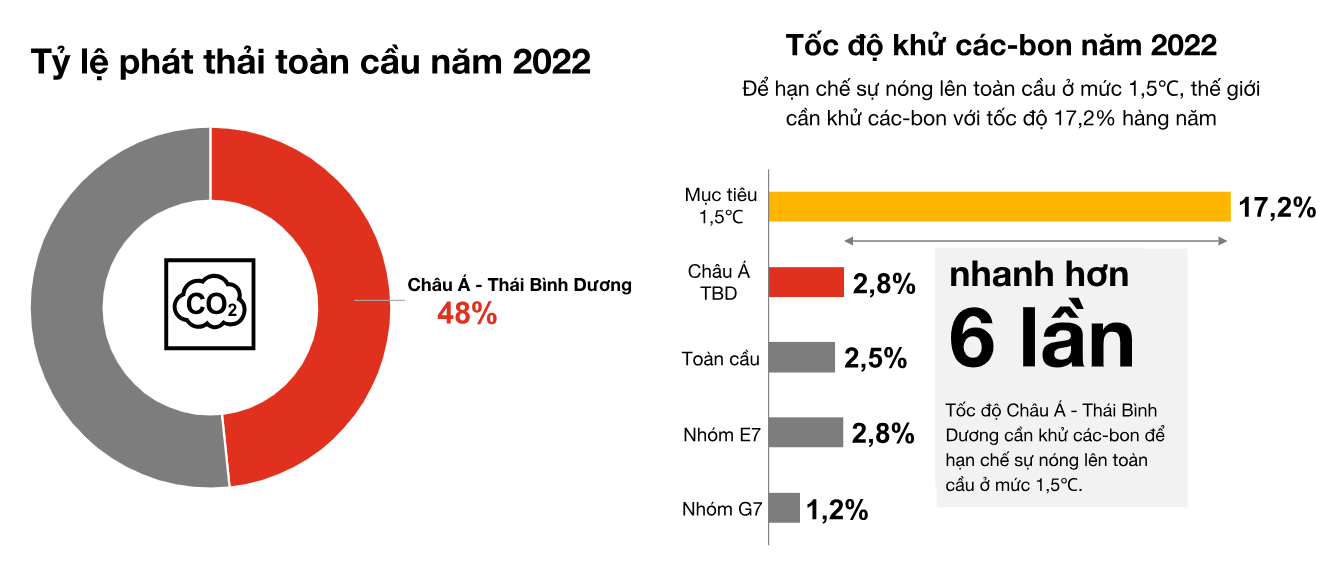

Báo cáo Chỉ số Kinh tế Net-Zero lần thứ 15, một chỉ số thường niên về tiến độ giảm phát thải CO2 liên quan đến năng lượng và khử các-bon tại các nền kinh tế do PwC nghiên cứu, chỉ ra rằng, châu Á - Thái Bình Dương là khu vực tăng trưởng nhanh nhất thế giới, tuy nhiên, khu vực này cũng nằm trong tâm điểm của khủng hoảng khí hậu, về cả khía cạnh làm gia tăng phát thải các-bon (với lượng phát thải chiếm gần một nửa tổng số phát thải toàn cầu) và về việc phải hứng chịu các tác động vật lý của biến đổi khí hậu như các khu vực khác trên thế giới.

Các nền kinh tế đang phát triển ở châu Á - Thái Bình Dương là động lực tăng trưởng của khu vực nhưng cũng chịu nhiều ảnh hưởng nhất từ tác động của biến đổi khí hậu.

Trong kịch bản phát thải cao, nếu không có các hành động ứng phó với biến đổi khí hậu kịp thời thì khu vực này có thể thiệt hại đến 24% tổng sản phẩm quốc nội (GDP) do ảnh hưởng của biến đổi khí hậu tính đến năm 2100.

PwC nhận định, mặc dù châu Á - Thái Bình Dương đã tiếp tục có những nỗ lực khử các-bon trong năm 2022 nhưng tốc độ khử các-bon hiện tại vẫn chưa đạt mức cần thiết.

Cụ thể, tốc độ giảm cường độ phát thải các-bon của khu vực trong năm 2022 đạt mức 2,8%, tăng hơn gấp đôi so với mức 1,2% vào năm 2021, song vẫn thấp hơn đáng kể so với mức 17,2% cần thiết để hạn chế sự nóng lên toàn cầu ở mức 1,5°C so với thời kỳ tiền công nghiệp. Những con số này cho thấy một bức tranh đáng quan ngại.

"Các nền kinh tế châu Á - Thái Bình Dương cần đẩy nhanh quá trình chuyển đổi về mặt chính sách và thị trường, đặc biệt trong bối cảnh thế giới đang chuyển sự chú ý từ năng lượng tái tạo và xe điện sang các hành động giảm thiểu tác động biến đổi khí hậu đa dạng hơn, hướng tới giải quyết các vấn đề về nông nghiệp, môi trường xây dựng và các ngành công nghiệp", các chuyên gia PwC nhấn mạnh.

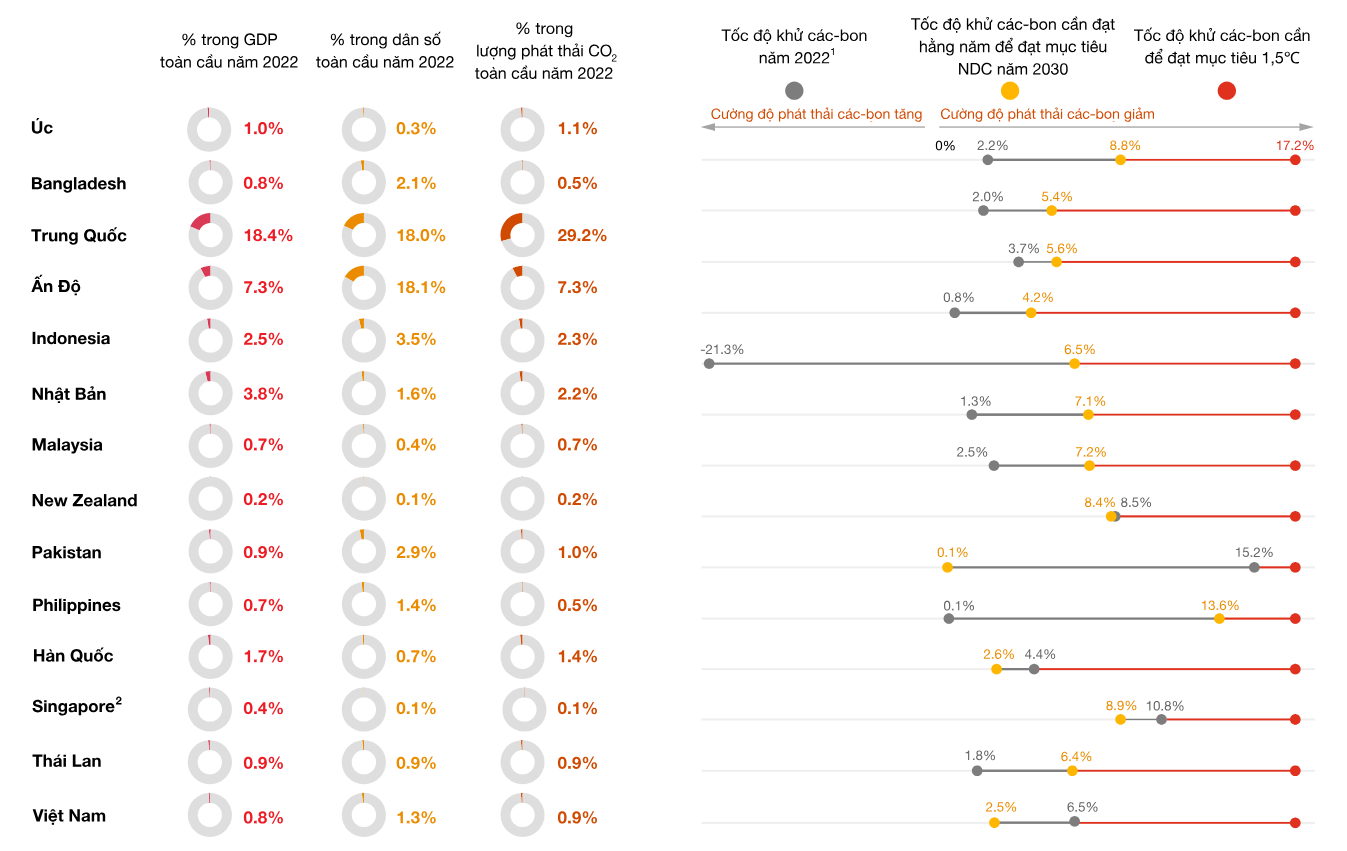

Số liệu của PwC cho thấy, không có nền kinh tế nào thuộc khu vực châu Á - Thái Bình Dương có tốc độ khử các-bon trong năm 2022 tiệm cận với mức cần thiết để đạt mục tiêu hạn chế sự nóng lên toàn cầu ở mức 1,5°C, dù có năm nền kinh tế đã vượt tốc độ khử các-bon cần thiết để đáp ứng mức đóng góp do quốc gia tự quyết định (NDC). Đây đều là những quốc gia nhập khẩu năng lượng ròng và đã có mức giảm về hệ số phát thải các-bon từ nhiên liệu hóa thạch (nghĩa là trở nên ít phụ thuộc hơn vào nhiên liệu hóa thạch trong sản xuất năng lượng).

Khoản 6 Điều 3 Nghị định 06/2022/NĐ-CP giải thích từ đóng góp do quốc gia tự quyết định (NDC) như sau:

Đóng góp do quốc gia tự quyết định (NDC) là đóng góp do quốc gia cam kết về ứng phó với khí hậu, bao gồm mục tiêu thích ứng và giảm nhẹ phát thải khí nhà kính, chính sách và biện pháp ứng phó với biến đổi khí hậu nhằm đạt được các mục tiêu của Thỏa thuận Paris.

Sau Hội nghị COP26 vào năm 2021, các quốc gia đối diện với áp lực phải tăng cường mục tiêu giảm phát thải và nộp lại các cam kết NDC cho năm 2022. Lý do cho việc này là vẫn còn có khoảng cách lớn giữa mức giảm phát thải cần thiết để hạn chế sự nóng lên toàn cầu ở mức 1,5°C và mức giảm phát thải trong kế hoạch.

Tuy vậy, đến nay chỉ có 6 nền kinh tế ở châu Á - Thái Bình Dương đã nộp lại cam kết NDC và chỉ một nửa trong số đó đưa ra các mục tiêu tham vọng hơn.Cụ thể, trong khi Úc, Thái Lan và Singapore đã tăng cường mục tiêu NDC của mình, cam kết NDC của Indonesia, Việt Nam và Ấn Độ vẫn không thay đổi.

Một số yếu tố chính khiến khu vực châu Á - Thái Bình Dương tiếp tục phụ thuộc vào các nguồn năng lượng phát thải nhiều các-bon bao gồm:

Thứ nhất, cuộc khủng hoảng năng lượng đã thay đổi các ưu tiên về chính trị - xã hội. Tại nhiều nền kinh tế, các nỗ lực tự do hóa thị trường đã chững lại, nhường sự ưu tiên cho vấn đề an ninh năng lượng. Sự gián đoạn về nguồn cung năng lượng, giá năng lượng tăng vọt, nhu cầu năng lượng tăng đột biến sau đại dịch và nhiệt độ mùa hè cao kỷ lục trong năm 2022 đã gây ra tình trạng mất điện ngoài kế hoạch và hóa đơn tiêu thụ năng lượng tăng cao. Điều này gây áp lực cho người dân và các chính phủ phải quay lại sử dụng các hình thức năng lượng rẻ hơn và phát thải nhiều hơn, ví dụ như nhiệt điện than.

Thứ hai, thiếu hụt đầu tư vào năng lượng tái tạo. Trong năm 2022, châu Á có công suất lắp đặt năng lượng tái tạo mới chiếm khoảng 60% tổng công suất lắp đặt mới của thế giới và có công suất năng lượng tái tạo chiếm 48% của thế giới. Tuy nhiên, theo Cơ quan Năng lượng Quốc tế (IEA), các khoản đầu tư vào năng lượng sạch hàng năm của khu vực này cần tăng hơn gấp đôi từ 62,3 tỷ USD vào năm 2022 lên 138,6 tỷ USD trong giai đoạn 2026–2030, và lên đến 165,8 tỷ USD trong giai đoạn 2031–2035 để đạt cam kết phát thải ròng bằng “0” (Net Zero) vào năm 2050.

IEA cũng cho biết, ngoại trừ Trung Quốc, các nước còn lại trong châu Á sẽ cần tăng 6 đến 8 lần mức đầu tư hàng năm so với năm 2022 vào giai đoạn 2031–2035.

Cuối cùng, quy mô của các nền kinh tế khu vực đã tăng hơn gấp đôi kể từ năm 2000 với nguồn cung năng lượng có tỷ lệ tăng trưởng kép trung bình 3,7% trong hai thập kỷ qua. Mức tăng trưởng về nhu cầu năng lượng của các nền kinh tế đang phát triển ở châu Á - Thái Bình Dương dự kiến sẽ chiếm gần 2/3 mức tăng của toàn cầu vào năm 2040. Các nền kinh tế này sẽ ngày càng phụ thuộc vào việc nhập khẩu năng lượng (đặc biệt là dầu khí) để duy trì tăng trưởng kinh tế.

Những diễn biến toàn cầu gần đây chắc hẳn đã tạo ra những thách thức đáng kể cho chính phủ các nước trong khu vực châu Á - Thái Bình Dương, nhưng một thực tế không thể tránh khỏi là nếu tốc độ khử các-bon tiếp tục chậm lại, các quốc gia trong khu vực sẽ sớm chạm đến các "điểm tới hạn" của biến đổi khí hậu.

Năm 2023, khu vực châu Á - Thái Bình Dương đã phải hứng chịu nhiều sự kiện thời tiết được ghi nhận cụ thể và hệ quả của những hiện tượng này có thể gây ra nhiều vấn đề nghiêm trọng hơn nữa. Ví dụ, nguồn cung gạo – lương thực chính của châu Á – đang bị đe dọa bởi hạn hán ở Ấn Độ, hay mùa đông nóng nhất trong lịch sử đang khiến người dân Úc lo lắng về khả năng xảy ra cháy rừng vào mùa hè.

Hơn nữa, với các vùng ven biển trũng, thấp và đông dân, châu Á là khu vực dễ bị ảnh hưởng nhất bởi hiện tượng mực nước biển dâng, triều cường do bão, lũ lụt và sụt lún đất trên toàn cầu. Khoảng 70% dân số toàn cầu bị ảnh hưởng bởi mực nước biển dâng sẽ nằm trong khu vực này. Hơn 62% tài sản cơ sở hạ tầng giao thông có nguy cơ bị ngập lụt cao và nhiều siêu đô thị trong khu vực sẽ phải đối mặt với rủi ro về mực nước biển dâng và triều cường do bão.

Các số liệu cho thấy, tình hình khí hậu trong tương lai rất đáng quan ngại. Thế giới đang đứng trên bờ vực của việc không hạn chế được tình trạng nóng lên toàn cầu ở mức 1,5°C so với thời kỳ tiền công nghiệp. Báo cáo năm 2022 của Chương trình Môi trường Liên Hợp Quốc (UNEP) là một lời cảnh tỉnh đáng suy ngẫm về các hệ quả nguy hiểm mà thế giới sẽ phải đối mặt. Theo báo cáo này, các chính sách hiện hành sẽ dẫn tới sự tăng nhiệt độ ở mức 2,8°C vào cuối thế kỉ này, kéo theo những hậu quả thảm khốc cho các hệ sinh thái, xã hội và nền kinh tế.

"Kể cả khi chúng ta tập trung nguồn lực để thực hiện các cam kết khí hậu hiện tại, kịch bản lý tưởng nhất của cũng không có sự thay đổi đáng kể, với mức nóng lên toàn cầu từ 2,4°C đến 2,6°C trước cuối thế kỉ này. Tốc độ khử các-bon chậm trên toàn cầu đang đặt nhân loại vào một tình thế nguy cấp. Vì vậy, chúng ta cần có những hành động mang tính tập thể và toàn diện", PwC cảnh báo.

Song song với việc nhận thức được sự phức tạp của việc thiết lập và thực hiện các kế hoạch, chính sách và quy định chung, cần có các cam kết mạnh mẽ hơn từ các chính phủ và những sự hợp tác xuyên biên giới. Các nhà lãnh đạo doanh nghiệp cũng có rất nhiều cách để tạo điều kiện và đẩy nhanh quá trình chuyển đổi hướng tới mục tiêu net-zero trong khu vực châu Á - Thái Bình Dương.