Triển vọng tươi sáng cho khu vực ASEAN+3 trong bối cảnh không chắc chắn của thế giới

Khu vực ASEAN+3 vẫn kiên cường trong bối cảnh toàn cầu đầy thách thức vào năm 2023. Đà tăng trưởng dự kiến sẽ tiếp tục thuận lợi trong năm 2024 và 2025, với nhu cầu nội khối mạnh mẽ và xuất khẩu được dự báo sẽ khởi sắc. Trong khi những trở ngại bên ngoài có thể ảnh hưởng đến tăng trưởng, triển vọng tích cực theo kịch bản cơ sở đem đến cho khu vực cơ hội tốt để xây dựng lại không gian chính sách đã mất kể từ đại dịch COVID-19.

Trên đây là một số nhận định từ ấn phẩm số thứ tám đánh giá triển vọng kinh tế khu vực ASEAN+3 (AREO 2024) của Văn phòng Nghiên cứu kinh tế vĩ mô ASEAN (AMRO). Ấn phẩm cung cấp đánh giá toàn diện về các vấn đề mang tính thời sự và cơ cấu ở 10 thành viên Hiệp hội các quốc gia Đông Nam Á (ASEAN) và các nền kinh tế Trung Quốc, Hồng Kông (Trung Quốc), Nhật Bản và Hàn Quốc.

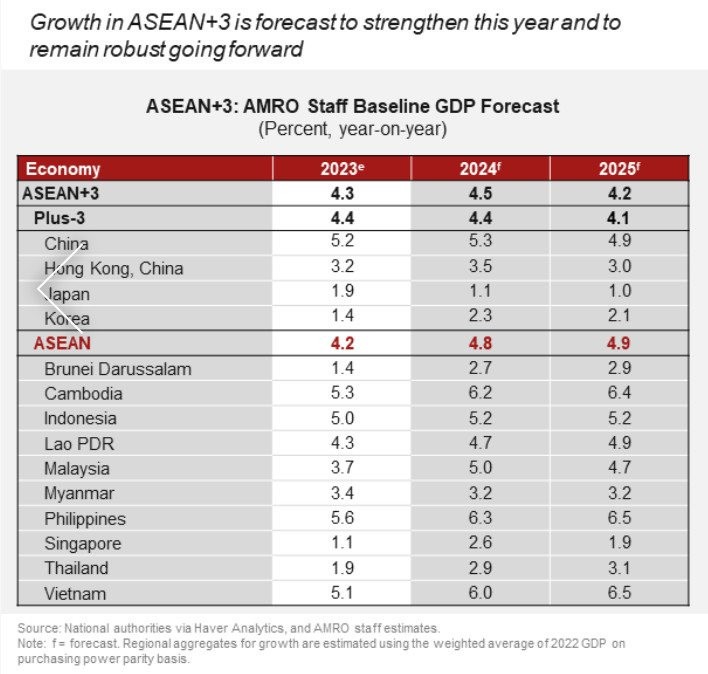

Theo AREO 2024, bất chấp nền kinh tế toàn cầu đầy thách thức, ASEAN+3 vẫn đạt mức tăng trưởng 4,3% vào năm 2023, tăng đáng kể so với mức 3,2% vào năm 2022.

Nhu cầu trong khu vực củng cố xu hướng tăng, với chi tiêu tiêu dùng mạnh mẽ được thúc đẩy nhờ cải thiện điều kiện thị trường lao động và kiểm soát lạm phát. Hoạt động đầu tư dự kiến sẽ khởi sắc vào cuối năm. Tuy nhiên, xuất khẩu vẫn yếu do nhu cầu toàn cầu mờ nhạt.

Năm nay, khu vực ASEAN+3 dự kiến sẽ tăng trưởng với tốc độ nhanh hơn 4,5% trước khi giảm nhẹ xuống 4,2% vào năm 2025. Tăng trưởng sẽ được thúc đẩy nhờ sự thay đổi trong xuất khẩu, trong khi nhu cầu trong nước dự kiến sẽ vẫn mạnh mẽ.

Xuất khẩu hàng hóa sẽ được hưởng lợi từ sự đi lên của chu kỳ bán dẫn, được thúc đẩy nhờ nhu cầu ngày càng tăng về con chip tối tân. Tiêu thụ hàng hóa tăng lên tại Mỹ, đối tác thương mại lớn của hầu hết các nền kinh tế khu vực, sẽ hỗ trợ thêm cho xuất khẩu.

Trong khi đó, xuất khẩu dịch vụ được nâng lên nhờ du lịch tiếp tục phục hồi, với lượng khách du lịch trung bình vượt 80% mức trước đại dịch COVID-19. Dự kiến sẽ có sự phục hồi hoàn toàn vào năm 2024–2025, được hỗ trợ bởi việc nối lại các chuyến bay, nới lỏng các quy định về thị thực và mô hình đi lại bình thường hóa.

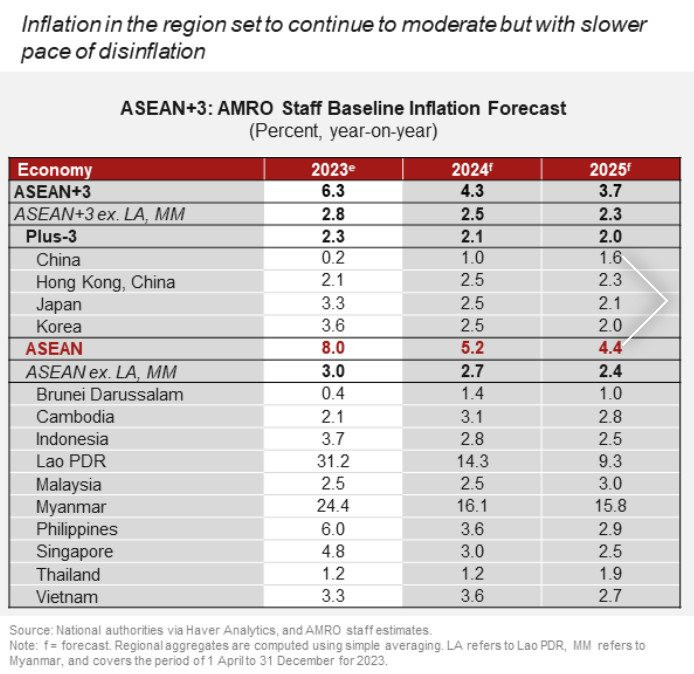

Lạm phát đã giảm so với mức đỉnh năm 2022. Lạm phát chung tại các nền kinh tế +3 và ASEAN tiếp tục có xu hướng thấp hơn vào năm 2023, trong khi diễn biến lạm phát lõi khác nhau giữa hai tiểu vùng—giảm ở ASEAN và tăng ở các nền kinh tế +3.

Lạm phát toàn phần giảm nhẹ chủ yếu là do giá hàng hóa toàn cầu giảm, dự kiến sẽ tiếp tục giảm khi các cú sốc về nguồn cung trong những năm gần đây giảm bớt. Tuy nhiên, rủi ro căng thẳng địa chính trị gia tăng có thể giữ giá hàng hóa ở mức cao và áp lực cầu mạnh ở một số nền kinh tế có thể khiến lạm phát cơ bản ở mức cao.

Vẫn còn nhiều điều không chắc chắn

Triển vọng của khu vực có thể bị ảnh hưởng bởi nhiều rủi ro khác nhau, trong đó cán cân rủi ro trong ngắn hạn nghiêng về phía giảm.

Rủi ro chính là giá hàng hóa tăng trở lại - có khả năng bị gây ra bởi căng thẳng địa chính trị leo thang và/hoặc điều kiện thời tiết El Niño.

Sự tăng trưởng chậm lại của Trung Quốc do sự yếu kém trong lĩnh vực bất động sản, hoặc ở Mỹ và châu Âu do lãi suất cao hơn trong thời gian dài, có thể lan sang phần còn lại của khu vực thông qua sự sụt giảm về thương mại, đầu tư và du lịch.

Cuộc bầu cử tổng thống Mỹ đang diễn ra cũng có thể gây ra sự bất ổn. Những luận điệu dân túy sôi nổi trong chiến dịch bầu cử có thể dẫn đến tâm lý và các biện pháp bảo hộ tăng cao, dẫn đến biến động thị trường tài chính.

Về lâu dài, khu vực ASEAN+3 phải đối mặt với những thách thức mang tính cơ cấu và lâu năm có thể ảnh hưởng đến sự ổn định kinh tế và tài chính của khu vực. Căng thẳng địa chính trị leo thang sẽ tác động tiêu cực đến dòng chảy thương mại và đầu tư, đồng thời dẫn đến một môi trường bị chia cắt và không ổn định hơn. Những rủi ro dài hạn khác, chẳng hạn như biến đổi khí hậu, các mối đe dọa an ninh mạng và sự xuất hiện của các đại dịch trong tương lai, cũng vẫn tồn tại.

Cơ hội đúng lúc để xây dựng lại không gian chính sách

Với tốc độ tăng trưởng mạnh mẽ và tình trạng giảm phát tiếp tục, các nền kinh tế ASEAN+3 cần xây dựng lại không gian chính sách để giải quyết các nhu cầu dài hạn và tăng cường khả năng phục hồi.

Hầu hết các nền kinh tế đã tiếp tục củng cố tài chính vào năm 2023 nhưng chỉ phục hồi được một phần không gian chính sách đã mất do đại dịch COVID-19. Trong tương lai, chính sách tài khóa phải cân bằng giữa việc khôi phục vùng đệm tài chính và hỗ trợ cho tăng trưởng. Bất kỳ sự chậm trễ nào cũng có thể làm gia tăng mối lo ngại của công chúng về tính bền vững của nợ công do tỷ lệ nợ trên GDP cao hơn ở hầu hết các nền kinh tế khu vực.

Trong khi đó, hầu hết các ngân hàng trung ương đều giữ chính sách tiền tệ tương đối chặt chẽ để kiềm chế lạm phát. Ngoài Trung Quốc và Việt Nam, lãi suất chính sách ở các nước còn lại trong khu vực vẫn ở mức hoặc cao hơn mức trước đại dịch COVID-19.

Bất chấp các dấu hiệu lạm phát toàn phần đạt đỉnh điểm vào cuối năm 2023, nguy cơ giảm phát không đồng đều và rủi ro lạm phát tăng cao đòi hỏi phải có những điều chỉnh chính sách thật cẩn thận. Các nền kinh tế có lạm phát lõi tăng cao nên duy trì lãi suất ở mức hạn chế để neo kỳ vọng, trong khi những nền kinh tế có tỷ lệ lạm phát nhanh và tăng trưởng chậm có thể có quan điểm chính sách tiền tệ hỗ trợ (nới lỏng) hơn.

Trong tương lai, việc phối hợp chính sách và tiếp tục cải cách cơ cấu sẽ rất quan trọng để nâng cao tiềm năng tăng trưởng vốn đã bị ảnh hưởng bởi đại dịch COVID-19 và có thể bị đè nặng thêm bởi dân số già đang già hóa, căng thẳng địa chính trị gia tăng và những thay đổi công nghệ nhanh chóng.

Các chính sách thúc đẩy đầu tư vào các lĩnh vực cải thiện năng suất và khả năng chống chịu sẽ là điều bắt buộc. Tăng cường hợp tác khu vực để nâng cao khả năng phục hồi chung cũng sẽ hỗ trợ tăng trưởng, cho phép ASEAN+3 tiếp tục là điểm sáng trong nền kinh tế toàn cầu đang ngày càng có nhiều phức tạp.