Dự báo thị trường chứng khoán có thể điều chỉnh trong ngắn hạn

Sau hơn 5 tháng tăng, chỉ số VN-Index được dự báo có thể điều chỉnh trong ngắn hạn, trong bối cảnh thị trường bất động sản ấm lên có thể có sự dịch chuyển dòng tiền, cũng như áp lực tỷ lệ vay margin tăng nhanh 3 tháng qua.

Mirae Asset mới công bố báo cáo nhận định thị trường, giữ quan điểm lạc quan về tăng trưởng kinh tế của Việt Nam cho năm 2024. Sự lạc quan này được củng cố bởi một số thay đổi chính sách tích cực.

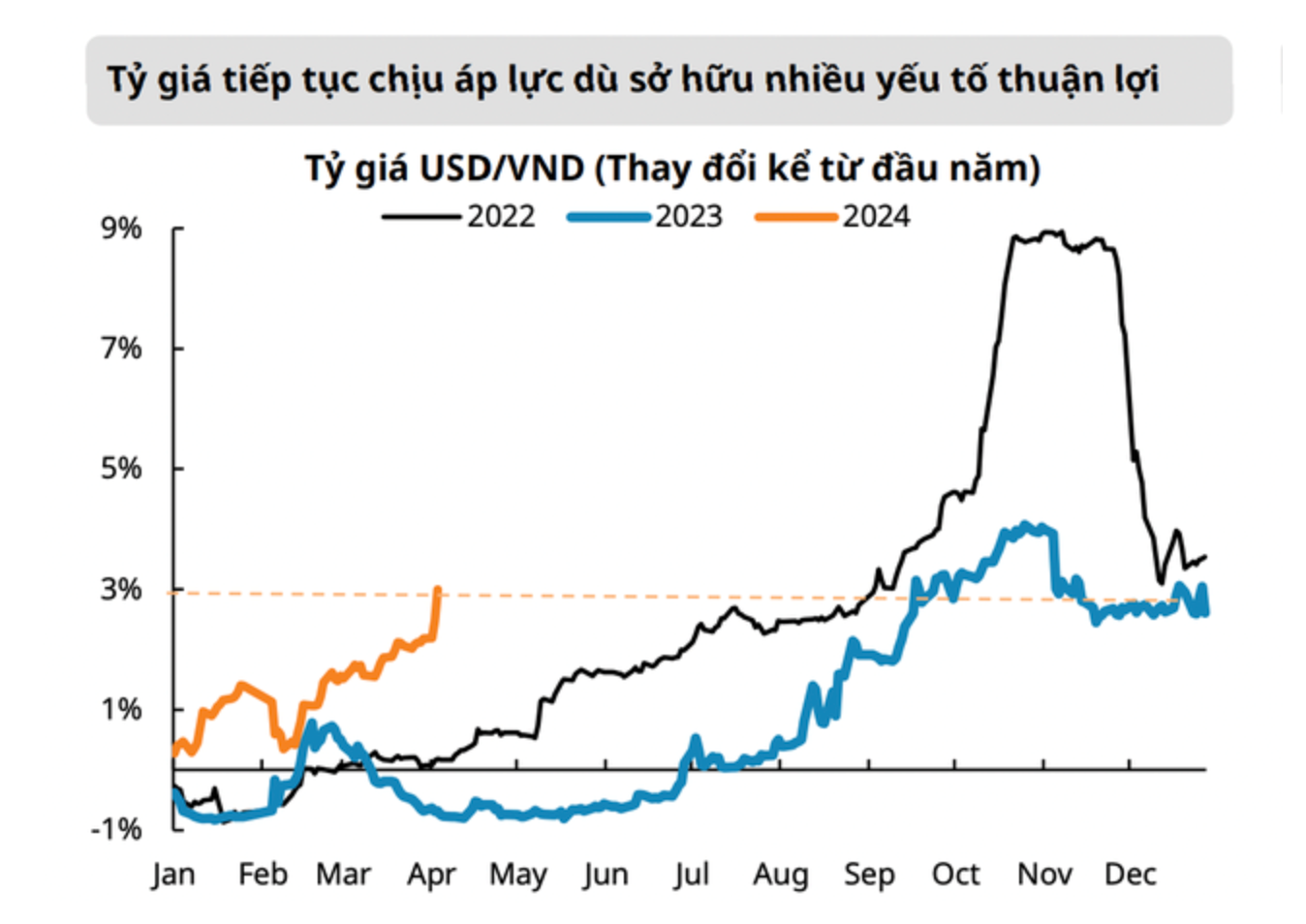

Mirae Asset cho biết, áp lực đối với tỷ giá dự kiến sẽ tiếp tục cho đến khi FED chính thức bắt đầu cắt giảm lãi suất. Tuy nhiên, tác động thực tế sẽ khác biệt so với hai năm trước do bối cảnh kinh tế hiện tại đã thấy sự cải thiện đáng kể, kết hợp với các biện pháp can thiệp sớm của Ngân hàng Nhà nước (NHNN) thông qua việc sửa đổi Thông tư 02/2021/TT-NHNN, nhằm mục đích mở rộng phạm vi can thiệp bằng cách kiểm soát mức chênh lệch hoán đổi (swap gaps).

"Nhìn chung, việc giảm quy mô phát hành T-bill của NHNN, cùng với việc điều chỉnh lãi suất phát hành trong những phiên gần đây, phản ánh sự linh hoạt và cách tiếp cận có đo lường của phía NHNN trong việc can thiệp vào tỷ giá hối đoái. Thay vì vội vàng hành động, chúng tôi tin rằng NHNN đang dần chuẩn bị các phương án tiếp theo nhằm giảm áp lực tỷ giá hối đoái, có khả năng sẽ bắt đầu với việc bán hợp đồng kỳ hạn đối với đồng USD", báo cáo Mirae Asset nêu.

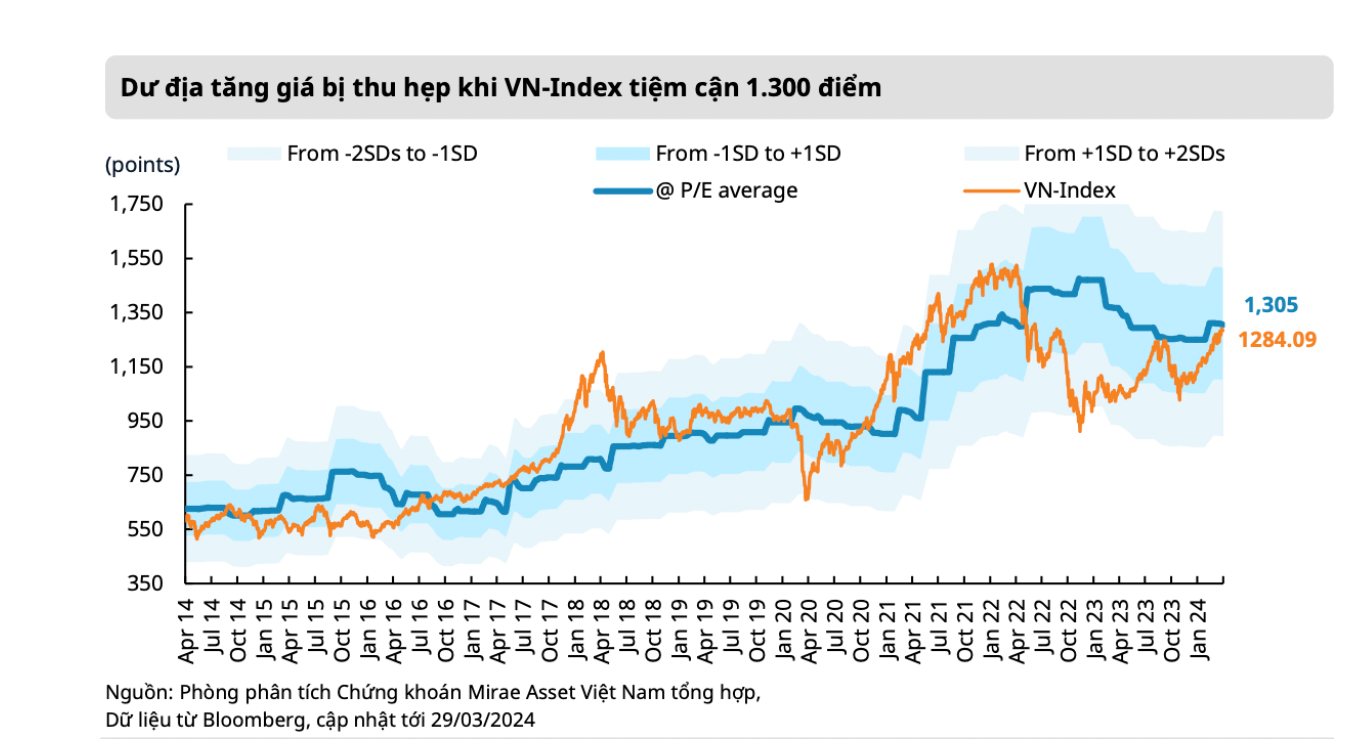

Theo Mirae Asset, sự lạc quan về triển vọng vĩ mô được củng cố bởi một số thay đổi chính sách tích cực, nhưng những tuần tăng điểm gần đây đã phần nào thu hẹp dư địa cho xu hướng tăng sắp tới khi VN-Index tiến gần đến mốc 1.300 điểm, tương ứng với mức P/E bình quân của 10 năm gần nhất.

Chuyên gia Mirae Asset cũng cho biết, những thay đổi trong chính sách như thúc đẩy giải ngân đầu tư công và quyết tâm của Chính phủ trong việc nâng cấp thị trường chứng khoán để đáp ứng tiêu chí nâng hạng của FTSE vào năm 2025 đã thúc đẩy giá trị của ngành Dịch vụ Tài chính vượt qua biên độ tứ phân vị theo mức P/E trong 10 năm gần nhất, phản ánh kỳ vọng của nhà đầu tư về triển vọng tăng trưởng lợi nhuận trong tương lai, bởi đây sẽ là một trong những nhóm ngành hưởng lợi chính.

Diễn biến tích cực của thị trường trong những tháng qua phần lớn đến từ ngành Ngân hàng. Tuy nhiên, Mirae Asset cũng lưu ý rằng, những đợt tăng giá trong 3 tháng gần nhất đã đặt phần lớn cổ phiếu thuộc nhóm Ngân hàng trong rổ VN30 giao dịch quanh vùng giá trị trung bình P/B cộng với một độ lệch chuẩn so với tỷ lệ P/B trung bình từ 5 -10 năm. Điều này làm tăng rủi ro của các đợt điều chỉnh nhằm quay về vùng cân bằng tại những cổ phiếu này khi nhà đầu tư cố gắng hiện thực hóa lợi nhuận sau các đợt tăng giá đáng kể trước đó.

Do đó, đây có khả năng là một rủi ro tiềm ẩn, khi mà bất kỳ giai đoạn điều chỉnh nào trong nhóm Ngân hàng có thể gây áp lực giảm điểm cho VN-Index trong tháng 4, do tỷ trọng vốn hóa đáng kể của ngành.

Tương tự, SGI Capital cũng để cập đến áp lực tỷ giá, trong trường hợp NHNN bán ra USD để ổn định tỷ giá, SGI Capital cho rằng điều này có thể sẽ ảnh hưởng tiêu cực tới thanh khoản và lãi suất. Cộng bối cảnh huy động chậm hơn tăng trưởng tín dụng ở ba tháng đầu năm 2024 và LDR của các ngân hàng vẫn ở mức cao, mặt bằng lãi suất đã tạo đáy và có thể nhích tăng trở lại nếu tăng trưởng tín dụng tăng tốc.

Mặt khác việc thị trường bất động sản cũng đang ấm lên với giao dịch sôi động hơn ở các thị trường lớn có nhu cầu sử dụng thực và nguồn cung hạn chế nếu tiếp tục lan tỏa sẽ đánh dấu giai đoạn chuyển pha và dòng tiền vào kênh chứng khoán sẽ chịu áp lực cạnh tranh từ kênh bất động sản.

SGI Capital cũng chỉ ra nhiều áp lực lên dòng tiền trên TTCK như tỷ lệ margin tăng nhanh trong 3 tháng vừa qua; áp lực từ nhà đầu tư nước ngoài liên tục bán ròng; áp lực từ kế hoạch phát hành của nhiều công ty niêm yết trong quý II và lượng bán ròng của cổ đông nội bộ cũng tăng lên. Trong khi đó, thanh khoản của thị trường gần đây bị thu hút vào một số nhóm cổ phiếu có tính đầu cơ cao và định giá đắt với nguồn cung rất lớn. Do đó, nhu cầu mua đã nhanh chóng được đáp ứng và thị trường tiềm ẩn rủi ro điều chỉnh trong ngắn hạn.

“Sau hơn 5 tháng tăng, báo cáo cho rằng một nhịp điều chỉnh và tích lũy là cần thiết để thị trường tìm lại điểm cân bằng và phân bổ lại dòng tiền hợp lý hơn cho xu hướng tích cực dài hạn cùng đà phục hồi chung của nền kinh tế”, báo cáo của SGI Capital cho biết.