Lãi suất huy động của nhóm ngân hàng Big 4 có thay đổi nửa cuối năm?

Sự tham gia vào cuộc đua tăng lãi suất huy động của Agribank mới đây khiến câu hỏi "xu hướng lãi suất trong 3 - 6 tháng tới ra sao" càng nóng hơn.

Nguyên nhân là trong giai đoạn căng tỷ giá vừa qua, các ngân hàng thương mại đã liên tục tăng lãi suất tiết kiệm dưới tác động điều tiết chính sách, bởi các công cụ lãi suất điều hành như tăng lãi suất trên thị trường OMO, phát hành tín phiếu, (và một số phiên đấu giá vàng), bán dự trữ ngoại hối để ổn định cung ngoại tệ..., đẩy lãi suất liên ngân hàng lên cao.

Tuy nhiên, dù các ngân hàng thương mại tăng lãi suất tiết kiệm nhiều đợt và liên tục, bao gồm cả lãi suất của kỳ hạn từ 6-12 tháng và trên 12 tháng - nhóm lãi suất có thể tác động đến mặt bằng lãi suất tương lai khi đến điểm rơi hòa chi phí vốn, thì các ngân hàng Big 4 gồm Vietcombank, VietinBank, BIDV và Agribank vẫn giữ mặt bằng lãi suất thấp hơn so với thị trường. Điều này được nhận định là sự thể hiện tất yếu, tiên phong thực thi chủ trương giảm chi phí, nỗ lực giảm lãi vay, cải thiện các điều kiện tiếp cận tín dụng nhằm hỗ trợ tăng trưởng kinh tế của nhóm ngân hàng có vốn Nhà nước.

Mặt khác, theo các chuyên gia ACBS, nhóm ngân hàng Big 4 cũng có sự thuận lợi hơn so với các ngân hàng quy mô nhỏ khi ít chịu sức ép bởi tỷ giá và thanh khoản, nhờ các khoản tiền gửi của Kho bạc Nhà nước.

Tuy nhiên đến thời điểm hiện nay, sự rục rịch của nhóm này, cụ thể là việc gia nhập làn sóng tăng lãi suất trên thị trường của Agribank vào tháng 8, khiến thị trường dồn sự chú ý vào động thái lãi suất chung của nhóm Big 4. Đây là nhóm có thị phần tín dụng lớn trên thị trường, có tầm ảnh hưởng về lãi suất và thanh khoản. Mỗi động thái của ngân hàng nhóm đều được thị trường theo dõi liệu có phải là “bật tín hiệu” hoặc sự “dò đường” của chính sách lãi suất điều hành.

Với động thái tăng lãi suất của Agribank, cụ thể nhà băng 100% vốn Nhà nước duy nhất trong nhóm Big 4 và chưa niêm yết này đã ban hành biểu lãi suất mới, ghi nhận tăng đáng kể 0,2-0,3 điểm % tại các kỳ hạn. Theo đó, lãi suất của Agribank có sự thay đổi ở các kỳ hạn gồm: Lãi suất kỳ hạn 1 tháng tăng lên mức 1,7%/năm; Lãi suất kỳ hạn 3 tháng tăng lên mức 2,0%/năm; Lãi suất kỳ hạn 6-9 tháng tăng lên mức 3,0%/năm; Lãi suất kỳ hạn 12-18 tháng tăng lên mức 4,7%/năm; Lãi suất kỳ hạn 24-36 tháng tăng lên mức 4,8%/năm.

So với các ngân hàng cùng nhóm, thực tế mức tăng của Agribank vẫn trong mặt bằng chung, chỉ nhỉnh hơn hoặc thấp hơn khoảng 0,1% tùy kỳ hạn/ ngân hàng. Có thể nhìn thấy điều này cụ thể khi lãi suất BIDV hiện dao động trong khoảng 1,7-4,8%/năm. Tương tự ở biểu lãi suất mới, Agribank cũng dao động trong khoảng 1,7-4,8%/năm. VietinBank lãi suất trong khoảng 2,0 - 5,0%/năm. Vietcombank lãi suất dao động trong khoảng 1,6- 4,7%/năm.

Như vậy, mức lãi suất huy động cao nhất của cả 4 ngân hàng trong nhóm Big 4 vẫn giữ ở quanh 4,8% (trừ VietinBank)- và chỉ cao hơn lãi suất tái chiết khấu 0,3% (4,5%) áp dụng theo Quyết định 1123/QĐ-NHNN ngày 16/06/2023 của NHNN. Mức này cũng chỉ cao hơn 0,05% so với mức lãi suất tối đa áp dụng đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng là 4,75%/năm theo Quyết định 1124/QĐ-NHNN.

Có thể nói là nhìn chung đến hiện tại, nhóm Big 4 vẫn đang giữ mặt bằng lãi suất huy động thấp tối đa và sát với quy định; chưa kể có những thời điểm còn thấp hơn so với lãi suất liên ngân hàng được áp giao dịch qua đêm. Kể cả sau động thái hạ lãi suất công cụ OMO của NHNN ngày 5/8 để hỗ trợ vốn chi phí thấp và thanh khoản tốt hơn cho các ngân hàng trong giai đoạn cần đẩy mạnh tăng trưởng cho vay, lãi suất liên ngân hàng cũng chỉ về mức 4,35% (áp dụng tại ngày 9/8, được NHNN cập nhật gần nhất) - không thấp hơn bao nhiêu so với mốc huy động 4,8% mà nhóm Big 4 đang áp dụng.

Ở khía cạnh công khai lãi suất cho vay bình quân và chênh lệch lãi suất bình quân tháng 7/2024 của Agribank theo quy định, hiện đang niêm yết biểu lãi cho vay khá thấp. Cụ thể: Lãi suất cho vay ngắn hạn với lĩnh vực ưu tiên: 4,0%/ năm; Lãi suất cho vay ngắn hạn thông thường (tối thiểu) 5%/năm; lãi suất cho vay trung và dài hạn thông thường (tối thiểu) 5,5%. Cho vay thẻ tín dụng 13,0%/năm. Lãi suất cho vay bình quân của Agribank là 7,06% năm trong đó chi phí vốn bình quân là 5,51%/ năm; Chênh lệch 1,55%.

Có thể hiểu Agribank vẫn đang giữ chênh lệch ở biên rất mỏng theo hướng hỗ trợ tối đa khách hàng về giá vốn khi vay. Với mức lãi suất này, giả định chi phí vốn điều chỉnh theo biểu huy động mới, việc nhích lãi suất vay nếu có cũng không đáng kể. Tất nhiên, điều này không bao gồm trường hợp khi các loại lãi suất điều hành có thay đổi, cũng như các ngân hàng có nhu cầu bổ sung thanh khoản cao, cho vay tốt trong mục tiêu tăng trưởng tín dụng cao... những tháng còn lại của năm.

Trong “cuộc đua” lãi suất huy động nói chung từ nay đến cuối năm, ông Đoàn Minh Tuấn - Trưởng phòng Nghiên cứu và Phân tích FIDT nhận định, khả năng các ngân hàng Big 4 vẫn sẽ tiếp tục giữ mặt bằng thấp như hiện tại.

Tuy nhiên, ông Tuấn cũng cho rằng xu hướng lãi suất của nhóm ngân hàng Big 4 sẽ đi theo 2 kịch bản:

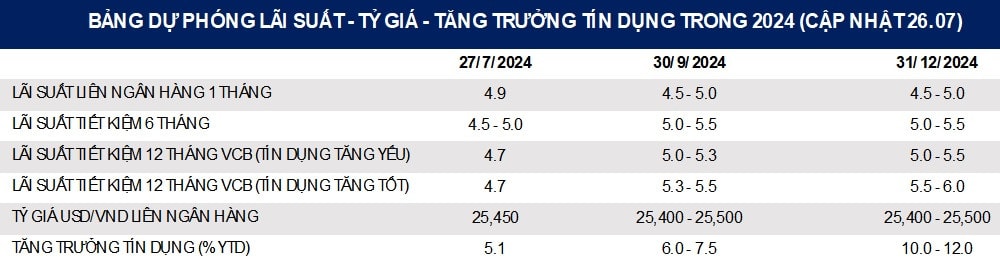

Thứ nhất, nếu tăng trưởng tín dụng cao, đến hết quý III có thể đạt 90% chỉ tiêu mà huy động không tăng trưởng mạnh, đồng thời không có rủi ro thay đổi của các biến số vĩ mô dẫn đến thay đổi lãi suất điều hành, thì khả năng “trần” lãi huy động cao của nhóm, lấy lãi suất tiết kiệm Vietcombank 12 tháng hiện tại dự phóng, có thể điều chỉnh nhẹ ở mức 5,0%.

Thứ hai, ở kịch bản cao hơn, tăng trưởng tín dụng hệ thống đạt mục tiêu 14-15%, lãi suất huy động cao nhất của nhóm (theo lãi suất 12 tháng Vietcombank) có thể lên mức 5,5% -6,0%, là mức tăng phù hợp tăng trưởng kinh tế và không có rủi ro đảo chiều chính sách tiền tệ.