Đánh thuế tiêu thụ đặc biệt với rượu, bia, nước giải khát: Đề xuất cân nhắc phương án 3

Ngoài 2 phương án Bộ Tài chính đưa lên, trên cơ sở kết quả nghiên cứu đánh giá tác động của dự thảo tăng thuế TTĐB, phương án 3 được đánh giá hài hòa các lợi ích…

Cân đong cả 3 phương án…

Chiều ngày 25/11, Hiệp hội Bia, Rượu, Nước Giải khát Việt Nam (VBA) đã chủ trì tổ chức Hội thảo Công bố “Báo cáo đánh giá tác động của dự thảo tăng thuế tiêu thụ đặc biệt (TTĐB) đối với mặt hàng bia”. Báo cáo do Viện Nghiên cứu Chiến lược, Chính sách Công Thương (Bộ Công Thương), Viện Nghiên cứu Đồ uống Việt Nam phối hợp với nhóm chuyên gia của Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) và Tổng cục Thống kê (TCTK) thực hiện.

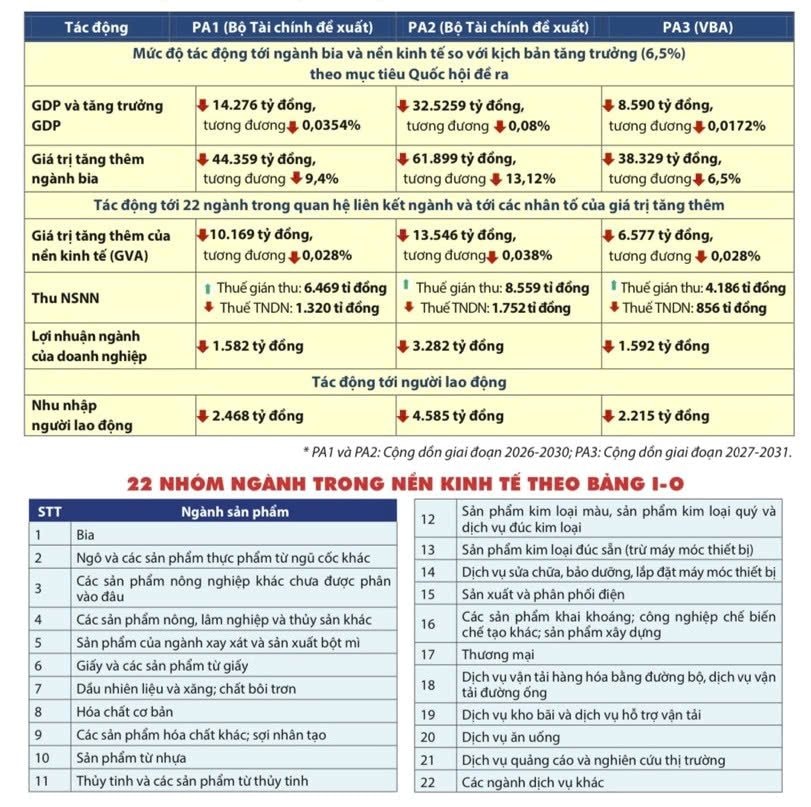

Nhóm nghiên cứu đã sử dụng số liệu chính thống, đáng tin cậy, trên cơ sở kết hợp các phương pháp nghiên cứu khác nhau. Theo đó, nhóm nghiên cứu phân nhóm bảng I-O gồm 22 ngành, trong đó có ngành bia. Các tác động được đo lường bao gồm: Tác động tới giá trị sản xuất, giá trị tăng thêm (VA) của ngành bia và tác động tới toàn bộ nền kinh tế trên các khía cạnh: Tổng giá trị tăng thêm (GVA), GDP, nguồn thu ngân sách nhà nước (NSNN) từ thuế gián thu và thuế trực thu; thu nhập của người lao động.

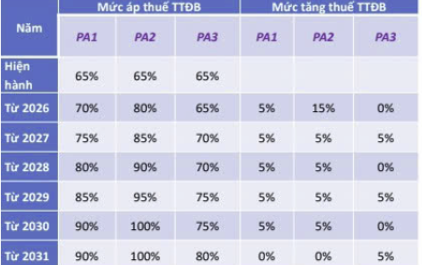

Đánh giá về các tác động tăng thuế, nhóm nghiên cứu đã thực hiện với 3 phương án gồm Phương án 1 và Phương án 2 của Bộ Tài chính, và Phương án 3 của VBA.

Với các minh chứng dựa trên dữ liệu chính thống, phương pháp khoa học và phân tích các thông tin cập nhật của ngành, nhóm nghiên cứu nhận thấy về tác động kinh tế, với cả 3 phương án tăng thuế đều ảnh hưởng tới sản xuất của ngành bia, từ đó làm giảm sản xuất của 21 ngành làm đầu vào cho ngành bia trong nền kinh tế.

Khi tăng thuế TTĐB đối với bia thì nguồn thu NSNN từ thuế sản phẩm (thuế gián thu) trong cả 3 phương án đều tăng. Tuy nhiên, nguồn thu NSNN từ thuế gián thu chỉ tăng trong ngắn hạn. Mặt khác, việc tăng thuế ảnh hưởng gián tiếp đến cơ hội việc làm và thu nhập của người lao động. Hệ quả là làm suy giảm GDP của nền kinh tế.

Vì vậy, trên cơ sở căn cứ vào tổng quan, thực trạng chung của doanh nghiệp ngành bia là ngành dễ bị tổn thương trước các cú sốc, bao gồm cả những thay đổi về chính sách, nhóm nghiên cứu đề xuất cân nhắc lựa chọn Phương án 3 vì phương án này hài hòa hơn về các mục tiêu, tác động tiêu cực tới nền kinh tế ở mức giảm nhẹ hơn, đảm bảo mức độ ổn định tương đối về chính sách, hạn chế được những rủi ro ảnh hưởng tới cơ hội việc làm và thu nhập của người lao động, an sinh xã hội.

Phát biểu tại Hội thảo, bà Nguyễn Thị Cúc, Chủ tịch Hiệp hội tư vấn thuế Việt Nam đánh giá cao đề tài nghiên cứu. Bà Cúc cho biết, hiện dự thảo Chính phủ/ Bộ Tài chính trình Quốc hội vẫn là 2 phương án, chưa có phương án 3. “Phương án 2 quá cao và sốc, phương án 1 tăng 5% là tương đối hợp đối hợp lý. Tuy nhiên, lộ trình tăng thế nào, 2 năm/ lần hay 1 năm/ lần cần được lưu ý đến. Thời điểm áp dụng thế nào cũng cần cân nhắc. Tôi nghĩ việc Quốc hội đưa ra thêm một Phương án 3 nữa là khó nhưng cũng cần tham khảo…”, bà Cúc phát biểu.

Đánh giá cao kết quả nghiên cứu vừa công bố, PGS, TS. Ngô Trí Long, nguyên Viện trưởng Viện Nghiên cứu thị trường giá cả (Bộ Tài chính) bày tỏ sự tiếc nuối bởi nghiên cứu này không làm sớm hơn để cơ quan soạn thảo đưa vào dự thảo.

“Giờ thì đã có 2 phương án để thảo luận rồi, việc đưa ra phương án 3 để Quốc hội thảo luận là gần như không thể, song truyền thông phải mạnh để các đại biểu Quốc hội biết, tham khảo ý kiến”, ông Long đề xuất.

Ông Long đồng thời nhấn mạnh: “Phải đạt được mục tiêu: Giảm nhu cầu tiêu dùng; Thu NSNN; Công bằng và cân bằng, bảo vệ sản xuất trong nước; Phải chính xác, thuyết phục”.

Ông Phạm Tuấn Khải, Nguyên Phó Chủ tịch Hội đồng tư vấn Cải cách thủ tục hành chính của Thủ tướng, nguyên Vụ trưởng Vụ Pháp luật, Văn phòng Chính phủ cũng cho rằng, kết quả này nên được gửi tới các nhà hoạch định chính sách để tham khảo. “Các đại biểu Quốc hội khi tham khảo những thông tin này sẽ thận trọng hơn, dè dặt hơn vì có thể dự báo được những tác động…”, ông Khải nói đồng thời đề nghị: “Cả 3 phương án này nên cân nhắc. Chẳng hạn lộ trình giao cho Chính phủ quy định theo thời điểm. Cách xây dựng pháp luật nên xuất phát từ thực tiễn, yêu cầu cuộc sống đặt ra, tùy từng thời điểm nhất định…”

Được biết, dự án Luật thuế TTĐB (sửa đổi) đã được Quốc hội thảo luận tại tổ hôm 22/11, ngày 27/11 sẽ thảo luận tại Hội trường. Theo lộ trình, tháng 5/2025 Quốc hội mới “bấm nút” thông qua.

“Chúng ta vẫn còn nhiều thời gian. Chúng ta cần tôn trọng hiện thực, đa chiều. Các đại biểu Quốc hội cầu thị, lắng nghe, tham khảo…”, PGS. TS, Nguyễn Văn Việt, Chủ tịch VBA bày tỏ.