Hoạt động cho vay của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam - Thực trạng và những khuyến nghị

Nghiên cứu nhằm đánh giá hoạt động cho vay của Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) trong giai đoạn 2019-2023. Tác giả sử dụng phương pháp nghiên cứu định tính và định lượng, phương pháp thống kê và so sánh, phương pháp phân tích dữ liệu thu thập từ Báo cáo và Website của Ngân hàng nhà nước (NHNN), Báo cáo Kết quả hoạt động kinh doanh của một số Ngân hàng thương mại (NHTM), nghiên cứu thực tế tại BIDV và các nghiên cứu trong, ngoài nước liên quan. Thông qua kết quả nghiên cứu hoạt động cho vay của BIDV, nhóm tác giả đề xuất một số giải pháp, khuyến nghị nhằm nâng cao chất lượng hoạt động cho vay của BIDV trong thời gian tới.

Từ khóa: Dư nợ cho vay, cơ cấu cho vay, thị phần cho vay

Lending activities of the Joint Stock Commercial Bank for Investment and Development of Vietnam - Current situation and recommendations

This study aims to evaluate the lending activities of the Joint Stock Commercial Bank for Investment and Development of Vietnam (BIDV) in the period of 2019-2023. The author uses qualitative and quantitative research methods, statistical and comparative methods, data analysis methods collected from the Reports and Websites of the State Bank of Vietnam (SBV), Business Performance Reports of some commercial banks (CBs), practical research at BIDV and related domestic and foreign studies. Through the research results of BIDV's lending activities, the authors propose a number of solutions and recommendations to improve the quality of BIDV's lending activities in the coming time.

Keywords: Outstanding loans, loan structure, lending market share

Đặt vấn đề

Trong hoạt động kinh doanh của các ngân hàng, cho vay có vai trò quan trọng ảnh hưởng trực tiếp đến hiệu quả hoạt động, sự an toàn của ngân hàng và củng cố niềm tin đối với khách hàng. Do đó, hoạt động cho vay của các NHTM là vấn đề đã và đang được các nhà quản trị ngân hàng cũng như ngành Ngân hàng quan tâm. So với các quốc gia trong khu vực, dư nợ cho vay của các NHTM tại Việt Nam nói chung và của BIDV nói riêng hiện nay nhìn chung còn khá khiêm tốn. Để có thể nâng cao năng lực trong hoạt động kinh doanh, tăng khả năng cạnh tranh đòi hỏi BIDV cần có những giải pháp nhằm nâng chất lượng hoạt động cho vay của mình... bởi đây là nhân tố quan trọng, giúp BIDV có hoạt động kinh doanh một cách an toàn, bền vững và có khả năng cạnh tranh với các NHTM khác trong khu vực và trên thế giới trong điều kiện hiện nay.

Phương pháp nghiên cứu

Phương pháp thu thập dữ liệu

Dữ liệu được sử dụng trong nghiên cứu là dữ liệu thứ cấp được thu thập từ báo cáo và website của NHNN, từ báo cáo Kết quả hoạt động kinh doanh của 4 ngân hàng lớn nhất tại thị trường Việt Nam (Big4), bao gồm: NHTMCP Ngoại thương Việt Nam (VCB); NHTMCP Công thương Việt Nam (CTG); NHTMCP Đầu tư và Phát triển Việt Nam (BIDV); Ngân hàng Nông nghiệp và Phát triển Nông thôn Việt Nam (AGR), từ nghiên cứu thực tế tại BIDV trong giai đoạn 2019-2023 và các nghiên cứu trong, ngoài nước liên quan đến vấn đề cho vay của NHTM.

Phương pháp phân tích dữ liệu

Nghiên cứu sử dụng phương pháp nghiên cứu định tính và định lượng, phương pháp thống kê và so sánh để đánh giá hoạt động cho vay của BIDV. Thông qua các kết quả thu thập được, tác giả sử dụng phương pháp phân tích để đưa ra những nhận xét và đề xuất, khuyến nghị nhằm nâng cao chất lượng hoạt động cho vay của BIDV trong thời gian tới.

Kết quả nghiên cứu

Về quy mô và tốc độ tăng trưởng dư nợ cho vay

Bảng 1: Quy mô và tốc độ tăng trưởng dư nợ cho vay của BIDV giai đoạn 2019-2023

Đơn vị tính: Nghìn tỷ đồng

| Chỉ tiêu | 2019 | 2020 | 2021 | 2022 | 2023 |

| Quy mô | 1.134 | 1.230 | 1.368 | 1.500 | 1.748 |

| Tốc độ tăng trưởng | 12,2% | 8,5% | 11,2% | 9,6% | 16,5% |

Nguồn: Báo cáo kết quả hoạt động kinh doanh của BIDV các năm 2019-2023

Trong giai đoạn 2018-2023, dư nợ cho vay của BIDV luôn có sự gia tăng về quy mô so với năm trước, tốc độ tăng trưởng bình quân đạt 11,6%. Trong đó năm 2020 do ảnh hưởng của COVID-19, tăng trưởng dư nợ cho vay thấp nhất giai đoạn (đạt 8,5%) do nhu cầu vay vốn của nhiều nhóm doanh nghiệp sụt giảm. Bên cạnh đó, nhu cầu vay vốn của khách hàng cá nhân cũng giảm mạnh do thu nhập không ổn định. Năm 2023, có quy mô và tốc độ tăng trưởng dư nợ cho vay cao nhất giai đoạn 2019-2023 và đạt 1.748 nghìn tỷ đồng, tăng 248 nghìn tỷ đồng (tương đương tăng 16,5%) so với năm 2022 và tuân thủ giới hạn cho vay NHNN giao.

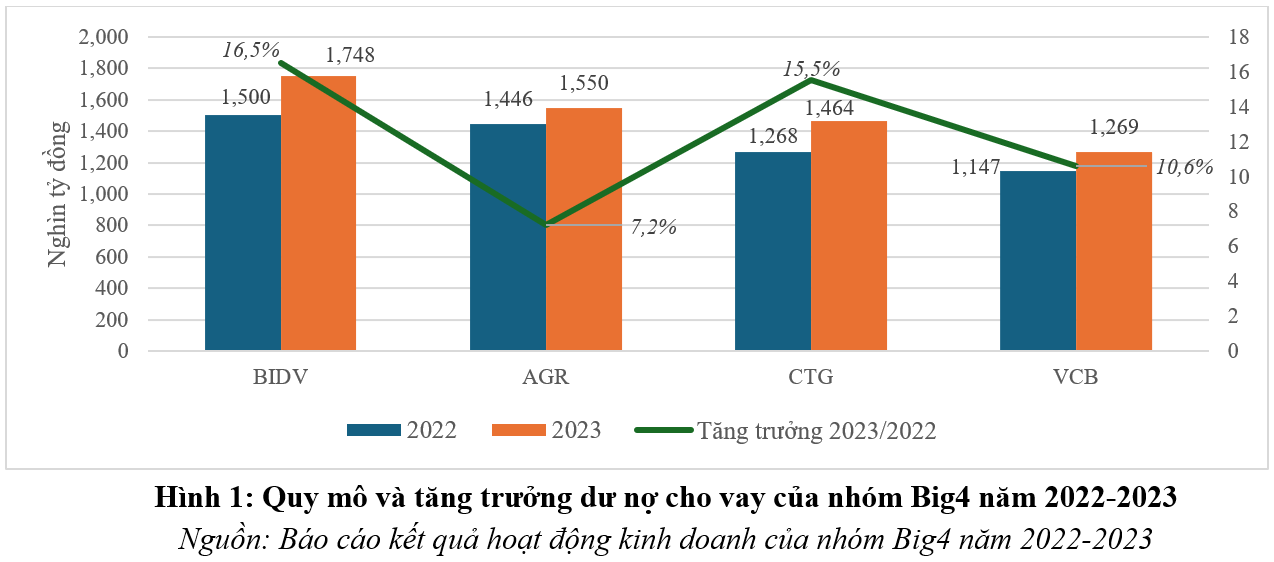

Năm 2023, quy mô dư nợ cho vay của BIDV tiếp tục giữ vị trí đứng đầu trong nhóm Big4. Song, khoảng cách giữa BIDV được nới rộng hơn so với năm 2022 lần lượt: với ngân hàng xếp thứ 2 (AGR) là 198 nghìn tỷ đồng; với ngân hàng xếp thứ 3 (CTG) là 284 nghìn tỷ đồng và với ngân hàng xếp thứ 4 (VCB) là 479 nghìn tỷ đồng. Tốc độ tăng trưởng dư nợ cho vay của BIDV năm 2023 là 16,5% (cao nhất trong nhóm Big4); CTG đứng thứ 2 với mức tăng trưởng 15,5%; VCB đứng thứ 3 với mức tăng trưởng 10,6% và AGR đứng thứ 4 với mức tăng trưởng 7,2%.

Về cơ cấu dư nợ cho vay:

Bảng 2: Cơ cấu dư nợ cho vay theo đối tượng khách hàng của BIDV giai đoạn 2019-2023

Đơn vị tính: Nghìn tỷ đồng; %

| Nội dung | 2019 | 2020 | 2021 | 2022 | 2023 | |||||

| Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | |

| Bán lẻ | 398 | 35,1 | 440 | 35,8 | 542 | 39,6 | 656 | 43,7 | 773 | 44,2 |

| KH FDI | 23 | 2,0 | 26 | 2,1 | 28 | 2,1 | 31 | 2,1 | 45 | 2,6 |

| KHDN khác | 713 | 62,9 | 764 | 62,1 | 798 | 58,3 | 813 | 54,2 | 930 | 53,2 |

| Tổng số | 1.134 | 100 | 1.230 | 100 | 1.368 | 100 | 1.500 | 100 | 1.748 | 100 |

Nguồn: Báo cáo kết quả hoạt động kinh doanh của BIDV các năm 2019-2023

- Dư nợ cho vay trong giai đoạn 2029-2023 của BIDV tập trung chuyển dịch sang phân khúc bán lẻ và có xu hướng gia tăng cả về quy mô và tỷ trọng trong tổng dư nợ tín dụng. Đặc biệt năm 2022 và năm 2023, BIDV đã tập trung triển khai các sản phẩm dịch vụ cho vay đối với khách hàng bán lẻ, đáp ứng đa dạng nhu cầu khách hàng, cũng như các gói, chính sách cho vay nhằm thu hút, kích thích tăng trưởng dư nợ cho vay bán lẻ. Theo đó, quy mô dư nợ cho vay bán lẻ năm 2022 đã đạt 656 nghìn tỷ đồng, chiếm tỷ trọng 43,7% và 2023 quy mô đạt 773 nghìn tỷ đồng, chiếm tỷ trọng 43,2% trong tổng dư nợ tín dụng.

- Dư nợ cho vay phân khúc FDI trong giai đoạn 2029-2023 của BIDV có xu hướng gia tăng qua các năm. Song, chiếm tỷ trọng nhỏ (2,0-2,6%) so với tổng dư nợ tín dụng.

- Dư nợ cho vay phân khúc khách hàng doanh nghiệp khác (bao gồm khách hàng doanh nghiệp lớn và khách hàng doanh nghiệp nhỏ và vừa) trong giai đoạn 2029-2023 của BIDV có xu hướng tăng về quy mô nhưng giảm về tỷ trọng trong tổng dư nợ tín dụng. Năm 2023, BIDV chủ trương giảm dần quy mô quan hệ đối với KHDN lớn không hiệu quả, tiềm ẩn rủi ro cao... do đó, cơ cấu danh mục tín dụng, giảm dần mức độ phụ thuộc, tập trung cho vay đối với khách hàng lớn, nhóm khách hàng lớn. Vì vây, dư nợ cho vay KHDN lớn của BIDV đạt 517 nghìn tỷ, tăng 12,1% so với năm 2022. Trong khi đó, dư nợ cho vay phân khúc KHDNNVV năm 2023 đạt 383 nghìn tỷ, tăng 17,2% so với năm 2022.

Năm 2023, BIDV chủ động thực hiện các giải pháp tiết giảm chi phí hoạt động, cơ cấu lại tài sản nợ - có, từ đó có điều kiện giảm lãi suất cho vay, phí dịch vụ hỗ trợ doanh nghiệp trên cơ sở điều chỉnh giảm sàn lãi suất cho vay với mức giảm từ 1,1-1,3%/năm. BIDV chủ động miễn/giảm phí dịch vụ như: Chương trình DigiUp dành cho doanh nghiệp sử dụng sản phẩm ngân hàng số BIDV iBank, BIDV iConnect với hơn 12 loại phí được miễn/giảm, Chương trình Trade Booming ưu đãi về tỷ giá, miễn phí chuyển tiền quốc tế… cho các doanh nghiệp xuất nhập khẩu. Mặt khác, BIDV chủ động thực hiện chương trình số hóa nhằm tinh gọn quy trình, thủ tục cho vay. Theo đó, BIDV là ngân hàng tiên phong trong nghiên cứu, ứng dụng công nghệ; số hóa quy trình từ khâu tiếp nhận nhu cầu vay vốn của doanh nghiệp đến phê duyệt, giải ngân nhằm đơn giản hóa thủ tục; tích cực phát triển và đưa các sản phẩm tín dụng lên kênh số (website, mobile app, SMS), giúp khách hàng dễ dàng tiếp cận dịch vụ, tiết giảm thời gian xử lý. BIDV cũng đẩy mạnh triển khai các cơ chế tài trợ chuỗi cung ứng, số hóa trải nghiệm khách hàng trên phần mềm BIDV SCF với nhiều tính năng tự động.

Bảng 3: Cơ cấu dư nợ cho vay theo kỳ hạn của BIDV giai đoạn 2019-2023

Đơn vị tính: Nghìn tỷ đồng,%

| Nội dung | 2019 | 2020 | 2021 | 2022 | 2023 | |||||

| Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | Quy mô | Tỷ trọng | |

| Ngắn hạn | 710 | 62,6 | 777 | 63,2 | 882 | 64,5 | 977 | 65,1 | 1.159 | 66,3 |

| Trung hạn | 63 | 5,6 | 68 | 5,5 | 74 | 5,4 | 75 | 5,0 | 93 | 5,3 |

| Dài hạn | 361 | 31,8 | 385 | 31,3 | 412 | 30,1 | 448 | 29,9 | 496 | 28,4 |

| Tổng số | 1.134 | 100 | 1.230 | 100 | 1.368 | 100 | 1.500 | 100 | 1.748 | 100 |

Nguồn: Báo cáo kết quả hoạt động kinh doanh của BIDV các năm 2019-2023

Trong tổng dư nợ cho vay theo kỳ hạn giai đoạn 2019-2023, dư nợ cho vay ngắn hạn chiếm tỷ trọng lớn nhất và có xu hướng gia tăng qua các năm (từ 62,6% năm 2019% đến năm 2023 đạt 66,3% tổng dư nợ cho vay). Năm 2023, BIDV đã chủ động thiết kế và ban hành nhiều gói tín dụng ngắn hạn với lãi suất ưu đãi từ 0,5-2%/năm, quy mô lên tới 253 nghìn tỷ đồng nhằm hỗ trợ khách hàng phục hồi, duy trì, phát triển sản xuất - kinh doanh; tỷ trọng cho vay trung hạn có tỷ trọng tương đối ổn định qua các năm (chiếm khoảng 5,0-5,6% tổng dư nợ cho vay); trong khi đó cho vay dài hạn chiếm tỷ trọng giảm dần qua các năm (năm 2019 đạt 31,8% đến năm 2023 đạt 28,4% tổng dư nợ cho vay). Sự dịch chuyển cho vay ngắn hạn trong giai đoạn 2019-2023 gia tăng cho thấy, BIDV đã đầu tư nhiều hơn vào chất lượng tín dụng và đòi hỏi bên vay sử dụng đúng mục đích và tăng chu kỳ sản xuất - kinh doanh trên một sản phẩm hàng hóa, dịch vụ.

Về thị phần cho vay

.png)

Năm 2022, các ngân hàng thuộc nhóm Big4 chiếm 44,9% thị phần cho vay của hệ thống ngân hàng Việt Nam. Trong đó, BIDV đạt 12,6% đứng đầu hệ thống ngân hàng và của nhóm Big4. Năm 2023, các ngân hàng thuộc nhóm Big4 chiếm 44,4% thị phần của hệ thống ngân hàng (giảm 0,5 điểm %) so với năm 2022. BIDV tiếp tục đứng đầu thị trường với thị phần đạt 12,9% (tăng 0,3 điểm %); AGR đạt 11,4% (giảm 0,7 điểm %); CTG đạt 10,8% (tăng 0,2 điểm %) và VCB đạt 9,3% (giảm 0,3 điểm %) so với năm 2022. Thị phần của nhóm Big4 trong giai đoạn 2018-2023 luôn giữ vị trí đứng đầu thị trường, nhưng đang có xu hướng giảm dần. Nguyên nhân một phần là do hạn mức cho vay hàng năm NHNN giao cho các ngân hàng thuộc nhóm Big4 hạn chế hơn so với các NHTMCP khác.

Một số giải pháp, khuyến nghị

Từ kết quả nghiên cứu trên, tác giả đề xuất một số giải pháp, khuyến nghị góp phần nâng cao chất lượng hoạt động cho vay của BIDV trong thời gian tới. Cụ thể:

Một là, điều chỉnh danh mục cho vay

Tiếp tục phát triển các hoạt động dịch vụ ngân hàng, phát triển và cung cấp dịch vụ tiện ích cho khách hàng, thu hút và mở rộng thị phần, tạo sự chuyển biến cơ bản từ thu nhập dịch vụ trong tổng thu nhập của BIDV. Tăng trưởng hoạt động dịch vụ một cách bền vững nhằm hạn chế bớt sự phụ thuộc vào hoạt động tín dụng tiềm ẩn nhiều rủi ro trên cơ sở từng bước điều chỉnh danh mục cho vay làm cơ sở cho việc giảm tỷ trọng tín dụng, tăng các hoạt động phi tín dụng, đây là mục tiêu của các NHTM, song việc thực hiện không dễ. Bởi lẽ, tín dụng luôn được coi là hoat động cơ bản nhất của kinh doanh ngân hàng nhưng cũng mang lại nhiều tổn thất nhất, nếu rủi ro tín dụng xảy ra. Theo đó, giảm tỷ trọng tín dụng, giảm thu lãi từ hoạt động tín dụng, đồng thời tăng tỷ trọng các hoạt động dịch vụ... tăng thu từ những hoạt động phi tín dụng sẽ đảm bảo an toàn trong hoạt động kinh doanh của các NHTM.

Khai thác và sử dụng vốn hiệu quả, đúng bản chất kinh doanh và hoạt động trong lĩnh vực ngân hàng. BIDV cần tập trung vốn cho vay đối với lĩnh vực sản xuất - kinh doanh, đầu tư hợp lý trái phiếu chính phủ, tín phiếu NHNN để đa dạng hóa danh mục đầu tư, nhằm đảm bảo sự ổn định trong hoạt động mỗi khi thị trường biến động.

Hai là, nâng cao chất lượng dịch vụ

Bên cạnh việc nghiên cứu, cải tiến các sản phẩm mới, BIDV cần chú trọng nhiều hơn đến chất lượng hoạt động giao dịch trực tiếp với khách hàng để đảm bảo được sự hài lòng của khách hàng khi sử dụng dịch vụ. Đặc biệt, cần đơn giản hóa hồ sơ và thủ tục để giao dịch của khách hàng được thuận tiện và chính xác, tạo được sự thoải mái cho khách hàng khi sử dụng dịch vụ. Đồng thời, cũng cần hoàn thiện những chuẩn mục trong giao tiếp với khách hàng và định kỳ thực hiện đào tạo, tập huấn cho nhân viên. Thường xuyên đánh giá lại các chuẩn mực này, đảm bảo thực hiện nghiêm túc và xem đây là một trong những chỉ tiêu quan trọng trong việc đánh giá hiệu quả làm việc của nhân viên

Tiếp tục thực hiện việc xây dựng nền tảng khách hàng chiến lược, hoàn thiện cơ chế, chính sách đối với các khách hàng có năng lực tài chính, sản xuất - kinh doanh hiệu quả, có tín nhiệm với ngân hàng; lựa chọn khách hàng, ngành hàng để tập trung phát triển, đa dạng hóa danh mục đầu tư... xây dựng các giải pháp để thu hồi, xử lý nợ xấu nếu xảy ra. Mặt khác, BIDV cần tiếp tục có những giải pháp hỗ trợ khách hàng, như: xem xét miễn, giảm lãi suất; cơ cấu lại kỳ hạn trả nợ phù hợp với dòng tiền của khách hàng; triển khai một cách đồng bộ giải pháp tư vấn tài chính, tham gia tư vấn xây dựng chiến lược sản xuất - kinh doanh, hỗ trợ về tìm kiếm khách hàng tiêu thụ sản phẩm và hợp tác kinh doanh nhằm nâng cao hiệu quả sản xuất - kinh doanh cho doanh nghiệp.

Ba là, nâng cao chất lượng nguồn nhân lực

Nhân lực là nhân tố quan trọng, quyết định sự thành công trong hoạt động kinh doanh của NHTM, để xây dựng được đội ngũ nhân lực có chất lượng, BIDV cần có chính sách hợp lý nhằm thu hút và nâng cao chất lượng nguồn nhân lực thông qua việc tổ chức các chương trình đào tạo về tư duy, kỹ năng quản trị ngân hàng trong thời đại chuyển đổi số dành cho lãnh đạo cấp cao BIDV. Đổi mới nội dung, cách thức tổ chức các chương trình đào tạo cho đội ngũ lãnh đạo cấp trung (Giám đốc tập sự, Lãnh đạo quản lý…). Thường xuyên cập nhật và nâng cao kiến thức, nghiệp vụ chuyên môn cho các nhân viên hiện hữu bằng những khóa học và chương trình đào tạo về chuyên môn... Đồng thời, thực hiện công tác cơ cấu lại, bố trí nhân sự một cách hợp lý và tạo động lực làm việc cho nhân viên cũng là biện pháp nâng cao hiệu quả hoạt động của NHTM.

Ngoài chính sách tuyển dụng và đào tạo, BIDV cũng cần có những chính sách đãi ngộ nhân viên một cách công bằng và cạnh tranh cao, khen thưởng khi hoàn thành công việc, phê bình hay kỷ luật khi vi phạm các quy định của ngân hàng. Để giữ chân nhân viên giỏi, tận tâm với công việc, BIDV cần quan tâm đến các chế độ của nhân viên như lương thưởng, bảo hiểm, khám sức khỏe định kỳ, vay ưu đãi, định kỳ cho nhân viên đi tham quan nghỉ dưỡng… Những chính sách trên sẽ góp phần nâng cao tinh thần trách nhiệm, tăng hiệu quả công việc, khích lệ, động viên tạo nên sự gắn bó lâu dài của nhân viên đối với BIDV.

Bốn là, đẩy mạnh triển khai Chiến lược Chuyển đổi số và Chiến lược phát triển công nghệ thông tin

Thực hiện đồng bộ các giải pháp chuyển đổi số và đẩy nhanh tiến độ triển khai các dự án CNTT trọng điểm, tập trung gia tăng quy mô, giá trị giao dịch từ các dịch vụ ngân hàng số... trên cơ sở quản trị vận hành ổn định, liên tục hệ thống Core Banking mới chuyển đổi và các hệ thống CNTT. Quản trị vận hành hệ thống an ninh, bảo mật, phát hiện và ngăn chặn, xử lý kịp thời các rủi ro, đảm bảo an toàn các hệ thống CNTT của BIDV trong bối cảnh một số ngân hàng đang bị tin tặc tấn công gây thiệt hại.

Phát triển, cải tiến các dự án, công cụ/mô hình quản lý rủi ro, làm nền tảng cho hoạt động quản lý rủi ro hiện đại, chuyên nghiệp, hướng đến thông lệ quốc tế như dự án kiểm định độc lập mô hình đo lường rủi ro thị trường, rủi ro thanh khoản; Trang bị giải pháp hệ thống ALM; Nâng cấp, mở rộng hệ thống phòng chống rửa tiền....

Kết luận

Trên cơ sở kết quả nghiên cứu về hoạt động cho vay tại BIDV giai đoạn 2019-2023, nhóm tác giả đã đề xuất một số giải pháp, khuyến nghị đối với BIDV nhằm nâng cao chất lượng hoạt động cho vay trong thời gian tới. Với việc cho vay đạt được mục tiêu đề ra, BIDV sẽ có điều kiện thuận lợi hơn trong việc triển khai kế hoạch kinh doanh, đáp ứng tỷ lệ an toàn vốn không chỉ theo yêu cầu của NHNN mà còn theo chuẩn quốc tế. Đồng thời, từng bước nâng cao năng lực cạnh tranh của BIDV tại thị trường trong nước và trên thị trường quốc tế.

Tài liệu tham khảo:

1. Báo cáo Kết quả hoạt động kinh doanh của AGR, CTG, VCB năm 2022 và 2023

2. Báo cáo Kết quả hoạt động kinh doanh của BIDV các năm 2019-2023

3. Báo cáo thường niên của NHNN Việt Nam giai đoạn 2020-2023

4. Nguyễn Đông Phong, Võ Xuân Vinh (2021), Thực trạng hoạt động kinh doanh của các NHTMCP Việt Nam năm 2020, Nghiên cứu thường niên của Viện Nghiên cứu kinh doanh

5. Lê Thị Thúy (2019), Phân tích hiệu quả hoạt động của BIDV giai đoạn 2007-2018, Tạp chí Nghiên cứu Tài Chính Kế Toán, Số 20, tr.60-64.