Những thay đổi về nguồn nhân lực ngân hàng trong nền kinh tế số và một số kiến nghị

Trong phạm vi bài viết, tác giả phân tích những thay đổi về nguồn nhân lực ngân hàng trong nền kinh tế số và đưa ra một số kiến nghị cho ngân hàng nhằm phát triển đội ngũ nhân lực trong nền kinh tế số.

Tóm tắt: Những năm gần đây, kinh tế số đang trở thành xu thế phát triển quan trọng ở nhiều quốc gia. Để thích ứng với thời đại kỷ nguyên số, các ngân hàng trên thế giới cũng đang đầu tư ngày càng nhiều hơn cho ngân hàng số nhằm tăng khả năng cạnh tranh và sự trải nghiệm của khách hàng (Joshi & cộng sự, 2019). Ở Việt Nam, ngành Ngân hàng đã có nhiều chuyển biến trong cấu trúc tổ chức, cách thức hoạt động kinh doanh, cung ứng sản phẩm dịch vụ trên nền tảng số. Điều này gây tác động lớn đến bức tranh nguồn nhân lực ngành Ngân hàng và đây cũng được coi là yếu tố cốt lõi quyết định sự thành bại của tổ chức. Trong phạm vi bài viết, tác giả phân tích những thay đổi về nguồn nhân lực ngân hàng trong nền kinh tế số và đưa ra một số kiến nghị cho ngân hàng nhằm phát triển đội ngũ nhân lực trong nền kinh tế số.

Từ khóa: kinh tế số, ngân hàng, ngân hàng số, nguồn ngân lực

CHANGES IN BANKING HUMAN RESOURCES IN THE DIGITAL ECONOMY AND SOME RECOMMENDATIONS

Abstract: In recent years, digital economy is becoming an important development trend in many coun-tries. To adapt to this digital era, banks around the world are also investing more and more in digital banking to increase competitiveness and customer experience (Joshi & al., 2019). In Vi-etnam, the banking industry has had many changes in its organizational structure, business op-erations, and supplying products and services on digital platforms. This produces great impact on human resources in the banking sector, which considered a core factor determining the suc-cess or failure of an organization. Within the scope of the article, the author analyzes changes in banking human resources in the digital economy and makes some recommendations for banks to develop human resources in the digital economy.

Keywords: digital economy, banking, digital banking, financial resources

1. Giới thiệu

Xu hướng chuyển đổi số đang diễn ra mạnh mẽ trong các lĩnh vực đời sống xã hội cũng như nền kinh tế.

Ở Việt Nam, các ngân hàng đã sẵn sàng thực hiện chuyển đổi số ở mức độ cao. Theo khảo sát của Ngân hàng Nhà nước, đến năm 2020, có 95% số tổ chức tín dụng đã, đang hoặc dự tính xây dựng chiến lược chuyển đổi số; trong đó, 39% tổ chức tín dụng đã phê duyệt chiến lược chuyển đổi số, hoặc tích hợp chuyển đổi số trong chiến lược phát triển kinh doanh và 42% tổ chức tín dụng đang xây dựng chiến lược chuyển đổi số (NHNN, 2020).

Ngành Ngân hàng đã xây dựng chiến lược phát triển ngành đến năm 2025, định hướng đến năm 2030 và được Thủ tướng Chính phủ phê duyệt. Quan điểm, mục tiêu của Chiến lược nêu rõ: “Kịp thời nắm bắt cơ hội và thách thức từ tác động của cách mạng công nghiệp để định hướng hoạt động của ngành Ngân hàng. Nhận thức sâu sắc ứng dụng khoa học, công nghệ hiện đại và đổi mới sáng tạo đi đôi với phát triển nguồn nhân lực có chất lượng cao là những thành tố chính, then chốt cho sự phát triển nhanh và bền vững, nâng cao sức cạnh tranh, rút ngắn khoảng cách về trình độ phát triển của ngành Ngân hàng Việt Nam so với khu vực và thế giới”. Như vậy, có thể nhận thấy phát triển nguồn nhân lực là một trong những chiến lược quan trọng và là vấn đề cốt lõi trong tiến trình phát triển ngân hàng số.

Tuy nhiên, xu hướng chuyển đổi số cũng mang lại những thách thức lớn đối với nguồn nhân lực ngân hàng. Lực lượng lao động trong ngành Ngân hàng bắt buộc có sự thay đổi về vị trí, kỹ năng, trình độ để phù hợp trong bối cảnh kinh doanh ngân hàng số. Các ngân hàng cần làm gì để xây dựng và phát triển đội ngũ nhân lực trong bối cảnh nền kinh tế số? Bài viết tập trung phân tích những thay đổi về nguồn nhân lực ngân hàng trong nền kinh tế số.

2. Một số vấn đề tổng quan về ngân hàng số và các giai đoạn chuyển đổi số trong ngân hàng

2.1. Ngân hàng số

Theo Sarma (2017), ngân hàng số là việc số hóa vào những dịch vụ và hoạt động ngân hàng. Từ đó, khách hàng không cần đến phòng giao dịch hoặc ngân hàng truyền thống nhưng vẫn có thể thực hiện tất cả các giao dịch với ngân hàng. Ngoài ra, việc quản lý ngân hàng cũng được thực hiện thông qua nền tảng số.

Skinner (2014) cho rằng, ngân hàng số là “hình thức mà ngân hàng truyền thống thực hiện tất cả các hoạt động của mình trên nền tảng số. Khách hàng có thể thực hiện các giao dịch với ngân hàng thông qua mạng internet và máy tính hoặc các thiết bị di động”.

Vậy, ngân hàng số có thể hiểu là việc tích hợp các công nghệ kỹ thuật vào tất cả các lĩnh vực của ngân hàng nhằm đổi mới toàn diện cách thức hoạt động. Theo đó, ngân hàng có thể thực hiện tất cả các hoạt động và dịch vụ ngân hàng bằng việc truy cập các chức năng ngân hàng thông qua máy tính hoặc thiết bị di động. Các khách hàng thực hiện giao dịch không cần đến phòng giao dịch, trụ sở ngân hàng,… và có thể thực hiện các tính năng của ngân hàng mọi lúc, mọi nơi. Điều này giúp khách hàng hoàn toàn chủ động, trải nghiệm hấp dẫn và ngân hàng hàng tiết kiệm chi phí, hợp lý hóa các quy trình hoạt động.

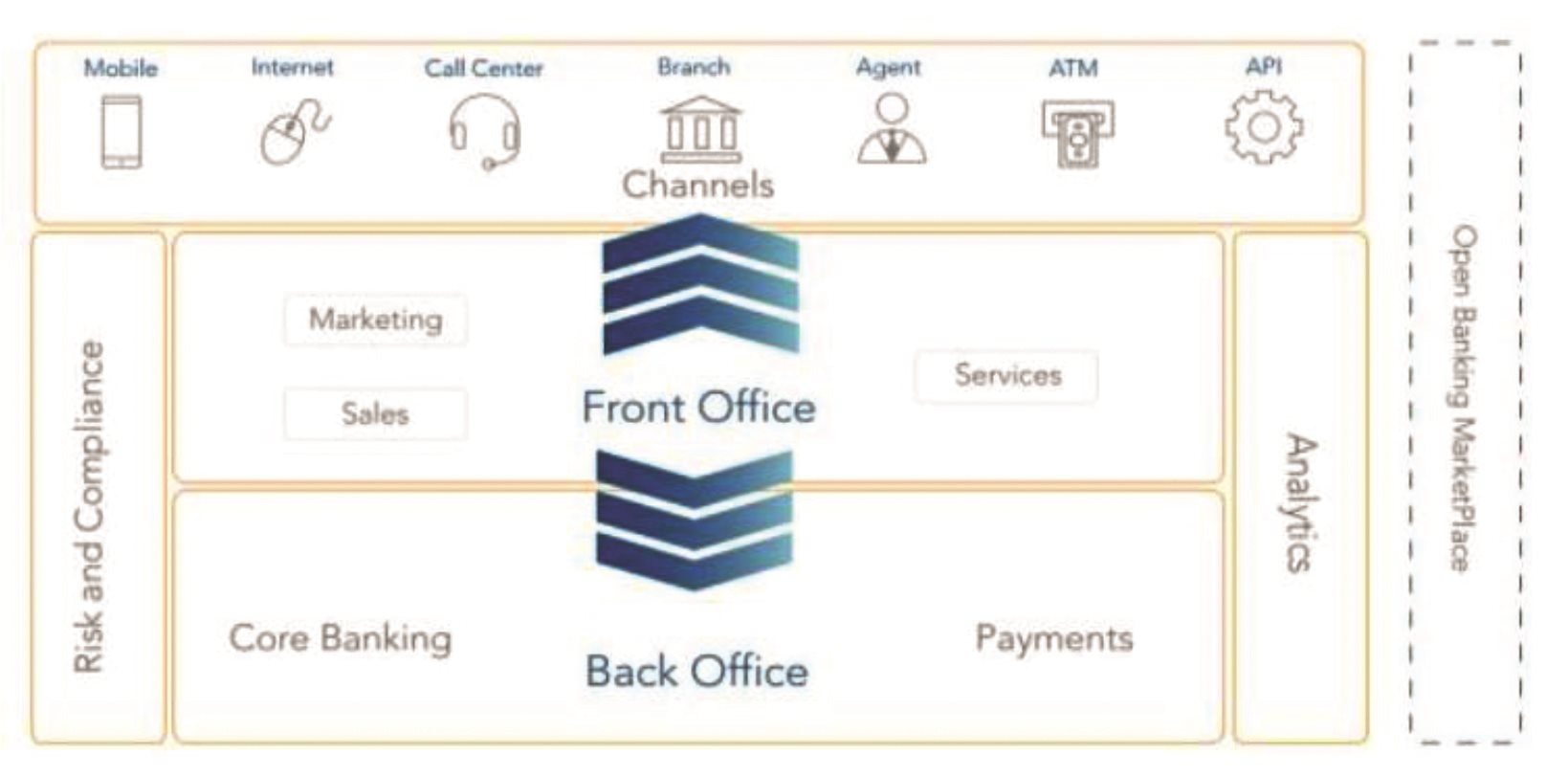

Hình 1: Kiến trúc tổng quan ngân hàng số

2.2. Các giai đoạn chuyển đổi số trong ngân hàng

Trong quá trình chuyển đổi số, các ngân hàng trải qua 3 giai đoạn: Phản ứng với hình thức cạnh tranh mới; thích ứng công nghệ; và định vị chiến lược (Hoàng Thị Phương, 2020).

(i) Phản ứng với hình thức cạnh tranh mới: Với sự thay đổi của cung và cầu các dịch vụ tài chính, các ngân hàng đã phản ứng thông qua việc phát triển các kênh phân phối và sản phẩm kỹ thuật số mới. Trong đó, các kênh phân phối mới được ngân hàng mở rộng thông qua các thiết bị di động với các ứng dụng mới. Ngoài ra, các ngân hàng phát triển các sản phẩm kỹ thuật số tập trung vào thanh toán bán lẻ như hoạt động thanh toán kỹ thuật số hoặc các ứng dụng chuyển tiền giữa các cá nhân.

(ii) Thích ứng công nghệ: Thực hiện thay đổi các nền tảng công nghệ, để chuyển đổi thành cơ sở hạ tầng linh hoạt hơn. Giai đoạn này có đặc điểm là “tích hợp công nghệ mới và thiết kế lại cấu trúc” nhằm mục đích tối đa hóa hiệu quả của nhóm công nghệ và đạt được tính linh hoạt cao hơn trong toàn bộ quy trình sản xuất. Đồng thời, các ngân hàng ở giai đoạn này thực hiện tự động hóa các quy trình nhằm nâng cao hiệu quả và tăng tốc độ phát triển các sản phẩm mới.

(iii) Chiến lược định vị: Các ngân hàng trong quá trình chuyển đổi số cố gắng theo đuổi các chiến lược định vị ngân hàng số nhằm nâng cao hiệu quả hoạt động kinh doanh. Các sản phẩm và kênh kỹ thuật số là phương tiện mới để truy cập, phân phối và thực hiện giao dịch kinh doanh – cải tiến các giải pháp cho khách hàng, đồng thời cũng là cơ hội để thu hút khách hàng và xây dựng lòng trung thành. Cùng với các kỹ thuật phân tích nâng cao, các kênh mới này giúp tăng cường và cá nhân hóa các quan hệ với khách hàng.

3. Những thay đổi về nguồn nhân lực ngành ngân hàng trong nền kinh tế số

Trong thời đại kinh tế số, việc chuyển đổi sang ngân hàng số là hướng đi bắt buộc đối với các ngân hàng thương mại. Trong quá trình thực hiện chuyển đổi sang ngân hàng số, các ngân hàng không ngừng ứng dụng các công nghệ tiên tiến nhất để vận hành hệ thống một cách hiệu quả và nâng cao trải nghiệm của khách hàng. Các công nghệ được ngân hàng áp dụng như hệ thống tự động hóa, trí tuệ nhân tạo (AI), dữ liệu lớn (Big Data) đã có những ảnh hưởng không nhỏ đến một số lĩnh vực ngân hàng như thanh toán, ngân hàng bán lẻ,… Điều này dẫn đến sự thay đổi đáng kể đến nhân lực của ngành Ngân hàng như sau:

Thứ nhất, tự động hóa và AI sẽ làm giảm số lượng nhân sự của ngân hàng tại một số vị trí việc làm

Những tiến bộ về kỹ thuật công nghệ làm thay đổi cấu trúc, phương thức và cung cấp nhiều dịch vụ hiện đại của hệ thống ngân hàng, hình thành những sản phẩm dịch vụ mới như internet bank-ing, mobile banking, ví điện tử,…tạo điều kiện cho khách hàng trong việc sử dụng dịch vụ ngân hàng hiện đại, tiết kiệm được chi phí giao dịch mà không phải đến ngân hàng.

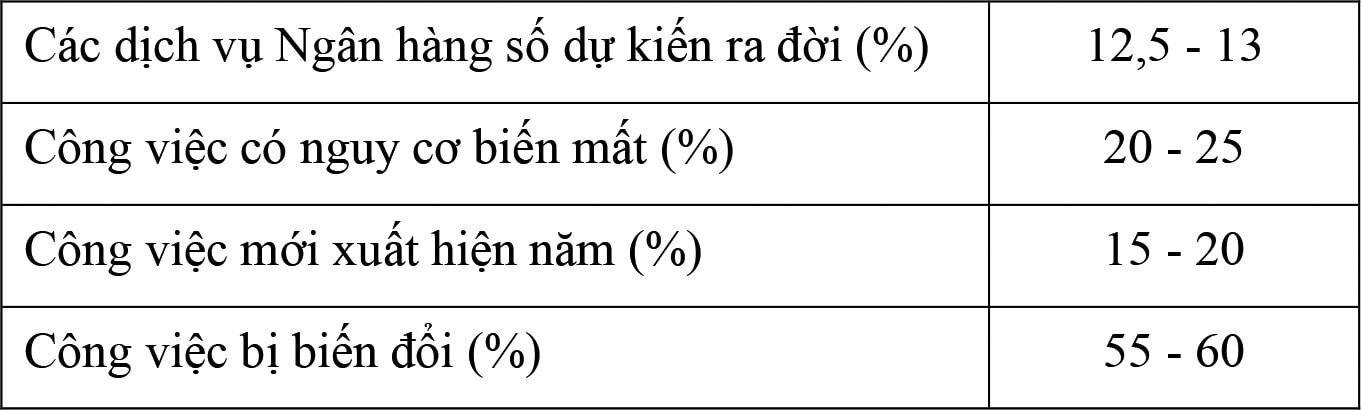

Việc gia tăng số hóa các hoạt động ngân hàng như: Chuyển tiền, in sao kê, mở tài khoản, đổi mật khẩu, thanh toán hóa đơn, vay trực tuyến, gửi tiết kiệm,...được thực hiện mà khách hàng không cần đến phòng giao dịch ngân hàng. Việc số hóa mạnh mẽ các bộ phận trong ngân hàng, nhất là bộ phận tiếp xúc với khách hàng kéo theo sự thu hẹp chi nhánh ngân hàng và sụt giảm các vị trí việc làm trong ngân hàng. Điều này khiến cho 20-25% vị trí việc làm hiện tại trong lĩnh vực ngân hàng bị đe doạ biến mất (Bảng 1).

Bảng 1. Dự báo về công việc ngành ngân hàng năm 2023

Từ năm 2015, nhờ tự động hóa hơn 40 quy trình tác nghiệp mà các ngân hàng tại Úc và New Zeland đã tiết kiệm khoảng 30% chi phí hằng năm và quy trình mở tài khoản đã giảm xuống 5 phút nhờ áp dụng công nghệ. Một số quy trình được tự động hóa toàn bộ như quy trình cho vay thế chấp, báo cáo kế toán giữa kì. Tính đến năm 2022, từ 20% đến 25% nhân sự đã được cắt giảm. Trụ sở của Goldman Sachs tại New York có 600 nhân viên giao dịch chứng khoán vào năm 2000, nhưng đến năm 2018 chỉ còn 2 nhân viên giao dịch và 200 kỹ sư máy tính hỗ trợ giao dịch tự động, điều này giúp ngân hàng tiết kiệm chi phí 326.000 USD mỗi năm (Ernst & Young, 2018).

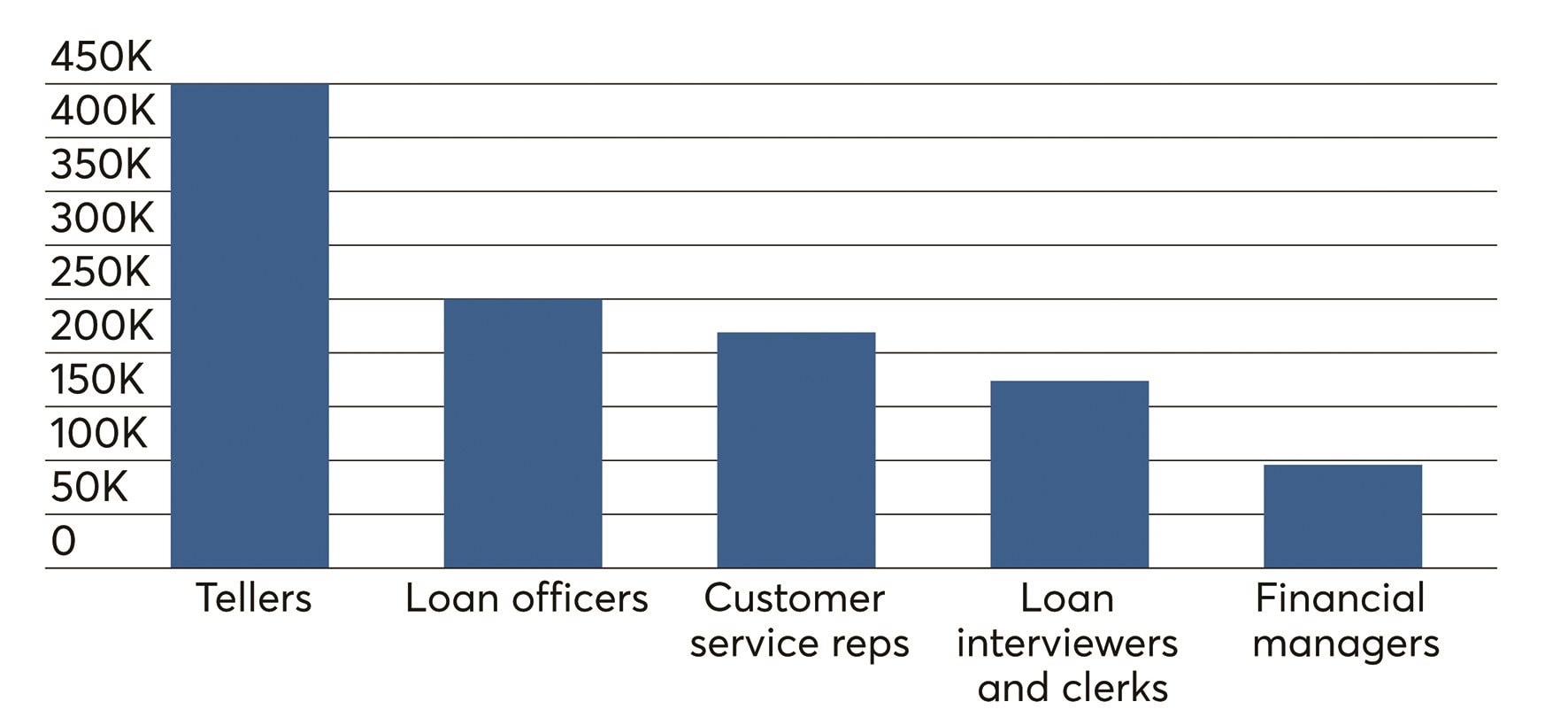

Theo Penny Crosman (2018), trí tuệ nhân tạo (AI) chắc chắn sẽ tác động đến việc làm trong lĩnh vực tài chính ngân hàng và sẽ thay thế 1,2 triệu nhân viên ngân hàng vào năm 2030. Cụ thể có 485.000 giao dịch viên, 174.000 nhân viên cho vay, 219.000 nhân viên dịch vụ khách hàng và nhân viên hỗ trợ cho vay được thay thế bằng chatbot, trợ lý giọng nói, xác thực tự động và công nghệ sinh trắc học, 96.000 quản lý tài chính bị mất việc do áp dụng AI (Hình 2).

Hình 2: Số lượng công việc trong ngân hàng bị thay thế bởi AI đến 2030

Thứ hai, bản chất của công việc sẽ thay đổi và xuất hiện các công việc mới.

Công nghệ không chỉ tác động đến số lượng lao động mà còn thay đổi các công việc trong ngân hàng. Sự cắt giảm nhân sự ở một số bộ phận sẽ dẫn đến sự điều chuyển nhân sự trong nội bộ ngân hàng. Khi các công việc dần được thay thế bởi tự động hóa thì các ngân hàng buộc phải cơ cấu lại các vị trí, công việc, hình thành các công việc mới phù hợp hơn. Theo Accenture (2018), các vị trí có khả năng cao bị thay thế bởi tự động hóa như nhân viên tín dụng, nhân viên môi giới, giao dịch viên; các công việc có khả năng cao bị thay thế bởi tự động hóa như phân tích và chia sẻ thông tin (42%), kiểm soát và báo cáo (45%), kiểm tra giám sát quy trình (37%), phân bổ nguồn lực (32%).

Thay vì trước đây tập trung vào vị trí và công việc thì bây giờ các ngân hàng sẽ tập trung vào con người và năng lực. Trong bối cảnh chuyển đổi số đòi hỏi nhân viên phải làm các công việc đa dạng và phức tạp hơn, có thể bao gồm từ 4 đến 5 nghiệp vụ cũ. Do đó, cách thức quản lý nhân sự cũng sẽ thay đổi. Các ngân hàng sẽ tập trung hơn vào xây dựng các nhóm làm việc linh hoạt. Quản lý cấp trung sẽ không đưa ra các chỉ dẫn cụ thể mà thay vào đó là huấn luyện, kèm cặp nhân viên tự tư duy và triển khai công việc.

Mặt khác, nhiều vị trí việc làm mới ngày càng cần thiết hơn trong kỷ nguyên số. Theo báo cáo “Future jobs in India” của FICCI, Nasscom and EY (2017), dự kiến có từ 15% đến 20% các công việc trong ngân hàng là hoàn toàn mới xuất hiện (Bảng 1), ví dụ như chuyên gia an ninh mạng, lập trình viên robot, nhà phân tích tín dụng, kiến trúc sư chuỗi khối, chuyên gia lập mô hình quy trình,… Ngoài ra, do mục tiêu thúc đẩy chuyển đổi số trong ngành Ngân hàng, các nhân sự về công nghệ ngày càng cần thiết.

Thứ ba, cạnh tranh nhân sự trong lĩnh vực công nghệ.

Xuất phát từ nhu cầu nâng cấp và duy trì hệ thống sẵn có, đáp ứng các yêu cầu về mặt quản lý và pháp lý trong thời đại công nghệ, đầu tư vào sáng tạo đột phá, bổ sung nhân sự trong lĩnh vực công nghệ trở thành một trong những nhu cầu thiết yếu của các ngân hàng. Lãnh đạo cấp cao của các ngân hàng khẳng định, chuyên gia/chuyên viên trong lĩnh vực công nghệ và dữ liệu là lợi thế cạnh tranh quan trọng trong tương lai. Tuy nhiên, các ngân hàng cũng thừa nhận đang có khoảng cách lớn giữa cung và cầu về nhân sự chất lượng cao trong lĩnh vực công nghệ. Trong cuộc đua thu hút nhân tài trong lĩnh vực công nghệ, ngân hàng ít lợi thế hơn các công ty công nghệ hoặc tư vấn. Ví như, tuy mức lương khởi điểm cho vị trí công nghệ tại các ngân hàng cao hơn các công ty công nghệ nhưng các công ty như Amazon luôn nằm trong những công ty có sức hấp dẫn nhất đối với các trường đại học hàng đầu của Mỹ. Các chuyên gia trong lĩnh vực công nghệ quan tâm đến mức độ sáng tạo của công ty nhiều hơn uy tín và mô hình tổ chức, điều mà các ngân hàng lớn hiện nay kém lợi thế hơn các đối thủ cạnh tranh nhân tài như Amazon, Google… (Ernst & Young, 2018).

Thứ tư, yêu cầu cấp thiết trong việc nâng cấp kỹ năng cho nguồn nhân lực.

Chuyển đổi số trong ngành Ngân hàng đặt ra thách thức về nguồn nhân lực đối với các ngân hàng. Ngày nay, một cán bộ ngân hàng không chỉ cần trang bị những kiến thức toàn diện về các lĩnh vực khác nhau, từ kiến thức tài chính, ngân hàng, cho đến các hiểu biết về mặt pháp lý, mà còn cần nắm được những kỹ năng mềm như làm việc độc lập, làm việc nhóm, xử lý vấn đề, thích nghi nhanh chóng. Ngoài ra, trong thời đại các ngành nghề đều hướng tới mục tiêu chuyển đổi số, họ cũng cần trang bị những kiến thức và kỹ năng công nghệ cơ bản. Các sản phẩm dịch vụ ngày càng đa dạng và phức tạp hơn, đòi hỏi trình độ nhân sự cũng phải được nâng cao.

Ở Việt Nam, nguồn nhân lực chất lượng cao thiếu trầm trọng, đặc biệt là lĩnh vực công nghệ và chuyên gia tài chính có trình độ quốc tế. Các ứng dụng và giải pháp của chuyển đổi số đa phần rất mới mẻ và ở trình độ cao, do đó, để thực hiện các giải pháp chuyển đổi số một cách hiệu quả thì cần phải có đội ngũ nhân lực trình độ cao. Theo khảo sát của IDG (2020), tại Việt Nam nhân lực sẵn sàng cho công nghệ số còn hạn chế và các chương trình đào tạo đại học chưa thay đổi kịp tốc độ phát triển nhanh chóng của công nghệ.

Ngoài ra, để thích ứng với quá trình chuyển đổi số, yêu cầu nhân viên cần trang bị những kỹ năng sau: Kỹ năng truyền thông tương lai, kỹ năng nhận thức về công nghệ, kỹ năng thích ứng và tư duy nhạy bén, kỹ năng quản lý rủi ro, kỹ năng ra quyết định dựa trên dữ liệu,…

4. Một số khuyến nghị cho ngân hàng

Một là, xây dựng văn hóa ngân hàng phù hợp với mô hình ngân hàng số và văn hóa tổ chức học tập trong ngân hàng.

Để quá trình chuyển đổi số thành công, trước hết người lãnh đạo của ngân hàng cần thay đổi tư duy, nhận thức về tầm quan trọng của chuyển đổi số, từ đó đề ra chiến lược kinh doanh công nghệ số hiệu quả.

Mặt khác, chuyển đổi số đòi hỏi sự hợp tác của toàn bộ nhân viên trong ngân hàng, trong tất cả các bộ phận, trong tất cả các cấp từ lãnh đạo đến nhân viên. Do đó, lãnh đạo cần truyền đạt tầm nhìn rõ ràng về lợi ích thu được từ thay đổi khi chuyển đổi số, để từ đó tạo nên sự đồng tâm trong tất cả nhân viên để sẵn sàng thay đổi, đối mặt với thách thức, không ngừng học tập, trau dồi chuyên môn và các kỹ năng cần thiết để thích ứng với mọi hoàn cảnh.

Ngoài ra, ngân hàng cần xây dựng được văn hoá đổi mới và giải quyết vấn đề. Cụ thể là tạo dựng môi trường làm việc thực sự đổi mới, sáng tạo và có các biện pháp để khuyến khích các tư duy đột phá. Đây là nơi mà nhân viên cảm thấy thoải mái với những rủi ro, được đánh giá cao về ý tưởng và tôn trọng phản hồi của họ.

Hai là, tái cơ cấu nhân sự trong tổ chức.

Các ngân hàng cần tái cơ cấu nhân sự để phù hợp với mô hình kinh doanh mới của ngân hàng trong thời kỳ chuyển đổi số. Cần có chính sách điều chỉnh nguồn nhân lực theo hướng giảm nhân sự trong các lĩnh vực có thể thay thế bằng tự động hóa, gia tăng nhân sự ở các vị trí liên quan công nghệ, ra quyết định và tư vấn.

Ba là, phát triển nguồn nhân lực sẵn có nhằm định hướng cho các vị trí cấp cao.

Trước hết, lãnh đạo ngân hàng cần phân tích đánh giá đúng thực lực nguồn nhân lực sẵn có nhằm sàng lọc, từ đó xây dựng những chính sách bồi dưỡng nhân viên trở nên chuyên nghiệp. Đặc biệt, các ngân hàng cần đào tạo lại những nhà quản lý của mình bằng cách trao cho họ các kỹ năng của nhà quản lý dự án và các giá trị của người lãnh đạo thích ứng với bối cảnh mới. Ngoài ra, cần chú trọng đến việc đào tạo công nghệ thông tin để nhân viên nắm bắt được những thay đổi và làm chủ công nghệ mới.

Bốn là, xây dựng chính sách tuyển dụng và đãi ngộ phù hợp với bối cảnh mới.

Về công tác tuyển dụng, cần thực hiện khắt khe hơn. Bên cạnh yêu cầu về trình độ chuyên môn, yêu cầu người lao động cần có các kỹ năng có liên quan đến công nghệ và các kỹ năng thích ứng với phát triển ngân hàng số.

Đồng thời, ngân hàng cần có chính sách đãi ngộ tốt cho nhân viên với mức lương và thưởng vì sự tiến bộ của họ. Nên thường xuyên cung cấp cho họ cơ hội học các kỹ năng giúp họ được thăng tiến hoặc được trang bị cho một vai trò mới. Bằng cách này, những nhân viên sẵn lòng và sẵn sàng thích ứng và phát triển cùng ngân hàng sẽ cảm thấy được công nhận và khuyến khích động lực làm việc.

Ngoài ra, ngân hàng cần chủ động trong việc tìm kiếm và chọn lọc nhân tài thông qua việc phối hợp với các cơ sở đào tạo tuyển chọn những thực tập sinh tiềm năng, từ đó tìm ra những nhân tài thực sự phù hợp cho công việc.

Năm là, xây dựng chiến lược đào tạo nguồn nhân lực.

Trước hết, cần phối hợp chặt chẽ giữa các ngân hàng, công ty Fintech và cơ sở đào tạo. Ngân hàng có thể liên kết với các cơ sở đào tạo để các đơn vị này có kế hoạch và xây dựng chương trình đào tạo phù hợp với nhu cầu phát triển của ngân hàng, cho sinh viên có cơ hội đi thực tế và thực tập. Thường xuyên chia sẻ các kinh nghiệm thực tế trong việc ứng dụng công nghệ thông tin vào công tác đào tạo.

Ngoài ra, ngân hàng nên đầu tư đào tạo nhân viên để nâng cao kỹ năng và đào tạo lại nhân viên để chuẩn bị cho các công việc kỹ thuật sẽ xuất hiện trong tương lai. Ngân hàng cần liên kết với các đối tác công nghệ hàng đầu đào tạo, bồi dưỡng các cán bộ để nâng cao hiểu biết về chuyển đổi số trong ngân hàng cùng với những ứng dụng ngân hàng số

TÀI LIỆU THAM KHẢO:

Tài liệu tiếng Việt

- IDG (2020), Triển vọng nguồn nhân lực ngành ngân hàng trong bối cảnh cách mạng công nghiệp 4.0, Trích dẫn tại: https://tapchitaichinh.vn/ngan-hang/trien-vongnguon-nhan-luc-nganh-ngan-hang-trong-boi-canh-cach-mang-cong-nghiep-40- 310842.html

- NHNN (2020), Báo cáo kết quả 2 năm thực hiện đề án Thanh toán không dùng tiền mặt;. SBV.

- Thủ tướng Chính phủ (2018), Quyết định về việc phê duyệt chiến lược phát triển ngành ngân hàng Việt Nam đến năm 2015, định hướng đến năm 2030.

Tài liệu tiếng Anh

- Accenture (2018), Future workforce survey – Banking realizing the full value of AI

- Ernst & Young (2018), The future of talent in banking: workforce evolution in the digital era.

- Ernst & Young (2019), ASEAN Fintech Census 2019

- FICCI, Nasscom and EY (2017) Future jobs in India - A 2022 perspective http://ficci.in/spdocument/22951/FICCI-NASSCOM-EY- Report_-Future-of-Jobs.pdf

- Joshi, R., Goel, R., & Garg, S. (2019), A study on customers’ perception on adoption of digital banking in Indian Banking Sector, Available at SSRN: https://ssrn.com/abstract=3363623 or http://dx.doi.org/10.2139/ssrn.3363623

- Penny Crosman (2018), How artificial intelligence is reshaping jobs in banking, from https://www.americanbanker.com/news/how-artificial-intelligence-is-reshaping-jobs-in-banking

- Sarma, G. (2017), What is digital banking?

- Skinner, C. (2014), Digital bank: Strategies to launch or become a digital bank, Marshall Cavendish International Asia Pte Ltd Publisher.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 18 năm 2023