Thị trường chứng khoán Việt Nam trước "ngưỡng cửa" nâng hạng: Cơ hội vàng và thách thức dài hạn

Thị trường chứng khoán Việt Nam đang tiến gần hơn bao giờ hết đến cơ hội được nâng hạng lên nhóm thị trường mới nổi trong kỳ rà soát sắp tới vào tháng 10/2025 của FTSE Russell. Đây là dấu mốc quan trọng sau nhiều năm cải cách, hứa hẹn mở ra dòng vốn ngoại mới, tuy vậy, vẫn còn đó những thách thức chưa thể giải quyết trong một sớm một chiều.

Bước tiến gần đến cánh cửa nâng hạng

Thị trường chứng khoán Việt Nam đang đứng trước một cột mốc lịch sử khi kỳ rà soát phân loại thường niên của FTSE Russell vào ngày 7/10/2025 có thể quyết định việc nâng hạng Việt Nam từ nhóm cận biên (frontier) lên thị trường mới nổi (emerging market – EM).

Trong báo cáo vừa phát mới đây, HSBC nhấn mạnh, đây là kết quả của nhiều năm nỗ lực cải cách pháp lý, hoàn thiện hạ tầng giao dịch và nâng cao tính minh bạch.

Việt Nam hiện được FTSE và MSCI xếp trong nhóm thị trường cận biên. Dù đã lọt vào danh sách theo dõi nâng hạng của FTSE từ năm 2018, nhưng phải đến nay, nhờ một loạt cải cách quan trọng, cơ hội được công nhận là thị trường mới nổi mới trở nên rõ ràng hơn bao giờ hết.

Đáng chú ý, việc sửa đổi Luật Chứng khoán, triển khai hệ thống giao dịch KRX từ tháng 5/2025, cùng các động thái nới lỏng yêu cầu ký quỹ trước giao dịch, đã giúp Việt Nam đáp ứng 7/9 tiêu chí “chất lượng thị trường” mà FTSE đặt ra. Đây được xem là nền tảng quan trọng để hồ sơ nâng hạng thêm thuyết phục trong mắt các tổ chức xếp hạng và nhà đầu tư toàn cầu.

Theo HSBC, hệ thống KRX, vốn được kỳ vọng từ lâu, không chỉ xử lý tình trạng nghẽn lệnh tồn tại trong nhiều năm mà còn tạo điều kiện tiến tới áp dụng cơ chế bù trừ đối tác trung tâm. Khi đó, quá trình giao dịch và thanh toán sẽ trở nên an toàn, minh bạch và hiệu quả hơn. Điều này đáp ứng trực tiếp một trong những điểm mà FTSE từng đánh giá là “hạn chế”, qua đó đưa Việt Nam tiến gần hơn đến chuẩn mực của một thị trường mới nổi.

Nhìn từ góc độ diễn biến thị trường, các chuyên gia của HSBC nghiêng về khả năng thị trường chứng khoán Việt Nam sẽ được nâng hạng trong kỳ rà soát vào tháng 10 tới của FTSE.

"Bất chấp thuế quan của Mỹ, thị trường chứng khoán Việt Nam đã tăng 40% từ đầu năm đến nay, trở thành một trong những thị trường có hiệu suất tốt nhất thế giới. Chúng tôi cũng đứng về phía lạc quan, tuy nhiên cần lưu ý thêm, FTSE sẽ còn tham khảo ý kiến từ nhà đầu tư và công ty chứng khoán trước khi đưa ra quyết định cuối cùng", chuyên gia HSBC nhận định và cho biết thêm, nếu FTSE xác nhận nâng hạng, sẽ cần ít nhất sáu tháng nữa trước khi thay đổi phân loại thị trường được áp dụng.

Thách thức từ giới hạn sở hữu nước ngoài

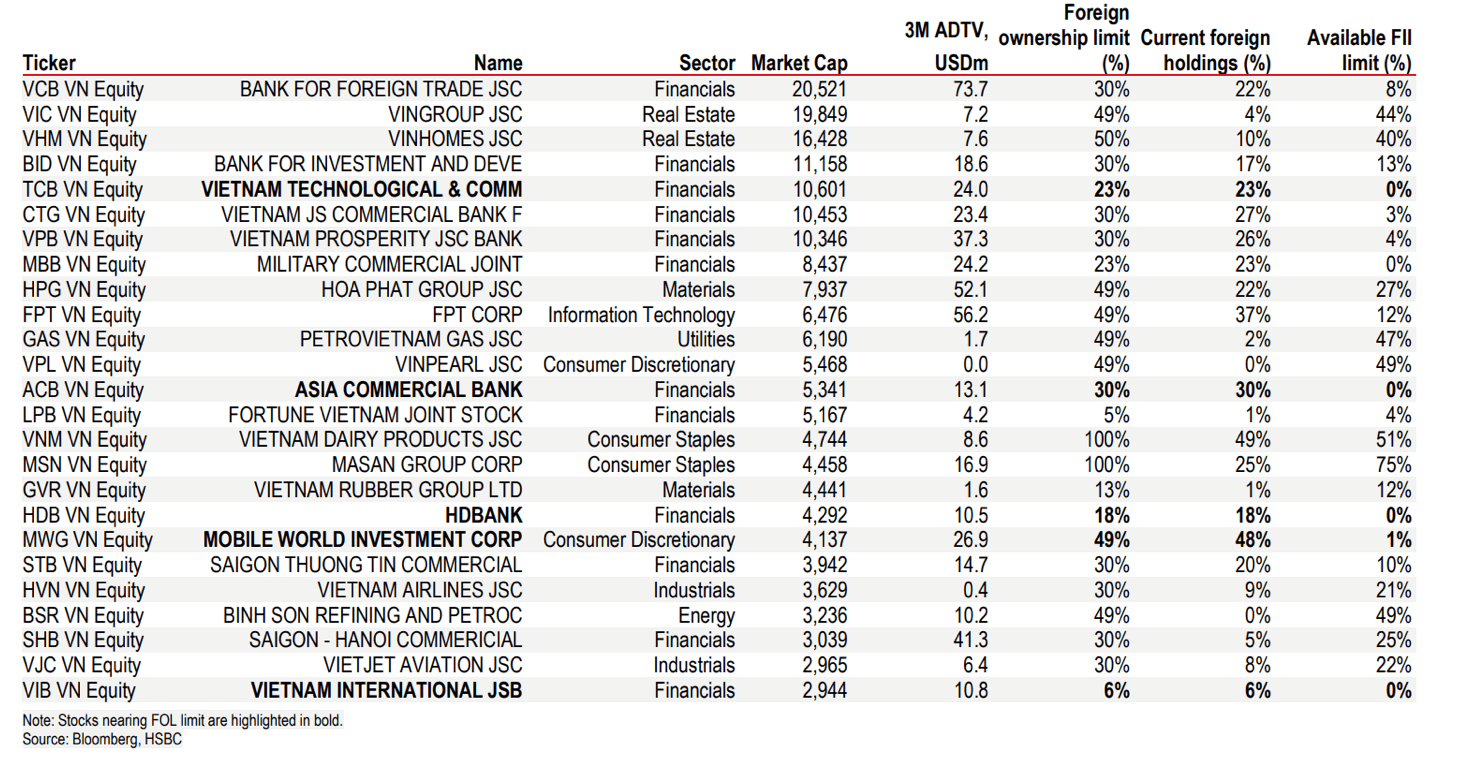

Dù đã đạt được nhiều cải cách đáng ghi nhận, vấn đề về giới hạn sở hữu nước ngoài (FOL) vẫn chưa có lời giải trọn vẹn. Hiện mức trần FOL phổ biến ở nhiều ngành là 50%, riêng tại các ngân hàng thương mại chỉ ở mức 30%.

Điều này có nghĩa là khi nhà đầu tư nước ngoài đã mua hết 50% cổ phần của một công ty, họ chỉ có thể giao dịch với các nhà đầu tư nước ngoài khác. Khi đó sẽ hình thành một mức giá riêng dành cho khối ngoại, tách biệt so với giá của nhà đầu tư trong nước.

"Mặc dù đây không phải là điều kiện bắt buộc đối với việc FTSE nâng hạng, nhưng đây có thể là vấn đề khiến nhà đầu tư quốc tế lo ngại", chuyên gia HSBC lưu ý.

Hiện nay, chỉ có 12 cổ phiếu trong VN Index đã chạm trần FOL. Xét toàn bộ VN-Index, mức trần sở hữu nước ngoài trung bình là 42%, trong khi tỷ lệ nắm giữ thực tế của khối ngoại mới chỉ ở mức khoảng 17%, tức chưa tới một nửa hạn mức.

Bên cạnh đó, thêm một điểm HSBC nhấn mạnh là Việt Nam chưa nằm trong danh sách theo dõi nâng hạng của MSCI, tổ chức thường có ảnh hưởng mạnh hơn đến dòng vốn thụ động toàn cầu. Lý do là hệ thống đánh giá của MSCI khắt khe hơn nhiều so với FTSE, với 18 tiêu chí thay vì 9.

"Ngay cả trong kịch bản lạc quan nhất, Việt Nam chỉ có thể được MSCI xem xét đưa vào danh sách theo dõi từ năm 2026 và được nâng hạng không sớm hơn năm 2028. Điều này đồng nghĩa, FTSE hiện là “cánh cửa” nhanh nhất để Việt Nam tiếp cận dòng vốn mới nổi", báo cáo của HSBC chỉ ra.

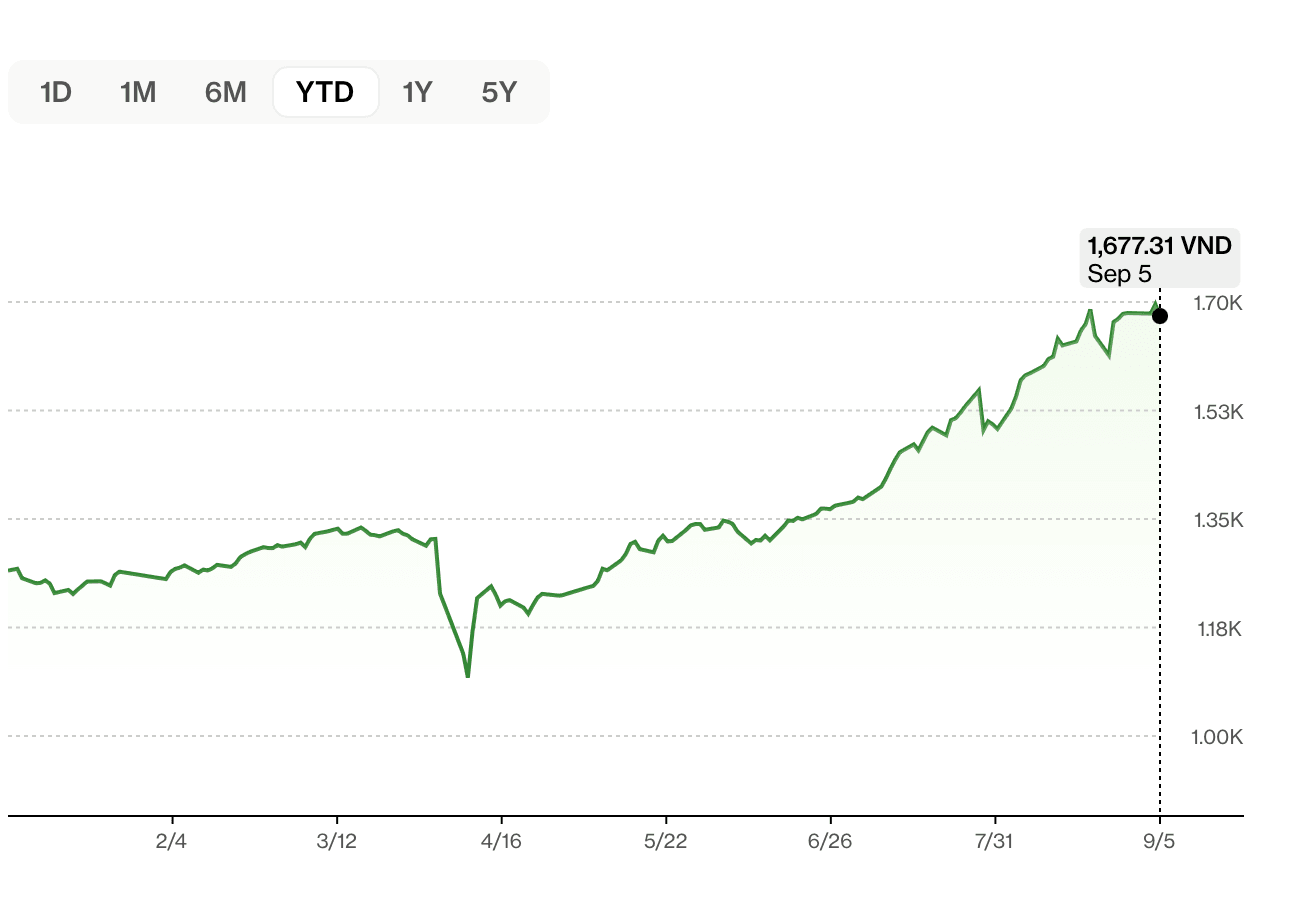

Kỳ vọng nâng hạng thị trường đã phản ánh vào đà tăng của VN-Index

Tác động của việc nâng hạng thị trường chứng khoán, nếu thành công, sẽ là rất đáng kể. Theo HSBC, khi trở thành thị trường mới nổi, Việt Nam sẽ được thêm vào các chỉ số lớn như FTSE All-World, FTSE EM và FTSE Asia. Các quỹ thụ động theo dõi những chỉ số này bắt buộc phải mua cổ phiếu hoặc ETF Việt Nam, tạo ra dòng vốn ròng chảy vào thị trường.

Theo tính toán của HSBC, với tỷ trọng khoảng 0,5% trong chỉ số FTSE EM, Việt Nam có thể đón nhận 1,5 tỷ USD từ khối quỹ thụ động. Trong kịch bản lạc quan, nếu đạt tỷ trọng tương đương Indonesia, dòng vốn này có thể lên đến 3 tỷ USD. Đối với các quỹ chủ động, vốn đã có sự hiện diện khá lớn ở Việt Nam (38% quỹ châu Á và 30% quỹ GEM - quỹ đầu tư thị trường mới nổi toàn cầu - đang nắm giữ), dòng vốn bổ sung có thể đạt 1,9 đến 7,4 tỷ USD. Tổng cộng, FTSE có thể mang lại tối đa 10,4 tỷ USD vào thị trường chứng khoán Việt Nam. Tuy nhiên, nhiều khả năng dòng vốn sẽ giải ngân từ từ, nhằm tránh gây biến động mạnh cho thị trường.

Kinh nghiệm từ các trường hợp trước đây cho thấy, phản ứng thị trường khi bước qua cánh cửa nâng hạng có thể rất khác nhau. Arab Saudi từng tăng 15% sau khi được FTSE công bố nâng hạng, trong khi Qatar lại chứng kiến diễn biến trầm lắng. UAE và Qatar khi được MSCI nâng hạng năm 2014 đều tăng mạnh, nhưng bối cảnh khi đó chịu tác động từ giá dầu cao, khó so sánh trực tiếp với Việt Nam.

Đáng chú ý, Việt Nam đã tăng 37% chỉ trong 6 tháng gần đây, tức là phần lớn kỳ vọng nâng hạng đã phản ánh vào giá.

"Điều này có nghĩa, dư địa tăng thêm sau thông tin chính thức có thể hạn chế, thậm chí thị trường còn đối mặt với áp lực chốt lời từ các nhà đầu tư tận dụng đợt sóng tăng mạnh trước đó", chuyên gia của HSBC lưu ý về rủi ro hiện hữu.

Trong ngắn hạn, kỳ vọng nâng hạng đã tạo động lực lớn cho thị trường chứng khoán Việt Nam, giúp VN-Index trở thành một trong những chỉ số tăng trưởng mạnh nhất thế giới trong năm 2025. Nhưng về dài hạn, việc duy trì đà phát triển ổn định, đồng thời tiếp tục hoàn thiện khung pháp lý và hạ tầng, mới là yếu tố then chốt để giữ chân dòng vốn ngoại, biến cơ hội thành thành quả bền vững.