Từ "quán cóc" đến giấc mơ doanh nghiệp triệu đô: Lối ra nào cho 6 triệu hộ kinh doanh Việt Nam?

Từ những quán ăn nhỏ ven khu công nghiệp đến giấc mơ doanh nghiệp triệu đô, hàng triệu hộ kinh doanh Việt vẫn loay hoay tìm lối ra giữa rào cản vốn, quản trị và hệ sinh thái.

Mỗi ngày, quán cơm trưa của anh Nguyễn Duy Cường tại khu công nghiệp Sóng Thần phục vụ hơn 400 suất ăn, doanh thu ổn định, lượng khách quen ngày càng tăng. Tự tin với kết quả kinh doanh, anh lên kế hoạch mở thêm cơ sở mới.

Tuy nhiên, hồ sơ vay vốn nhanh chóng bị từ chối. Lý do, doanh nghiệp của anh không có báo cáo tài chính, không phân định rõ chi phí đầu tư và chi phí vận hành. Không tài sản bảo đảm, không số liệu minh bạch, mô hình của anh Cường bị xếp vào nhóm “rủi ro cao”.

Câu chuyện của anh Cường không cá biệt mà trở thành điển hình cho hàng triệu hộ kinh doanh hiện nay, nơi tồn tại tình trạng hộ kinh doanh cá thể đang trong trạng thái “ngại lớn” bởi những khó khăn về kinh nghiệm quản trị, vốn cũng như thiếu hệ sinh thái.

Giấc mơ dang dở vì "chưa chuẩn"

Theo số liệu Viện Nghiên cứu Quản trị Tài chính và Công nghệ Giáo dục (FTMI) cung cấp, Việt Nam hiện có khoảng 5,6 triệu hộ kinh doanh cá thể, 640.000 doanh nghiệp nhỏ và startup, cùng với 200.000 doanh nghiệp vừa và chỉ 20.000 doanh nghiệp lớn. Đây là kim tự tháp ngược, phản ánh thực tế mô hình kinh doanh nhỏ hiện hữu quá nhiều, trong khi, số “trưởng thành” lại khiêm tốn.

“Doanh nghiệp chưa thể lớn vì gặp điểm nghẽn ở việc “không đủ chuẩn”, từ quản trị tài chính, pháp lý, mô hình kinh doanh đến khả năng tiếp cận vốn”, ông Mai Văn Tâm, Viện trưởng Viện Nghiên cứu Quản trị Tài chính và Công nghệ Giáo dục (FTMI) nhận định.

Dẫn chứng nhận định này, ông cho biết, tỷ lệ các doanh nghiệp vừa và nhỏ rời thị trường hàng năm rất lớn, có gần 198.000 doanh nghiệp rút lui khỏi thị trường trong năm 2024, một con số kỷ lục trong nhiều năm.

“Các nhà đầu tư, cả nội lẫn ngoại, đều không thể đánh giá rủi ro, không thể xác định hiệu quả kinh doanh thực tế của nhóm kinh doanh này, dẫn tới việc bỏ qua hàng loạt “mỏ vàng tiềm năng. Do đó, cần làm sao để các doanh nghiệp tiếp cận được vốn từ các định chế tài chính”, ông nói.

Một khó khăn khác được ông Tâm đề cập là cấu trúc chi phí vốn và vận hành tại Việt Nam đang ở mức rất cao. Cộng thêm chi phí thuê mặt bằng, bán hàng… khiến biên lợi nhuận của các hộ kinh doanh luôn ở mức rất thấp.

Khi biên lợi nhuận mỏng, bất kỳ khoản chi thêm nào cho hoạt động tuân thủ pháp lý, nâng cấp công nghệ hay tuyển dụng nhân sự đều có thể khiến mô hình kinh doanh rơi vào thua lỗ.

“Các doanh nghiệp nhỏ gần như phải tự thân vận động. Không có tổ chức hỗ trợ bài bản, hoặc nếu có thì chỉ là những “mối quan hệ hợp tác rời rạc”, thiếu sự đồng hành chiến lược”, chuyên gia từ FTMI phân tích.

Giấc mơ phát triển của hàng triệu chủ hộ kinh doanh vì thế cũng dang dở. Dù đang hoạt động trong những ngành hàng đầy tiềm năng như bán lẻ tiện lợi (117 tỷ USD), thực phẩm (70 tỷ USD), thời trang (30 tỷ USD), giáo dục (22 tỷ USD), chăm sóc sức khỏe (3,2 tỷ USD), họ vẫn đứng ngoài cuộc chơi “doanh nghiệp hóa”.

Giải pháp “chuẩn hóa” doanh nghiệp

Do đó, chuyên gia này nhận định, nếu vấn đề cốt lõi nằm ở việc doanh nghiệp chưa đủ “chuẩn”, giải pháp không thể chỉ dừng lại ở việc hỗ trợ kỹ năng hay cung cấp công cụ đơn lẻ.

Để đưa các hộ kinh doanh và doanh nghiệp nhỏ thoát khỏi tình trạng chật vật, cần một cách tiếp cận hoàn toàn mới: nơi ý tưởng, giải pháp công nghệ và nguồn lực tài chính không còn là 3 mắt xích rời rạc mà được kết nối chặt chẽ trong một hệ sinh thái phát triển toàn diện.

Khác với mô hình truyền thống, khi ngân hàng chỉ đóng vai trò cho vay, công ty công nghệ chỉ bán phần mềm, còn doanh nghiệp phải tự xoay xở với tất cả, mô hình mới FTMI đang đề xuất là “One-in-One”: ý tưởng khởi nghiệp được nuôi dưỡng bằng hệ thống quản trị bài bản, công nghệ được tích hợp ngay từ đầu và tài chính không chỉ là khoản vay mà là một hình thức đầu tư đồng hành.

Theo ông Mai Văn Tâm, đây là mô hình phát triển kiểu “full-stack ERP” cho doanh nghiệp, một hệ quản trị tổng thể gồm 14 mô-đun từ marketing, bán hàng, nhân sự, tài chính đến dữ liệu vận hành và kết nối hệ sinh thái.

Sự khác biệt lớn nhất nằm ở chỗ, đây không phải là một công cụ đơn lẻ, mà là một nền tảng “may đo”, tùy biến theo từng ngành nghề, từng giai đoạn phát triển của doanh nghiệp.

Chẳng hạn, trong mô hình “full-stack ERP” được “đóng gói” cho doanh nghiệp, chuyên gia từ FTMI nhấn mạnh việc xác định đúng chân dung và hành trình phát triển của khách hàng là yếu tố then chốt.

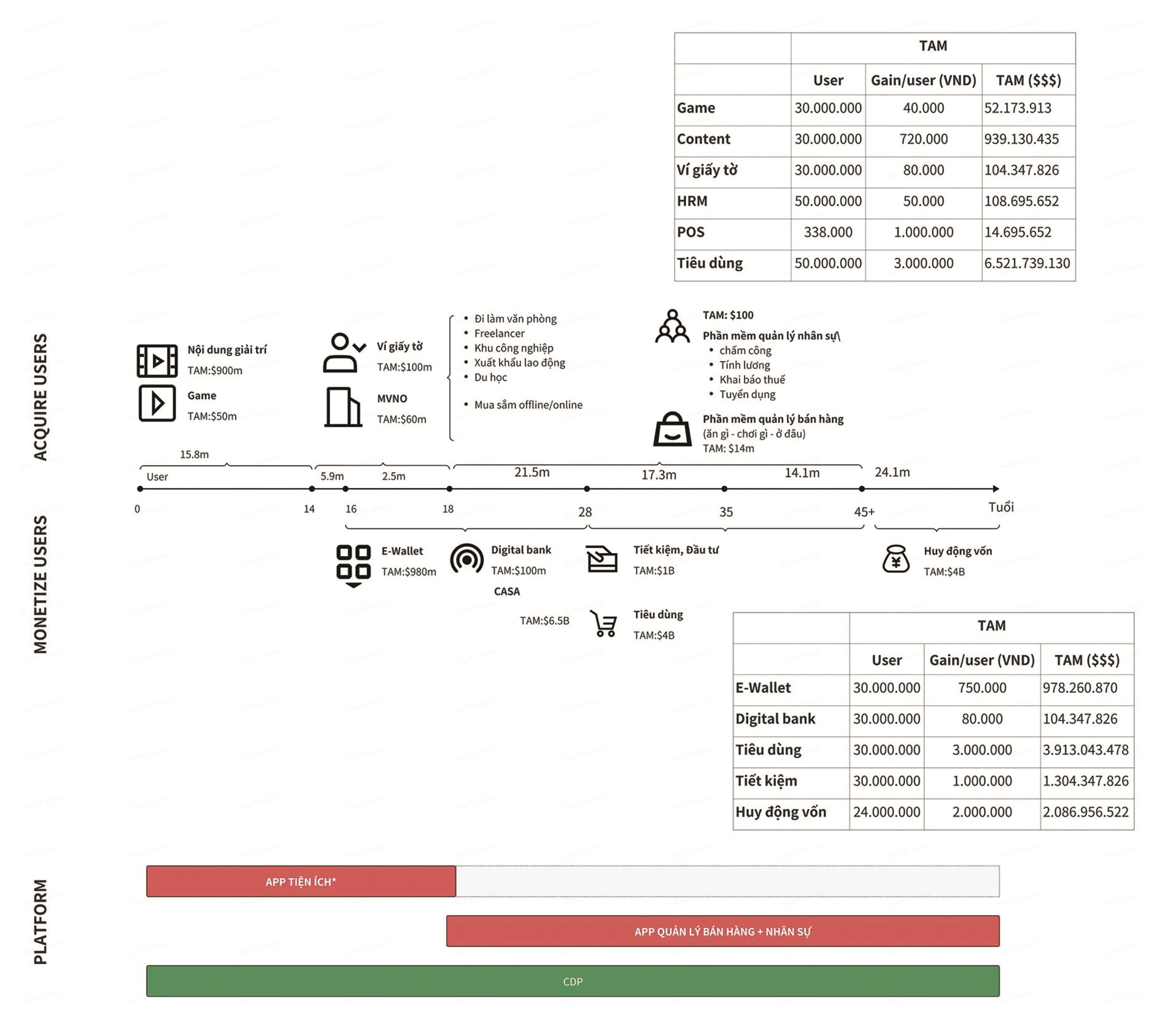

Minh họa mô hình full stack ERP do FMTI đề cập

Hành trình khách hàng được chia theo độ tuổi và hành vi, từ quan sát (0–14 tuổi) đến tiêu dùng mạnh (18–35 tuổi) và đầu tư tài chính (35–45 tuổi), giúp doanh nghiệp tối ưu sản phẩm và cách tiếp cận. Song song, hành vi tiêu dùng được mô hình hóa theo 7 cấp độ từ “chưa biết” đến “rời bỏ”, nhằm tối ưu chi phí tiếp thị và tăng giá trị vòng đời khách hàng.

Mô hình cũng nhấn mạnh đến bộ 3 chỉ số CAC, CPS và LTV. Trong đó: CAC (Customer Acquisition Cost) - chi phí để chuyển đổi một người lạ thành khách hàng lần đầu, thường phát sinh từ các hoạt động marketing, quảng cáo và bán hàng; CPS (Cost Per Sale) - chi phí để tạo ra một đơn hàng cụ thể, phản ánh hiệu quả vận hành kênh bán hàng và các chương trình khuyến mãi; LTV (Lifetime Value) - giá trị mà một khách hàng mang lại trong suốt vòng đời tiêu dùng, cho thấy mức độ gắn bó và lợi nhuận dài hạn từ từng khách hàng.

Ba chỉ số này cần được phân tích song song với hành vi tiêu dùng và hành trình khách hàng, nhằm giúp doanh nghiệp đánh giá chính xác hiệu suất chuyển đổi, tối ưu ngân sách tiếp thị và nâng cao giá trị mỗi khách hàng mang lại.

Cuối cùng, ông Tâm cho biết, để đánh giá khả năng phát triển hay gọi vốn, nhà đầu tư cần nhìn thấy bức tranh tổng thể của doanh nghiệp, trả lời được các câu hỏi trọng yếu: Doanh nghiệp đang ở giai đoạn nào trong vòng đời phát triển? Cấu trúc tài chính hiện tại có đủ khả năng chịu đựng rủi ro và mở rộng không? Hoạt động vận hành có tối ưu hay còn điểm nghẽn? Thị trường mục tiêu có tiềm năng tăng trưởng thực sự không? Năng lực của đội ngũ lãnh đạo và đồng sáng lập có đáp ứng được kỳ vọng mở rộng và bền vững?

Các phân tích này cần dựa trên hệ thống dữ liệu tài chính – kế toán – vận hành – thị trường một cách có cấu trúc, kèm theo các chỉ số đo lường được giới đầu tư quan tâm.

“Mục tiêu cuối cùng là xây dựng một doanh nghiệp “đáng giá”, không chỉ đủ sức vận hành ổn định, mà còn có khả năng thu hút vốn đầu tư hoặc chuyển nhượng lại với định giá tốt”, ông Tâm nói.

Tuy nhiên, để chuyển đổi từ tư duy "bán lẻ hằng ngày" sang mô hình doanh nghiệp có khả năng mở rộng, bản thân chủ hộ kinh doanh cũng cần được tái đào tạo, không chỉ về kỹ năng vận hành, mà về tư duy tài chính, dữ liệu và công nghệ. Đó là lý do vì sao hệ sinh thái mới phải có thêm một yếu tố nữa: sự đồng hành thực chất từ các định chế tài chính, công nghệ.

Thay vì chỉ là trở thành đơn vị cung cấp đơn thuần về vốn, các ngân hàng có thể đầu tư từ sớm vào chính hành trình chuyển đổi của hộ kinh doanh. Cách tiếp cận này giống như một hình thức đầu tư thiên thần: không chỉ rót vốn, mà còn nuôi dưỡng doanh nghiệp qua từng giai đoạn phát triển, từ hoàn thiện mô hình kinh doanh, thử nghiệm thị trường đến tối ưu vận hành và tăng trưởng. Chỉ khi có một hệ sinh thái hỗ trợ thực sự, được thiết kế theo lộ trình rõ ràng và có sự tham gia chủ động từ các bên, doanh nghiệp nhỏ mới có cơ hội lớn nhanh và bền vững.

Khi đó, từng đơn vị nhỏ lẻ như quán ăn của anh Cường sẽ không chỉ tồn tại mà còn có cơ hội trở thành một “món hời có giá trị”, một khoản đầu tư xứng đáng trong hệ sinh thái kinh doanh bền vững. Tái định hình vai trò các bên liên quan, tái cấu trúc mô hình đồng hành và tái thiết lại tư duy phát triển, đó chính là con đường để Việt Nam không chỉ có 220 doanh nghiệp lớn, mà hàng ngàn doanh nghiệp để dẫn dắt nền kinh tế trong tương lai.