Chứng khoán nâng hạng, VinaCapital dự báo 5 cổ phiếu ngân hàng tiềm năng cho chỉ số FTSE EM

VinaCapital ước tính, Việt Nam dự kiến sẽ nhận được 5-6 tỷ USD dòng vốn ngoại, bao gồm khoảng 1 tỷ USD vốn thụ động và 4-5 tỷ USD vốn chủ động. VinaCapital đã lọc ra 30 cổ phiếu dự kiến được đưa vào chỉ số thị trường mới nổi của FTSE.

Theo ước tính của VinaCapital, việc được FTSE Russell nâng hạng có thể bổ sung dòng vốn từ 5-6 tỷ USD cho thị trường chứng khoán Việt Nam. Sau khi nâng hạng, Việt Nam sẽ được đưa vào chỉ số FTSE Emerging Markets All Cap, quy mô theo dõi khoảng 100 tỷ USD. Việt Nam có thể chiếm khoảng 0,3% trọng số, tương đương 300 triệu USD dòng vốn thụ động cho chỉ số FTSE EM All Cap, với khoảng 30 cổ phiếu được thêm vào chỉ số.

Tổng thể, tính cả các quỹ chỉ số thị trường mới nổi khác, Việt Nam dự kiến sẽ nhận được 5-6 tỷ USD dòng vốn ngoại, bao gồm khoảng 1 tỷ USD vốn thụ động và 4-5 tỷ USD vốn chủ động.

VinaCapital cho rằng, dù con số này không quá lớn, nhưng đây là sự chuyển biến quan trọng và tích cực đối với Việt Nam. Dòng vốn ngoại quay trở lại dự kiến sẽ cải thiện thanh khoản, củng cố niềm tin nhà đầu tư và thúc đẩy sự phát triển bền vững của thị trường vốn Việt Nam.

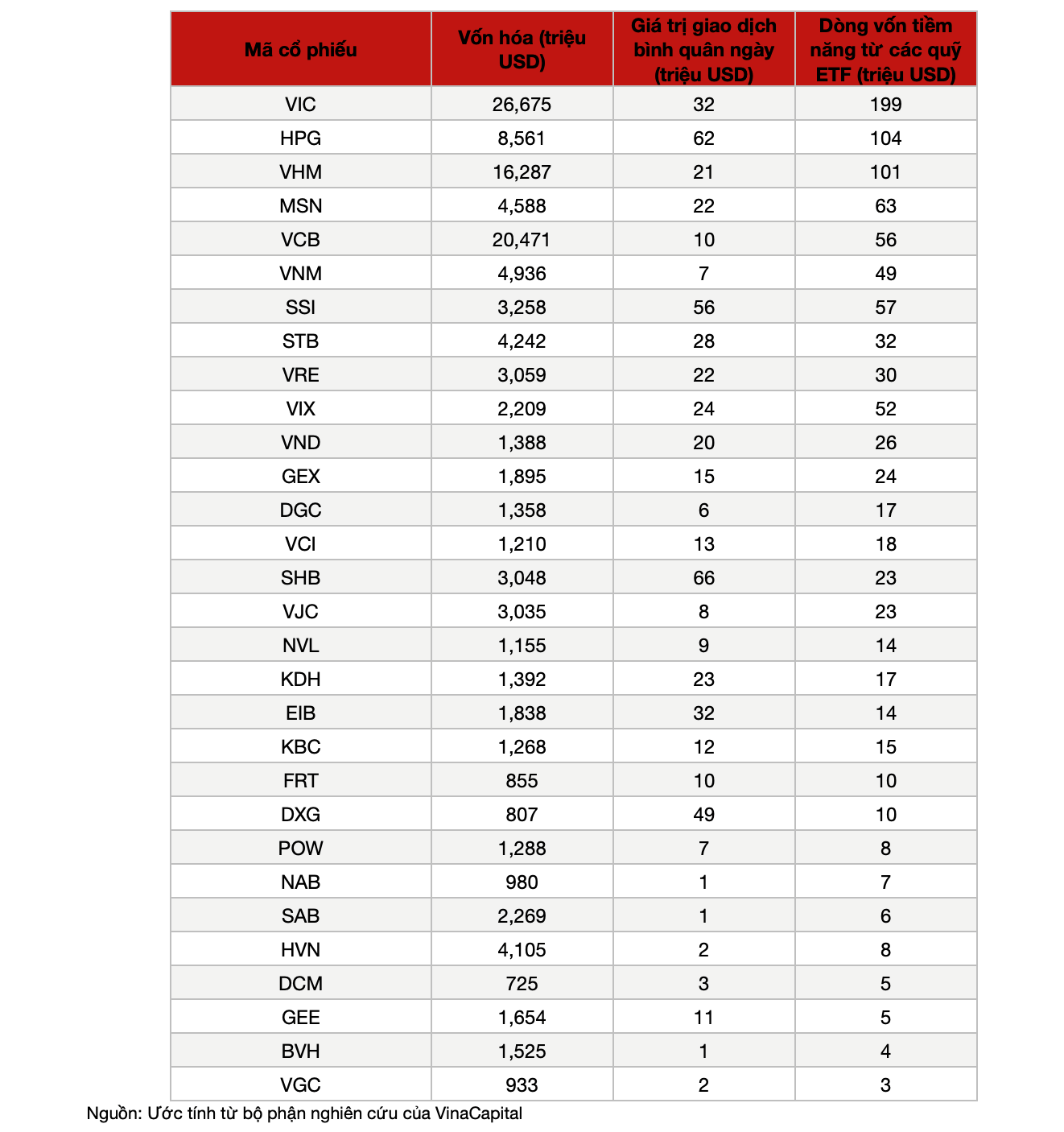

Dựa trên các tiêu chí đưa vào chỉ số của FTSE Russell (bao gồm giới hạn sở hữu nước ngoài tối thiểu, quy mô, thanh khoản và tỷ lệ tự do chuyển nhượng, và các yếu tố tương tự), VinaCapital đã lọc ra 30 cổ phiếu dự kiến được đưa vào chỉ số của FTSE cho thị trường mới nổi. Trong đó, có 5 mã ngân hàng, bao gồm: VCB, STB, SHB, EIB, NAB.

Xét đến tính thanh khoản của thị trường và năng lực của các công ty chứng khoán trong việc cung cấp dịch vụ không yêu cầu ký quỹ đối với nhà đầu tư tổ chức nước ngoài, các quỹ theo dõi chỉ số sẽ thực hiện mua vào theo nhiều đợt. Với quy mô của thị trường chứng khoán Việt Nam, VinaCapital dự kiến việc mua vào sẽ được chia đều thành hai đợt.

"Là một thành viên tham gia thị trường, chúng tôi duy trì sự lạc quan về triển vọng của thị trường chứng khoán", VinaCapital khẳng định.

Về dài hạn, VinaCapital tin rằng tăng trưởng kinh tế vẫn là yếu tố quyết định chính cho hiệu suất của thị trường chứng khoán. Thị trường chứng khoán Việt Nam hiện vẫn đang giao dịch với mức định giá khá hợp lý, khoảng 13 lần P/E dự phóng. Trong bối cảnh nâng hạng thị trường, chúng tôi kỳ vọng mức định giá của VN-Index có thể tăng thêm từ 15 - 20% trong vòng 12 - 18 tháng tới. Điều này phản ánh triển vọng kinh tế tích cực của Việt Nam, các chính sách hỗ trợ của Chính phủ, tăng trưởng lợi nhuận doanh nghiệp dự kiến khoảng 15% trong 1 - 2 năm tới, cùng với khả năng định giá lại của chỉ số VN-Index sau khi được nâng hạng lên thị trường mới nổi.