Một số vấn đề về cho vay lãi nặng trong giao dịch dân sự

Cho vay lãi nặng là một loại tội phạm gây ảnh hưởng nghiêm trọng đến nền kinh tế. Bài viết khái quát một số vấn đề về cho vay, nguyên nhân, phân tích những khó khăn trong việc xử lý, đồng thời đưa ra những khuyến nghị nhằm ngăn ngừa, hạn chế tình trạng cho vay nặng lãi.

Tóm tắt: Cho vay lãi nặng là một loại tội phạm gây ảnh hưởng nghiêm trọng đến nền kinh tế. Việc cho vay lãi nặng có thể dẫn đến phá sản, tịch thu tài sản và thậm chí là bạo lực đối với người vay tiền. Các hoạt động cho vay nặng lãi vẫn len lỏi vào nền kinh tế bằng nhiều thủ đoạn ngày càng tinh vi hơn. Bài viết khái quát một số vấn đề về cho vay, nguyên nhân, phân tích những khó khăn trong việc xử lý, đồng thời đưa ra những khuyến nghị nhằm ngăn ngừa, hạn chế tình trạng cho vay nặng lãi.

Từ khóa: cho vay nặng lãi, phá sản, tội phạm

Several issues of usury in civil transactions

Abstract: Usury (or loan sharking) is a type of crime that seriously affects the economy. Usury activity can lead to bankruptcy, confiscation, and even violence against borrowers. Usury is still creeping into the economy with more sophisticated tricks. This article summarizes some issues regading usury, analyzing causes as well as difficulties in handling this type of crime, at the same time, gives recommendations to reduce usury.

Keywords: Usury, bankruptcy, crime

Cho vay lãi nặng được xem là vấn đề mà nhiều nước trên thế giới đang phải đối mặt. Nhiều người đang gặp khó khăn trong việc thanh toán hoá đơn hàng ngày do lạm phát, chi phí năng lượng và sinh hoạt tăng cao. Chính môi trường kinh tế đầy thách thức như hiện nay lại trở thành một cơ hội cho hoạt động cho vay lãi nặng phát triển mạnh mẽ. Hoạt động này không chỉ diễn ra ở các quốc gia có thu nhập bình quân đầu người thấp nhất mà còn ở cả các quốc gia có thu nhập bình quân đầu người rất cao. Đây là một vấn đề nhức nhối và tiếp tục ảnh hưởng đến cuộc sống của hàng triệu người dân trên khắp thế giới.

Một cuộc khảo sát của Tổ chức Hợp tác và Phát triển kinh tế (OECD) vào năm 2020 cho thấy, trung bình trên 25 quốc gia, 43% người dân gặp khó khăn về tài chính đã vay phi chính thức. Nhiều người trong số đó vay mượn từ các thành viên trong gia đình hoặc bạn bè, nhưng nhiều người khác đã trở thành nạn nhân của những người cho vay lãi nặng. Tại Singapore có Hội đồng tư vấn tín dụng (Credit Counseling Singapore) - gọi tắt là CCS - một Cơ quan dịch vụ xã hội độc lập, phi lợi nhuận chuyên hỗ trợ những người đi vay là nạn nhân của vay lãi nặng. Đây là tổ chức duy nhất được Hiệp hội Ngân hàng Singapore công nhận vì cam kết của họ trong việc giúp đỡ các cá nhân gặp khó khăn về nợ vay, giải quyết vấn đề nợ không có bảo đảm thông qua tư vấn, giáo dục và tạo điều kiện thuận lợi cho việc thu xếp trả nợ nếu phù hợp. Ở Anh, một tổ chức “England Illegal Money Lending Team” (gọi tắt là IMLT) đã được thành lập để điều tra và truy tố những người cho vay lãi nặng và những người cho vay tiền bất hợp pháp. Tổ chức này đã có tác động đến việc cho vay tiền bất hợp pháp và nhận được thêm nguồn tài trợ của Chính phủ. Các điều tra viên cùng với các cán bộ liên lạc của tổ chức này sẽ hỗ trợ 24/7 cho nạn nhân, có thể là trợ giúp họ về nhà ở hoặc nợ, tư vấn các vấn đề về sức khỏe hoặc thậm chí là lời khuyên về việc vay tiền một cách an toàn. Sau khi nhận được báo cáo từ các nạn nhân, các điều tra viên sẽ dùng thông tin được cung cấp và bắt đầu thu thập hồ sơ chống lại người cho vay bất hợp pháp. Việc tố cáo người cho vay lãi nặng là điều đáng sợ nhưng tổ chức này cam kết sẽ giúp các nạn nhân được an toàn. Theo ước tính của Trung tâm công bằng xã hội Anh, có khoảng 1,08 triệu người đang vay tiền từ những người cho vay lãi nặng ở Anh. Kể từ khi thành lập vào năm 2004 đến năm 2023, IMLT đã hỗ trợ hơn 31.000 người và xóa khoản nợ bất hợp pháp trị giá hơn 91 triệu bảng Anh, giải quyết hơn 410 vụ truy tố vì cho vay tiền bất hợp pháp. Có thể nói, cho vay lãi nặng là một loại tội phạm lâu đời và mang tính toàn cầu mà các cơ quan chức năng đang cố gắng loại bỏ.

1. Khái quát về cho vay lãi nặng

Cho vay lãi nặng được biết đến với nhiều tên gọi như “usury”, “loansharking” hay “illegal money lending” tức là cho vay tiền bất hợp pháp, thường được gọi là cho vay lãi nặng hơn. Đây là hành vi cho vay tiền với lãi suất cao hơn giới hạn quy định của pháp luật, sử dụng các phương pháp quấy rối bất hợp pháp để thu hồi khoản vay và cố gắng giữ người vay trong một cái bẫy nợ không bao giờ kết thúc (Kaplan và Matteis, 1968). Trong đó “loansharking”có nguồn gốc từ tiếng Hà Lan (Raliby, 1982) có nghĩa là “người ăn lãi hoặc cho vay lãi nặng”. Nguồn gốc của “usury” thì bắt nguồn từ tiếng Latin là “usus”, dùng để chỉ lợi nhuận mà người cho vay yêu cầu người đi vay bên cạnh việc hoàn lại số tiền họ đã nhận được.

Như vậy, cho vay lãi nặng có thể được hiểu là các khoản cho vay với mức lãi suất cao hơn mức lãi suất được pháp luật cho phép, thường được cấp cho những người gặp khó khăn, người cho vay thường sử dụng bạo lực như một phương tiện để buộc người đi vay phải trả nợ. Các khoản cho vay từ những người cho vay lãi nặng tính lãi suất cao hơn nhiều so với bất kỳ mức lãi suất được quy định nào. Ví dụ: tại Việt Nam, một người cho vay lãi nặng có thể cho một người vay 4,4 tỷ đồng với điều kiện phải hoàn trả 5 tỷ đồng trong vòng 40 ngày, với lãi suất khoảng 0,34%/ngày.

Những người cho vay lãi nặng hoạt động ngoài vòng pháp luật. Nếu vay tiền từ những đối tượng này, người đi vay có khả năng sẽ vướng vào các vấn đề như: nhận được một khoản vay với các điều kiện rất xấu; trả một mức lãi suất khổng lồ; bị quấy rối nếu chậm trả nợ; bị áp lực phải vay thêm từ họ để trả khoản nợ này bằng khoản nợ khác…

Thông thường, những người tìm đến cho vay lãi nặng khi họ không có lựa chọn nào khác. Họ có thể không đủ điều kiện đáp ứng một khoản vay chính thức và sẵn sàng làm bất cứ điều gì để có đủ tiền thanh toán các hóa đơn điện nước hoặc tiền thuê nhà hoặc để đáp ứng một nhu cầu khẩn cấp nào đó. Các cá nhân vay tiền từ những người cho vay lãi nặng thường để giải quyết một vấn đề nhỏ, họ hy vọng sẽ trả lại tiền dễ dàng, nhanh chóng và tin rằng lãi phải trả sẽ không quá cao. Nhưng những người cho vay lãi nặng lại quan tâm đến những khoản vay không được trả lại nhanh chóng, bởi vì càng đợi lâu thì họ càng kiếm được nhiều tiền và thậm chí có thể tịch thu tài sản của nạn nhân. Lúc đầu, những người cho vay lãi nặng thường tỏ ra “tốt bụng” và đóng vai trò là đồng minh muốn giúp đỡ. Nhưng sau đó họ sớm bộc lộ bản chất thực sự của mình là những người săn mồi và kiếm được càng nhiều lợi nhuận càng tốt.

Nhiều người gặp trường hợp khẩn cấp không lường trước được, vì vậy họ mang tài khoản lương của mình đến cho những người hứa cho vay tiền mặt nhanh chóng và dễ dàng. Người cho vay sẽ bắt họ ký vào giấy cho phép họ truy cập vào tài khoản ngân hàng của người vay để trừ số tiền gốc đang vay, cộng với khoản lãi rất cao. Người vay sẽ nhận được tiền mặt ngay tại thời điểm đăng ký khoản vay. Vào cuối tháng, tiền lương sẽ bị thu gồm tiền gốc cộng với tiền lãi, số tiền còn lại không đủ cho chi tiêu và người vay lại tiếp tục ký khoản vay tiếp theo. Vì vậy, bẫy tín dụng kéo dài từ tháng này sang tháng khác, bởi vì những người vay hầu hết không có đủ khả năng để thoát khỏi cái bẫy nợ tàn khốc này, họ cần được tài trợ chi phí sinh hoạt cơ bản hàng ngày và sau đó ngày càng cần vay nhiều hơn để tồn tại, điều này làm họ bị vướng vào vòng lẩn quẩn của nợ và trở thành nạn nhân của cho vay lãi nặng.

2. Nguyên nhân dẫn đến cho vay lãi nặng

Thứ nhất, do bản thân người vay

Một số nguyên nhân sâu xa đã khiến một bộ phận người dân quay sang tìm kiếm các khoản vay lãi nặng bao gồm:

(1) Thu nhập thấp khiến một số người không có đủ tiền để duy trì mức sống tối thiểu và cần phải vay nợ để trang trải nhưng không tiếp cận được tín dụng chính thức.

(2) Xu hướng tiêu dùng ngày càng gia tăng dẫn đến chi tiêu bất cẩn, do thiếu tính kỷ luật về tài chính khiến họ vướng vào nợ nần.

(3) Do thiếu kiến thức tài chính áp dụng vào thực tiễn dẫn đến sự kém hiệu quả trong quản lý tài chính cá nhân.

Thứ hai, do sự lôi kéo từ phía bên cho vay lãi nặng

Những người cho vay lãi nặng thường xuyên quảng cáo lôi kéo những người đang gặp khó khăn trong kiếm sống để vay tiền. Họ đưa ra lời hứa về các khoản vay tiền mặt dễ dàng được tìm thấy trong các bài đăng, trong tin nhắn SMS trên điện thoại di động, trên các tờ quảng cáo trên đường phố. Và khi không thể vay vốn thông qua con đường chính thức, họ sẽ tìm đến những người cho vay này.

3. QuY định pháp lý về xử lý hành vi cho vay lãi nặng ở một số quốc gia

- Tại Việt Nam, theo Điều 201 Bộ luật Hình sự Việt Nam năm 2015 (sửa đổi, bổ sung năm 2017) qui định như sau:

1. Người nào cho vay với lãi suất cao gấp 5 lần mức lãi suất tối đa được quy định tại Bộ luật dân sự và thu lợi bất chính từ 30.000.000 đồng đến dưới 100.000.000 đồng hoặc tái phạm dù đã vi phạm, đã bị xử phạt hành chính hoặc chưa được xóa án tích về cùng một tội, thì bị phạt tiền từ 50.000.000 đồng đến 200.000.000 đồng hoặc phạt cải tạo không giam giữ đến 3 năm.

2. Thu lợi bất chính 100.000.000 đồng trở lên, thì bị phạt tiền từ 200.000.000 đồng đến 1.000.000.000 đồng hoặc phạt tù từ 6 tháng đến 3 năm.

3. Người phạm tội còn có thể bị phạt tiền từ 30.000.000 đồng đến 100.000.000 đồng, cấm đảm nhiệm chức vụ hoặc làm công việc nhất định từ 1-5 năm.

Như vậy, theo Điều 201 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017) thì người phạm tội cho vay lãi nặng trong giao dịch dân sự có thể phạt tù đến cao nhất là 3 năm.

- Tại Singapore, lãi suất cho vay tối đa (bao gồm cả phí) đối với các khoản vay hợp pháp là 48%/năm. Hình phạt đối với các hành vi phạm tội liên quan đến cho vay bất hợp pháp rất nghiêm khắc. Cho vay tiền không có giấy phép, những người vi phạm lần đầu có thể bị phạt tù lên tới 4 năm, bị phạt tiền từ 30.000 đô la Singapore (khoảng hơn 500 triệu đồng) đến 300.000 đô la Singapore (khoảng hơn 5 tỷ đồng) và nhận 6 roi (Đánh đòn là một hình thức trừng phạt thân thể được sử dụng ở Singapore). Đối với người vi phạm lần đầu với hành vi thay mặt cho người cho vay tiền không có giấy phép quấy rối con nợ có thể bị phạt tù lên đến 5 năm, bị phạt tiền từ 5.000 đô la Singapore (khoảng 90 triệu đồng) đến 50.000 đô la Singapore (khoảng 900 triệu đồng) và nhận từ 3-6 roi.

- Tại Ý, cho vay lãi nặng không bị coi là tội phạm cho đến năm 1930. Các tội cho vay lãi nặng chỉ được đưa ra vào năm 1931 với việc ban hành Bộ luật Rocco (Điều 644 và 644-bis Bộ luật Hình sự) và được điều chỉnh vào đầu những năm 1990. Điều 644 Bộ luật Hình sự Ý mô tả người cho vay lãi nặng là người “cho hoặc hứa hẹn cho người khác vay tiền hoặc các lợi ích khác, thu lãi suất cao hoặc các lợi ích khác”. Người cho vay lãi nặng bị phạt tù từ 2 đến 10 năm và phạt tiền từ 5.000 Euro (khoảng 129 triệu đồng) đến 30.000 Euro (khoảng hơn 700 triệu đồng). Luật nêu rõ giới hạn trên mà lãi suất được coi là bất hợp pháp. Một khoản vay có lãi suất cao và bất hợp pháp nếu lãi suất và các chi phí khác đạt trên 50% so với mức bình quân do các tổ chức tín dụng hợp pháp ban hành. Lãi suất thực tế bình quân được Bộ Kinh tế ấn định 3 tháng một lần và có sự tham vấn của Ngân hàng Ý. Luật cũ không xét đến hoàn cảnh kinh tế của các nạn nhân. Sau khi cải cách thì nó được xem là tình tiết tăng nặng, tức là tăng cường hình phạt đối với những người tính lãi suất quá cao (ngay cả khi dưới mức giới hạn pháp lý) cho những người gặp khó khăn về kinh tế và doanh nhân, chuyên gia hoặc các nghệ nhân.

- Tại Canada, cho vay lãi nặng chính thức bị coi là tội hình sự nếu lãi suất thực tế (bao gồm cả phí và tiền phạt) vượt quá 60% mỗi năm. Điều 347 Bộ luật Hình sự Canada định nghĩa lãi suất bao gồm tất cả các khoản phí, chi phí, lệ phí, tiền phạt, hoa hồng… Tuy nhiên, nhiều khoản vay thương mại quy định rằng người đi vay phải thanh toán các khoản phí pháp lý, cam kết và phí dự phòng của người cho vay cũng như các khoản phí khác bao gồm tiền phạt, hoa hồng hoặc các khoản phí hoặc chi phí tương tự như một phần của việc tạm ứng tín dụng. Như vậy, tổng số phí này có thể biến một thỏa thuận vô hại thành một thỏa thuận có lãi suất thực tế vượt quá 60% mỗi năm, vi phạm điều khoản 347. Ngày 28/3/2023, Chính phủ Canada đã thông báo đưa ra những thay đổi trong Bộ luật Hình sự, trong đó hạ tỷ lệ lãi suất hình sự xuống còn 35%. Quy định áp dụng cho tất cả các loại khoản vay ngoại trừ các khoản vay ngắn hạn. Theo Mục 347(2) của Bộ luật Hình sự, các khoản vay ngắn hạn được định nghĩa là: khoản vay có số tiền dưới 1.500 đô la, thời hạn tối đa từ 62 ngày trở xuống, được cung cấp bởi một người cho vay được cấp phép ở một tỉnh có luật bảo vệ người tiêu dùng để bảo vệ những người vay tiền chờ ngày lĩnh lương. Người cho vay lãi nặng có thể bị truy tố với mức phạt tù tối đa là 5 năm nếu bị truy tố bởi hành vi phạm tội nghiêm trọng hoặc phạt tiền tối đa 25.000 USD (khoảng hơn 440 triệu đồng) và 6 tháng tù nếu bị truy tố về hành vi ít nghiêm trọng hơn.

Qua đây có thể thấy rằng, các quốc gia hầu như đã áp dụng những hình phạt nghiêm khắc nhằm để ngăn chặn mọi người tham gia vào hoạt động cho vay lãi nặng và để bảo vệ người dân không trở thành nạn nhân của hoạt động này. Mức phạt tù cao nhất đối với cùng hành vi phạm tội này ở các quốc gia cao hơn so với quy định trong Bộ luật Hình sự của Việt Nam.

4. Những khó khăn trong xử lý cho vay lãi nặng hiện nay

Mặc dù số nạn nhân của cho vay lãi nặng rất lớn nhưng số vụ việc được phát hiện và xử lý còn ít bởi vì những nguyên nhân sau:

Những người cho vay lãi nặng sẽ không cung cấp bất kỳ tài liệu bằng văn bản nào nêu rõ các điều khoản của khoản vay. Điều này khiến người vay dễ bị lợi dụng như bị tính thêm phí bất cứ lúc nào mà chính họ cũng không được biết. Bên cạnh đó, do không có hợp đồng ràng buộc về mặt pháp lý nên cũng không có cách nào để báo cáo hoặc nộp đơn khiếu nại về bất kỳ hành vi vi phạm pháp luật về thỏa thuận miệng nào.

Ngoài việc thiếu hợp đồng cho vay bằng văn bản, những người cho vay lãi nặng cũng không cung cấp hồ sơ trả nợ của người đi vay. Điều này dẫn đến những người cho vay lãi nặng có thể tự ý gia tăng số nợ vì người đi vay có thể không theo dõi được số tiền họ còn nợ.

Khó khăn lớn nhất đến từ chính nạn nhân của cho vay lãi nặng, việc chứng minh hành vi cho vay lãi nặng là một thách thức đối với các cơ quan chức năng vì nạn nhân hiếm khi nộp đơn tố cáo. Phần lớn các nạn nhân của cho vay lãi nặng không tố cáo người cho vay một phần là do xấu hổ và phần nhiều là vì quá sợ hãi. Họ cảm thấy không có đủ sự hỗ trợ hoặc bảo vệ nếu quyết định tố cáo những người cho vay lãi nặng. Họ nghĩ tình hình sẽ trở nên tồi tệ hơn và thường chỉ tố cáo khi họ sợ bạo lực về thể xác.

Ngay cả khi tiến hành tố tụng hình sự, cũng không dễ để chứng minh hành vi cho vay lãi nặng vì các giao dịch thường được chuẩn bị và thực hiện một cách rất kín đáo. Không có nhân chứng, cũng không có bằng chứng về các giao dịch tài chính này. Các cơ quan chức năng thường phát hiện ra hành vi cho vay lãi nặng trong khi điều tra các tội phạm nghiêm trọng khác, chẳng hạn như rửa tiền, buôn bán ma tuý, tống tiền, bắt cóc trẻ em,…

Hiện nay, với sự phát triển như vũ bão của khoa học và công nghệ, những người cho vay lãi nặng đã tìm cách tồn tại bằng vỏ bọc ngụy trang mới đó là cho vay lãi nặng điện tử. Cho vay lãi nặng điện tử đề cập đến hoạt động cho vay ngắn hạn quy mô lớn trên internet, đây là thách thức rất lớn đối với các cơ quan quản lý Nhà nước trong việc theo dõi và xử lý các hành vi này.

5. Một số khuyến nghị nhằm ngăn ngừa cho vay lãi nặng

Nếu các cơ quan chức năng chỉ chú trọng vào khâu giải quyết hậu quả của việc cho vay lãi nặng thì vào thời điểm đó, người vay đã bị nợ nần chồng chất, bạo lực đã xảy ra, tài sản của nạn nhân đã bị lấy đi và nhiều căng thẳng là hệ quả đi kèm với những sự việc trên. Những người cho vay lãi nặng sử dụng các biện pháp đe dọa tâm lý để tống tiền những người vay dễ bị tổn thương. Họ thường đe dọa sẽ thông báo với đối tác hoặc đồng nghiệp về vấn đề tài chính của nạn nhân hoặc lấy đi những thứ quý giá để đảm bảo sẽ được trả thêm tiền. Hầu hết tất cả những người đi vay lãi nặng đều rơi vào trạng thái lo lắng, căng thẳng và trầm cảm, trong đó có một số người đã tìm cách tự tử bởi vì số tiền trung bình họ vay vào rất ít nhưng số phải được hoàn trả gấp đến hàng ngàn lần thậm chí còn lớn hơn.

Ví dụ như trường hợp 1 nữ sinh viên ở Trung Quốc, cô đã vay 3.500 Nhân dân tệ (khoảng hơn 11,7 triệu đồng) vào ngày 25/4/2018, nhưng 23 ngày sau, người cho vay yêu cầu cô phải trả 13.000 Nhân dân tệ (khoảng 43,6 triệu đồng). Lãi suất hàng ngày được ấn định ở mức 11,8% và lãi suất hàng năm hơn 43%, cao hơn nhiều so với mức mà luật pháp Trung Quốc cho phép. Điều này đã dẫn đến việc tự sát của cô sinh viên do không đủ khả năng chi trả và người cho vay còn đe dọa sẽ làm hại gia đình cô.

Có thể thấy, cho vay lãi nặng thực sự là mối đe dọa đối với cộng đồng và các cơ quan chức năng đang kiểm soát chặt chẽ để cố gắng loại bỏ hoạt động này. Sự tham gia của cộng đồng là một phần quan trọng trong chiến lược chống lại cho vay lãi nặng. Dưới đây là một số biện pháp Chính phủ và các cơ quan chức năng có thể áp dụng để giúp giảm bớt vấn đề này, đặc biệt chú trọng vào việc nâng cao nhận thức và giáo dục cộng đồng về sự nguy hiểm của hoạt động cho vay lãi nặng:

- Cần nâng cao nhận thức của người dân về mối đe dọa, mối nguy hiểm của những hoạt động cho vay lãi nặng và những tác động tiêu cực mà hoạt động này có thể gây ra trong cộng đồng. Chỉ rõ các con đường tiếp cận tài chính chính thức. Quan trọng là phải đảm bảo có sẵn các hình thức thay thế để tiếp cận tín dụng an toàn, các khoản vay lãi suất thấp phải được cung cấp thông qua các kênh chính thức với các điều khoản và phương án trả nợ rõ ràng để không khiến con nợ rơi vào vòng nghèo đói hoặc bị bóc lột lãi kéo dài.

- Tuyên truyền rộng rãi cho người dân về dấu hiệu nhận biết cho vay lãi nặng. Ví dụ, những người cho vay tiền hợp pháp tuyệt đối không được phép thực hiện các khoản vay thông qua bất kỳ hình thức nhắn tin, gọi điện thoại hoặc nền tảng mạng xã hội nào như Facebook. Không bao giờ có quy trình cho vay hoàn toàn trực tuyến. Một dấu hiệu nhận biết của người cho vay tiền hợp pháp nữa là họ thường yêu cầu người vay phải đích thân đến địa điểm kinh doanh để được phê duyệt khoản vay.

- Thường xuyên tổ chức các sự kiện như “tuần lễ hành động” nhằm làm rõ tác động tiêu cực của cho vay lãi nặng, kêu gọi sự tham gia tích cực của các tầng lớp trí thức, thanh niên. Những sự kiện như vậy nên nhắm đến những người làm việc trong lĩnh vực y tế và chăm sóc sức khỏe, những công nhân làm việc tại các khu công nghiệp, nơi mà những người cho vay lãi nặng thường hoạt động, nhắm vào những người dễ bị tổn thương nhất trong xã hội vì họ thiếu thốn chi phí trang trải sinh hoạt hàng ngày. Hoạt động này sẽ góp phần nâng cao nhận thức của người dân về các dấu hiệu cần chú ý và cách thức để họ báo cáo bất kỳ hành vi cho vay lãi nặng nào khi có nghi ngờ.

- Cần tuyên truyền cho người dân biết rằng nếu cần một khoản vay, hãy luôn tìm đến người cho vay được cấp phép hợp pháp. Vẫn có những người cho vay có uy tín sẽ cân nhắc việc cho khách hàng vay ngay cả khi thu nhập của họ thấp, xếp hạng tín dụng kém hoặc chỉ cần một số tiền nhỏ trong thời gian ngắn. Những người cho vay hợp pháp được các cơ quan quản lý cấp phép sẽ có dữ liệu tra cứu chính thức.

- Hướng dẫn cho người dân trong mọi trường hợp khi đi vay thì người đi vay cần giữ một bản sao của tất cả các tài liệu về khoản vay và ghi lại tất cả các liên hệ cũng như giao dịch được thực hiện với người cho vay hoặc người đại diện của họ. Chụp ảnh màn hình các bài đăng không phù hợp trên mạng xã hội chứng minh mình là người đi vay. Hầu hết những người cho vay lãi nặng đều dùng đến cách đe doạ trên mạng xã hội như đăng thông tin chi tiết về người đi vay để làm mất uy tín của đối tượng. Trong trường hợp này, hãy chụp ảnh màn hình bài đăng đồng thời báo cáo ngay các khoản cho vay lãi nặng cho cơ quan thực thi pháp luật có thẩm quyền xử lý.

Những người cho vay lãi nặng đôi khi khiến mọi người sợ hãi khi nói rằng họ sẽ bị truy tố và thậm chí vào tù nếu không trả tiền đã vay. Điều này là không thể xảy ra, bởi vì việc không trả khoản vay từ người cho vay bất hợp pháp không phải là hành vi phạm tội. Chính phủ cũng cần có cơ chế khuyến khích thành lập các tổ chức dân sự xã hội chuyên cung cấp hỗ trợ pháp lý miễn phí cho những người gặp vấn đề về cho vay lãi nặng. Các tổ chức này có vai trò phòng ngừa để giữ cho người dân thoát khỏi cái bẫy vay lãi nặng bằng cách tham gia ngăn chặn ngay từ đầu. Họ sẽ làm việc với những người trẻ tuổi và những người dễ bị tổn thương trong xã hội để cảnh báo về những nguy hiểm có thể xảy đến và giúp đỡ họ, chẳng hạn như giải thích các điều khoản trong các hợp đồng vay nợ mà họ đang chuẩn bị ký kết.

Các sản phẩm cho vay lãi nặng mới đang nhanh chóng xuất hiện núp bóng dưới sự phát triển của Fintech và bản chất của những giao dịch tín dụng mới này vẫn chưa rõ ràng đối với người tiêu dùng. Các cơ quan chức năng, cơ quan quản lý Nhà nước cần phải kiểm soát chặt chẽ các hoạt động này để đảm bảo hạn chế rủi ro cho người dân.

Bên cạnh đó, việc giải quyết từ cái gốc của vấn đề là quan trọng không kém. Giải pháp ngăn ngừa thực sự sẽ là giảm thiểu tình trạng nghèo đói, điều này tất nhiên sẽ làm giảm nhu cầu vay lãi nặng. Hiện nay, các thủ tục hành chính vẫn còn khá nặng nề, đè lên các doanh nghiệp nhỏ, do thiếu cơ sở hạ tầng khiến họ không thích ứng kịp trước sự cạnh tranh khốc liệt của xu hướng toàn cầu hóa và cách mạng công nghiệp. Thị trường lao động vẫn chưa phát triển mạnh mẽ, hệ thống phúc lợi còn nhiều hạn chế chưa đủ khả năng bảo vệ những người lao động. Những lý do trên khiến tình trạng nợ nần của những cá nhân có thu nhập thấp và các doanh nghiệp nhỏ, siêu nhỏ vẫn còn. Chính phủ cần có các chương trình giáo dục người dân về lập kế hoạch tài chính cá nhân hiệu quả, đồng thời tích cực hỗ trợ những người nghèo tìm kiếm những nghề nghiệp để có thể mang lại cho họ thu nhập bền vững.

6. Khuyến khích sự hình thành các tổ chức tài chính nano để đẩy lùi cho vay lãi nặng

Các ngân hàng thương mại đóng vai trò chủ lực trong hệ thống tín dụng của các quốc gia, tuy nhiên không phải người dân nào cũng dễ dàng tiếp cận được nguồn vốn từ kênh chính thống này. Chẳng hạn như ở Ý, vào năm 2015, Chính phủ đã khuyến khích các ngân hàng tham gia cho vay đối với cá nhân gặp khó khăn sau khủng hoảng tài chính toàn cầu nhằm giải quyết tình trạng vay lãi nặng, nhưng kết quả lại làm trầm trọng thêm sự miễn cưỡng của các ngân hàng thương mại trong việc cung cấp các khoản vay rủi ro. Bởi bản thân các ngân hàng thương mại gặp rất nhiều khó khăn trong việc thu hồi các khoản tín dụng này. Những người nghèo hầu hết bị các ngân hàng thương mại coi là những khách hàng có rủi ro cao vì những rắc rối liên quan đến việc đánh giá mức độ tín nhiệm của họ cũng như việc họ không có khả năng cung cấp tài sản thế chấp để phòng ngừa các rủi ro tiềm ẩn.

Các chương trình tín dụng vi mô ra đời được xem là một chính sách sáng tạo nhất để giảm nghèo và đã được hầu hết các quốc gia triển trên thế giới triển khai, trong đó có Việt Nam. Không thể phủ nhận vai trò tích cực của các chương trình tín dụng vi mô đến cuộc sống của những người được hỗ trợ, tuy vậy trên thực tế số người tiếp cận được với tín dụng vi mô cũng chưa nhiều. Cụ thể, đến năm 2022, chỉ gần nửa triệu khách hàng tại Việt Nam tiếp cận được các khoản vay từ các tổ chức tài chính vi mô. Quy mô khoản cho vay trung bình là khoảng 15,8 triệu đồng/khách hàng. Như vậy, muốn hỗ trợ cho người nghèo tiếp cận các dịch vụ tài chính chính thức nhằm hướng tới việc xoá bỏ cho vay lãi nặng ra khỏi xã hội thì sự tài trợ từ tài chính vi mô hiện nay là không đủ. Việc phát triển tài chính nano bên cạnh hệ thống tài chính vi mô được nhiều quốc gia trên thế giới xem như một công cụ chính sách quan trọng. Với tài chính nano, những người nghèo sẽ có thể dễ dàng có được nguồn tài chính để hoàn thành các mục tiêu ngắn hạn của họ. Hình thức tài chính này cũng có tiềm năng trở thành một công cụ mới để xóa đói giảm nghèo và nâng cao khả năng kinh tế cho những người nghèo. Việc thành lập tổ chức tài chính nano (nanofinance institute, gọi tắt là NFI) sẽ bổ sung thay vì cạnh tranh với các tổ chức tài chính vi mô hiện có.

Musari (2017) mô tả tài chính nano là một mô hình mới của tài chính vi mô, cụ thể là một mô hình tài trợ nhỏ vận hành với các hệ thống xử lý đơn giản dành cho người nghèo, thậm chí rất nghèo nhằm đáp ứng các nhu cầu khẩn cấp của họ (về thực phẩm, chăm sóc sức khỏe, giáo dục…) hoặc các doanh nghiệp siêu nhỏ có thể không có thu nhập, có lịch sử tài chính hạn chế không đáp ứng được tiêu chí vay vốn của tổ chức tài chính. Một số quốc gia đã triển khai tài chính nano từ rất sớm, điển hình như:

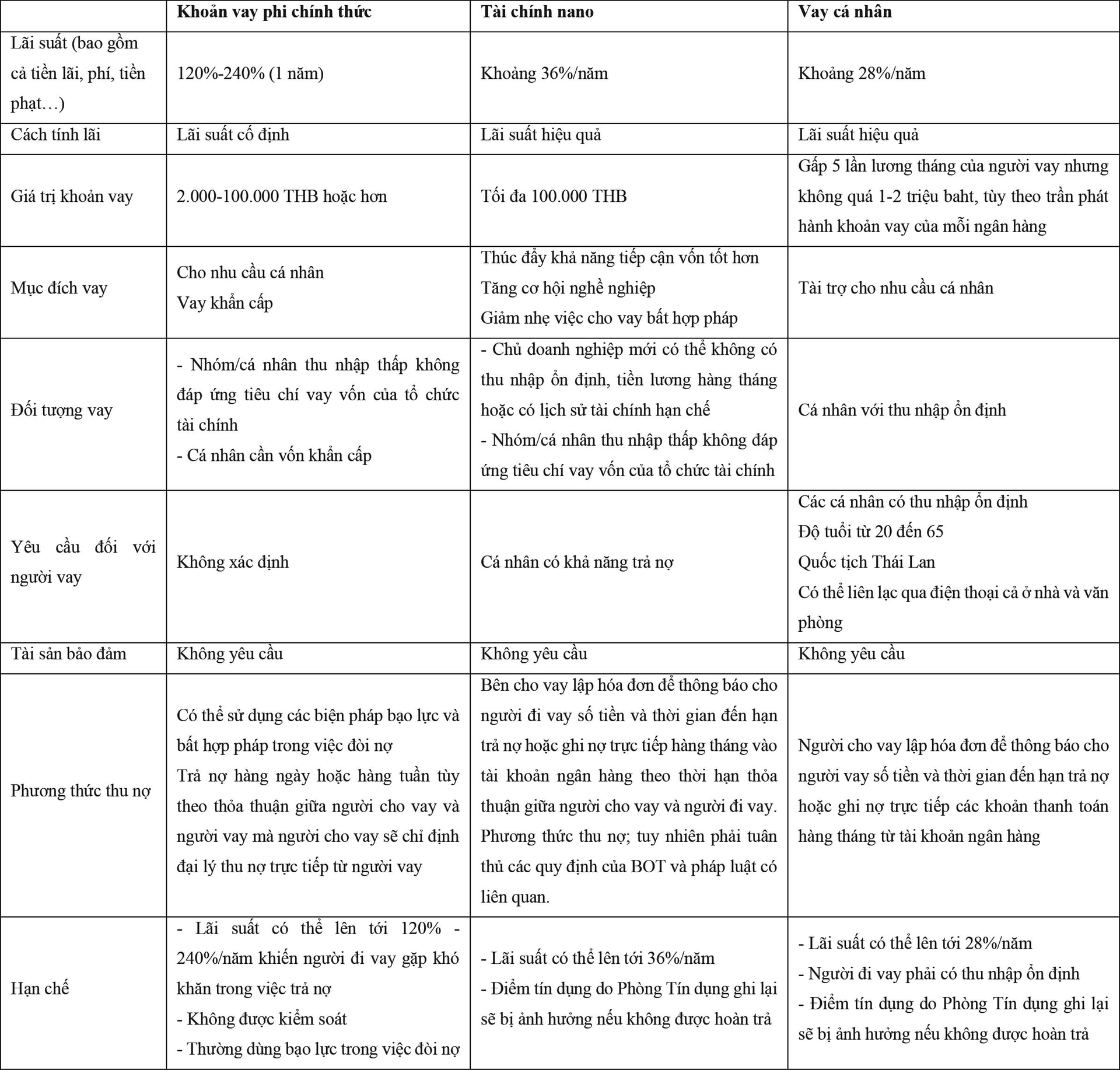

Tại Thái Lan, sáng kiến về tài chính nano ra đời vào đầu năm 2015 do Ngân hàng Trung ương Thái Lan (BOT) quản lý. Ngay từ khi mới bắt đầu, Chính phủ Thái Lan đã chọn các tổ chức tài chính nhà nước hoặc ngân hàng quốc doanh làm công cụ thí điểm, sau đó mở rộng cơ hội cho các tổ chức phi ngân hàng, các tổ chức và khu vực tư nhân tham gia vào Dự án tài chính nano do Chính phủ hỗ trợ. Những khách hàng rất nhỏ với mức độ rủi ro cao hơn sẽ được cấp một hạn mức tín dụng và trần lãi suất phù hợp nhằm giúp họ tăng cơ hội tiếp cận các dịch vụ tài chính chính thức, giúp mở rộng cơ hội việc làm cho người đi vay. Các khoản vay của tài chính nano hướng vào hai nhóm đối tượng chính: (1) những người đang vay các khoản vay phi chính thức; (2) những người vay ngân hàng bị xếp vào nhóm đối tượng đặc biệt. Mặc dù có sự linh hoạt hơn trong quy trình cấp khoản vay, nhưng việc cấp tín dụng vẫn sẽ nghiêm ngặt đối với những người vay mới do tính chất rủi ro cao của tài chính nano.

Bảng dưới đây mô tả các đặc điểm chính của chương trình tài chính nano ở Thái Lan khi so sánh với các khoản vay phi chính thức và vay thông thường.

Bảng 1: Các đặc điểm của tài chính nano so với các khoản vay khác

Tại Indonesia, Ngân hàng dành cho các gia đình nghèo (còn gọi là Ngân hàng Gakin) là một giải pháp tài chính vi mô cho người nghèo, có thu nhập rất thấp và các doanh nghiệp siêu nhỏ. Ngân hàng Gakin hoạt động giống như các nhóm tự lực, từ 5-10 người có thể đăng ký vay trong khoảng từ 50.000 Rupiah đến khoảng 1.000.000 Rupiah. Những người nộp đơn xin vay không cần gửi phương án kinh doanh, đặc biệt là không thông qua quy trình thẩm định phức tạp. Tiền có thể được giải ngân trực tiếp sau khi tiến hành khảo sát sơ bộ về doanh nghiệp. Khách hàng có thể trả góp hàng tuần với lãi suất 0,5%. Vào cuối năm 2014, số lượng chi nhánh của Ngân hàng Gakin lên tới 454, bao gồm 6.424 nhóm cộng đồng và tổng số thành viên là 29.410 người. Ngân hàng Gakin đã chứng minh sự thành công của tài chính nano bằng những phản hồi tốt từ những người có hoàn cảnh khó khăn kể từ khi các ngân hàng cung cấp cho họ khả năng tiếp cận các khoản vay một cách đơn giản (Musari, 2017). Vào năm 2017, Chính phủ Indonesia đã yêu cầu Bộ Hợp tác xã và Doanh nghiệp SME thành lập Kcredit UMI, là tổ chức cung ứng tài chính nano phục vụ khu vực kinh doanh với mức trần dưới 10 triệu Rupiah và cũng không cần tài sản thế chấp, nhằm hướng đến cho những doanh nghiệp nhỏ bị hạn chế trong tiếp cận với các nguồn vốn ngân hàng.

Qua việc cung cấp dịch vụ tài chính nano ở 2 quốc gia nói trên, có thể thấy rằng hình thức tài chính này hỗ trợ tốt cho những người cần tiền, đặc biệt là người nghèo để cải thiện sinh kế, chăm sóc sức khoẻ, học tập, đáp ứng các nhu cầu khẩn cấp… Do đó, Chính phủ nên xem xét sớm ban hành các chính sách khuyến khích hoạt động của các tổ chức tài chính nano chính thức, đó sẽ là phương pháp tốt nhằm cung cấp tài chính toàn diện ở các đang phát triển.

Mặc dù tài chính nano có thể giúp giảm bớt vấn đề cho vay lãi nặng ở một mức độ nhất định nhưng bản thân nó vẫn còn nhiều hạn chế như các chương trình tài chính nano tuy có tính linh hoạt cao trong cấp tín dụng nhưng cũng có rủi ro cao do thiếu tài sản thế chấp giữa người cho vay và người đi vay. Hệ quả là người cho vay sẽ áp đặt các tiêu chí khắt khe trong việc cấp vốn vay, dẫn đến khả năng tiếp cận tín dụng thấp. Bên cạnh đó, tài chính nano có nguy cơ vỡ nợ cao, do đó để giảm thiểu rủi ro, các tổ chức cung ứng tài chính nano cung cấp các khoản vay với lãi suất cao hơn so với khoản vay thông thường. Khó khăn lớn nhất khi triển khai tài chính nano liên quan đến vấn đề cung cầu, các tổ chức cung cấp tài chính nano tư nhân sẽ không có đủ nguồn lực để đáp ứng được số tiền cần thiết cho nhu cầu của những người cần vay nhất trong xã hội. Do đó, Chính phủ cũng có thể góp nguồn vốn ban đầu cho các tổ chức tài chính nano để điều tiết hoạt động của các tổ chức này theo đúng mục đích.

Hiện nay, mục tiêu tín dụng vi mô hướng tới là xóa đói nghèo và cung cấp cho người đi vay chủ yếu ở khu vực nông thôn. Ngược lại, cho vay lãi nặng lại nhằm mục đích lợi dụng những người đi vay như công nhân, lao động nghèo, sinh viên,... và chủ yếu phổ biến ở các khu vực thành thị ở các quốc gia đang phát triển và cả các nền kinh tế phát triển. Chính phủ nên xem xét mở rộng đối tượng vay vốn tại các tổ chức tài chính vi mô của Nhà nước ở khu vực thành thị, đồng thời cung cấp thêm các sản phẩm tài chính nano để tận dụng hệ thống tài chính vi mô hiện có, đáp ứng tốt hơn nhu cầu tài chính của bộ phận dân cư nghèo và dễ bị tổn thương trong xã hội, góp phần đẩy lùi cho vay lãi nặng.

7. Kết luận

Cho vay lãi nặng là một loại tội phạm gây ảnh hưởng nghiêm trọng đến nền kinh tế. Việc cho vay lãi nặng có thể dẫn đến phá sản, tịch thu tài sản và thậm chí là bạo lực đối với người vay tiền. Với cuộc khủng hoảng chi phí sinh hoạt hiện căng thẳng và chưa có dấu hiệu hạ nhiệt như hiện nay có nguy cơ tạo ra môi trường màu mỡ cho việc mở rộng hoạt động của tội phạm cho vay lãi nặng, các hoạt động này tiếp tục len lỏi vào nền kinh tế bằng nhiều thủ đoạn tinh vi hơn. Các cơ quan quản lý đã cảnh báo người dân rằng đó sẽ là một vấn nạn thông qua một số kênh truyền thông chính thống. Tuy nhiên, người dân với tư cách là người đi vay cần phải tránh xa những người cho vay lãi nặng, chọn khoản vay hợp pháp từ những kênh tài chính chính thức và tìm kiếm sự trợ giúp từ cơ quan chức năng phù hợp. Bên cạnh đó, các cá nhân cần được giáo dục về cách quản lý tài chính và lập ngân sách chi tiêu hiệu quả hơn. Bằng cách giải quyết vấn đề cho vay lãi nặng từ cả quan điểm quản lý Nhà nước và tiếp cận cộng đồng, chắc chắn có thể ngăn chặn được tác hại của loại tội phạm này đối với cộng đồng dân cư, bảo đảm trật tự quản lý kinh tế của Nhà nước về hoạt động tín dụng, mà cụ thể là trật tự trong lĩnh vực kinh doanh tiền tệ.

TÀI LIỆU THAM KHẢO:

Tài liệu tham khảo:

1. Attilio Scaglione (2014) Estimating the size of the loan sharking market in Italy, Global Crime, 15:1-2, 77-92, DOI: 10.1080/17440572.2014.886035

2. Chonlaworn, Piyakorn & Pakanee Pongpirodom. (2015). Can Nano Finance unleash TheGrassroots From Loan Shark Problems?. EIC Analysis. 01 April. Retrieved fromhttps://www.scbeic.com/en/detail/product/1255 Raliby, O. (1982), Kamus internasional. Bulan Bintang.

3. KAPLAN, L. J. AND S. MATTEIS (1968): “The Economics of Loansharking,” American Journal of Economics and Sociology, 27, 239–52.

4.Marinaro, I. C. (2017). Loan-sharking in a time of crisis: lessons from Rome’s illegal credit market. Trends in Organized Crime, 20(1-2), 196+. https://link.gale.com/apps/doc/A498109087/AONE?u=anon~8a74e5e7&sid=googleScholar&xid=d299046b

5. Musari, K. (2017). Nanofinance, Addressing The Islamic Microfinance Gap Through Global Islamic Humanitarian Institution. Brunei Darussalam. https://works. bepress. com/sshpeera/67.

6. Musari, K. (2019). Promoting Qarḍ al-Ḥasan in Nanofinance to Counter The Moneylender in Southeast Asia. Studia Islamika, 26(1), 1-31.

8. https://www.scbeic.com/en/detail/product/1255

9. https://www.nationthailand.com/business/30258530

10. https://the-european.eu/story-15228/nano-financing-fintech-for-emerging-markets.html

11. https://www.chinadaily.com.cn/a/202001/23/WS5e28f27fa310128217272e61.html

Bài đã đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2024