Phân tích giám sát ngân hàng theo mô hình lý thuyết trò chơi

Bài viết sử dụng lý thuyết trò chơi để phân tích hành vi giám sát ngân hàng của cơ quan giám sát để đạt được chiến lược cân bằng Nash hỗn hợp, từ đó bài viết đưa ra một số khuyến nghị có liên quan đến cơ chế giám sát ngân hàng tại Việt Nam như hoàn thiện hệ thống giám sát, tiêu chuẩn hóa hệ thống công bố thông tin của các ngân hàng thương mại, thiết lập cơ chế khuyến khích trong giám sát…

Tóm tắt: Bài viết sử dụng lý thuyết trò chơi để phân tích hành vi giám sát ngân hàng của cơ quan giám sát để đạt được chiến lược cân bằng Nash hỗn hợp, từ đó bài viết đưa ra một số khuyến nghị có liên quan đến cơ chế giám sát ngân hàng tại Việt Nam như hoàn thiện hệ thống giám sát, tiêu chuẩn hóa hệ thống công bố thông tin của các ngân hàng thương mại, thiết lập cơ chế khuyến khích trong giám sát…

Từ khóa: Giám sát ngân hàng, lý thuyết trò chơi, cân bằng Nash

ANALYSIS OF BANKING SUPERVISION WITH GAME THEORY MODEL

Abstract: The paper uses Game Theory to analyze the supervisory behavior of regulatory agencies in banking, aiming to achieve a mixed Nash equilibrium strategy. Based on this analysis, it provides recommendations for enhancing the supervision mechanism of Vietnamese banks, including improving the supervision system, standardizing information disclosure, creating incentive mechanisms in supervisory activities…

Key words: Banking supervision, game theory, Nash equilibrium

1. Giới thiệu

Giám sát ngân hàng (GSNH) là một chủ đề rất được các nhà nghiên cứu cũng như cơ quan quản lý ở các nước quan tâm. Các cuộc khủng hoảng, điển hình là cuộc khủng hoảng tài chính thế giới năm 2008 đã làm phá sản hàng loạt những tập đoàn tài chính lớn như Bear Sterns, Lehman Brothers, Merrill Lynch, làm mất giá chứng khoán và mất giá tiền tệ trên quy mô lớn ở nhiều nước trên thế giới. Điều này bộc lộ những bất cập trong công tác GSNH ngay cả ở các nước phát triển như Hoa Kỳ. Từ thời điểm đó, các nước trên thế giới đã dành sự quan tâm chưa từng có đến sự an toàn của ngành Ngân hàng (Đức & Ái, 2020). Chính sự buông lỏng trong quản lý ngân hàng hay hệ thống GSNH chưa hoàn hảo là một trong những nguyên nhân quan trọng dẫn đến khủng hoảng (Nier, 2009). Nói cách khác, một phần khủng hoảng tài chính bắt nguồn từ việc chưa chú trọng đúng mức tới vai trò điều tiết và giám sát của nhà nước mà lại quá đề cao kỷ luật thị trường, quá dựa dẫm vào hệ thống giám sát và kiểm toán nội bộ trong các tổ chức tài chính.

Do đó, việc tăng cường GSNH đã được đồng thuận của cả cộng đồng quốc tế. Ngày 12/9/2010, Ủy ban Basel về GSNH đã đạt được thỏa thuận về Hiệp định Basel III nhằm tăng cường GSNH, hạn chế tình trạng đầu cơ quá mức của các tổ chức tài chính và tăng cường khả năng đối phó với tổn thất của các tổ chức tài chính đã gây ra. Tuy nhiên, để phát huy tác dụng của GSNH cần phải có sự tham gia và phối hợp đầy đủ của các chủ thể, trong đó cơ quan giám sát (CQGS) của từng quốc gia phải đóng vai trò chủ chốt.

Bài viết sử dụng mô hình lý thuyết trò chơi giữa CQGS và các NHTM để phân tích các chiến lược lựa chọn của 2 chủ thể đạt đến điểm cân bằng tối ưu, mô hình chứng minh rằng, để GSNH có hiệu quả, ngoài việc sử dụng các quy định về tỷ lệ an toàn trong hoạt động kinh doanh ngân hàng và công cụ trần lãi suất huy động, Việt Nam cần tăng cường tính kỷ luật thị trường và xây dựng một chế độ bảo hiểm tiền gửi (BHTG) phù hợp. Từ đó, bài viết đề xuất một số khuyến nghị nhằm nâng cao tính hiệu quả trong GSNH tại Việt Nam trong bối cảnh hội nhập quốc tế.

2. Giám sát ngân hàng của các cơ quan nhà nước

Do tồn tại ảnh hưởng ngoại biên, hàng hóa công, thông tin bất cân xứng và thị trường không hoàn hảo, cho nên dù thị trường tài chính có đủ cạnh tranh thì cũng không thể đảm bảo việc phân phối nguồn lực tài chính đạt được tối ưu Pareto một cách tự nhiên (Houben, Kakes, và Schinasi, 2004). Thất bại của thị trường trong lịch sử và cả hiện tại đã cho thấy năng lực của bàn tay vô hình không phải là tuyệt đối mà chỉ là những mong muốn chủ quan thiếu thực tế của các nhà kinh tế học cổ điển. Vì vậy, cần phải có sự can dự của chính phủ, thực hiện giám sát hợp lý đối với hệ thống tài chính để điều chỉnh những khiếm khuyết không mong muốn do cơ chế thị trường mang lại.

Như vậy, GSNH của các cơ quan nhà nước là những hành vi giám sát và khống chế của các cơ quan giám sát đối với hệ thống ngân hàng, đảm bảo sự an toàn và phát triển lành mạnh của hệ thống tài chính ngân hàng, khống chế rủi ro hệ thống.

Các nhà kinh tế học cho rằng, luôn luôn tồn tại thông tin bất cân xứng giữa các bên tham gia trong nền kinh tế thực, nên sẽ dẫn đến sự lựa chọn lệch hướng (adverse selection) cho các bên tham gia, sau đó xuất hiện hiện tượng rủi ro đạo đức (moral hazard). Trong kinh tế học thông tin, sẽ có một bên có ưu thế về thông tin – gọi là người đại diện (agent), bên còn lại là người uỷ thác (principal). Với mục đích loại bỏ thông tin bất cân xứng giữa hai bên, người uỷ thác cần thiết lập hợp đồng với những điều khoản chặt chẽ để người đại diện cố gắng hết sức lựa chọn hành động vì mục tiêu của người uỷ thác. Kinh tế học thông tin nhấn mạnh một cơ chế hoạt động hiệu quả cần phải thoả mãn 2 điều kiện ràng buộc: (i) Ràng buộc tham gia (participation constraint), tức là trong hợp đồng phải quy định kết quả đạt được kỳ vọng mà người đại diện thực hiện và kết quả này không thể thấp hơn kết quả đạt được kỳ vọng lớn nhất mà không cần có người đại diện; (ii) Hai bên cùng thắng/ cùng thua (gọi là ràng buộc tương thích động lực - incentive compatibility constraint), tức là người đại diện lựa chọn hành động phù hợp với lợi ích của người uỷ thác thì sẽ có được lợi ích lớn hơn việc họ lựa chọn không thực hiện hành động này.

Trong GSNH, ngân hàng được coi là người đại diện, còn người gửi tiền hay CQGS là người ủy thác. Trên thực tế, giữa CQGS và các ngân hàng bị giám sát không thể tránh được hiện tượng thông tin bất cân xứng. Đồng thời, cùng với tự do hoá và toàn cầu hoá tài chính, hiện tượng này có khuynh hướng ngày càng rõ nét. Khi so sánh với người gửi tiền hay với CQGS, ngân hàng là người hiểu nhất về tình hình tài chính và kết quả kinh doanh của chính họ, nghĩa là họ có lợi thế về thông tin hơn. Vì vậy, CQGS khi thiết lập cơ chế giám sát cần phải thoả mãn 2 điều kiện ràng buộc trên mới có thể làm giảm hành vi rủi ro đạo đức của ngân hàng do hiện tượng thông tin bất cân xứng gây nên, để ngân hàng tự nguyện thực hiện nghiêm túc cơ chế hoạt động, duy trì và phát triển một hệ thống ngân hàng an toàn và ổn định (Đức, 2017)

3. Phân tích mô hình lý thuyết trò chơi trong giám sát ngân hàng

Trong những thập niên gần đây, lý thuyết trò chơi (Game Theory) đã trở thành một công cụ quan trọng dùng để nghiên cứu các lý thuyết kinh tế. Lý thuyết trò chơi tĩnh và động truyền thống thường giả định các bên tham gia hành động hoàn toàn theo lý trí và yêu cầu các bên phải có năng lực suy luận, năng lực phán đoán, năng lực ghi nhớ và thao tác chính xác (Gibbons, 1997). Tuy nhiên, giả định này là quá khó đối với những người ra quyết định. Trên thực tế, hệ thống kinh tế - xã hội luôn phát triển nhanh chóng và làm cho hiểu biết của con người luôn diễn ra theo một quá trình tuần tự, hay nói cách khác, lý trí của họ có giới hạn khi tham gia vào các trò chơi (các giao dịch).

Lý trí có giới hạn nghĩa là các bên thường không thể tìm ra chiến lược tối ưu lúc mới bắt đầu trò chơi, nhưng qua quá trình trải nghiệm thì họ dần dần điều chỉnh chiến lược của mình. Vì vậy, trong trò chơi lý trí giới hạn, điểm cân bằng có mức ổn định thật sự và khả năng dự báo tốt phải đạt được thông qua quá trình học tập và điều chỉnh của người chơi và phải tùy thuộc vào những sự can thiệp khi xảy ra sai lầm, nhưng đồng thời vẫn phải giữ một sự bền vững nhất định. Có 2 giả định về tốc độ học hỏi của người tham gia trò chơi. Một là, các bên có năng lực học hỏi nhanh khi trò chơi được lặp lại. Cơ chế này được gọi là “phản ứng động tối ưu” (optimal response dynamics). Hai là, các bên có năng lực học hỏi chậm và phải điều chỉnh chiến lược dần dần qua quá trình chơi. Bởi vì điểm cân bằng trong trò chơi lý trí giới hạn tương tự với chiến lược tiến hóa bền vững của những trò chơi trong tiến hóa sinh học nên lý thuyết trò chơi lý trí giới hạn (bounded rationality game theory) gọi là lý thuyết trò chơi tiến hóa (evolutionary game theory) (Smith, 1976).

3.1 Trò chơi một lần giữa ngân hàng và cơ quan quản lý

Thiết kế mô hình

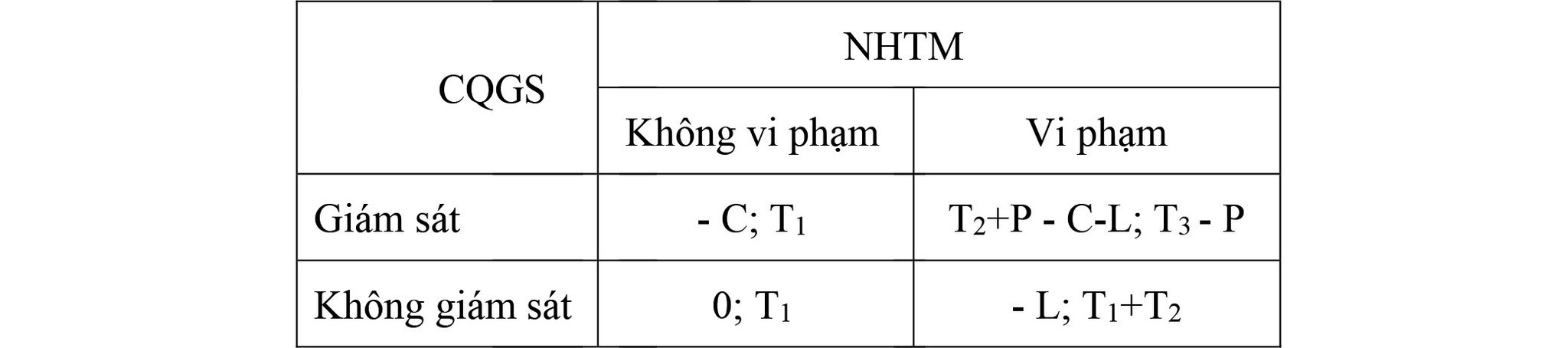

Giả định mô hình: (1) Trò chơi có hai bên tham gia (CQGS và NHTM) và mỗi bên lựa chọn một trong hai chiến lược; (2) Không gian chiến lược của cả hai bên trong cuộc chơi là CQGS: giám sát hoặc không giám sát NHTM, còn NHTM: không vi phạm quy định hoặc vi phạm quy định; (3) Có bất cân xứng thông tin giữa hai bên trong cuộc chơi, NHTM có lợi thế về thông tin hơn CQGS và CQGS phải trả chi phí giám sát; (4) Giả sử CQGS thực hiện giám sát, chắc chắn sẽ có thể phát hiện ra liệu NHTM có vi phạm quy định hay không. Khi phát hiện có vi phạm quy định thì có thể áp dụng các biện pháp như tịch thu các khoản thu nhập trái pháp luật, phạt tiền, đình chỉ kinh doanh để chấn chỉnh,... Khi NHTM không vi phạm thì CQGS trả chi phí giám sát và không có lợi ích gì; (5) Trong trò chơi này, giả định rằng:

- C: chi phí thực hiện giám sát của CQGS;

- T1: thu nhập mà NHTM có được từ các hoạt động không vi phạm;

- T2: thu nhập bổ sung thêm mà NHTM có được từ hoạt động vi phạm. Nếu CQGS phát hiện, T2 sẽ bị tịch thu;

- T3: thu nhập mà NHTM có được sau khi bị phát hiện vi phạm và bị ảnh hưởng bởi sự suy giảm uy tín, rõ ràng T3 < T1;

- P: số tiền phạt mà NHTM phải trả khi bị phát hiện;

- L: đại diện cho những hậu quả vì hoạt động vi phạm pháp luật gồm: tổn thất phúc lợi cho xã hội và ảnh hưởng đến uy tín của CQGS.

Bảng 1. Ma trận lợi ích trong trò chơi 1 lần

Dựa trên các giả định trên, một mô hình trò chơi điều tiết được giới thiệu và thể hiện bằng ma trận lợi ích (Bảng 1). Biểu thức đại số đầu tiên thể hiện lợi ích của bên thứ nhất (CQGS) và biểu thức đại số thứ hai thể hiện lợi ích của bên thứ hai (NHTM).

Giải thích mô hình

Từ ma trận lợi ích có thể thấy rằng, nếu CQGS chọn giám sát, thì NHTM chọn không vi phạm vì T1>T3, nên T1>T3-P. Nhưng nếu CQGS chọn không giám sát, NHTM sẽ lựa chọn vi phạm, và NHTM không tồn tại chiến lược khác để chi phối. Tương tự, nếu NHTM chọn không vi phạm, rõ ràng CQGS sẽ chọn không giám sát; nhưng nếu NHTM chọn vi phạm, vì T2+P>C (ngay cả khi CQGS điều tra và xử phạt ngân hàng vi phạm quy định thì các tổng khoản thu nhập trái pháp luật và tiền phạt bị tịch thu mà nhỏ hơn hoặc bằng chi phí giám sát, không đáp ứng được nguyên tắc tối đa hóa tiện ích), do đó T2+P-C-L>-L, chắc chắn lúc này CQGS lựa chọn giám sát và CQGS không có lựa chọn khác. Có thể thấy, không có điểm cân bằng chiến lược thuần túy Nash trong trò chơi này. Chúng ta hãy xem xét thêm liệu có tồn tại cân bằng Nash chiến lược hỗn hợp trong trò chơi này hay không. Gọi θ là xác suất bị CQGS giám sát, và λ là xác suất NHTM vi phạm quy định. Với λ, lợi nhuận kỳ vọng của CQGS chọn giám sát (θ=1) hoặc không giám sát (θ=0) lần lượt được thể hiện tại công thức (1) và (2):

π(1,λ) = (T2+P – C – L)* λ +(- C)* (1 – λ) = (T2+P – L)* λ – C (1)

π(0, λ) = (- L)*λ + 0*(1– λ) = - Lλ (2)

Cho π(1, λ)= π(0, λ), ta có được xác suất vi phạm tối ưu của NHTM λ*=C/(F2+P). Khi một NHTM thực hiện vi phạm với λ*, CQGS sẽ chọn ngẫu nhiên giám sát hay không giám sát, không có vị thế nào ưu thế hơn trong trò chơi. Nếu xác suất vi phạm của NHTM nhỏ hơn λ* thì lựa chọn tốt nhất của CQGS là không giám sát; nếu xác suất vi phạm của NHTM lớn hơn λ* thì lựa chọn tốt nhất của CQGS là giám sát.

Ngược lại với θ, lợi nhuận kỳ vọng của NHTM chọn vi phạm (λ=1) hoặc không vi phạm (λ=0) lần lượt được thể hiện tại công thức (3) và (4):

π(θ,1) = (T3 – P)*θ + (T1 + T2)*(1– θ) = (T3 – P – T1 – T2)*θ + T1 + T2 (3)

π(θ,0) = T1*θ + T1*(1 – θ) = T1 (4)

Cho π(θ,1) = π(θ,0), ta có được xác suất giám sát CQGS tối ưu θ*=T2/(T1+T2+P–T3). Khi CQGS thực hiện giám sát với θ*, NHTM lựa chọn hoạt động vi phạm hay không vi phạm, không có vị thế nào chiếm ưu thế hơn trong trò chơi. Nếu xác suất giám sát của CQGS nhỏ hơn θ* thì lựa chọn tốt nhất đối với NHTM là vi phạm quy định; nếu xác suất giám sát của CQGS lớn hơn θ* thì lựa chọn tốt nhất đối với NHTM là không vi phạm quy định.

Do đó, mô hình trò chơi này có chiến lược hỗn hợp Cân bằng Nash: λ*=C/(T2+P), θ*=T2/(T1+T2+P – T3), tức là xác suất NHTM thực hiện vi phạm quy định là C/(T2+P), CQGS thực hiện giám sát với xác suất T2/(T1+T2+P – T3). Khi các yếu tố khác không thay đổi, C có tương quan dương với λ, còn T2 và P có tương quan nghịch với λ. C càng cao thì CQGS càng có ít động lực giám sát, xác suất thực hiện giám sát càng nhỏ; T2 càng thấp thì khả năng giám sát của CQGS càng thấp và NHTM càng ít bị điều tra, xử phạt; P càng thấp thì lợi nhuận kỳ vọng của NHTM càng cao. Tất cả những điều này sẽ làm tăng xác suất NHTM vi phạm. Tương tự, T2 có quan hệ cùng chiều với θ, và P, (T1–T3) có quan hệ nghịch chiều với θ. T2 càng lớn thì thu nhập bất hợp pháp của các NHTM càng cao, trật tự thị trường càng hỗn loạn; P càng nhỏ thì hình phạt càng nhỏ, phản ứng của thị trường không mạnh và hiệu quả không rõ ràng; (T1–T3) càng nhỏ thể hiện các NHTM đang bị trừng phạt vì hoạt động trái pháp luật, tổn thất do uy tín bị suy giảm sau điều tra là không rõ ràng, động lực giảm vi phạm chưa đủ sẽ làm tăng xác suất θ của CQGS để thực hiện giám sát.

Phân tích mô hình

Đối với CQGS, hai trong số nhiều thông số trên có thể ảnh hưởng đến cả CQGS và NHTM, và do đó ảnh hưởng đến giá trị của λ và θ, một trong số đó là giá trị của P. Sự gia tăng của số tiền phạt P sẽ làm cho xác suất giám sát θ giảm, khi θ giảm sẽ làm tăng khả năng vi phạm của NHTM nghĩa là λ tăng. Tuy nhiên, phân tích trên cho thấy P có quan hệ nghịch biến với λ. Việc tăng P sẽ làm giảm λ. Hai kết luận trên có mâu thuẫn nhau. Có thể thấy, việc chỉ dựa vào việc tăng mức phạt P đối với các hoạt động trái pháp luật đôi khi không thể đạt được kết quả như mong muốn. Thứ hai là giá trị (T1 – T3), ảnh hưởng đến tổn thất (T1 – T3) do sự suy giảm uy tín của NHTM sau khi hoạt động trái pháp luật của họ bị điều tra và trừng phạt thông qua sự lên án của dư luận, sự giám sát của dư luận, hạn chế kinh doanh,… hiệu số (T1 - T3) càng lớn càng tốt. Việc tăng (T1-T3) có thể làm giảm xác suất θ của CQGS lựa chọn giám sát. Giảm giám sát có thể giảm chi phí giám sát C ở một mức độ nhất định và giảm chi phí giám sát C khiến cho NHTM khả năng có vi phạm giảm, hay λ giảm. Xác suất λ giảm vì C có quan hệ thuận chiều với λ. Có thể thấy từ cơ chế truyền tải trên, việc tăng giá trị (T1-T3) không chỉ đạt được sự giám sát ngân hàng chi phí thấp mà còn giảm khả năng hoạt động bất hợp pháp của NHTM và đạt được kết quả tốt hơn. Từ phân tích trên, có thể thấy, xác suất CQGS thực hiện giám sát có mối tương quan thuận với thu nhập từ hoạt động trái pháp luật của ngân hàng, nghĩa là ngân hàng càng có nhiều thu nhập từ hoạt động trái pháp luật thì ngân hàng càng dễ dàng hoạt động trái pháp luật, và càng cần sự giám sát nhiều hơn từ các cơ quan quản lý. Xác suất thực hiện giám sát có quan hệ nghịch biến với mức phạt vi phạm của ngân hàng, nghĩa là nếu mức phạt vi phạm của ngân hàng lớn hơn thì lợi nhuận kỳ vọng của ngân hàng sẽ giảm đi, do đó xác suất vi phạm của ngân hàng sẽ giảm, lúc đó xác suất thực hiện giám sát có thể giảm đi một cách thích hợp.

3.2 Trò chơi lặp lại nhiều lần giữa ngân hàng và cơ quan quản lý

Thiết kế mô hình

Giả định mô hình: (1) Cả hai bên trong trò chơi đều có thông tin không đầy đủ: CQGS và NHTM không hiểu đầy đủ về đặc điểm, không gian chiến lược và hàm số lợi ích của đối thủ trong trò chơi; (2) Thông tin bất cân xứng giữa hai bên trong trò chơi: Các ngân hàng có lợi thế bẩm sinh nhờ có nhiều thông tin khác nhau, trong khi chi phí để các CQGS có được thông tin khác nhau về ngân hàng là rất cao, điều này quyết định rằng có xung đột chung giữa CQGS và thông tin bất cân xứng; (3) Cả hai bên trong trò chơi hành động cùng một lúc, nhưng việc lựa chọn hành động ở giai đoạn sau phụ thuộc vào kết quả trò chơi ở các giai đoạn trước. Cả hai bên trong trò chơi đều có thể thu thập thông tin liên quan và sửa đổi phán đoán của mình bằng cách quan sát hành động trước đó của bên kia.

Giải thích mô hình

Đầu tiên, chúng ta nhìn vào giai đoạn đầu của trò chơi. Giả sử CQGS có 2 lựa chọn: quy định chặt chẽ và quy định lỏng lẻo. Các ngân hàng có 3 lựa chọn: hoạt động bất hợp pháp, hoạt động tuân thủ và hoạt động đổi mới. Lợi ích cho từng tình huống được thể hiện trong Bảng 2.

Bảng 2. Ma trận lợi ích trong trò chơi lặp lại nhiều lần giữa 2 chủ thể

.jpg)

Trong Bảng 2, θ là thu nhập nhàn rỗi của CQGS, Cs là chi phí nới lỏng giám sát, Rw là thu nhập tăng thêm của CQGS khi ngân hàng vi phạm, F là khoản phạt khi ngân hàng vi phạm, R là thu nhập khi ngân hàng tuân thủ và Rc là thu nhập tăng thêm khi ngân hàng đổi mới, và Cy là chi phí khi CQGS giám sát nghiêm, chặt chẽ. Khi trò chơi được lặp lại, các nhà quản lý có thể áp dụng Chiến lược nghiêm trọng (Grim strategy- một chiến lược trong lý thuyết trò chơi-game theory). Đối với CQGS, điều đó có nghĩa là (1) bắt đầu chọn tin tưởng ngân hàng và giám sát nới lỏng; (2) chọn tin tưởng ngân hàng cho đến khi vỡ nợ và sau đó không bao giờ tin tưởng ngân hàng, tức là luôn thực hiện giám sát nghiêm chặt ngân hàng; (3) giả sử hệ số chiết khấu đối với thu nhập của ngân hàng là ρ, thể hiện sự kiên nhẫn của ngân hàng trong việc chờ đợi thu nhập trong tương lai. Đối với các ngân hàng, trước tiên họ chọn ngẫu nhiên các hoạt động vi phạm, hoạt động không vi phạm hoặc hoạt động đổi mới. Nếu hoạt động vi phạm bị trừng phạt trong một khoảng thời gian nhất định, vì kỳ vọng CQGS sẽ luôn thực hiện giám sát chặt chẽ nên họ sẽ luôn chọn hoạt động không vi phạm trong tương lai.

Nếu ngân hàng vỡ nợ ở kỳ m thì các kỳ trước đã chọn cách quản lý sáng tạo và lợi ích là:

(R+Rc)ρ + (R+Rc)ρ2 + ... + (R+Rc)ρm-1 + (R- F)ρm + Rρm+1+ …(5)

Nếu ngân hàng vỡ nợ ở kỳ thứ m và các lựa chọn ở kỳ trước đó là hoạt động tuân thủ thì từ Bảng 2 có thể thấy rằng, thu nhập của ngân hàng đó thấp hơn phương trình (5), vì vậy, đây là một chiến lược tồi sẽ không thực hiện, đây là một lựa chọn lý tính của ngân hàng.

Nếu các ngân hàng luôn lựa chọn hoạt động đổi mới thì theo nguyên tắc lựa chọn chiến lược trước đây của CQGS, CQGS sẽ luôn lựa chọn nới lỏng giám sát. Giả sử các ngân hàng có thể kỳ vọng sẽ tiếp tục đổi mới trong hoạt động, cơ quan quản lý sẽ nới lỏng giám sát vào thời điểm này, do các ngân hàng có môi trường hoạt động thoải mái, thuận lợi cho đổi mới tài chính nên lợi nhuận của họ sẽ cao hơn do với sự giám sát quá chặt chẽ.

(Rc+R)ρ + (Rc+R)ρ2 + … + (Rc+R)ρm- 1 +(Rc+R)ρm + (Rc+R)ρm+1 + … (6)

Nếu ngân hàng luôn chọn cách hoạt động không vi phạm, thì CQGS sẽ luôn thực hiện nới lỏng giám sát hoặc không giám sát. Từ Bảng 2, ta có thể thấy thu nhập của ngân hàng nhỏ hơn thu nhập của công thức (6), vì vậy, theo lý tính ngân hàng sẽ không chọn chiến lược này. Sau khi so sánh có thể thấy phương trình (5) < phương trình (6) được xác lập, tức quản trị đổi mới liên tục là sự lựa chọn tốt nhất cho ngân hàng. Khi các ngân hàng đổi mới trong hoạt động, và việc các cơ quan quản lý nới lỏng giám sát sẽ là lựa chọn tốt nhất, nên đây chính là điểm cân bằng Nash.

Phân tích mô hình

Từ góc độ các CQGS, để tránh ngân hàng đổ vỡ vì lợi ích của mình và người dân, các cơ quan quản lý chắc chắn sẽ yêu cầu các ngân hàng nâng cao khả năng sinh lời, tăng uy tín trong kinh doanh, tăng chi phí do hoạt động vi phạm quy định và giảm thu nhập từ hoạt động vi phạm quy định; minh bạch trong công bố thông tin, nâng cao năng lực giám sát của ngân hàng. Điều này đòi hỏi các ngân hàng phải tăng cường kiểm soát nội bộ, nâng cao năng lực quản lý rủi ro, nâng cao khả năng sinh lời và tạo dựng danh tiếng tốt. Ở góc độ ngân hàng, danh tiếng là nền tảng cho hoạt động của ngân hàng. Chỉ khi có được sự tin tưởng của CQGS thì chúng ta mới tránh được sự giám sát quá chặt chẽ của các cơ quan quản lý, điều này có lợi cho việc đổi mới tài chính nhằm thu được nhiều lợi ích hơn. Nếu mức rủi ro thị trường của ngân hàng được sử dụng để đo lường chất lượng danh tiếng của ngân hàng thì mức rủi ro thị trường ngân hàng thấp, có nghĩa là ngân hàng đã tăng cường quản lý rủi ro trong quá trình hoạt động và cố gắng tránh các khoản đầu tư có rủi ro cao. Rủi ro thị trường của ngân hàng cao, điều này cho thấy các ngân hàng bỏ qua việc quản lý rủi ro trong quá trình hoạt động và tham gia vào các khoản đầu tư có rủi ro cao, danh tiếng của các ngân hàng bị giảm sút và các cơ quan quản lý giám sát chặt chẽ các ngân hàng, điều này không có lợi cho sự đổi mới tài chính. Trong trò chơi này, trước tiên ngân hàng thông báo rủi ro thị trường của mình cho CQGS và CQGS đưa ra kỳ vọng về sự an toàn của ngân hàng dựa trên chỉ số này và các tiêu chuẩn của chính ngân hàng, sau đó lựa chọn hành động của riêng mình. Nếu ngân hàng giảm thiểu rủi ro thị trường bằng cách tăng cường quản lý hoạt động, tăng cường kiểm soát nội bộ và các biện pháp khác, mặc dù ngân hàng sẽ phải trả một số chi phí nhất định cho việc này, CQGS kỳ vọng ngân hàng sẽ được an toàn và tiếp tục duy trì niềm tin vào ngân hàng và lợi ích của nó sẽ tương đối lớn. Nếu để tối đa hóa lợi nhuận ngắn hạn, các ngân hàng thực hiện các khoản đầu tư có rủi ro cao, làm tăng rủi ro thị trường. Mặc dù các ngân hàng sẽ thu được một số lợi ích ngắn hạn nhưng CQGS cho rằng, ngân hàng sẽ kém an toàn hơn và không còn tin tưởng vào ngân hàng nữa, do đó lợi nhuận của ngân hàng sẽ nhỏ lại.

4. Kết luận

Sự ổn định của ngân hàng là chìa khóa cho sự ổn định tài chính và là nền tảng cho sự ổn định kinh tế - xã hội của một quốc gia. Đặc biệt, tại Việt Nam, các ngân hàng chiếm vị trí thống lĩnh trong hệ thống tài chính. Do đó, một hệ thống ngân hàng lành mạnh đang trở nên cấp thiết hơn bao giờ hết. Hơn nữa, trong bối cảnh nước ta đang thúc đẩy quá trình quốc tế hóa, những rủi ro tiềm ẩn khác nhau do việc mở cửa ngành Ngân hàng mang lại cũng rất phức tạp. Làm thế nào để các CQGS ngành Ngân hàng thực hiện giám sát với mức độ nới lỏng hay chặt chẽ phù hợp trong hệ thống quản lý và khuôn khổ pháp lý đã được thiết lập vẫn là một vấn đề quan trọng trước sự giao thoa giữa lý thuyết và thực tiễn. Bài viết này đã sử dụng các phương pháp phân tích lý thuyết trò chơi để phân tích cách thức thực hiện giám sát với một tình huống đôi bên cùng có lợi cho cả cơ quan quản lý và ngân hàng, đưa hai bên vào trạng thái cân bằng. Một hệ thống giám sát ngân hàng tốt phải tính đến đầy đủ chi phí và lợi ích của người giám sát và người được giám sát, để lợi ích cùng được chia sẻ và thúc đẩy sự phát triển lành mạnh của ngành Ngân hàng Việt Nam. Do đó, tác giả đưa ra một số hàm ý chính sách như sau:

- Xây dựng hệ thống quản lý rủi ro. Đầu tiên, các ngân hàng cần thiết lập và hoàn thiện hệ thống kiểm soát nội bộ. Các ngân hàng nên thiết kế hệ thống kiểm soát nội bộ hiệu quả cho mình bằng nhiều phương pháp khác nhau, cải thiện cơ cấu quản trị doanh nghiệp và thiết lập hệ thống ra quyết định khoa học và hiệu quả, hệ thống thực thi có sự phân tách trách nhiệm và hệ thống giám sát tương đối độc lập để ngăn chặn hiệu quả những sai sót trong quá trình ra quyết định. Phòng ngừa hiệu quả tổn thất, biến dạng trong quá trình thực hiện và giám sát các rủi ro khác nhau có thể xảy ra, đặc biệt tăng cường nội lực phòng chống rủi ro.

- Xây dựng hệ thống công bố thông tin chuẩn hóa cho các NHTM. Công bố thông tin đầy đủ là điều kiện tiên quyết để kỷ luật thị trường hoạt động hiệu quả. Trước thực trạng năng lực quản trị rủi ro của các NHTM nước ta hiện nay, chúng ta nên tham khảo yêu cầu của “Các nguyên tắc cốt lõi về giám sát ngân hàng hiệu quả” của Ủy ban Basel để xây dựng các quy định về công bố thông tin cho các NHTM nước ta, thống nhất cả về nội dung, phạm vi công bố thông tin NHTM. CQGS xem xét tăng mức xử phạt đối với người che giấu thông tin, xử lý nghiêm các trường hợp công bố thông tin sai sự thật, công bố thông tin đột xuất nhằm đảm bảo tính xác thực, tin cậy của thông tin công bố và yêu cầu các NHTM báo cáo thông tin kịp thời, toàn diện và chính xác cho CQGS theo quy định pháp luật. Ngoài ra, các yếu tố thị trường như các trung gian bên ngoài như bộ phận kiểm toán bên ngoài cũng có thể được sử dụng để hạn chế hoạt động và quản lý ngân hàng nhằm nâng cao tính minh bạch thông tin. Đồng thời, hệ thống kế toán phải tiếp tục được cải cách để nâng cao tính minh bạch, tin cậy và thống nhất của hệ thống kế toán với các chuẩn mực được quốc tế chấp nhận.

- Thiết lập cơ chế phối hợp giám sát giữa các cơ quan quản lý tài chính – ngân hàng. Ngân hàng Nhà nước (NHNN) vừa là người đưa ra chính sách tiền tệ, vừa là người cho vay cuối cùng đối với các ngân hàng và có mối liên hệ chặt chẽ với việc GSNH (Đức & Ái, 2013). Cho dù đó là quyết định về chính sách tiền tệ hay quyết định quản lý ngân hàng, chúng đều dựa trên việc phân tích một lượng lớn thông tin như hệ thống ngân hàng. Chỉ bằng cách thiết lập cơ sở dữ liệu tài chính được chia sẻ bởi chính sách tiền tệ và GSNH và đạt được mức độ chia sẻ thông tin cao thì vai trò phối hợp của chính sách tiền tệ và giám sát ngân hàng mới có thể được hiện thực hóa. Nếu xung đột về mục tiêu giữa hai bộ phận chuyển thành xung đột giữa các bộ phận thì chắc chắn sẽ gây ra sự chồng chéo hoặc trùng lặp trong GSNH, làm tăng gánh nặng cho ngân hàng và gây lãng phí nguồn lực. Vì vậy, một mặt, chúng ta phải tăng cường trao đổi thông tin quy định ngân hàng, cải thiện hơn nữa mạng lưới thông tin, xây dựng nền tảng chia sẻ tài nguyên thông tin mới và thiết lập hệ thống cơ sở dữ liệu quy định ngân hàng thống nhất càng sớm càng tốt để đạt được việc chia sẻ thông tin trên mạng. Mặt khác, cần tăng cường phối hợp giữa NHNN, Bộ Tài chính để tối đa hóa hiệu quả của chính sách tiền tệ và hiệu quả giám sát.

- Xây dựng hệ thống bảo hiểm tiền gửi khoa học, hợp lý. Ở nước ta, NHNN bảo vệ tiền gửi "ẩn" của tất cả các ngân hàng, hay quan điểm chưa có tiền lệ ngân hàng bị phá sản và tiền gửi của người gửi luôn được bảo đảm 100%, điều này đã làm suy yếu đáng kể lực ràng buộc thị trường của công chúng và các bên liên quan của ngân hàng đối với ngân hàng, đồng thời cũng khiến các ngân hàng gặp phải vấn đề rủi ro đạo đức lớn. Vì vậy, cần rút kinh nghiệm tiên tiến của quốc tế và kết hợp với tình hình thực tế nước ta để xây dựng một hệ thống bảo hiểm tiền gửi phù hợp, giúp tăng cường sức mạnh kỷ luật thị trường, thực hiện kỷ luật thị trường ở mức độ tối ưu. tối đa hóa lợi nhuận xã hội.

Tài liệu tham khảo:

- Gibbons, R. (1997). An introduction to applicable game theory. Journal of Economic Perspectives, 11(1), 127-149.

- Smith, J. M. (1976). Evolution and the Theory of Games: In situations characterized by conflict of interest, the best strategy to adopt depends on what others are doing. American Scientist, 64(1), 41-45.

- Nier, E. (2009). Financial stability frameworks and the role of central banks: lessons from the crisis. IMF Working Paper WP/09/70.

- Nguyễn Chí Đức & Hồ Thúy Ái (2013). Nghiên cứu mối quan hệ giữa giám sát ngân hàng và chính sách tiền tệ trong nền tài chính hiện đại. Tạp chí tài chính tiền tệ, Số 1; 1/2013.

- Nguyễn Chí Đức (2017). Thông tin bất cân xứng, rủi ro đạo đức và kỷ luật thị trường trong giám sát ngân hàng. Tạp chí khoa học đào tạo ngân hàng, số 178, 3/2017.

- Nguyễn Chí Đức & Hồ Thúy Ái (2020). Phân tích cơ chế phối hợp trong giám sát tài chính Việt Nam dựa trên Mô hình Lý thuyết trò chơi. Tạp chí phát triển hội nhập, Số 54 (64) tháng 9-10/2020.

Bài đã đăng trên Tạp chí Thị trường Tài chính Tiền tệ Số 3 năm 2025