Phát triển tín dụng xanh – Thực trạng và một số hàm ý chính sách

Nghiên cứu - Trao đổi - Ngày đăng : 07:30, 06/12/2022

Thực trạng triển khai chính sách tín dụng xanh tại Việt Nam

Tín dụng xanh (tiếng Anh là Green Credit) được hiểu là việc các tổ chức tín dụng cho vay đối với các nhu cầu tiêu dùng, đầu tư, sản xuất kinh doanh mà không gây rủi ro đến môi trường, góp phần bảo vệ hệ sinh thái chung.

Tại Việt Nam, có nhiều định nghĩa khác nhau về tín dụng xanh, song tựu chung lại, có thể hiểu tín dụng xanh là những khoản tín dụng được ngành Ngân hàng hỗ trợ các dự án sản xuất - kinh doanh không gây rủi ro môi trường, hoặc nhằm mục đích bảo vệ môi trường, góp phần bảo vệ sinh thái chung.

Để thúc đẩy phát triển tín dụng xanh nhằm triển khai thực hiện các chủ trương, chiến lược của Đảng, Nhà nước về tăng trưởng xanh và phát triển bền vững, những năm qua, Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành nhiều cơ chế, chính sách, tạo cơ sở pháp lý cho hoạt động này mà khởi đầu là Chỉ thị số 03/CT-NHNN về việc thúc đẩy tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Tiếp đó, NHNN đã ban hành Quyết định số 1552/QĐ-NHNN ngày 6/8/2015 về Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược tăng trưởng xanh quốc gia giai đoạn 2015-2020; Quyết định số 1604/QĐ-NHNN, ngày 07/8/2018 về việc phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam; Quyết định số 1731/QĐ-NHNN ngày 31/8/2018 Ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Chương trình Nghị sự 2030 vì sự phát triển bền vững.

Bên cạnh đó, để cụ thể hóa các định hướng, mục tiêu phát triển tín dụng xanh, ngân hàng xanh, NHNN đã ban hành nhiều văn bản hướng dẫn hoạt động cho vay, cấp tín dụng phải đảm bảo phù hợp với Luật bảo vệ môi trường, như: Thông tư số 27/2015/TT-NHNN ngày 15/12/2015 của Thống đốc NHNN hướng dẫn thực hiện cho vay trồng rừng sản xuất, phát triển chăn nuôi theo quy định tại Nghị định số 75/2015/NÐ-CP ngày 9/9/2015 của Chính phủ về cơ chế, chính sách bảo vệ và phát triển rừng, gắn với chính sách giảm nghèo nhanh, bền vững và hỗ trợ đồng bào dân tộc thiểu số giai đoạn 2015-2020; Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN quy định về hoạt động cho vay của TCTD, chi nhánh ngân hàng nước ngoài đối với khách hàng.

Ngoài ra, NHNN còn phối hợp với một số tổ chức quốc tế xây dựng hướng dẫn các TCTD xác định và thống kê hoạt động cấp tín dụng cho 12 lĩnh vực xanh, Ban hành Sổ tay hướng dẫn tổ chức tín dụng thực hiện đánh giá rủi ro môi trường và xã hội trong hoạt động cấp tín dụng cho 15 ngành kinh tế có rủi ro cao về môi trường xã hội.

Cùng với việc ban hành các văn bản trên, NHNN đã nghiên cứu, xây dựng cơ chế, chính sách, đề án, dự án nhằm phát triển các dịch vụ ngân hàng hiện đại, sử dụng công nghệ cao, góp phần phục vụ tăng trưởng xanh, như: Hoàn thiện khuôn khổ pháp lý về lĩnh vực thanh toán; Triển khai Đề án phát triển thanh toán không dùng tiền mặt; Đề án đẩy mạnh thanh toán qua ngân hàng đối với việc thu phí các dịch vụ công; Phát triển phương tiện và các dịch vụ thanh toán qua Internet, qua di động, qua mã QR code; trình Thủ tướng Chính phủ Đề án cơ chế quản lý thử nghiệm cho hoạt động công nghệ tài chính (Fintech) trong lĩnh vực ngân hàng; Nghiên cứu Đề tài về công nghệ Blockchain/sổ cái phân tán để có giải pháp hoàn thiện khuôn khổ pháp lý, tạo nền tảng cho sự phát triển của lĩnh vực Fintech…

Không chỉ vậy, NHNN còn tích cực tham gia chỉ đạo triển khai các chương trình tín dụng xanh thuộc một số ngành, lĩnh vực như: trình cấp có thẩm quyền ban hành/ban hành theo thẩm quyền các chính sách tín dụng ưu đãi về lãi suất, hỗ trợ lãi suất, ưu đãi tài sản bảo đảm đối với khách hàng thực hiện các dự án sản xuất nông nghiệp theo chuỗi giá trị, nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch; Triển khai các chương trình cho vay trồng rừng sản xuất theo Nghị định số 75/2015/NĐ-CP ngày 9/9/2015 của Chính phủ; Triển khai các chương trình hỗ trợ người nghèo về nhà ở phòng tránh biến đổi khí hậu như: Chương trình cho vay xây dựng nhà ở phòng, tránh bão, lụt ở miền Trung, làm nhà ở vùng ngập lũ đồng bằng sông Cửu Long; các chương trình tín dụng góp phần giảm thiểu hiệu ứng khí nhà kính và giảm ô nhiễm môi trường như chương trình nước sạch và vệ sinh môi trường nông thôn...

Nhằm tăng cường năng lực cho các TCTD trong thực hiện ngân hàng xanh – tín dụng xanh, NHNN đã triển khai nhiều hoạt động như: Tổ chức các chương trình, khóa đào tạo, bồi dưỡng tăng cường năng lực cho các TCTD và cá nhân tham gia xây dựng và triển khai cơ chế chính sách, chương trình, sản phẩm ngân hàng xanh – tín dụng xanh; Tăng cường công tác truyền thông nội bộ trong ngành với nhiều hình thức đa dạng, nội dung phong phú nhằm nâng cao nhận thức cho cán bộ, công chức, viên chức và người lao động ngành Ngân hàng về vai trò, mục tiêu của Chiến lược quốc gia tăng trưởng xanh; Tăng cường huy động nguồn lực từ các tổ chức tài chính quốc tế và các nhà tài trợ song phương, đa phương nhằm đa dạng hóa nguồn vốn, nâng cao năng lực tài chính cho các tổ chức tín dụng thực hiện tín dụng xanh; có nhiều biện pháp khuyến khích, tập trung nguồn vốn tín dụng ngân hàng cho các dự án, phương án sản xuất kinh doanh, đầu tư cho các ngành/lĩnh vực giảm thiểu và thích ứng với biến đổi khí hậu...

Dưới sự chỉ đạo quyết liệt của NHNN cùng các giải pháp tổ chức triển khai phù hợp, sự vào cuộc với tinh thần trách nhiệm cao của các TCTD, chính sách tín dụng xanh đã nhanh chóng đi vào cuộc sống và phát huy hiệu quả.

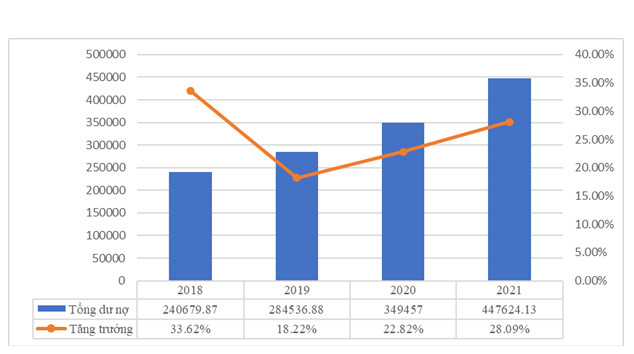

Tính đến này 31/12/2021, tổng dư nợ tín dụng xanh đạt 447.624,13 tỷ đồng, tăng 28,09% so với năm 2020. Tỷ trọng dư nợ tín dụng xanh trong tổng dư nợ tín dụng đối với nền kinh tế đạt 4,28%, tăng 0,5 điểm phần trăm so với năm 2020 (3,78%). Bình quân giai đoạn 2018- 2021, tổng dư nợ tín dụng xanh đã đạt mức tăng trưởng 22,98%/năm. Đặc biệt, trong năm 2021, tốc độ tăng trưởng dư nợ tín dụng xanh cao hơn so với năm 2019 và năm 2020, bất chấp ảnh hưởng nặng nề của đại dịch Covid-19.

Hình 1. Tổng dư nợ tín dụng xanh giai đoạn 2018-2021

|

|

Nguồn: Báo cáo kết quả triển khai Đề án phát triển ngân hàng xanh tại Việt Nam năm 2021 |

Về lãi suất, để hỗ trợ các dự án xanh của doanh nghiệp và người dân, tùy theo điều kiện huy động vốn và năng lực tài chính của từng ngân hàng và tính chất của từng lĩnh vực, các TCTD đã áp dụng các mức lãi suất khác nhau, song mức bình quân thấp hơn so với mức lãi suất cho vay thông thường trên thị trường. Cụ thể, lãi suất cho vay đã và đang được các TCTD áp dụng đối với các lĩnh vực xanh ngắn hạn từ 5-8%/năm, trung và dài hạn từ 9-12%/năm.

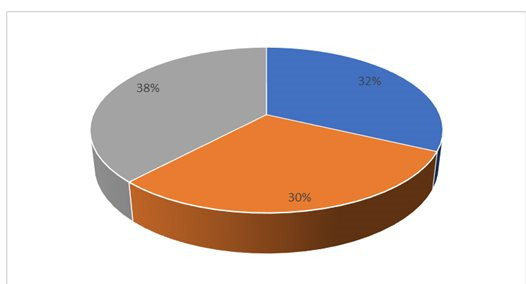

Về cơ cấu, dư nợ tín dụng xanh tập trung vào 02 lĩnh vực chủ yếu là năng lượng tái tạo, năng lượng sạch và nông nghiệp xanh. Trong đó, tỷ trọng dư nợ trong lĩnh vực nông nghiệp xanh trong tổng dư nợ tín dụng xanh năm 2021 là 32%, giảm 8 điểm phần trăm so với năm 2020 (40%); ngược lại, tỷ trọng dư nợ trong lĩnh vực năng lượng tái tạo, năng lượng sạch từ hơn 30% (2020) tăng lên 46% (2021). Có thể thấy tín dụng xanh cho lĩnh vực năng lượng tái tạo, năng lượng sạch đã có sự đột phá với tổng dư nợ tăng hơn 100% (từ gần 100 nghìn tỷ lên hơn 200 nghìn tỷ) trong năm 2021.

Hình 2. Cơ cấu tín dụng xanh năm 2021

|

|

Nguồn: Báo cáo kết quả triển khai Đề án phát triển ngân hàng xanh tại Việt Nam năm 2021 |

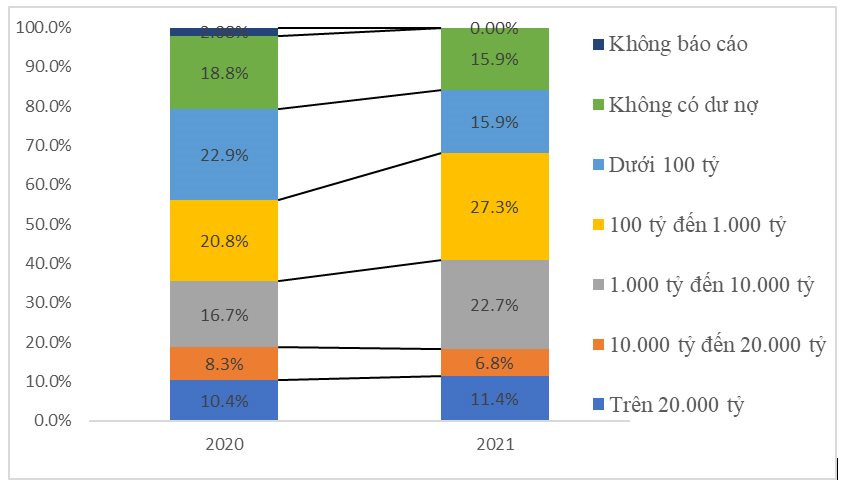

Tính đến ngày 31/12/2021, đã có 38 TCTD đang có dư nợ tín dụng xanh, trong đó 24 TCTD (chiếm 63,16%) có dư nợ tín dụng xanh tăng trưởng trong năm 2021.

Dư nợ tín dụng xanh vẫn tập trung cao ở một số ít TCTD, tuy nhiên, mức độ tập trung đã giảm so với năm trước, cho thấy ngày càng có nhiều TCTD hơn, nhất là các TCTD nhỏ, đã chú trọng phát triển hoạt động tín dụng xanh.

Xét về quy mô dư nợ tín dụng xanh, nhìn chung các TCTD có quy mô dư nợ tín dụng xanh ngày càng lớn hơn. Đến cuối 2021, đã có 6 TCTD có dư nợ tín dụng xanh đạt trên 20.000 tỷ đồng; 10 TCTD có dư nợ tín dụng xanh từ 1000 đến 10.000 tỷ đồng; 12 TCTD có dư nợ tín dụng xanh từ 100 tỷ đồng đến 1000 tỷ đồng.

Hình 3. Thực trạng dư nợ tín dụng xanh tại các TCTD

(theo quy mô dư nợ)

|

|

|

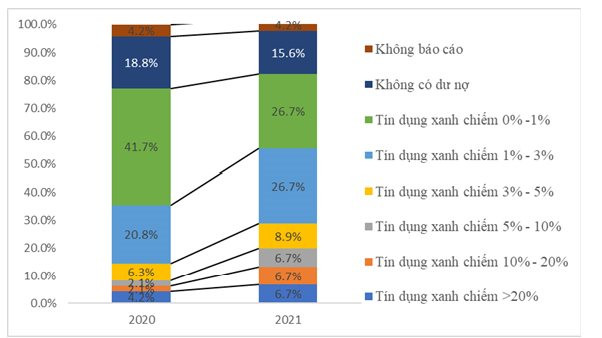

Xét về tỷ trọng dư nợ tín dụng xanh trên tổng dư nợ tín dụng tại từng TCTD, số TCTD có tỷ trọng dư nợ tín dụng xanh cao có xu hướng tăng lên và số TCTD có tỷ trọng dư nợ tín dụng xanh thấp có xu hướng giảm đi. Tính đến 31/12/2021, đã có 3 TCTD có tỷ trọng dư nợ tín dụng xanh chiếm từ 10% - 20%; 3 TCTD có tỷ trọng dư nợ tín dụng xanh từ 5% đến 10%; 4 TCTD có tỷ trọng dư nợ tín dụng xanh từ 3% đến 5%; 14 TCTD có tỷ trọng dư nợ tín dụng xanh chiếm dưới 1%.

Hình 4. Tỷ trọng dư nợ tín dụng xanh trên tổng dư nợ tín dụng tại từng TCTD

|

|

Nguồn: Báo cáo kết quả triển khai Đề án phát triển ngân hàng xanh tại Việt Nam năm 2021 |

Nhìn chung trong năm 2021, mục tiêu tăng tỷ trọng vốn tín dụng cho các ngành, lĩnh vực xanh tiếp tục được cải thiện. Dư nợ tín dụng xanh không chỉ tiếp tục tăng lên, mà còn tăng với tốc độ nhanh hơn trong bối cảnh nền kinh tế chịu ảnh hưởng nặng nề từ đại dịch Covid-19. Điều đó cho thấy, các TCTD ngày càng chú trọng tham gia cung ứng tín dụng xanh. Ngoài nhóm TCTD lớn, các TCTD nhỏ cũng đã từng bước gia tăng quy mô và tỷ trọng tín dụng xanh, chiếm tỷ trọng lớn hơn trong tổng dư nợ tín dụng xanh của toàn hệ thống.

Mặc dù đạt được nhiều kết quả quan trọng, tuy nhiên chính sách tín dụng xanh vẫn còn một số tồn tại, hạn chế như: thiếu cơ sở pháp lý phục vụ cho hoạt động tín dụng xanh, thiếu hướng dẫn chuyên ngành của các cơ quan chuyên môn về danh mục các ngành, lĩnh vực xanh với tiêu chí cụ thể làm cơ sở để các cơ quan quản lý nhà nước xây dựng các cơ chế, ưu đãi khuyến khích hoạt động xanh và cấp tín dụng xanh; thiếu cơ chế hợp tác liên ngành khuyến khích doanh nghiệp đầu tư lĩnh vực xanh và khuyến khích tạo động lực cho các ngân hàng phát triển tín dụng xanh.

Về phía các TCTD, cơ chế huy động tạo nguồn vốn cho tín dụng xanh chưa thực sự phát huy hiệu quả trong khi việc tiếp cận nguồn vốn ưu đãi dành cho tín dụng xanh từ các tổ chức tài chính quốc tế (WB, ADB hay các quỹ dành cho các công ty môi trường, các quỹ hỗ trợ…) còn gặp nhiều khó khăn; số lượng các TCTD quan tâm và ban hành quy trình nội bộ về ngân hàng xanh, tín dụng xanh, quy trình thẩm định đối với các dự án xanh chưa nhiều; năng lực thẩm định các rủi ro môi trường xã hội của nhiều cán bộ ngân hàng còn yếu...

Một số hàm ý chính sách

Để chính sách tín dụng xanh phát triển mạnh mẽ, hiệu quả hơn trong những năm tới, NHNN cần tiếp tục bám sát các mục tiêu của Quyết định 1658/QĐ-TTg về Chiến lược quốc gia về tăng trưởng xanh và Kế hoạch hành động quốc gia về tăng trưởng xanh để hoạch định chính sách và thúc đẩy phát triển tín dụng xanh; xây dựng Chương trình hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021-2030, tầm nhìn đến 2030; nghiên cứu xây dựng chính sách lãi suất phù hợp khi thực hiện cấp tín dụng xanh theo hướng ưu tiên hỗ trợ về lãi suất và các điều kiện tiếp cận nguồn vốn tín dụng đối với các dự án đầu tư thân thiện với môi trường; có chính sách hỗ trợ để các TCTD được tiếp cận các nguồn vốn dài hạn, ưu đãi để có thể mở rộng tín dụng xanh; tiếp tục hoàn thiện cơ chế, chính sách hỗ trợ chuyển đổi số trong ngành Ngân hàng; hoàn thiện hệ thống báo cáo, cơ sở dữ liệu để theo dõi tình hình thực hiện cấp tín dụng xanh, đánh giá rủi ro môi trường trong hoạt động cấp tín dụng…

Đối với các TCTD, cần nghiên cứu, đề xuất xây dựng các giải pháp tập trung nguồn lực để cấp tín dụng cho các dự án, phương án sản xuất kinh doanh sử dụng năng lượng tiết kiệm và hiệu quả, phát triển năng lượng sạch, năng lượng tái tạo, sử dụng công nghệ, thiết bị thân thiện với môi trường, sản xuất những sản phẩm thân thiện với môi trường phục vụ phát triển bền vững; tăng cường đào tạo, bồi dưỡng, tập huấn cho cán bộ nhân viên để nâng cao kiến thức và pháp luật về tín dụng xanh; đẩy mạnh công tác truyền thông trong hệ thống về các cơ chế, chính sách, sản phẩm dịch vụ của ngân hàng về tín dụng xanh nhằm giúp doanh nghiệp cũng như mọi tầng lớp nhân dân trong toàn xã hội nắm bắt thông tin, nâng cao nhận thức, từ đó thay đổi hành vi, đặc biệt là tích cực tham gia, đầu tư vào các lĩnh vực xanh.

Để các cơ chế, chính sách phát triển tín dụng xanh của NHNN thực sự phát huy hiệu quả, các Bộ, Ngành chức năng cần rà soát hoàn thiện hành lang pháp lý, như: có hướng dẫn về Danh mục xanh và tiêu chí xác định dự án xanh làm cơ sở cho các TCTD có căn cứ thẩm định, đánh giá và giám sát khi thực hiện cấp tín dụng xanh; có chính sách hỗ trợ thuế, phí, vốn, kỹ thuật, thị trường… cho các dự án xanh của từng ngành/lĩnh vực một cách đồng bộ; nghiên cứu, xây dựng cơ chế, chính sách hỗ trợ phát triển thị trường vốn, thị trường trái phiếu xanh, tạo kênh huy động vốn cho các chủ đầu tư có thêm nguồn lực triển khai các dự án xanh; có chính sách ưu đãi về thuế đối với các ngân hàng tài trợ cho các dự án đầu tư xanh, trái phiếu xanh; tăng cường phối hợp và chia sẻ thông tin giữa Cơ quan quản lý nhà nước các cấp và các TCTD về mức độ tuân thủ môi trường và xã hội của doanh nghiệp.

Về phía doanh nghiệp và người dân, tức người đi vay cũng cần phải chứng minh được yếu tố “xanh” trong dự án khi tiếp cận và vay vốn tín dụng xanh từ các ngân hàng; Nâng cao sự tin tưởng, tính thuyết phục đối với các TCTD thông qua việc đổi mới, nâng cao năng lực cạnh tranh và quản trị tốt doanh nghiệp, minh bạch hóa thông tin; bám sát, nắm bắt kịp thời các chủ trương, chính sách, lĩnh vực ngành nghề ưu tiên của Nhà nước cũng như chính sách cho vay của các NHTM để đầu tư, nâng cao khả năng tiếp cận nguồn vốn và được hưởng các ưu đãi của từng gói/chương trình tín dụng cụ thể.

Kết quả đạt được trong những năm qua cho thấy chính sách tín dụng xanh của NHNN đã thực sự đi vào cuộc sống và đang trở thành một xu thế tất yếu trong hoạt động và định hướng phát triển của Ngành ngân hàng. Với tinh thần trách nhiệm, sự chung tay, vào cuộc của tất cả các cấp, các ngành, doanh nghiệp và người dân, chắc chắn chính sách tín dụng xanh sẽ ngày càng phát triển mạnh mẽ, góp phần kiến tạo và xây dựng nền kinh tế tăng trưởng xanh, bền vững theo định hướng, chiến lược và mục tiêu của Đảng, Nhà nước đã đề ra./.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước Việt Nam. 2021. Báo cáo kết quả triển khai Kế hoạch hành động của ngành Ngân hàng thực hiện chiến lược quốc gia về tăng trưởng xanh giai đoạn 2015-2020.

2. Ngân hàng Nhà nước Việt Nam, Viện Chiến lược Ngân hàng. 2021. Báo cáo kết quả triển khai Đề án phát triển ngân hàng xanh tại Việt Nam năm 2021

3. Minh Lan. Tín dụng xanh (Green Credit) là gì? Vai trò và sự cần thiết của tín dụng xanh. Vietnambiz. 27/11/2019:https://vietnambiz.vn/tin-dung-xanh-green-credit-la-gi-vai-tro-va-su-can-thiet-cua-tin-dung-xanh-20191126222649412.htm,

4. PGS. TS. Hoài Linh – Thảo Vy- Thanh Tú- Phương Hoa – Phương Mai. 2022. Tín dụng xanh tại Việt Nam – Thực trạng và các khuyến nghị chính sách. Tạp chí Thị trường Tài chính – Tiền tệ: https://thitruongtaichinhtiente.vn/tin-dung-xanh-tai-viet-nam-thuc-trang-va-cac-khuyen-nghi-chinh-sach-38668.html,

5. Hải An. 2022. Tài chính xanh, tín dụng xanh hướng tới phát triển bền vững. Tạp chí Tuyên giáo: https://tuyengiao.vn/khoa-giao/moi-truong/tai-chinh-xanh-tin-dung-xanh-huong-toi-phat-trien-ben-vung-141614