.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

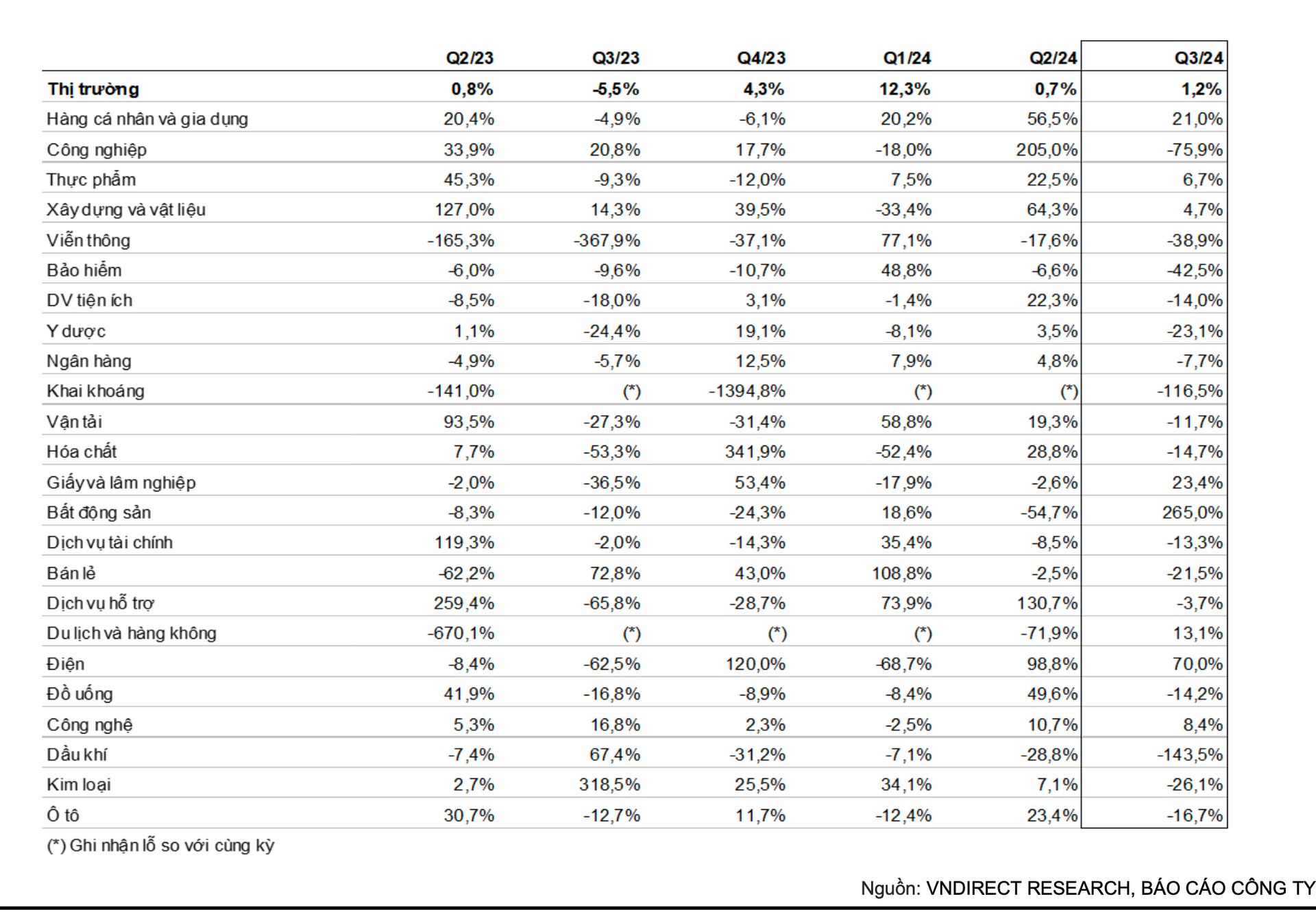

Lợi nhuận ròng toàn thị trường của các công ty niêm yết tăng 18,8% so với cùng kỳ, nhưng đà tăng trưởng đã chậm lạu khi lợi nhuận quý III/2024 chỉ tăng 1,2% so với quý II/2024.

Theo ước tính của Công ty chứng khoán VNDIRECT, lợi nhuận ròng toàn thị trường của các công ty niêm yết trên ba sàn (HOSE, HNX, UPCOM) tăng 18,8% so với cùng kỳ, nhờ hiệu ứng cơ sở thấp từ quý III/2023. Tuy nhiên, đà tăng trưởng đã chậm lại khi lợi nhuận quý III/24 chỉ tăng 1,2% so với quý II/2024 sau khi đã tăng 12,3% theo quý trong quý I/2024. Dù vậy, đây vẫn là sự cải thiện so với quý III/2023, khi lợi nhuận giảm 5,5% theo quý.

Trong quý III/2024, 22 doanh nghiệp trong VN30 ghi nhận tăng trưởng lợi nhuận ròng, dẫn đầu là MWG (+1.965%), MSN (+1.349%), POW (+380%), VJC (+323%) và GVR (+202%) so với cùng kỳ.

Lợi nhuận của VIC trong quý III/24 đạt 5.300 tỷ đồng, trong khi quý III/2023 ghi nhận khoản lỗ 669 tỷ đồng.

Ngược lại, PLX ghi nhận lợi nhuận giảm 91% do: giá dầu giảm; và không còn thu nhập tài chính bất thường trong quý III/2024 (trong khi cùng kỳ ghi nhận khoản thoái vốn khỏi PGBank trị giá 645 tỷ đồng).

Những ngành tăng trưởng hàng đầu là bán lẻ, điện và hàng cá nhân và gia dụng. Cụ thể, lợi nhuận ngành bán lẻ tăng 142% so với cùng kỳ, dẫn đầu bởi Thế Giới Di Động (MWG), với lợi nhuận ròng tăng mạnh 1.965% so với cùng kỳ. Kết quả tích cực này được ghi nhận nhờ doanh thu cải thiện trên mỗi cửa hàng và đóng cửa các cửa hàng kém hiệu quả.

Lợi nhuận ngành điện ghi nhận tăng trưởng 124% so với cùng kỳ nhờ nhóm cổ phiếu thủy điện hưởng lợi bởi pha La Niña và lãi chênh lệch tỷ giá chưa thực hiện của POW đạt 265 tỷ đồng, dẫn đến lợi nhuận ròng của POW tăng gần gấp 4 lần so với cùng kỳ. Lợi nhuận ngành hàng cá nhân và gia dụng tăng 112% so với cùng kỳ, nhờ nền kinh tế thế giới phục hồi thúc đẩy các đơn hàng xuất khẩu.

Ngành bất động sản ghi nhận doanh thu tăng 16,2% và lợi nhuận tăng 49,3% so với cùng kỳ, kết thúc chuỗi 4 quý lợi nhuận âm. Sự ấm lên của thị trường bất động sản, giá đất tăng và các công ty bắt đầu ghi nhận doanh thu đã thúc đẩy kết quả tích cực, mặc dù phần lớn dự án đã bán từ quý III và quý IV năm ngoái.

Trong khi đó, lợi nhuận ngành dầu khí giảm 119% so với cùng kỳ trong quý III/2024. Nguyên nhân do giá dầu giảm gần 20% trong kỳ, ảnh hưởng tiêu cực tới ngành dầu khí nói chung và cổ phiếu BSR nói riêng, khi ghi nhận lỗ hơn 1.200 tỷ đồng. Crack spread (sự chênh lệch giữa giá của một thùng dầu thô và sản phẩm hóa dầu) giảm và tiêu thụ yếu đi đã ảnh hưởng xấu đến triển vọng kinh doanh của công ty trong quý III.

Báo cáo VNDIRECT cũng cho biết, chi phí vay giảm nhẹ do các ngân hàng thương mại hạ lãi suất cho vay nhằm thúc đẩy nhu cầu tín dụng và kích thích phục hồi kinh tế. Lợi nhuận ngành Ngân hàng quý III/2024 tăng 12,7% so với cùng kỳ năm trước nhưng giảm 7,7% so với quý trước.

Theo ước tính của VNDIRECT, biên lợi nhuận gộp toàn thị trường quý III/2024 tăng 0,8 điểm % lên 17,2%. Sự cải thiện biên gộp được đóng góp bởi ngành Vận tải (+5,0 điểm %) và Bất động sản (+3,2 điểm %).

Chi phí lãi vay giảm xuống 5,9% trong quý III/2024, giảm so với quý II/2-24 (-0,4 điểm % so với quý trước), điều này phản ánh nỗ lực của các ngân hàng thương mại trong việc giảm lãi suất cho vay để thúc đẩy nhu cầu tín dụng nhằm kích thích phục hồi kinh tế.

“Tuy nhiên, chúng tôi kỳ vọng lãi suất khó có thể giảm thêm, do chỉ số DXY vẫn trên mức 103, gây áp lực lên tỷ giá USD/VND. Tỷ lệ nợ/vốn chủ tăng lên 73,6% trong quý III/2024, tăng 1,2 điểm % so với quý trước”, báo cáo nêu.

.jpg "Carlsberg Việt Nam nhận giải thưởng \"Doanh nghiệp Tiêu biểu về Năng lượng Xanh và Môi trường Việt Nam 2026\"")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")