.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Thứ Hai, 20/7/2026

Thứ Hai, 20/7/2026

Cổ phiếu HDB đã không khiến tài khoản nhà đầu tư nắm giữ HDB bị sụt giảm mạnh trong nhịp bán tháo diện rộng trên thị trường. Sự tích lũy vẫn đang diễn ra sau khi HDB đã tăng 32% từ đầu năm 2023.

Cổ phiếu giữ được thành quả trong "cơn bão" tháo chạy

Tính từ đầu tháng 9, VN-Index đã giảm 5,74% và đang có khả năng đánh mất chuỗi 4 tháng tăng điểm liên tiếp. Tỷ lệ các cổ phiếu còn giữ được xu hướng tăng ngắn hạn trên HOSE đã sụt giảm nhanh chóng chỉ còn khoảng 17% tính đến hết phiên 27/9.

Trong nhóm các cổ phiếu còn giữ được xu hướng ngắn hạn, HDB của Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank) gây được sự chú ý khi vẫn tăng 3,26% từ đầu tháng 9. Tác động của thị trường trong 2 tuần vừa qua gần như không tạo ra sự tiêu cực trong vận động giá của HDB.

Nếu tính từ đầu năm 2023, HDB hiện có 6/9 tháng tăng với thành tích tăng là 32,23%. So với VN-Index, khả năng tạo ra lợi nhuận của HDB đã bỏ xa bởi chỉ số đã bị các phiên điều chỉnh gần đây bào mòn thành tích xuống 14,57%.

Với trạng thái tích lũy chắc chắn ngay tại đường MA20 cùng khối lượng giao dịch thường xuyên duy trì ở mức cao, HDB đang có sự chuẩn bị khá tốt ngay quanh ngưỡng Fibonacci 61,8% trước khi chinh phục lại đỉnh cũ nằm tại mốc 22.000 đồng/cổ phiếu. Sự đột phá có thể sẽ thuận lợi hơn nếu thị trường có sự hồi phục trong thời gian tới.

Còn nhiều dư địa tín dụng, kỳ vọng cải thiện biên lãi ròng (NIM)

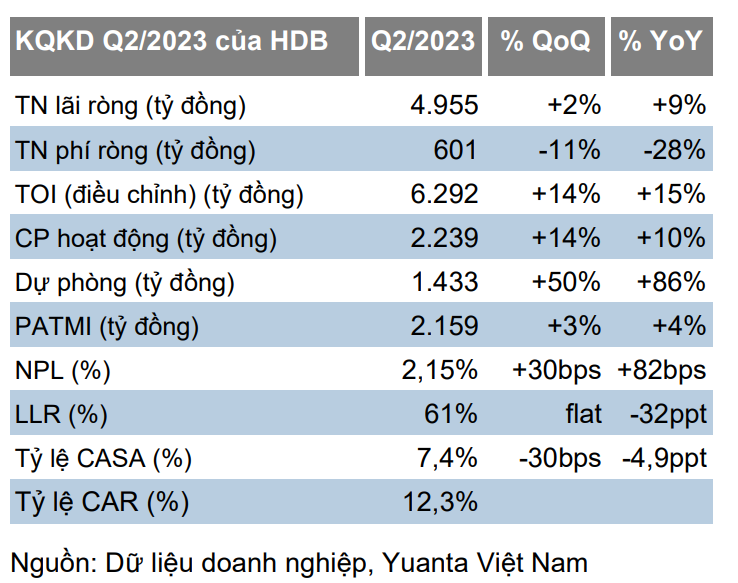

Trong quý II/2023, HDB công bố lợi nhuận sau thuế của cổ đông công ty mẹ (PATMI) đạt 2,2 nghìn tỷ đồng (+4%). PATMI của nửa đầu năm 2023 là 4,2 nghìn tỷ đồng (+6%), hoàn thành 42% kế hoạch cả năm của ngân hàng.

Dư nợ cho vay khách hàng tăng 8,9% so với đầu năm. Dư nợ cho vay thương mại tăng 16,9% so với đầu năm và dư nợ cho vay bán lẻ tăng 2,7%. Ngược lại, dư nợ cho vay tài chính tiêu dùng tại HD Saison giảm 7,4%, chiếm 5,4% tổng dư nợ.

Cho vay bán lẻ và các doanh nghiệp vừa và nhỏ chiếm 91,8% tổng dư nợ (so với mức 91,6% trong quý I/2023).

Công ty chứng khoán Yuanta cho biết, hạn mức tín dụng hiện tại của HDB là khoảng 15% và dự kiến sẽ được Ngân hàng Nhà nước giao thêm cho giai đoạn cuối năm. Dù tín dụng toàn thị trường tăng chậm, việc được giao thêm hạn mức cho thấy tiềm lực và sức nâng của ngân hàng này. Mặt khác, HDBank là một trong 4 NHTM được giao nhiệm vụ tham gia tái cơ cấu các ngân hàng chuyển giao bắt buộc.

Trong quý II/2023, tiền gửi của HDB đã tăng 43,5% so với đầu năm. Ngân hàng cho biết sẽ sử dụng nguồn vốn này để phục vụ cho việc cho vay khi mà hạn mức tín dụng dự kiến sẽ được tăng thêm, và dự báo rằng tốc độ tăng trưởng tiền gửi sẽ chậm lại trong nửa cuối năm 2023.

Về hiệu quả hoạt động, thu nhập lãi ròng trong quý II/2023 là 4,9 nghìn tỷ đồng (tăng 9% so với cùng kỳ). Ngân hàng cho biết, tỷ lệ NIM là 4,97% trong quý này.

HDB đã tăng chi phí trích lập dự phòng thêm 86% so với cùng kỳ lên 1,4 nghìn tỷ đồng trong quý II/2023. Theo Yuanta, tăng trích lập dự phòng và nợ xấu tăng lên là xu hướng chung ở các ngân hàng có tỷ trọng cho vay bán lẻ cao.

Tỷ lệ nợ xấu hợp nhất tăng lên 2,15%, phần lớn đến từ mảng cho vay bán lẻ trong khi đó tỷ lệ nợ xấu của ngân hàng mẹ chỉ 1,82%. Trong khi đó, tỷ lệ an toàn vốn (CAR) của HDB đạt 12,3%, thuộc nhóm cao nhất ngành.

Theo Yuanta, với tỷ lệ cho vay/vốn huy động (LDR) của HDB ở mức thấp 67,8% (so với mức giới hạn của Ngân hàng Nhà nước là 85%) và việc HDB sẽ tham gia tái cấu trúc một ngân hàng yếu kém giúp ngân hàng có thêm dư địa để đạt tăng trưởng tín dụng ở mức cao hơn mức trung bình ngành. NIM của HDB được kỳ vọng sẽ cải thiện trong nửa cuối năm chủ yếu nhờ chi phí vốn giảm.

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")