.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

(thitruongtaichinhtiente.vn) - Bài viết phân tích kinh nghiệm các nước trên thế giới trong việc ban hành chính sách thuế nhằm hỗ trợ doanh nghiệp và người dân vượt qua khó khăn của dịch bệnh Covid-19.

Tóm tắt: Bài viết phân tích kinh nghiệm các nước trên thế giới trong việc ban hành chính sách thuế nhằm hỗ trợ doanh nghiệp và người dân vượt qua khó khăn của dịch bệnh Covid-19. Ngoài ra, bài viết cũng hệ thống kinh nghiệm điều hành chính sách thuế của Chính phủ Việt Nam khi thực thi gói kích thích kinh tế nhằm vượt qua giai đoạn suy giảm kinh tế 2008-2009. Từ đó, bài viết đề xuất một số giải pháp hỗ trợ nền kinh tế trong bối cảnh hiện nay.

Từ khóa: dịch Covid-19, chính sách thuế, doanh nghiệp

Tax policies to assist businesses and people in the context of Covid – 19 pandemic

Abstract: This article analyzes experience of countries around the world in issuing tax policies to support businesses and people to overcome negative impact of the Covid-19 pandemic. In addition, the article also reviews tax policies applied by Vietnamese government when implementing the economic stimulus package to overcome the economic downturn in the period of 2008-2009. Since then, the article proposes solutions from tax policies perspective to support the economy...

Key words: Covid-19, tax policies, businesses

1. Đặt vấn đề

Đại dịch Covid-19 đang lan tràn toàn cầu. Có nhiều giải pháp tài chính được Chính phủ các nước đưa ra nhằm ổn định nền kinh tế như sử dụng gói cứu trợ hàng nghìn tỷ, sử dụng chính sách cắt giảm thuế, tăng chi tiêu công, đẩy nhanh giải ngân vốn đầu tư công, hỗ trợ các doanh nghiệp vay vốn lãi suất thấp… Mỗi nước áp dụng những giải pháp này trên quy mô và mức độ khác nhau, phụ thuộc vào độ lớn những tổn thất mà dịch bệnh gây ra cho từng nước. Trong hệ thống các giải pháp được thực hiện thì giải pháp về chính sách thuế - một công cụ của chính sách tài khóa (CSTK) được nhiều nước tích cực sử dụng trong bối cảnh sử dụng chính sách tiền tệ (CSTT) không thể mang lại nhiều hiệu quả trực tiếp và có độ trễ nhất định.

Việt Nam đã thực hiện một số biện pháp tài chính để hỗ trợ doanh nghiệp và người dân như đề xuất gói chính sách an sinh xã hội lên tới 61.580 tỷ đồng, tạm dừng đóng vào quỹ hưu trí và tử tuất đối với các đối tượng bị ảnh hưởng bởi dịch Covid-19, không thực hiện thanh tra chuyên ngành hoặc kiểm tra việc chấp hành pháp luật về bảo hiểm xã hội, bảo hiểm y tế, bảo hiểm thất nghiệp năm 2020, tạm lùi thời điểm đóng kinh phí công đoàn đến ngày 30/6/2020. Bộ Công thương triển khai gói hỗ trợ giảm giá điện trong 3 tháng 4,5,6 với mức 10% cho các đối tượng khách hàng sinh hoạt và sản xuất kinh doanh. Tổng gói hỗ trợ có thể lên tới 11.000 tỷ đồng.

Các ngân hàng cũng tung ra gói hỗ trợ tín dụng khoảng 300.000 tỷ đồng (đến 17/4 là 600.000 tỷ đồng) với lãi suất ưu đãi giảm từ 0,5%-1,5%/năm cho các khách hàng vay mới là những doanh nghiệp và hộ kinh doanh bị ảnh hưởng bởi dịch Covid-19.

Cơ quan thuế xem xét không thanh tra doanh nghiệp bị ảnh hưởng bởi dịch Covid-19. Bộ Tài chính đề xuất tăng gói hỗ trợ gia hạn nộp thuế và tiền thuê đất lên đến 180.000 tỷ đồng. Nhóm đối tượng được hưởng lợi chiếm đến 98% doanh nghiệp. Tuy nhiên, việc chỉ gia hạn nộp thuế 5 tháng là chưa đủ bởi thực chất người nộp thuế (NNT) vẫn phải nộp đủ số thuế trong năm 2020. Bộ Tài chính cần xem xét các chính sách hỗ trợ khác như cắt giảm thuế, miễn thuế, giảm chi phí với những đối tượng thích hợp. Bài viết này sẽ đề xuất những giải pháp hỗ trợ như thế.

2. Kinh nghiệm quốc tế về chính sách thuế hỗ trợ nền kinh tế trong đại dịch

Kinh nghiệm của Trung Quốc

Tính từ ngày 1/1 đến ngày 17/ 3/2020, Trung Quốc đã ban hành 14 văn bản quy phạm pháp luật để hỗ trợ doanh nghiệp cắt giảm thuế và phí. Chỉ tính trong nửa đầu tháng 3 đã có 3 văn bản của Bộ Tài chính và Tổng cục Thuế về gia hạn thời gian quyết toán thuế, kéo dài thời gian chuyển lỗ, miễn thuế giá trị gia tăng (GTGT) cho doanh nghiệp nhỏ và vừa (DNNVV)…

Để hỗ trợ doanh nghiệp tư nhân phục hồi sản xuất kinh doanh, Trung Quốc cho phép miễn thuế GTGT cho NNT quy mô nhỏ ở tỉnh Hồ Bắc, giảm thuế từ 3% xuống 1% cho NNT bên ngoài tỉnh Hồ Bắc (tính từ ngày 1/3/2020 đến 31/3/2020), cắt giảm hoặc miễn thuế sử dụng đất. Thời hạn thu thuế thu nhập cá nhân (TNCN), thuế thu nhập doanh nghiệp (TNDN) sẽ được chuyển từ ngày 30/3/2020 đến ngày 30/5/2020. Doanh nghiệp bị ảnh hưởng nặng nề của đại dịch có thể chuyển lỗ của năm 2020 đến 8 năm (thay vì 5 năm như quy định hiện tại), doanh nghiệp nhỏ được miễn nộp thuế GTGT trong 1 giai đoạn nhất định.

NNT có thể giải quyết những nhu cầu về thủ tục hành chính thuế của họ như đăng ký hoàn thuế và miễn thuế qua mạng trực tuyến. Cơ quan thuế kiểm tra hồ sơ trên mạng và giải quyết nhanh chóng, không cần tiếp xúc trực tiếp với NNT. Doanh nghiệp sản xuất những hàng hóa và vật tư quan trọng để phòng chống dịch bệnh có thể được khấu trừ luôn toàn bộ giá trị TSCĐ trong kỳ tính thuế TNDN năm 2020. Doanh nghiệp nộp thuế GTGT theo tháng cũng có thể được hoàn thuế ngay theo tháng. Doanh thu từ việc chuyên chở hàng hóa cấp thiết, quan trọng phục vụ phòng chống dịch có thể được miễn thuế GTGT.

Các cá nhân và doanh nghiệp đóng góp từ thiện bằng tiền hoặc hiện vật để giúp ngăn chặn dịch bệnh cho các tổ chức phi lợi nhuận, cơ quan chính phủ, các bệnh viện có thể khấu trừ hoàn toàn vào thu nhập tính thuế TNCN hoặc thuế TNDN. Ngoài ra, các doanh nghiệp, hộ kinh doanh biếu tặng các sản phẩm làm ra để hỗ trợ khắc phục dịch bệnh có thể được miễn trừ thuế GTGT. Thu nhập trả cho các nhân viên y tế tham gia vào kiểm soát và phòng ngừa dịch bệnh được miễn trừ khỏi thuế TNCN. Hàng hóa tặng cho các cá nhân để phòng ngừa dịch bệnh không bị tính thuế TNCN. Nhiều tỉnh đưa ra chính sách hỗ trợ doanh nghiệp địa phương vượt qua giai đoạn khó khăn. Ví dụ, DNNVV tại Bắc Kinh có thể chậm nộp thuế 3 tháng nếu gặp khó khăn trong kê khai nộp thuế. Các DNNVV ở Thượng Hải được miễn trả tiền thuê nhà vào tháng 2 và tháng 3 đối với tài sản thuộc sở hữu nhà nước, cho phép giảm thuế tài sản hoặc thuế sử dụng đất. Cuối cùng, các doanh nghiệp đủ điều kiện tại Quảng Đông có thể được miễn thuế sử dụng đất đô thị, cũng như có thể trì hoãn việc khai và nộp thuế trong tối đa 3 tháng.

Kinh nghiệm của Thái Lan

Doanh nghiệp được gia nộp thuế TNDN đến tháng 9, gia hạn nộp thuế tiêu thụ đặc biệt của các doanh nghiệp dịch vụ thêm một tháng, các nhà sản xuất gia hạn đến ngày 15 của tháng tiếp theo trong 3 tháng tới. Miễn thuế nhập khẩu đối với các sản phẩm liên quan đến phòng ngừa và điều trị Covid-19. Miễn thuế và giảm phí cho tái cơ cấu nợ với các chủ nợ của tổ chức phi tài chính.

Các DNNVV đủ điều kiện có thể yêu cầu khấu trừ 150% chi phí lãi vay cho các khoản vay có được theo sáng kiến tài trợ của Chính phủ để cung cấp 150 tỷ baht cho các doanh nghiệp nhỏ với lãi suất 2% trong hai năm đầu. DNNVV có thể khấu trừ 300% chi phí tiền lương trả cho người lao động trong khoảng thời gian từ tháng 4 đến tháng 7/2020 khi tính thuế TNDN. Để đủ điều kiện khấu trừ, doanh nghiệp phải đáp ứng các điều kiện sau:

• Doanh thu hàng năm của DNNVV không vượt quá 500 triệu baht

• Tổng số nhân viên không quá 200 người

• Mức lương đủ điều kiện khấu trừ 300% không vượt quá 15.000 baht mỗi tháng cho mỗi nhân viên

• Nhân viên phải được bảo hiểm theo quỹ an sinh xã hội

• Số lượng nhân viên được bảo hiểm trong giai đoạn nói trên không được thấp hơn số lượng nhân viên được bảo hiểm tại ngày 31/12/2019.

Doanh nghiệp xuất khẩu sẽ nhận được tiền hoàn thuế GTGT nhanh hơn thông thường. Nếu khai thuế GTGT qua hệ thống điện tử, việc hoàn thuế GTGT sẽ được giải quyết trong vòng 15 ngày (so với thời hạn thông thường là 30 ngày). Nếu khai thuế qua hồ sơ giấy, việc hoàn thuế GTGT được giải quyết trong vòng 45 ngày (so với thời hạn 60 ngày thông thường). Các khoản quyên góp của doanh nghiệp để hỗ trợ phòng chống dịch được miễn thuế GTGT.

Thuế TNCN được chậm nộp đến tháng 8/2020. Các khoản khấu trừ chi phí bảo hiểm y tế tăng từ 15.000 baht lên đến 25.000 baht. Miễn thuế TNCN đối với các khoản thanh toán rủi ro cho nhân viên y tế. Khấu trừ thuế tại nguồn áp dụng cho thanh toán dịch vụ, thuê công việc, hoa hồng sẽ được giảm từ 3% xuống 1,5% cho các khoản thanh toán được thực hiện từ ngày 1/4 đến ngày 30/9/2020. Tỷ lệ này sau đó được giảm xuống 2% từ ngày 1/10/2020 đến ngày 31/12/2021 nếu việc thanh toán được thực hiện thông qua hệ thống điện tử. Các cá nhân đầu tư vào Quỹ siêu tiết kiệm (SSF) với chính sách đầu tư ít nhất 65% giá trị tài sản ròng vào cổ phiếu niêm yết trên Sở giao dịch chứng khoán Thái Lan, trong khoảng thời gian từ ngày 1/4 đến ngày 30/6/2020 có thể khấu trừ số tiền đầu tư thực tế (không quá 200.000 baht) vào thuế TNCN với điều kiện là khoản đầu tư vào quỹ sẽ được giữ trong ít nhất 10 năm. Thời hạn nộp hồ sơ khai thuế TNCN được gia hạn từ ngày 31/3 đến ngày 30/6/2020. Các khoản đóng góp để hỗ trợ các biện pháp chống dịch Covid-19 được khấu trừ khi tính thuế TNCN.

Kinh nghiệm của Ý

Tất cả các khoản thanh toán thuế từ ngày 23/2 đến ngày 30/4/2020 đã được gia hạn cho đến ngày 31/5/2020 và tín dụng thuế sẽ được cấp cho các công ty bị giảm 25% doanh thu. Ngoài ra, các doanh nghiệp sẽ nhận được khoản tín dụng thuế 50% cho các chi phí vệ sinh, chẳng hạn như dịch vụ vệ sinh hàng ngày, mặt nạ và các biện pháp phòng ngừa khác giúp ngăn chặn sự lây lan của đại dịch. Trước ngày 31/12/2020, chuyển các khoản phải thu (có thể là từ hoạt động thương mại hoặc từ hoạt động tài chính) từ các con nợ vỡ nợ thành khoản tín dụng thuế với số tiền bằng 20% giá trị danh nghĩa của các khoản phải thu. Các khoản phải thu chỉ có thể được xem xét nếu (i) khoản thanh toán có liên quan đã hết hạn hơn 90 ngày và (ii) có tổng số khoản phải thu có giá trị tối đa là 2 tỷ EUR.

Các khoản thanh toán thuế kéo dài đến ngày 31/5/2020 mà không bị tính phạt chậm nộp. Quyên góp bằng tiền và hiện vật được thực hiện bởi các công ty thông qua các tổ chức, hiệp hội và các tổ chức khác được khấu trừ khi tính thuế thu nhập doanh nghiệp. Quyên góp được thực hiện bởi các cá nhân và tổ chức phi thương mại cho các tổ chức nhà nước, khu vực hoặc địa phương, các khu vực công cộng, các hiệp hội phi lợi nhuận được khấu trừ 30% từ thuế thu nhập. Khoản khấu trừ này không được phép vượt quá 30.000 EUR.

Kinh nghiệm của Hàn Quốc

Chủ cho thuê nhà sẽ được cấp 50% tín dụng thuế nếu họ đồng ý giảm giá tiền thuê cho những doanh nghiệp kinh doanh bị ảnh hưởng bởi dịch bệnh. Thuế tiêu dùng được giảm 70% cho người mua ô tô để kích thích tiêu dùng. Chính phủ cũng giảm thuế GTGT với doanh nghiệp có doanh thu hàng năm ít hơn 60 triệu won. Giảm thuế cho những doanh nghiệp cư trú tại vùng thảm họa đặc biệt bao gồm Daegu, Gyeongsan, Bonghwa và Cheongdo, cụ thể: giảm thuế doanh nghiệp lên tới 60% cho các công ty nhỏ bị ảnh hưởng và lên đến 30% cho các công ty vừa bị ảnh hưởng, mức giảm tối đa 200 triệu won/doanh nghiệp. Thời hạn kê khai và nộp thuế có thể kéo dài thêm 9 tháng cho các công ty bị ảnh hưởng đặc biệt do Covid-19.

Hỗ trợ thuế có thể được cung cấp cho các công ty nước ngoài mà mở rộng hoạt động đầu tư trong nước, bao gồm giảm thuế 100% trong 3 hoặc 5 năm, cùng với giảm 50% trong 2 năm tiếp theo. Miễn thuế GTGT cho người nộp thuế có doanh thu dưới 40 triệu won trong năm 2020 (mức cũ là 30 triệu won). Hạn mức khấu trừ chi phí giải trí trong tổng chi phí của doanh nghiệp năm 2020 được tăng lên 0,35% doanh thu.

Kinh nghiệm của Bỉ

Chính quyền liên bang Bỉ vào tháng 3/2020 đã công bố một loạt các biện pháp giảm thuế nhằm ứng phó với đại dịch Covid-19. Các biện pháp giảm thuế liên quan đến thuế TNDN, thuế TNCN, thuế giá trị gia tăng như:

• Cho thêm 2 tháng để thực hiện thanh toán một số loại thuế nhất định, bao gồm thuế thu nhập doanh nghiệp và thuế TNCN cho năm thuế 2019.

• Giảm mức phạt chậm nộp cho các khoản nợ thuế phát sinh trước ngày 12/3/2020.

• Giảm 50% thuế GTGT phải nộp cho những doanh nghiệp gặp khó khăn vì dịch bệnh.

Kinh nghiệm của Ấn Độ

Gia hạn thời gian nộp hồ sơ khai thuế thu nhập của năm tài chính 2018-2019 từ ngày 31/3 đến ngày 30/6/2020. Giảm lãi suất phạt chậm nộp từ 18%/năm xuống 9%/năm cho các khoản thuế như thuế TNDN phải trả trong giai đoạn từ ngày 30/3 đến ngày 30/6/2020. NNT có doanh thu hàng năm thấp hơn 50 triệu Rupee, từ tháng 2 đến tháng 4/2020 sẽ được chậm nộp đến tuần cuối cùng của tháng 6 mà không bị lãi phạt. NNT có doanh thu hàng năm cao hơn 50 triệu Rupee, từ tháng 2 đến tháng 4/2020 được chậm nộp đến tuần cuối cùng của tháng 6 nhưng phải trả lãi 9%/năm sau 15 ngày hết hạn nộp thuế.

3. Kinh nghiệm của Việt Nam về chính sách thuế hỗ trợ khi suy giảm kinh tế 2008-2009

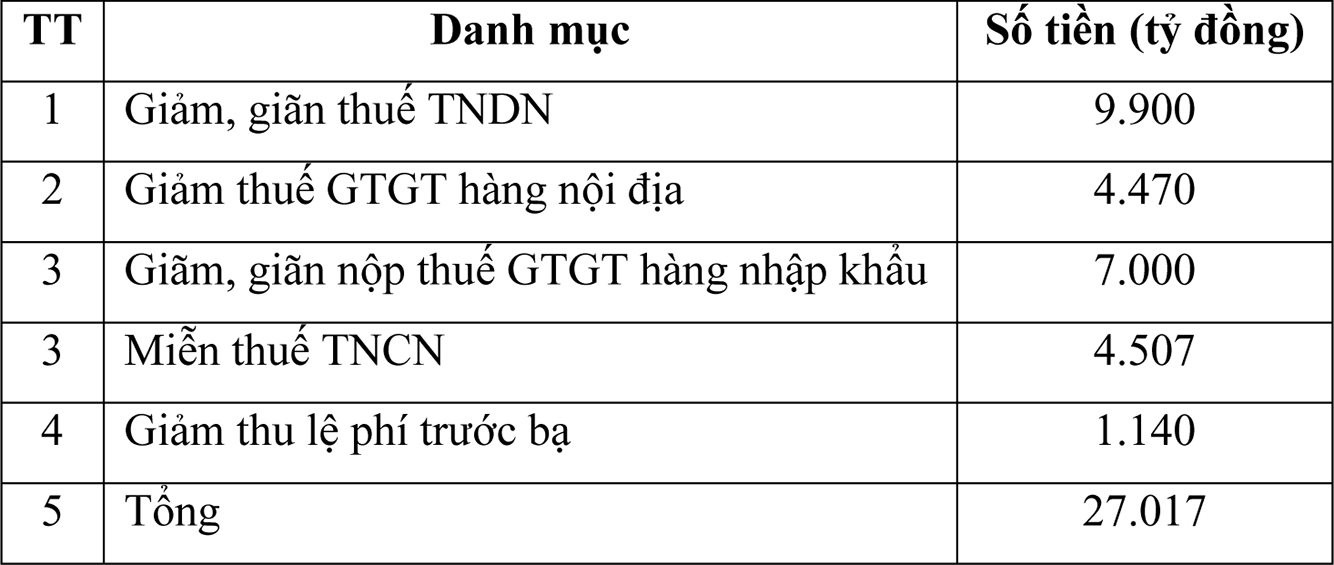

Giai đoạn suy giảm kinh tế năm 2008-2009, Việt Nam đã thực hiện rất nhiều hỗ trợ về thuế cho doanh nghiệp. So sánh giữa giai đoạn 2009-2009 với bối cảnh hiện nay là khá khập khiễng nhưng việc nhìn lại những gì mà Việt Nam đã làm để vượt qua thời kỳ khó khăn trước đây cũng là một điều cần thiết. Đầu năm 2009, Thủ tướng Chính phủ công bố Quyết định số 16 và Quyết định số 58 ban hành một số giải pháp về thuế nhằm thực hiện chủ trương kích cầu đầu tư và tiêu dùng, ngăn chặn suy giảm kinh tế, tháo gỡ khó khăn đối với doanh nghiệp. Bộ Tài chính Việt Nam đã ban hành một loạt các thông tư như Thông tư 03-BTC, Thông tư 04-BTC, Thông tư 05-BTC, Thông tư 13-BTC, Thông tư 160-BTC và Thông tư 91-BTC với những quy định mới tạo điều kiện và ưu đãi cho doanh nghiệp cũng như các cá nhân trong nền kinh tế. Các điểm nổi bật của những văn bản này có thể kể đến là giảm 50% mức thuế suất thuế giá trị gia tăng trong năm 2009 đối 19 nhóm hàng hóa, dịch vụ. Gia hạn nộp thuế trong thời gian 9 tháng đối với số thuế thu nhập doanh nghiệp phải nộp năm 2009 (bao gồm thu nhập từ các hoạt động sản xuất sản phẩm cơ khí là tư liệu sản xuất, sản xuất vật liệu xây dựng, xây dựng, lắp đặt; dịch vụ du lịch; kinh doanh lương thực và phân bón). Doanh nghiệp nhỏ và vừa được giảm 30% số thuế thu nhập doanh nghiệp phải nộp của quý IV/2008 và số thuế thu nhập doanh nghiệp phải nộp của năm 2009. Kéo dài thời hạn nộp thuế giá trị gia tăng đến 180 ngày với các lô hàng nhập khẩu là máy móc, thiết bị, phụ tùng thay thế, phương tiện vận tải chuyên dùng nằm trong dây chuyền công nghệ thuộc loại trong nước chưa sản xuất được cần nhập khẩu để tạo tài sản cố định của doanh nghiệp. Giải quyết tạm hoàn thuế GTGT 90% đối với doanh nghiệp xuất khẩu hàng hóa khi chưa có chứng từ thanh toán qua ngân hàng. Thời gian giải quyết hoàn thuế không quá 7 ngày, thời hạn giải quyết hoàn tiếp 10% không quá 4 ngày. Với các trường hợp khác thuộc diện hoàn thuế trước kiểm tra sau, thời hạn giải quyết tối đa không quá 8 ngày thay vì 15 ngày như trước đây. Đối với kiểm tra trước hoàn thuế sau, thời hạn giải quyết không quá 30 ngày thay vì 60 ngày như trước. Chính phủ cũng cho phép miễn thuế TNCN trong năm 2009 với cá nhân có thu nhập từ đầu tư vốn, chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán), từ bản quyền và nhượng quyền thương mại. Cá nhân cư trú có thu nhập từ kinh doanh, từ tiền lương, tiền công, từ nhận thừa kế, quà tặng được miễn thuế TNCN trong nửa năm đầu 2009. Chính phủ đồng thời cho phép giảm 50% lệ phí trước bạ cho ô tô dưới 10 chỗ ngồi (Bộ Tài chính, 2009). Tổng trị giá gói kích thích kinh tế của Chính phủ từ những thay đổi trong chính sách thuế lên đến khoảng 27.000 tỷ đồng.

Bảng 1: Danh mục cắt giảm thuế nhằm thực hiện gói kích thích kinh tế năm 2009

|

|

Nguồn: Ủy ban Kinh tế Quốc hội |

4. Đề xuất các giải pháp

Trong bối cảnh hiện nay, để giảm thiểu những tác động của đại dịch Covid-19, Chính phủ nên có những biện pháp cấp bách về chính sách thuế nhằm hỗ trợ doanh nghiệp và người dân.

Thứ nhất, giảm 50% thuế TNDN trong năm 2020 với DNNVV. Kéo dài thời gian chuyển lỗ từ 5 năm lên 8 năm, giãn thời gian nộp quyết toán thuế đến 30/6. Các cá nhân và doanh nghiệp chung tay đóng góp ủng hộ từ thiện (bằng tiền và hiện vật) nhằm chống dịch COVID-19 cho các tổ chức, đơn vị được nhà nước cho phép nhận từ thiện (theo quy định của Nghị định 64/NĐ-CP) hoặc cho các bệnh viện (có chứng nhận của bệnh viện) sẽ được khấu trừ vào thu nhập tính thuế TNCN, TNDN. Với những doanh nghiệp trực tiếp tham gia sản xuất đồ bảo hộ (găng tay, quần áo bảo hộ), trang thiết bị phòng chống dịch Covid-19 nên cho phép được khấu trừ toàn bộ chi phí TSCĐ (phát sinh khi mở rộng quy mô sản xuất) vào chi phí hợp lý để giảm trừ thuế TNDN. Các công ty nước ngoài mở rộng hoạt động đầu tư trong nước nên được xem xét hỗ trợ thuế bao gồm giảm thuế 50% trong 3 năm.

Thứ hai, giảm 50% thuế suất thuế GTGT cho các hàng hóa dịch vụ gặp khó khăn, xem xét hoàn ngay thuế GTGT đầu vào cho doanh nghiệp xuất khẩu trong 3 ngày kể từ ngày nhận đủ hồ sơ. Với dự án đầu tư thuộc diện kiểm tra trước hoàn thuế sau, rút ngắn thời gian xét hoàn từ 40 ngày xuống 20 ngày. Đưa một số hàng hóa dịch vụ vào diện tạm thời không chịu thuế GTGT như lưu trú khách sạn, du lịch, vận chuyển, chuyên chở trang thiết bị phục vụ phòng chống dịch… Doanh nghiệp sản xuất trang thiết bị phòng chống dịch được hoàn 100% thuế GTGT đầu vào. Doanh thu thu được từ việc chuyên chở những hàng hóa cấp thiết quan trọng phòng chống dịch nên được xem xét miễn thuế GTGT. Ngoài ra, các doanh nghiệp, hộ kinh doanh cho tặng các sản phẩm làm ra để hỗ trợ khắc phục dịch bệnh cũng nên được miễn thuế GTGT.

Thứ ba, các khoản thu nhập, trợ cấp và tiền thưởng được trả cho những người làm việc trên tuyến đầu chống đại dịch được miễn thuế TNCN. Miễn thuế nhập khẩu các hàng hóa nhập khẩu để phục vụ chống dịch hoặc nguyên liệu đầu vào để sản xuất hàng hóa giúp phòng ngừa và kiểm soát Covid-19. Hàng hóa tặng cho các cá nhân để phòng ngừa dịch bệnh không bị tính thuế TNCN. Giảm mức khấu trừ thuế TNCN tại nguồn 10% xuống còn 5%.

Thứ tư, đẩy mạnh xúc tiến triển khai dịch vụ thuế điện tử eTax. Thực hiện kế hoạch triển khai mở rộng hệ thống dịch vụ thuế điện tử, hiện nay Tổng cục Thuế đã đưa hệ thống eTax đi vào hoạt động chính thức tại 45 tỉnh/thành phố. Thay vì triển khai eTax cho 18 tỉnh/thành phố còn lại vào tháng 11 như dự kiến, Tổng cục Thuế nên gấp rút chuyển sang thực hiện ngay trong tháng 6.

Tài liệu tham khảo:

- Bộ Tài chính (2009), Thông tư 03/2009/TT-BTC hướng dẫn thực hiện giảm, gia hạn nộp thuế thu nhập doanh nghiệp theo nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 của Chính phủ về những giải pháp cấp bách nhằm ngăn chặn suy giảm kinh tế, duy trì tăng trưởng kinh tế, bảo đảm an sinh xã hội.

- Bộ Tài chính (2009), Thông tư 04/2009/TT-BTC hướng dẫn thực hiện hoàn thuế GTGT theo Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 của Chính phủ.

- Bộ Tài chính (2009), Thông tư 05/2009/TT-BTC hướng dẫn một số nội dung về thủ tục hải quan, thuế xuất khẩu, thuế nhập khẩu và quản lý thuế đối với hàng hóa xuất khẩu, nhập khẩu theo Nghị quyết số 30/2008/NQ-CP ngày 11/12/2008 của Chính phủ.

- Bộ Tài chính (2009), Thông tư 13/2009/TT-BTC hướng dẫn thực hiện giảm thuế GTGT đối với một số hàng hóa dịch vụ doanh nghiệp kinh doanh gặp khó khăn.

- Bộ Tài chính (2009), Thông tư 91/2009/TT-BTC ban hành danh mục bổ sung một số mặt hàng được giảm 50% mức thuế suất thuế GTGT theo quyết định số 16/2009/QĐ-TTG ngày 21 tháng 01 năm 2009 của Thủ tướng Chính phủ.

- Bộ Tài chính (2009), Thông tư 160/2009/TT-BTC hướng dẫn miễn thuế thu nhập cá nhân năm 2009 theo NGhị quyết số 32/2009/QH12 ngày 19/6/2009 của Quốc Hội.

- China State Taxation Administration (2020), Circular about Extending the Deadline for Commissioned Withholding and Collection of Taxes .

- China State Taxation Administration (2020), Announcement No.06 about Administrative Measures for the Refund of Value-added Tax on Made-in-China Equipment Purchased by Research & Development Institution.

- China State Taxation Administration (2020), Guideline on Preferential Tax Policies for Prevention and Control of Covid-19.

- China State Taxation Administration (2020), Announcement about Tax-free Policies on Imported Products Used to Prevent and Control Novel Coronavirus

- https://taxfoundation.org/coronavirus-country-by-country-responses/

- Thủ tướng (2009), Quyết định số 16/2009/QĐ-TTg ban hành một số giải pháp về thuế nhằm thực hiện chủ trương kích cầu đầu tư và tiêu dung, ngăn chặn suy giảm kinh tế, tháo gỡ khó khăn đối với doanh nghiệp

- Thủ tướng (2009), Quyết định số 58/2009/QĐ-TTg bổ sung một số giải pháp về thuế nhằm thực hiện chủ trương kích cầu đầu tư và tiêu dung, ngăn chặn suy giảm kinh tế, tháo gỡ khó khăn đối với doanh nghiệp.

- Ủy ban Kinh tế Quốc hội (2011), Đánh giá tác động của gói kích thích kinh tế tại Việt Nam, chuyên đề nghiên cứu khoa học.

Bài đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 8 năm 2020