.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

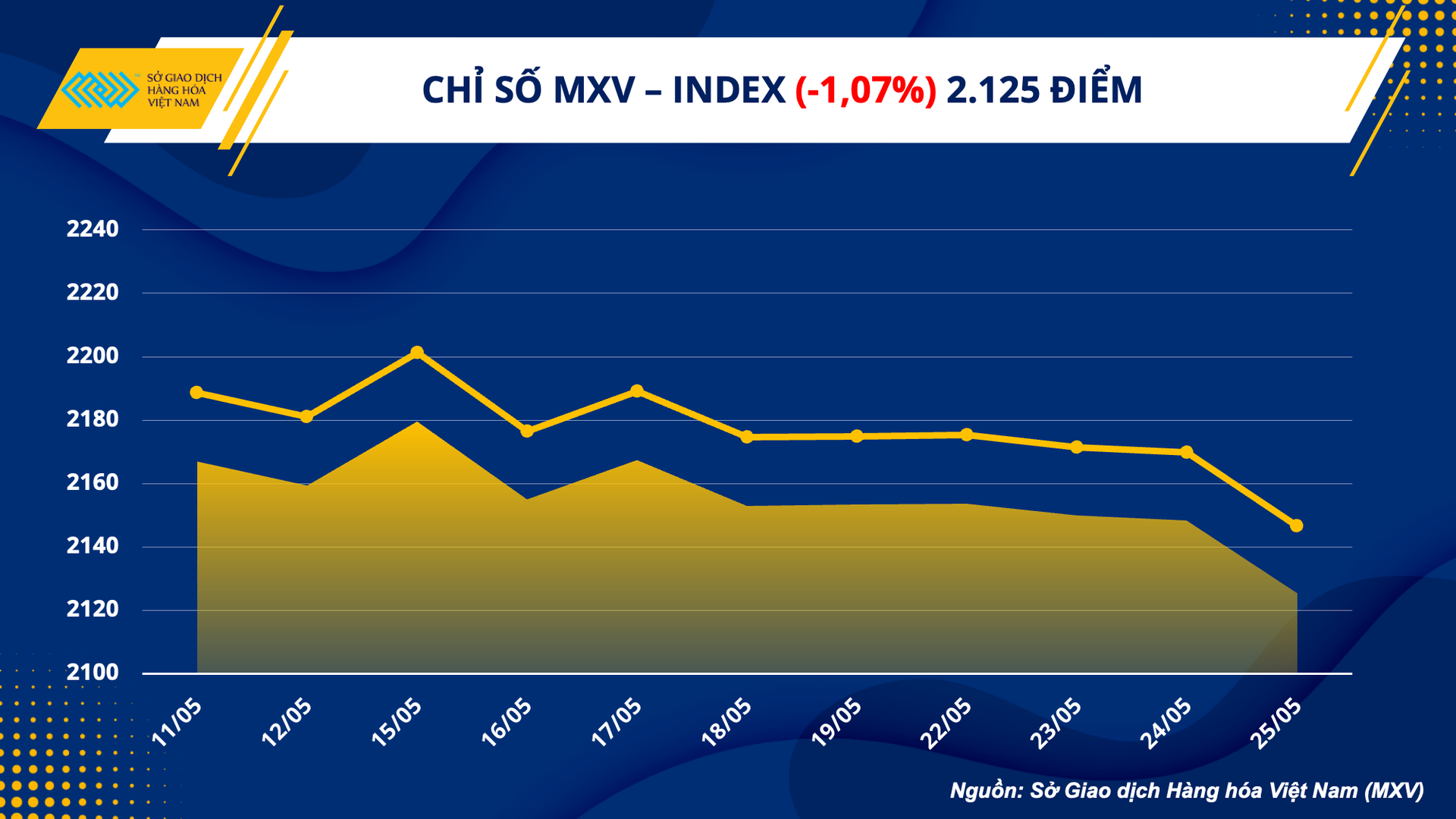

Dữ liệu từ Sở Giao dịch hàng hóa Việt Nam (MXV) cho thấy, sau gần một tuần giao dịch diễn biến giằng co, đóng cửa ngày 25/5, lực bán được đẩy mạnh đã kéo chỉ số hàng hóa MXV- Index giảm 1,07% xuống 2.125 điểm, mức thấp nhất trong vòng 2 tuần trở lại đây.

Tuy nhiên, dòng tiền đến thị trường được gia tăng mạnh mẽ trong ngày hôm qua, nhờ ưu thế của thị trường giao dịch T0, nhà đầu tư vẫn có thể có lời ngay cả khi giá giảm. Chốt ngày, giá trị giao dịch toàn Sở đạt trên 5.200 tỷ đồng, tăng vọt hơn 50%.

Đà giảm mạnh của giá dầu trong phiên giao dịch ngày 25/5 đã xoá bỏ hoàn toàn mức tăng tích luỹ trong 3 phiên giao dịch trước đó. Cuộc đàm phán trần nợ công Mỹ vẫn chưa đi đến thỏa thuận, tiếp tục ảnh hưởng tới tâm lý của các nhà đầu tư.

Trong khi đó, khả năng Tổ chức các nước xuất khẩu dầu mỏ và đồng minh OPEC+ sẽ giữ nguyên kế hoạch sản lượng trong cuộc họp tháng 6, trái với lo ngại cắt giảm thêm, đã đồng thời thúc đẩy lực bán trên thị trường.

Giá dầu WTI chốt phiên ở mức 71,83 USD/thùng sau khi giảm 3,38% và dầu Brent giảm 2,62% xuống 76,18 USD/thùng.

Các nhà sản xuất hàng đầu của OPEC+ đã đưa ra một loạt thông điệp trái ngược nhau về các động thái chính sách sản xuất dầu, khiến việc dự đoán kết quả của cuộc họp ngày 4/6 của OPEC+ trở nên đặc biệt khó khăn.

Nhu cầu khả quan hơn khi Mỹ bước vào mùa tiêu thụ cao điểm sẽ hạn chế đà suy yếu mạnh của giá dầu, nhất là khi tồn kho xăng của nước này đang ở mức thấp nhất so với cùng kỳ các năm kể từ 2014.

Tuy nhiên, dự báo của Ngân hàng UBS cho rằng nhu cầu nhiên liệu tại Mỹ mặc dù gia tăng trong kỳ Hè này, nhưng giá xăng sẽ thấp hơn mức giá trung bình 4,34 USD/gallon kể từ Ngày Tưởng niệm (29/5) vào năm 2022, phản ảnh tiêu thụ yếu hơn so với cùng kỳ các năm trước.

Trong khi đó, các nhà đầu tư tiếp tục bán trái phiếu, kéo lợi suất tăng cao và nắm giữ đồng USD với tính thanh khoản tốt làm tài sản trú ẩn. Chỉ số Dollar Index tăng phiên thứ 4 liên tiếp lên mức cao nhất kể từ giữa tháng 3 đã gây áp lực tới chi phí mua dầu.

Cà phê Arabica dẫn đầu đà suy yếu của thị trường nguyên liệu công nghiệp, với mức giảm gần 3% khi thị trường đón nhận thêm thông tin về triển vọng nguồn cung tích cực trong niên vụ 2023/24 tại Brazil.

Cơ quan Cung ứng mùa vụ Chính phủ Brazil (Conab) đã tăng ước tính sản lượng Arabica trong năm 2023 tại Brazil từ 37,43 triệu bao trong báo cáo khảo sát mùa vụ lần thứ nhất lên 37,93 triệu bao trong báo cáo mới nhất, tương đương mức cao hơn 16% so với sản lượng năm 2022. Trong khi đó, cà phê Robusta chỉ suy yếu nhẹ dưới 1%.

Cùng chung diễn biến với giá thế giới, ghi nhận trong sáng nay, giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ quay đầu giảm khoảng 400 đồng/kg. Theo đó, giá thu mua cà phê trong nước dao động trong khoảng 60.100 – 60.600 đồng/kg. Có thể thấy, giá cà phê nội địa vẫn rất vững vàng trên vùng 60.000. So với cùng kỳ năm ngoái, giá thu mua đã tăng vọt đến 48% do nguồn cung trong nước liên tục cho thấy tín hiệu sụt giảm. Dự báo xuất khẩu trong niên vụ 2023/24 sẽ xuống mức thấp nhất trong 3 niên vụ gần nhất, kết hợp với việc chi phí sản xuất tăng cao, giá cà phê Việt Nam nhiều khả năng sẽ tiếp tục duy trì trên vùng giá cao.

Theo Sở Giao dịch hàng hóa Việt Nam, kim loại là thị trường duy nhất duy trì được sắc xanh trong ngày hôm qua. Ngoại trừ kẽm, tất cả các mặt hàng kim loại cơ bản còn lại đều đóng cửa tăng giá. Chốt phiên, giá kẽm LME giảm 1,77% xuống 2.272 USD/tấn, mức giá thấp nhất kể từ tháng 7/2020. Ngược lại, giá niken tăng gần 2,4% lên 21.228 USD/tấn. Mặc dù vậy, mặt hàng này cũng đang ở vùng giá thấp nhất kể từ tháng 9 năm ngoái.

Kẽm và niken cũng là 2 mặt hàng kim loại ghi nhận những biến động mạnh nhất kể từ đầu năm đến nay. Cụ thể, so với đầu năm, giá niken đã lao dốc gần 32%, trong khi đó, hợp đồng giao dịch kẽm cũng đã sụt giảm 24% giá trị.

Vốn được biết đến là nguyên liệu quan trọng trong sản xuất thép không gỉ, tuy nhiên, ứng dụng của niken trong sản xuất pin xe điện đang ngày càng được quan tâm nhiều hơn. Theo Tập đoàn vốn quốc tế Trung Quốc,nhu cầu niken trong lĩnh vực sản xuất thép không gỉ dự kiến sẽ đạt 2,4 triệu tấn vào năm 2025, tăng từ mức 2,1 triệu tấn của năm 2022. Trong khi đó, nhu cầu niken phục vụ lĩnh vực sản xuất pin lithium sẽ tăng gấp đôi so với năm 2022, lên mức 868 nghìn tấn vào năm 2025.

Tuy nhiên, xét về nguồn cung, Indonesia, nhà cung cấp chiếm 38% nguồn cung niken toàn cầu trong năm 2021, dự kiến sẽ tăng gấp 4 lần công suất sản xuất niken lên 1,2 triệu tấn từ năm 2021 đến năm 2025.

Trong đó, nguồn cung gang niken (NPI) ở Indonesia sẽ tăng lên 201,8 nghìn tấn vào năm 2025. Trên toàn cầu, sản lượng niken tinh chế sẽ tăng lên 99,8 nghìn tấn vào năm 2025.