Gửi bình luận

Chủ Nhật, 31/5/2026

Chủ Nhật, 31/5/2026

Dù có kết quả kinh doanh 9 tháng gây ấn tượng nhưng cổ phiếu IMP của Công ty CP Dược phẩm Imexpharm lại không có thành tích tốt trên thị trường chứng khoán.

Phong độ kém hơn VN-Index và 53% cổ phiếu trên HOSE

So với chỉ số VN-Index, cổ phiếu IMP của Công ty CP Dược phẩm Imexpharm hiện có thành tích kém hơn khi tính tới ngày 11/12 đã giảm 2,32%. Trong khi đó, VN-Index có thành tích tăng 11,76% từ đầu năm.

Nếu không cải thiện trạng thái trong những phiên giao dịch cuối cùng của năm 2023, IMP sẽ đứng trước kịch bản giảm giá 2 năm liên tiếp. Trong năm 2022, cổ phiếu IMP đã mất tới 20,86%.

Thực tế, trong giai đoạn quý II và quý III/2023, IMP cũng đã có 4 tháng liên tiếp tăng giá khá ấn tượng. Tuy nhiên, từ tháng 8-11, cổ phiếu đã điều chỉnh khiến thành quả bị triệt tiêu toàn bộ.

Xét về trạng thái kỹ thuật, IMP đã bị nhúng xuống dưới MA200 kể từ giữa tháng 11 và rơi vào nhóm 47% cổ phiếu không có xu hướng dài hạn.

Những diễn biến này cho thấy, IMP đang thể hiện kém hơn khá nhiều cổ phiếu trên HOSE và cần phải sớm bắt nhịp theo chuyển động của VN-Index.

Tăng trưởng lợi nhuận năm 2023 có thể đạt gần 47%

Trái với sự thể hiện không ổn định của giá cổ phiếu, kết quả kinh doanh của IMP 9 tháng đầu năm 2023 lại rất ấn tượng.

Doanh thu thuần và lợi nhuận trước thuế (LNTT) của IMP lần lượt đạt 1.385 tỷ đồng (+27,6%) và đạt 285,8 tỷ đồng (+44,7%).

Công ty chứng khoán Mirae Asset Vietnam (MAS) đánh giá điểm nổi bật nhất của IMP nằm ở việc doanh thu kênh ETC tăng trưởng từ năm 2018. Tỷ trọng đóng góp doanh thu ETC 2018 là 19% trong khi năm 2022 đã tăng lên 36,7%.

Điều này đã góp phần mở rộng biên lợi nhuận từ hoạt động kinh doanh (EBIT). Theo ghi nhận của MAS, biên EBIT liên tục gia tăng trong 3 năm qua, cụ thể 9 tháng năm 2023 đạt 19,8% cùng kỳ 2022 là 18,5%, năm 2021 là 17,4%.

Dựa trên số liệu của Bộ Y Tế, IQVIA và Fitch Solutions, MAS ước tính thị trường Dược phẩm Việt Nam năm 2023 đạt doanh thu 7,24 tỷ USD (+3,4%).

Trong đó, kênh nhà thuốc (OTC) và bệnh viện lần lượt đạt mức 1,8 tỷ USD (+2.5%) và 5,4 tỷ USD (+3,7%). Với độ phủ của bảo hiểm y tế cao (93%), cũng như sự bùng nổ của bảo hiểm tư nhân, MAS cho rằng trong tương lai kênh ETC sẽ tiếp tục duy trì tốc độ tăng trưởng cao hơn kênh OTC từ 1 - 2%/năm.

Hiện nay, IMP đang có 11 dây chuyền sản xuất thuốc đạt tiêu chuẩn EU-GMP, nằm trong top 8% các nhà sản xuất thuốc nội địa đáp ứng được tiêu chuẩn đấu thầu vào nhóm 1 & 2 ở kênh ETC tại Việt Nam.

Trong bối cảnh Thông tư 15/2019/TT-BYT ưu tiên sử dụng thuốc nội địa chất lượng cao, IMP có nhiều dư địa tăng trưởng cả về doanh thu lẫn lợi nhuận trong giai đoạn 2023 – 2028.

Đặc biệt, với sự tham gia của cổ đông lớn SK Investment Vina III Pte Ltd, IMP sẽ có sự hỗ trợ đáng kể về quá trình nghiên cứu và phát triển thuốc, qua đó sẽ hoàn thiện các dòng sản phẩm dịch truyền lẫn uống viên.

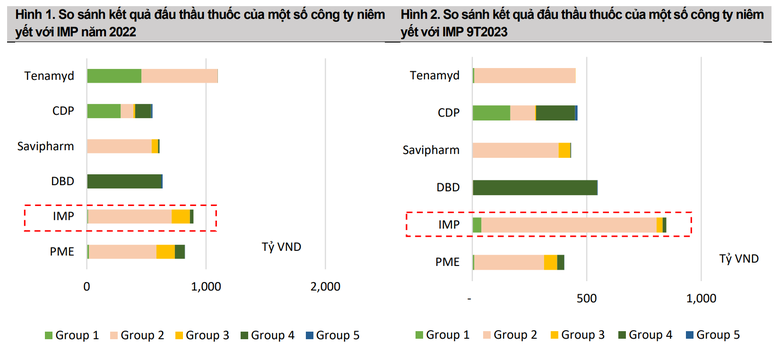

Dựa trên số liệu của Cục Quản lý Dược Việt Nam, kết quả trúng thầu kênh ETC của IMP trong 9 tháng đạt 845 tỷ đồng, gần tương đương với kết quả cả năm 2022 là 894 tỷ đồng.

Đây cũng là lần đầu tiên kết quả trúng thầu của IMP vượt ông lớn trong ngành Tenamyd và MAS kỳ vọng kết quả này sẽ tiếp tục tăng trưởng khi nhà máy IMP 4 đã được chứng nhận EU-GMP từ tháng 11/2022.

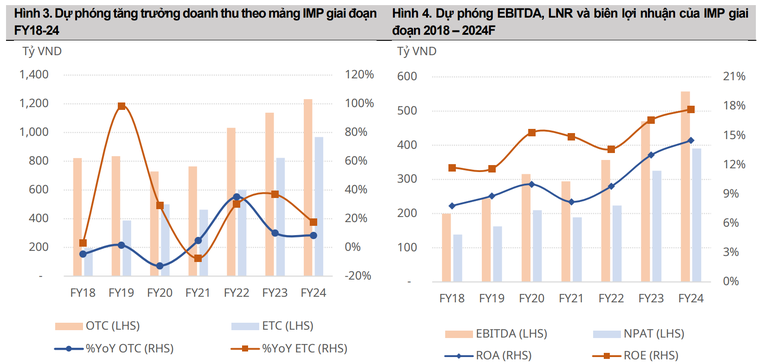

Doanh thu mảng ETC năm 2023/2024, theo dự báo của MAS có thể lần lượt đạt 823 tỷ đồng (+37%) và 968 tỷ đồng (+17,5%).

Ngược lại, doanh thu mảng OTC sẽ có mức tăng trưởng chậm hơn do yếu tố cạnh tranh thị trường. Doanh thu dự phóng mảng OTC năm 2023/2024 lần lượt đạt 1.137 tỷ đồng (+10%) và 1.232 tỷ đồng (+8,3%).

Qua đó, lợi nhuận ròng của IMP năm 2023/2024 có thể lần lượt đạt 325 tỷ đồng (+45,6%) và 389 tỷ đồng (+20%).