.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Năm 2024, các dự báo đều kỳ vọng thị trường của ngành dệt may ấm dần và phục hồi khi nhu cầu mua sắm quay trở lại. Tuy nhiên, ngành dệt may vẫn có thể đối mặt nhiều khó khăn bởi giá xuống thấp, rủi ro xung đột địa chính trị, lạm phát còn ở mức cao…

Theo số liệu từ Hiệp hội Dệt may Việt Nam (VITAS), năm 2023 kim ngạch xuất khẩu dệt may ước đạt khoảng 40,3 tỷ USD, giảm 10% so với năm 2022 và thấp hơn khá nhiều mục tiêu ban đầu ngành đặt ra là đạt 47 - 48 tỷ USD. Ngoài việc đơn hàng sụt giảm, đơn giá sản xuất cũng giảm bình quân 30%, thậm chí có một số chủng loại giảm đến 50%.

Trong bối cảnh khó khăn chung của ngành, kết quả kinh doanh quý IV và cả năm 2023 của các doanh nghiệp dệt may cũng trở nên kém khả quan dù đơn hàng đã có phần nào cải thiện hơn trong những tháng cuối năm.

Lợi nhuận nhiều doanh nghiệp giảm sâu

Theo báo cáo tài chính hợp nhất quý IV/2023 của Công ty CP Dệt may - Đầu tư - Thương mại Thành Công (mã TCM), doanh thu thuần của doanh nghiệp đạt 815 tỷ đồng, giảm 13% so với cùng kỳ năm ngoái.

Trừ đi các chi phí, TCM lãi sau thuế cổ đông công ty mẹ (lợi nhuận ròng) 22 tỷ đồng, giảm 64% so với quý IV/2022.

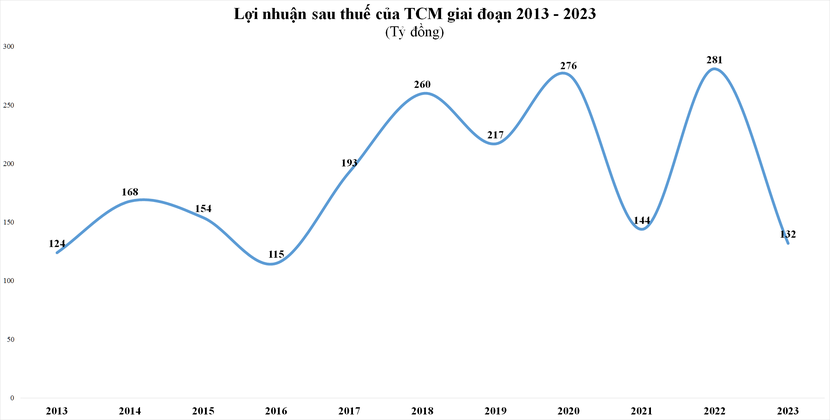

Lũy kế năm 2023, doanh thu thuần của TCM đạt 3.325 tỷ đồng và lãi ròng gần 132 tỷ đồng, giảm lần lượt 23% và 53% so với năm 2022. Đây là mức lợi nhuận thấp nhất trong 7 năm qua của doanh nghiệp.

So với kế hoạch đề ra, TCM mới thực hiện được 85% chỉ tiêu doanh thu (3.927 tỷ đồng) và 55% mục tiêu lợi nhuận năm (245 tỷ đồng).

Trong cơ cấu doanh thu, doanh thu từ thị trường xuất khẩu giảm 41% còn 2.219 tỷ đồng. Lợi nhuận gộp từ thị trường xuất khẩu giảm 49% còn 313 tỷ đồng. Bù đắp cho sự suy yếu của thị trường xuất khẩu, doanh thu của thị trường trong nước lại tăng 93% so với năm 2022, đạt 1.106 tỷ đồng, giúp lợi nhuận gộp tăng 95% lên 185 tỷ đồng.

Theo lý giải của doanh nghiệp, kết quả kinh doanh năm 2023 chưa đạt kế hoạch và sụt giảm so với năm 2022 là do nhu cầu tiêu dùng hàng dệt may thời trang giảm mạnh trong bối cảnh kinh tế toàn cầu gặp nhiều khó khăn, tình trạng lạm phát kéo dài tại các thị trường xuất khẩu trong đó ảnh hưởng mạnh nhất là thị trường Mỹ và EU. Ngoài ra, chi phí đầu vào nguyên vật liệu, logistics cũng tăng cao làm ảnh hưởng đến kết quả kinh doanh của công ty.

Tương tự, việc đơn hàng bị thu hẹp cũng là nguyên nhân khiến lợi nhuận của Công ty CP Sợi Thế Kỷ (mã STK) trôi về mức thấp nhất 7 năm. Theo đó, quý IV/2023, công ty ghi nhận doanh thu thuần đạt 352 tỷ đồng và lãi sau thuế đạt 31,6 tỷ đồng, giảm lần lượt 18% và 26% so với cùng kỳ.

Lũy kế năm 2023, doanh thu thuần của STK đạt hơn 1.425 tỷ đồng và lãi sau thuế hơn 87,3 tỷ đồng, giảm lần lượt 66% và 64% so với năm 2022. Đây là mức lãi thấp nhất của STK kể từ năm 2017.

Với những doanh nghiệp dệt may nhỏ hơn như Công ty CP Dệt may Huế hay Tổng Công ty May Hưng Yên - CTCP, lợi nhuận sau thuế năm 2023 cũng sụt giảm hàng chục %. Trong đó, Dệt may Huế báo lãi sau thuế năm 2023 đạt gần 103 tỷ đồng và Tổng Công ty May Hưng Yên báo lãi sau thuế 78 tỷ đồng, đều giảm khoảng 25% so với năm 2022.

Trong khi đó, "anh cả" ngành dệt may Việt Nam - Tập đoàn Dệt May Việt Nam (Vinatex, mã VGT) là số ít doanh nghiệp trong ngành vẫn đạt được doanh thu và lợi nhuận theo kế hoạch đề ra.

Tại hội nghị tổng kết năm 2023, ông Cao Hữu Hiếu, Tổng Giám đốc Vinatex cho biết, năm 2023, doanh thu hợp nhất của Vinatex ước đạt 17.225 tỷ đồng, đạt 104,4% so với kế hoạch; lợi nhuận trước thuế ước đạt 377 tỷ đồng, đạt 101,9% so với kế hoạch.

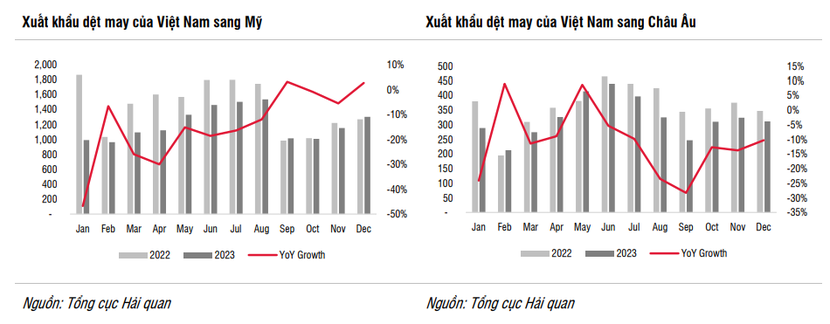

Theo Tổng Giám đốc Vinatex, ngành dệt may nói chung và Vinatex nói riêng vừa trải qua một năm 2023 với những khó khăn chưa từng có trong tiền lệ. Bất ổn địa chính trị, lạm phát gia tăng trên toàn cầu khiến tổng cầu dệt may thế giới suy giảm; nhiều thị trường xuất khẩu chính của Việt Nam như Mỹ, EU… suy giảm mạnh do người tiêu dùng thắt chặt chi tiêu các mặt hàng không thiết yếu, trong đó có dệt may.

Với tổng cầu dệt may suy giảm, giá đặt hàng sản xuất có xu thế giảm mạnh, bình quân giảm trên 30%, cá biệt mặt hàng số lượng lớn giảm tới 50%. Các quốc gia tập trung cạnh tranh về giá để lấy được đơn hàng. Cùng với đơn giá giảm sâu, khách hàng còn yêu cầu đơn hàng nhỏ, thời gian giao hàng ngắn, chỉ khoảng 10 - 14 ngày, giảm mạnh so với trước đây đã tạo nhiều áp lực đối với doanh nghiệp.

Trong bối cảnh đó, để duy trì đơn hàng cho hoạt động sản xuất kinh doanh, các doanh nghiệp thành viên của Vinatex phải tiếp cận đơn hàng rất nhỏ, kỹ thuật khó, ít lặp lại, thời gian giao hàng ngắn, chấp nhận hy sinh về năng suất và phương thức tổ chức sản xuất so với trước đây khi sản xuất các mã hàng lớn có năng suất cao.

Nhìn về năm 2024, ông Cao Hữu Hiếu cho hay, các dự báo đều cho thấy những hy vọng nền kinh tế thế giới có sự cải thiện, nhất là tại thị trường Mỹ với tín hiệu có thể có 3 đợt cắt giảm lãi suất lên tới 0,75%, đây là động lực thúc đẩy tiêu dùng trở lại.

Bên cạnh đó, các quốc gia cạnh tranh gặp nhiều vấn đề về lao động, xung đột vũ trang ở trong nước, trong khi Việt Nam là một điểm đến an toàn cũng là một thuận lợi cho các đơn hàng có khả năng quay lại Việt Nam. Ngoài ra, kinh tế vĩ mô trong nước tiếp tục ổn định, dự báo tăng trưởng GDP cao hơn 2023 cũng sẽ là một yếu tố hỗ trợ cho doanh nghiệp.

Dù vậy, theo Tổng Giám đốc Vinatex, các doanh nghiệp dệt may trong nước vẫn phải đối mặt những thách thức khi thị trường chưa hồi phục hoàn toàn, lạm phát vẫn cao...

Triển vọng phục hồi chưa rõ ràng

Trải qua năm 2023 nhiều khó khăn, nhiều dự báo cho rằng ngành dệt may sẽ có cơ hội phục hồi trong năm 2024 khi nền kinh tế thế giới có sự cải thiện, nhất là tại thị trường Mỹ và EU, giúp cho nhu cầu tiêu dùng trở lại.

Theo kỳ vọng của VITAS, năm 2024 thị trường sẽ ấm dần và phục hồi vì nhu cầu mua sắm quay trở lại. Kim ngạch xuất khẩu toàn ngành dệt may trong năm 2024 có thể đạt mục tiêu 44 tỷ USD, tăng hơn 9% so với năm 2023.

Nhưng ở một góc nhìn thận trọng, các dự báo cũng chỉ ra kinh tế các thị trường xuất chính như Mỹ, châu Âu… dù có một số tín hiệu khả quan nhưng ngành dệt may vẫn còn đối mặt nhiều khó khăn bởi giá xuống thấp, rủi ro xung đột địa chính trị, lạm phát vẫn còn ở mức cao…

Trong một báo cáo gần đây, Chứng khoán SSI (SSI Research) cũng cho rằng, tăng trưởng kinh tế toàn cầu dự kiến sẽ chưa có nhiều khởi sắc trong năm 2024, điều này sẽ dẫn đến việc người tiêu dùng giảm chi tiêu và việc bổ sung lại các khoản tiết kiệm trở nên khó khăn hơn. Tỷ lệ tiết kiệm cá nhân ở Mỹ và châu Âu đều giảm xuống. Đi cùng với môi trường kinh tế khó khăn, SSI Research nhận định mức chi tiêu không thiết yếu sẽ có phần hạn chế trong năm 2024.

Bên cạnh đó, các nhà bán lẻ thời trang đang phải đối mặt với nhiều thách thức khác nhau, bao gồm mức tồn kho cao, nhu cầu tiêu dùng thấp và cạnh tranh gia tăng. Do đó, các thương hiệu thời trang có thể sẽ đẩy mạnh việc phòng thủ trong kinh doanh, và các nhà cung cấp sẽ phải chịu ảnh hưởng lớn hơn từ nhu cầu đơn hàng giảm xuống khi vấn đề này lan truyền đến khắp chuỗi cung ứng.

Hơn nữa, quản lý hàng tồn kho và kiểm soát chi phí sẽ tiếp tục là trọng tâm chính với các nhà bán lẻ. Điều này sẽ dẫn tới rút ngắn thời gian đặt hàng và suy giảm giá bán cho các doanh nghiệp gia công hàng dệt may.

Cũng theo SSI Research, nhu cầu suy yếu đối với hàng may mặc dẫn đến nhu cầu cho nguyên liệu đầu vào giảm, như sợi bông và sợi polyester. Mặc dù vậy, chi phí sợi/vải trung bình giảm sẽ bù đắp một phần cho giá bán trung bình giảm. Các doanh nghiệp gia công trong nước có ít khả năng đàm phán với các nhà bán lẻ thời trang, do đó, biên lợi nhuận gộp của các công ty dệt may đã giảm từ mức 15-18% trong năm 2022 xuống mức 11-14% trong năm 2023. Trong năm 2024, SSI Research kỳ vọng biên lợi nhuận gộp của các công ty dệt may sẽ dần cải thiện lên mức 14-15% do nhu cầu phục hồi chậm xuyên suốt cả năm 2024.

Ngoài ra, sự kiện “Biển Đỏ” có thể gây hiệu ứng "gợn sóng" đến hoạt động kinh doanh quý I/2024 của các doanh nghiệp xuất khẩu. Chi phí vận chuyển từ Việt Nam sang Mỹ/châu Âu tăng hơn gấp đôi trong tháng 1/2024 so với tháng 12/2023. Mặc dù hầu hết các doanh nghiệp xuất khẩu sử dụng điều kiện FOB, theo đó, người mua phải chịu chi phí vận chuyển. Tuy nhiên, do nhu cầu thấp và mức tồn kho cao nên người mua có thể đàm phán lại với nhà cung cấp để chia sẻ gánh nặng.

Vì vậy, SSI Research cho rằng các doanh nghiệp xuất khẩu trong quý I/2024 có thể phải chịu chi phí bán hàng cao hơn hoặc giá bán thấp hơn cho đến khi tình hình “Biển Đỏ” hạ nhiệt.

.jpg "Carlsberg Việt Nam nhận giải thưởng \"Doanh nghiệp Tiêu biểu về Năng lượng Xanh và Môi trường Việt Nam 2026\"")