.jpg "Lãnh đạo ngân hàng \"hiến kế\" hoàn thiện cơ chế hỗ trợ doanh nghiệp và bảo đảm an toàn hệ thống")

.jpg "Thống đốc Phạm Đức Ấn chủ trì phiên họp HĐQT Ngân hàng Chính sách xã hội quý I/2026")

.jpg "KITA Group: Chiến lược bứt tốc tại thị trường miền Nam")

Gửi bình luận

Thứ Hai, 20/7/2026

Thứ Hai, 20/7/2026

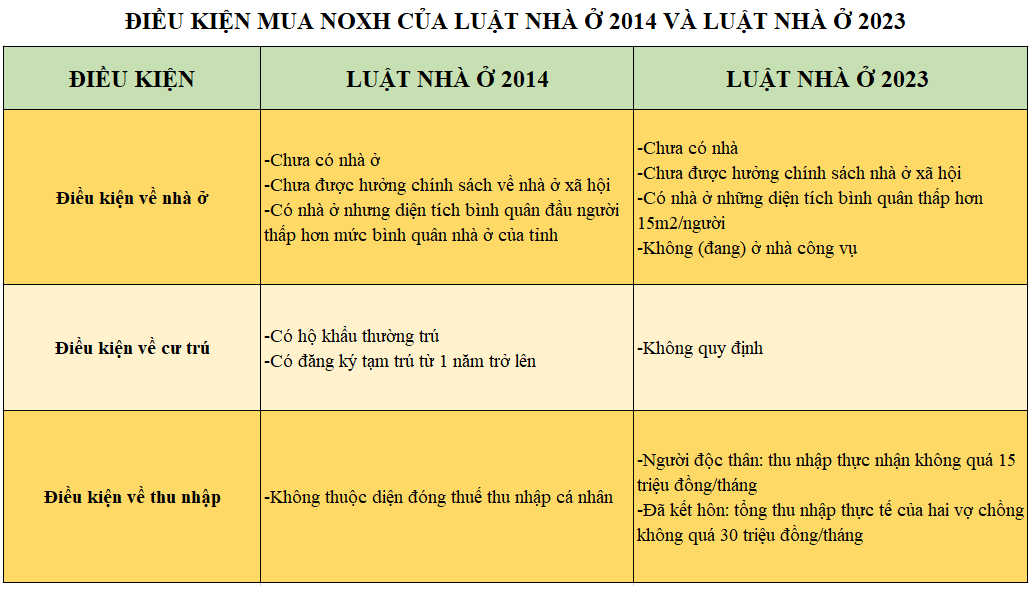

Có thể nói, những thay đổi, chỉnh sửa bổ sung của Luật Nhà ở về điều kiện mua nhà ở xã hội nhằm tháo gỡ và khắc phục những tồn tại hạn chế trước đây về thủ tục hành chính và những quy định không còn phù hợp.

Có thể nói, những thay đổi, chỉnh sửa bổ sung của Luật Nhà ở về điều kiện mua nhà ở xã hội nhằm tháo gỡ và khắc phục những tồn tại hạn chế trước đây về thủ tục hành chính và những quy định không còn phù hợp như: không quy định về điều kiện cư trú (trước đây, Luật Nhà ở năm 2014 quy định đối tượng được mua nhà ở xã hội phải có hộ khẩu thường trú, có đăng ký tạm trú từ 1 năm trở lên), cũng như điều chỉnh, bổ sung quy định điều kiện về nhà ở cụ thể và mang tính định lượng, đó là chưa có nhà; chưa được hưởng chính sách nhà ở xã hội; có nhà ở nhưng diện tích bình quân thấp hơn 15 m2 /người…

Đặc biệt, việc sửa đổi quy định điều kiện về thu nhập (áp dụng đối với đối tượng là người thu nhập thấp; công nhân và cán bộ công chức, tại khoản 5,6,8 Điều 76), nếu trước đây quy định thu nhập của người mua nhà ở xã hội là không thuộc diện đóng thuế thu nhập cá nhân, thì hiện nay đã được điều chỉnh và đưa ra mức cụ thể rất phù hợp với thực tế. Trong đó, đối với người độc thân thì thu nhập thực nhận không quá 15 triệu đồng/tháng; đối với người đã kết hôn, tổng thu nhập thực tế của hai vợ chồng không quá 30 triệu đồng/tháng. Đây là sự điều chỉnh rất cụ thể, thông thoáng hơn và tạo điều kiện thuận lợi cho nhiều người dân thuộc đối tượng này. Bởi lẽ, nhìn ở góc độ quản trị kinh doanh, nếu hội đủ các điều kiện khác, thì với điều kiện về thu nhập như ở quy định mới này, sẽ có thêm nhiều người tiếp cận thuận lợi vốn tín dụng ngân hàng để mua được căn nhà ở xã hội phù hợp nhất. Ý nghĩa này phản ánh ở 3 phương diện chính sau:

Thứ nhất, nhìn ở góc độ quản trị và khả năng đáp ứng nhu cầu vốn tín dụng cho người dân thuộc đối tượng được mua nhà ở xã hội, thì yếu tố thu nhập cũng là một trong các yếu tố quan trọng để các NHTM xem xét cho vay. Bởi lẽ nguồn trả nợ trong hoạt động tín dụng này, chủ yếu là từ nguồn thu nhập của người vay. Vì vậy, sự điều chỉnh về điều kiện thu nhập có ý nghĩa thiết thực, thực tế khách quan và giải quyết được những tồn tại hạn chế trước đây trong tiếp cận vốn vay của người mua nhà ở xã hội. Mức thu nhập được điều chỉnh tăng thêm, không chỉ mở rộng thêm đối tượng đủ điều kiện mua nhà ở xã hội mà còn tăng khả năng đảm bảo trang trải chi phí sinh hoạt, đời sống và trả nợ vay ngân hàng. Điều này sẽ không chỉ là yếu tố thuận lợi cho việc giải ngân gói tín dụng 120.000 tỷ đồng mà còn thúc đẩy sự phát triển của nhà ở xã hội và bảo đảm an sinh xã hội, tăng trưởng và phát triển kinh tế bền vững.

Thứ hai, mở rộng và tăng khả năng tiếp cận vốn tín dụng, tiếp cận gói 120.000 tỷ đồng. Với lãi suất cho vay ưu đãi 6,5%/năm hiện nay, thời hạn vay 20 năm (hoặc 25 năm) và mức vay từ 800 triệu đến 1 tỷ đồng (tùy theo giá căn hộ và hạn mức vay), đặt trong mối liên hệ so sánh với mức thu nhập theo điều kiện (không quá 15 triệu đồng/tháng đối với người độc thân và không quá 30 triệu đồng/tháng đối với hai vợ chồng), thì về cơ bản sẽ vẫn có thể đảm bảo cho chi tiêu sinh hoạt và trả nợ của người vay vốn, dù đang sinh sống tại đô thị lớn như TP. Hồ Chí Minh. Phân tích này, có ý nghĩa quan trọng trong thẩm định xét duyệt cho vay đối với các NHTM và cũng là cơ sở nền tảng để mở rộng và tăng khả năng tiếp cận vốn tín dụng ngân hàng của người mua nhà ở thuộc đối tượng chính sách.

Thứ ba, tính khả thi và phù hợp thực tế trong điều chỉnh, bổ sung và sửa đổi quy định về điều kiện mua nhà ở xã hội của Luật Nhà ở năm 2023, là sự thay đổi rất cần thiết và phù hợp, khắc phục hạn chế trước đây. Cùng với các điều kiện khác được đảm bảo như nguồn cung nhà ở xã hội tốt (về số lượng, chất lượng và giá cả), việc duy trì khả năng đáp ứng vốn tín dụng ưu đãi, thì việc thực hiện các giải pháp phát triển nhà ở xã hội và tạo lập nhà ở cho người dân có thu nhập thấp hoàn toàn khả thi và có thể thực hiện tốt trong thời gian tới. Các NHTM cần chủ động trong việc xây dựng quy trình nghiệp vụ, các điều kiện và cơ sở về chứng minh thu nhập, nguồn trả nợ và hệ thống thu thập thông tin phục vụ cho hoạt động tín dụng này để mở rộng và tăng trưởng tín dụng nhà ở xã hội an toàn, hiệu quả và thực hiện tốt chủ trương chính sách của Chính phủ, của NHNN và UBND Thành phố.