ghi nhận doanh thu tăng 186%")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

(thitruongtaichinhtiente.vn) - Sau khi được Ủy ban Chứng khoán Nhà nước (UBCK) cấp phép, CTCP Tập đoàn Nova Consumer (NCG) , doanh nghiệp hoạt động trong lĩnh vực nông nghiệp và hàng tiêu dùng của NovaGroup, đang thực hiện chào bán cổ phần lần đầu ra công chúng (IPO) và dự kiến niêm yết trên HOSE trong đầu năm 2022.

Dự kiến niêm yết vào cuối tháng 4 hoặc đầu tháng 5

Theo đó, Nova Consumer đang thực hiện việc báo chào bán 10,9 triệu cổ phiếu (tương đương 10% vốn điều lệ hiện tại), với giá chào bán tối thiểu là 43.462 đồng/cổ phiếu.

Nếu đợt IPO này thành công, lượng vốn Nova Consumer huy động dự kiến vào khoảng 474 tỷ đồng. NCG dự kiến dùng 430 tỷ đồng để mua lại cổ phần Công ty TNHH Thực phẩm Mặt trời mọc với tham vọng tận dụng các lợi thế sẵn có để nhanh chóng gia nhập thị trường hàng tiêu dùng nhanh.

NCG thành lập năm 1992, ban đầu hoạt động trong lĩnh vực nhập khẩu & phân phối thuốc thú y và được tái cấu trúc vào năm 2007 thành Công ty TNHH Anova (Anova JV), hoạt động trong lĩnh vực nông nghiệp về mảng thuốc thú y, thức ăn chăn nuôi và trang trại chăn nuôi. Tháng 6/2021, công ty đổi tên thành CTCP Tập đoàn Nova Consumer (Nova Consumer Group) xây dựng chiến lược đa dạng hóa ngành nghề từ nông nghiệp đến hàng tiêu dùng (công ty cũng tự phát triển mảng thực phẩm, đồ uống và sản phẩm dinh dưỡng). Vốn điều lệ của NCG tính đến tháng 9/2021 là 1.100 tỷ đồng.

Nova Consumer hiện là một trong những trụ cột của NovaGroup, cùng với Novaland, Nova Service và 6 thành viên khác, kiến tạo hệ sinh thái.

Chia sẻ với nhà đầu tư trong buổi hội thảo giới thiệu ngày 22/2 vừa qua, lãnh đạo NCG cho biết, theo lộ trình, giữa tháng 3/2022 công ty sẽ hoàn tất việc hoàn tất chào bán, ngay sau đó sẽ báo cáo kết quả chào bán với ủy ban chứng khoán, song song đó sẽ thực hiện các hồ sơ đăng ký với Sở giao dịch chứng khoán TP.HCM (HOSE) và Trung tâm lưu ký chứng khoán (VSD), để có thể có giấy phép chấp thuận niêm yết vào cuối tháng 4 hoặc tuần đầu tiên của tháng 5/2022.

Cơ hội tăng trưởng

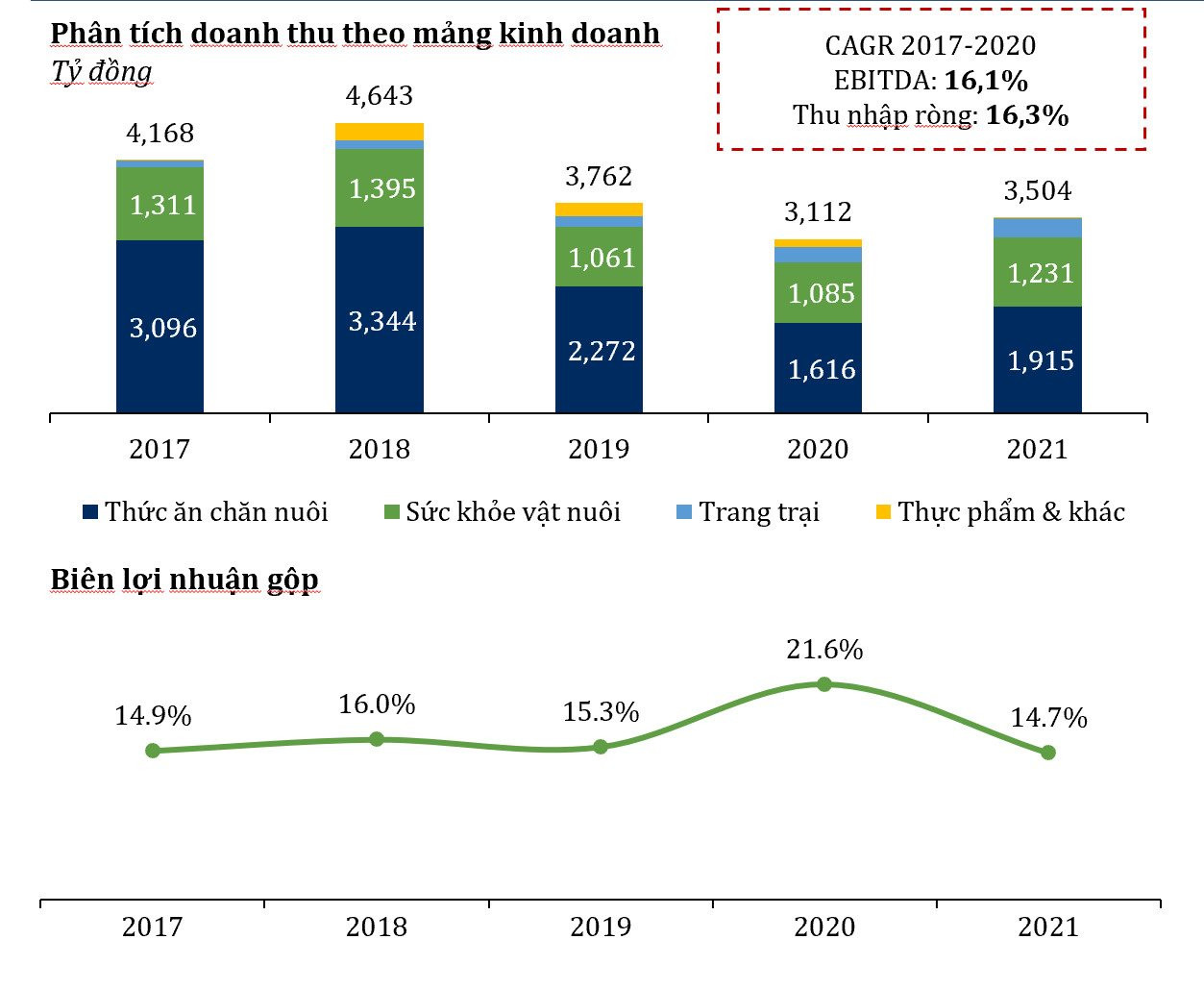

Trước năm 2021, doanh thu và lợi nhuận ròng của NCG đến từ mảng nông nghiệp. Doanh thu tương ứng trong khoảng 3.200 – 4.600 tỷ đồng. Lợi nhuận sau thuế cao nhất đạt 300 tỷ đồng trong 2021. Trong giai đoạn 2017- 2021, mặc dù doanh thu thuần giảm, tăng trưởng CAGR về EBITDA và biên lợi nhuận ròng đạt 15% và 28%, cho thấy biên lợi nhuận gộp cải thiện theo các năm.

Mảng thuốc thú y và thức ăn chăn nuôi đóng góp 90% tổng doanh thu. Ngoài ra, mảng trang trại chăn nuôi chỉ chiếm 10% tổng doanh thu kể từ năm 2020. Trong khi đó mảng thức ăn chăn nuôi giảm đóng góp đáng kể vào tổng doanh thu từ 70% còn 55% từ 2017 đến quý III/2021, mảng thuốc thú y tăng đều từ 26% lên 35% trong thời gian này.

|

|

Phân tích doanh thu theo mảng kinh doanh và biên lợi nhuận gộp (nguồn: NCG). |

Đánh giá về tiềm năng và sức hút của cổ phiếu NCG, CTCK SSI nhận định, Nova Consumer là công ty dẫn đầu trên phân khúc thuốc thú y, thức ăn chăn nuôi và trang trại với kinh nghiệm lâu năm có thể nhanh chóng hoàn thiện chuỗi cung ứng khép kín 3F.

Công ty cũng có lợi thế là nằm trong hệ sinh thái NovaGroup, tạo tiềm năng về sức mạnh cộng hưởng và chia sẻ tài nguyên trong tương lai. Bên cạnh đó, cơ hội tăng trưởng đối với mảng kinh doanh FMCG sẽ đến từ tăng trưởng hữu cơ và thông lĩnh vực M&A. Từ 2022, NCG sẽ hợp nhất mảng tiêu dùng bao gồm Anco Family Food (xúc xích), sữa, nước tăng lực và cà phê.

“Nếu không bao gồm các khoản thu nhập bất thường trong 2021, NCG có thể đạt tăng trưởng lợi nhuận cốt lõi 109% năm 2022. Trong giai đoạn 2021-2026, chúng tôi ước tính NCG sẽ tiếp tục đạt CAGR về lợi nhuận ròng là 26,8%”, SSI cho biết.

Bà Hoàng Việt Phương, Giám đốc Trung tâm Phân tích và Tư vấn Đầu tư SSI đánh giá, về mặt định giá, hệ số P/E của 2022 ở mức giá khởi điểm IPO đang là 19,1 lần và EV/Ebitda đang ở mức 10,2 lần, dựa trên ước tính của SSI. Năm 2022 là năm đầu tiên công ty mở rộng sang mảng hàng tiêu dùng nên doanh thu và lợi nhuận chưa đóng góp nhiều, song nếu công ty đạt mức tăng trưởng như dự báo của SSI thì mức định giá sẽ hấp dẫn hơn nhiều trong các năm tới.

Tuy nhiên, bên cạnh những lợi thế, Nova Consumer cũng phải đối mặt với rủi ro như mảng kinh doanh nông nghiệp nhiều biến động chi phí nguyên liệu thức ăn chăn nuôi, biến động giá sản phẩm chăn nuôi và dịch bệnh; khả năng không hoàn thành kế hoạch doanh thu sản phẩm hàng tiêu dùng trong tương lai như thức uống dinh dưỡng, nước tăng lực và thịt. Ngoài ra là rủi ro đến từ áp lực cạnh tranh gay gắt và giới thiệu sản phẩm mới không thành công.

.jpg "Carlsberg Việt Nam nhận giải thưởng \"Doanh nghiệp Tiêu biểu về Năng lượng Xanh và Môi trường Việt Nam 2026\"")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")