Gửi bình luận

Thứ Hai, 27/7/2026

Thứ Hai, 27/7/2026

Bất chấp những thách thức từ thặng dư thương mại thu hẹp, áp lực lạm phát gia tăng và kỳ vọng FED duy trì lãi suất cao, tỷ giá USD/VND vẫn duy trì được sự ổn định nhờ sự điều hành linh hoạt của Ngân hàng Nhà nước.

Tỷ giá duy trì ổn định

Trong tháng 5/2026, thị trường tài chính Việt Nam chứng kiến sự ổn định đáng ghi nhận của tỷ giá USD/VND, ngay cả khi bối cảnh kinh tế vĩ mô đối mặt với không ít lực cản.

"Tháng 5 vừa rồi là tháng êm đềm nhất của tỷ giá từ đầu năm. Điều này đã tạo ra được sự yên tâm nhất định cho tâm lý nhà đầu tư, trong khi thị trường vẫn tiềm ẩn rủi ro nhất định như lãi suất cuối năm tăng, lạm phát ở Mỹ", ông Nguyễn Duy Linh, Tổng Giám đốc CTCP Chứng khoán Sài Gòn - Hà Nội (SHS) cho biết.

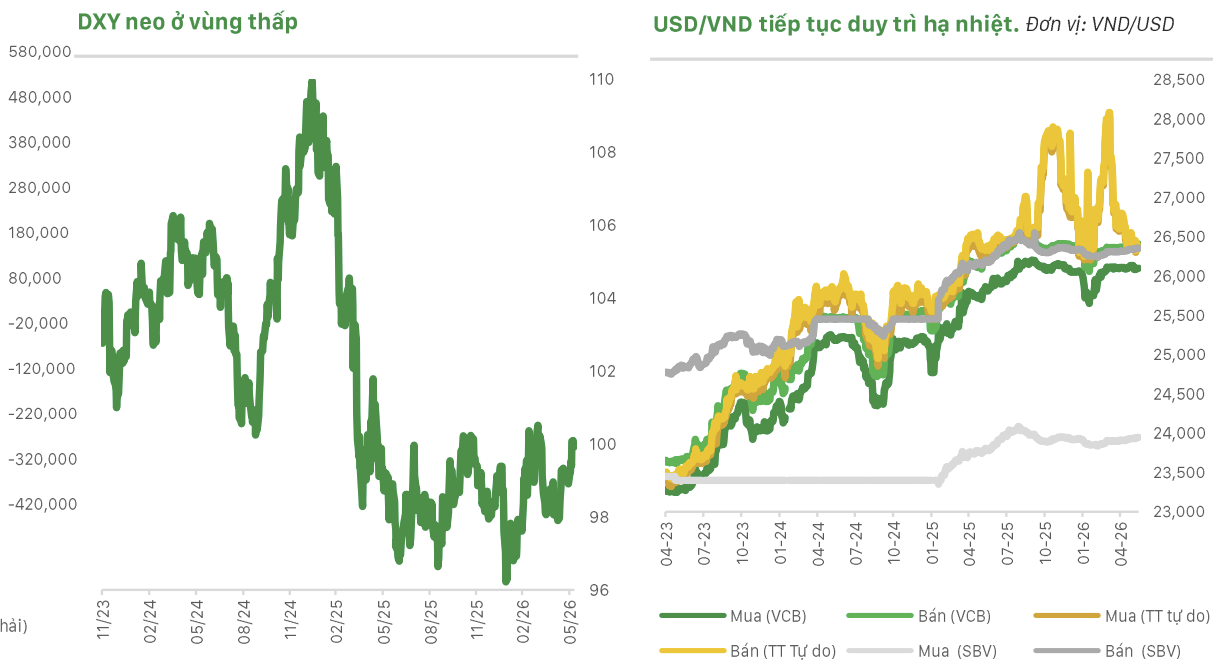

Theo báo cáo từ CTCK MB (MBS Research), tỷ giá giao dịch trên thị trường liên ngân hàng trong tháng 5 gần như đi ngang, dao động trong biên độ hẹp từ 26.309 đến 26.368 VND/USD. Kết thúc kỳ báo cáo, tỷ giá liên ngân hàng dừng ở mức 26.313 VND/USD, giảm nhẹ 0,14% so với cuối tháng 4 và chỉ tăng 0,16% so với thời điểm đầu năm. Sự ổn định này cũng lan tỏa sang thị trường tự do khi tỷ giá tại đây giảm 1,3% trong tháng, lùi về mức 26.425 VND/USD, tương ứng mức giảm 1,9% so với đầu năm. Đồng thời, tỷ giá trung tâm do Ngân hàng Nhà nước (NHNN) công bố cũng chỉ ghi nhận mức tăng nhẹ 0,1% so với tháng trước, lên mức 25.139 VND/USD.

MBS Research cho biết, bất chấp áp lực từ mức thâm hụt thương mại gần 14 tỷ USD trong 5 tháng đầu năm và áp lực lạm phát gia tăng, tỷ giá USD/VND nhìn chung vẫn khá ổn định trong tháng 5, một phần nhờ VND được hỗ trợ bởi mặt bằng lãi suất cao ở trong nước.

CTCK OCBS cũng cho rằng, việc lãi suất liên ngân hàng và lãi suất huy động neo ở mức cao khiến việc nắm giữ USD trở nên kém hấp dẫn hơn, từ đó trực tiếp giảm bớt áp lực lên tỷ giá trong bối cảnh tăng trưởng tín dụng đang vượt xa tốc độ huy động vốn.

Bên cạnh yếu tố nội tại, sự hạ nhiệt của các áp lực từ thị trường quốc tế cũng đóng góp đáng kể vào trạng thái cân bằng của tỷ giá. Báo cáo của CTCK Sài Gòn – Hà Nội (SHS) cho thấy chỉ số đồng USD (DXY) đã giảm từ mức 100,5 vào cuối tháng 3 về quanh ngưỡng 99 trong tháng 5. Đồng thời, giá dầu Brent cũng ghi nhận mức giảm gần 20% trong tháng, lùi về vùng 90 USD/thùng khi thị trường bắt đầu phản ánh diễn biến hạ nhiệt của tình hình địa chính trị tại Trung Đông.

Theo SHS, dòng ngoại tệ chảy ra để nhập khẩu dầu vốn là áp lực âm thầm gây căng thẳng cung cầu ngoại tệ suốt quý I/2026 nhờ đó đã giảm đi đáng kể. OCBS cũng đồng quan điểm khi cho rằng áp lực bên ngoài đã dịu bớt khi DXY giảm và thị trường điều chỉnh kỳ vọng về lộ trình lãi suất của Ngân hàng Dự trữ Liên bang Mỹ (FED).

Thách thức và bài toán điều hành

Dù đã có một tháng 5 tương đối bình lặng, nhưng các chuyên gia đều cảnh báo về những áp lực tiềm tàng lên tỷ giá trong thời gian tới.

MBS nhận định rằng việc giá dầu thế giới duy trì ở mức cao (quanh ngưỡng 90 - 100 USD/thùng) do nguy cơ xung đột tại Trung Đông sẽ tiếp tục là yếu tố thúc đẩy đà tăng của đồng USD. Thêm vào đó, kỳ vọng của thị trường về chính sách tiền tệ của FED đã có sự thay đổi rõ rệt. Theo dự báo của CME, thị trường hiện dự báo FED sẽ giữ nguyên lãi suất trong suốt năm 2026 và có tới 40,4% khả năng sẽ thực hiện việc tăng lãi suất kể từ tháng 3/2027 do áp lực lạm phát tại Mỹ vẫn dai dẳng.

Theo dữ liệu do Chính phủ Mỹ công bố ngày 10/6, chỉ số giá tiêu dùng (CPI) của nước này trong tháng 5/2026 đã tăng 4,2% so với cùng kỳ năm trước, mức cao nhất kể từ tháng 4/2023 và tăng 0,5% so với tháng trước. Riêng chỉ số giá năng lượng đã chiếm hơn 60% mức tăng so với tháng 4, với giá tăng 3,9%.

Ở trong nước, cán cân thương mại đang bộc lộ những dấu hiệu gây áp lực lên tỷ giá khi thâm hụt thương mại trong 5 tháng đầu năm đã lên tới gần 14 tỷ USD. MBS chỉ ra rằng thặng dư thương mại đang thu hẹp do tốc độ tăng trưởng nhập khẩu phục vụ sản xuất vẫn cao hơn đáng kể so với xuất khẩu. Trong ngắn hạn, sự cộng hưởng giữa chi phí vận chuyển tăng mạnh và xu hướng phục hồi của đồng USD làm gia tăng rủi ro về “nhập khẩu lạm phát”.

Các chuyên gia nhận định, hệ thống tiền tệ đang vận hành trong một thế cân bằng mỏng manh giữa việc bơm thanh khoản để hỗ trợ nền kinh tế và giữ ổn định tỷ giá.

Ông Nguyễn Xuân Thành, Giảng viên cao cấp, Trường Chính sách công và Quản lý Fulbright cho rằng, thách thức hiện nay của nhà điều hành là vừa phải tăng trưởng tín dụng để hỗ trợ kinh tế, vừa phải kiểm soát nguồn cung tiền để ổn định vĩ mô và tỷ giá.

“Trong 5 tháng đầu năm, tín dụng tăng 5,72% nhưng tôi ước tính tổng cung tiền chỉ tăng kịch trần khoảng 2,5% - 2,6%. NHNN đang kiểm soát cung tiền rất chặt vì kinh nghiệm cho thấy nếu tăng thanh khoản quá mức sẽ gây áp lực lớn lên tỷ giá, trong khi dư địa dùng dự trữ ngoại hối để hỗ trợ tỷ giá hiện không còn nhiều”, ông Thành phân tích.

OCBS nhấn mạnh, giai đoạn này không đơn thuần là “nới lỏng” hay “thắt chặt”, mà là điều tiết thanh khoản ngắn hạn linh hoạt. Khi tín dụng tăng nhanh hơn huy động, thanh khoản hệ thống bị hút ra khỏi thị trường tiền tệ, khiến lãi suất liên ngân hàng tăng và các ngân hàng phải phụ thuộc nhiều hơn vào vốn qua đêm hoặc OMO.

“Vì vậy, NHNN phải bơm ròng qua kênh repo để tránh căng thẳng thanh khoản lan sang lãi suất huy động, lãi suất cho vay và thị trường tài sản. Tuy nhiên, lượng bơm này chủ yếu mang tính “đệm thanh khoản” ngắn hạn chứ không phải nới lỏng tiền tệ vĩnh viễn, bởi nếu bơm quá mạnh trong khi tín dụng vẫn cao, chênh lệch lợi suất VND - USD sẽ kém hấp dẫn hơn, làm tăng động cơ nắm giữ USD và gây áp lực tỷ giá, chuyên gia OCBS đánh giá.

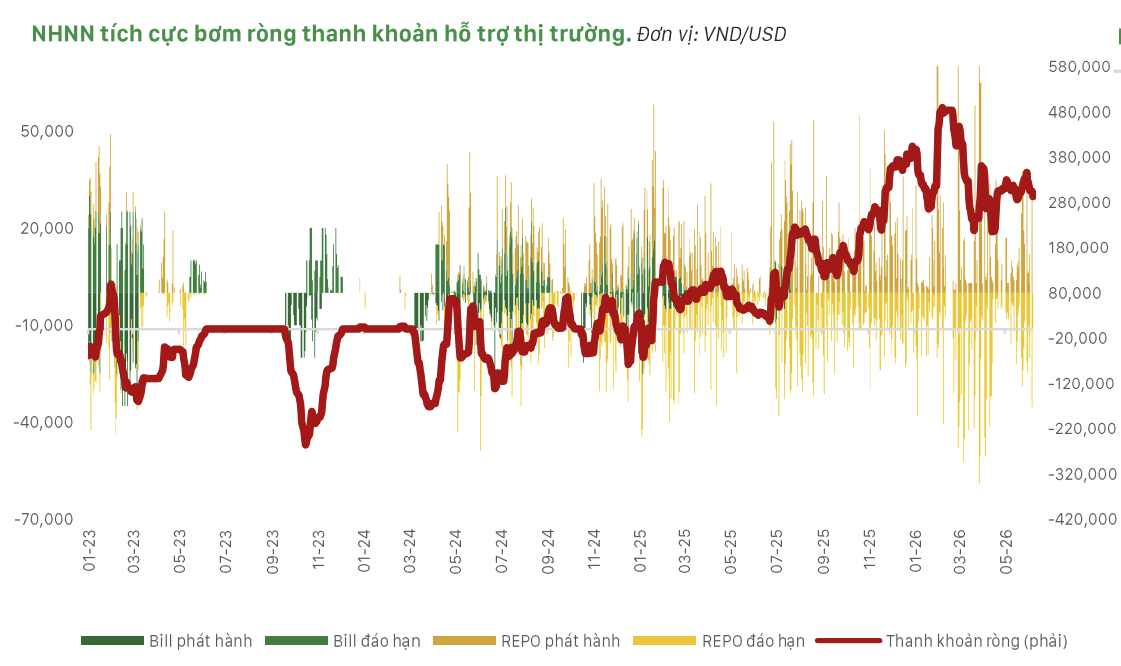

Thực tế điều hành trong giai đoạn cuối tháng 5 và đầu tháng 6 đã minh chứng cho sự nhạy bén của cơ quan điều hành trước các biến động kỹ thuật. Theo ghi nhận của SHS, vào phiên giao dịch ngày 1/6, lãi suất cho vay qua đêm trên thị trường liên ngân hàng đã vọt lên trên 10%, dù tiền gửi Kho bạc Nhà nước tại bốn ngân hàng thương mại nhà nước vẫn duy trì ở nền cao khoảng 650 nghìn tỷ đồng. Biến động này một phần xuất phát từ sự cố kỹ thuật trên hệ thống giao dịch nghiệp vụ thị trường mở, khiến một số tổ chức tín dụng không thể thực hiện giao dịch trong phiên đó. Ngay lập tức, NHNN đã can thiệp bằng giao dịch hoán đổi (swap) mua vào 1 tỷ USD để bơm thanh khoản tiền đồng ra hệ thống, đưa lãi suất qua đêm trở về nền bình thường.

MBS cũng thống kê rằng trong cả tháng 5, NHNN đã bơm ròng gần 22,7 nghìn tỷ đồng qua kênh OMO, đưa lượng OMO lưu hành trong hệ thống lên mức hơn 332,3 nghìn tỷ đồng nhằm hỗ trợ các tổ chức tín dụng.

Về triển vọng, các chuyên gia của MBS dự báo tỷ giá USD/VND sẽ dao động trong khoảng 26.350 – 26.700 VND/USD trong bối cảnh kim ngạch xuất khẩu được kỳ vọng sẽ tích cực hơn từ cuối quý II/2025 khi bước vào mùa cao điểm, nhưng mức cải thiện của cán cân thương mại dự kiến sẽ khá khiêm tốn.

: Khắc ghi công ơn các Bà mẹ Việt Nam Anh hùng")