.png "Loay hoay dưới MA200, VN-Index chưa thể bắt nhịp tăng cùng chứng khoán châu Á")

.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

Áp lực bán của khối ngoại trên thị trường chứng khoán Việt Nam có thể hạ nhiệt tuy nhiên, xu hướng này có thể chỉ là tạm thời dẫn tới tâm lý thận trọng của nhà đầu tư trong nước chưa thể giải tỏa hoàn toàn. Trong bối cảnh đó, các chỉ số chứng khoán khó có thể kỳ vọng bứt phá mạnh trong tuần giao dịch cuối cùng của năm 2023.

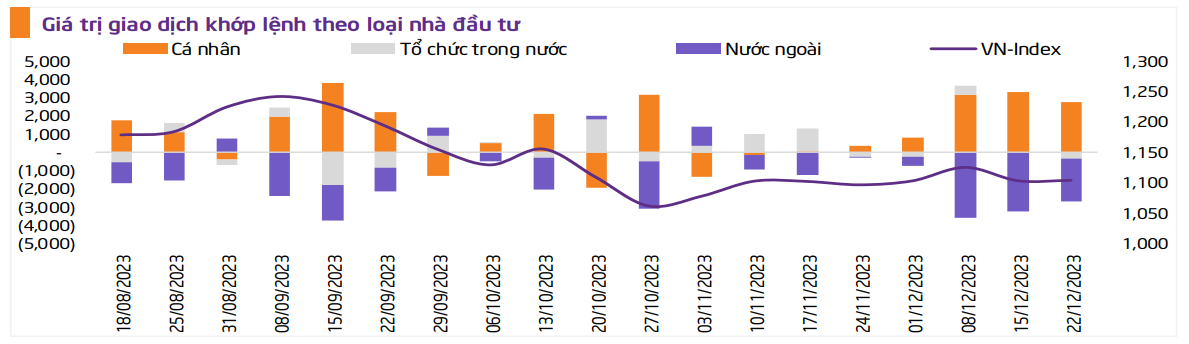

VN-Index chứng kiến một tuần giao dịch “sideway” tương đối ảm đạm với thanh khoản trung bình dưới 11.000 tỷ đồng/phiên. Khởi đầu tuần giao dịch, trong bối cảnh thị trường thiếu vắng thông tin hỗ trợ và xu hướng bán ròng của khối ngoại tiếp diễn, chỉ số VN-Index giảm 10 điểm và phá vỡ ngưỡng cản tâm lý 1.100 điểm.

Ở phiên ngày 19/12, cổ phiếu ngành thép, được hỗ trợ từ thông tin châu Âu tăng giá thép cuộn cán nóng (HRC) trong khi giá quặng sắt tiếp đà giảm đã dẫn dắt VN-Index hồi phục lại 4 điểm. Tuy nhiên, thông tin Quốc hội đề nghị chưa thông qua Luật Đất đai (sửa đổi) tại kỳ họp bất thường vào tháng 1/2024 đã khiến cổ phiếu ngành bất động sản diễn biến tiêu cực.

Lực cầu trở lại vào nửa cuối phiên chiều ngày 20/12 khiến VN-Index đảo chiều tăng 4,5 điểm, lấy lại mốc 1.100 điểm. Đáng chú ý, ngành bán lẻ chứng kiến sự phục hồi mạnh nhất, chủ yếu đến từ cổ phiếu MWG với đà tăng 4,31% khi khối ngoại mua ròng mạnh hơn 15 triệu cổ phiếu. Sang đến phiên ngày 21/12, thị trường “sideway” tăng nhẹ 1,7 điểm trong bối cảnh tâm lý nhà đầu tư duy trì thận trọng trong phiên đáo hạn phái sinh.

Ở phiên cuối tuần, VN-Index chỉ tăng chưa đến 1 điểm sau khi giằng co trong biên hẹp suốt phần lớn phiên giao dịch. Tổng kết lại, trước tâm lý có phần thận trọng hơn của nhà đầu tư vào thời điểm cuối năm và đà bán ròng 18 phiên liên tiếp của khối ngoại chưa có dấu hiệu dừng lại, VN-Index chứng kiến tuần giao dịch gần như đi ngang khi kết tuần với 1.103,06 điểm, tương đương mức tăng nhẹ chỉ 0.06%; chỉ số HNX-Index tăng 0,55% lên 228,27 điểm và UPCoM-Index tăng 1,28% để đóng cửa tại 86,14 điểm.

Tuần vừa qua, BID (+2,3%), MWG (+3,4%), ACB (+2,0%) là các cổ phiếu vốn hóa lớn dẫn dắt đà hồi phục. Ngược lại, nhóm cổ phiếu VCB (-1,6%), VPB (-2,9%) và GAS (-1,7%) gây áp lực lên chỉ số chung.

Thanh khoản trên 3 sàn suy giảm 17,1% so với tuần trước đó, đạt 14.752 tỷ đồng/phiên, thể hiện sự dè dặt của nhà đầu tư. Trong tuần, khối ngoại tiếp tục duy trì chuỗi bán ròng với tổng giá trị đạt 2.679 tỷ trên cả ba sàn.

Theo đó, khối ngoại bán ròng 2.690 tỷ đồng (-23% so với tuần trước) trên HOSE và 8 tỷ đồng (-78% so với tuần trước) trên UPCOM. HNX ghi nhận mua ròng nhẹ 18 tỷ đồng (-88% so với tuần trước).

Đánh giá về diễn biến thị trường tuần vừa qua, ông Đinh Quang Hinh, Trưởng Bộ phận vĩ mô và Chiến lược thị trường, Khối Phân tích, Công ty Chứng khoán VNDIRECT cho rằng, việc khối ngoại duy trì bán ròng 18 phiên liên tiếp đang là yếu tố gây ra tâm lý thận trọng đối với dòng tiền nội và là tác nhân chính cản trở đà phục hồi của thị trường chứng khoán.

Vậy điều gì đã khiến dòng tiền ngoại liên tục bán ròng thời gian gần đây, bất chấp việc áp lực tỷ giá đã hạ nhiệt?

Điều này xuất phát từ sự đối lập, lệch pha giữa các thị trường tài chính trên thế giới. Theo đó, việc Ngân hàng Dự trữ Liên bang Mỹ (FED) phát đi tín hiệu ngừng tăng lãi suất điều hành và dự báo 3 đợt giảm lãi suất trong năm tới đã kéo các thị trường phát triển, đặc biệt là Mỹ tăng điểm mạnh. Thậm chí có chỉ số chứng khoán Mỹ đã vượt đỉnh lịch sử. Có thể thấy, thị trường Mỹ và một số thị trường phát triển khác như Nhật Bản đang “vượt trội” so với phần còn lại. Điều này khiến dòng vốn đầu tư dịch chuyển về các thị trường vốn đang có diễn biến tốt và “uptrend” mạnh như thị trường chứng khoán Mỹ, thị trường Nhật Bản.

Trong khi đó, thị trường chứng khoán Việt Nam có diễn biến không tốt trong giai đoạn từ cuối tháng 9 tới nay. Điều đó khiến dòng vốn đầu tư gián tiếp, đặc biệt là dòng tiền đầu cơ, có xu hướng rút ròng và tìm kiếm cơ hội ở những thị trường thuận lợi hơn. Việc khối ngoại liên tục bán ròng với giá trị lớn đã khiến dòng tiền nội “chùn bước” và là lực cản chính cho sự phục hồi của các chỉ số chứng khoán trong nước.

Tuần này, trong bối cảnh nhiều thị trường phát triển sẽ đóng cửa một vài phiên để nghỉ lễ, ông Đinh Quang Hinh cho rằng áp lực bán của khối ngoại trên thị trường chứng khoán Việt Nam có thể hạ nhiệt. Tuy nhiên, xu hướng này có thể chỉ là tạm thời dẫn tới tâm lý dè dặt, thận trọng của nhà đầu tư nội chưa thể giải tỏa hoàn toàn. Trong bối cảnh đó, các chỉ số chứng khoán khó có thể kỳ vọng bứt phá mạnh trong tuần giao dịch cuối cùng của năm 2023.

“Theo đó, tôi cho rằng chỉ số VN-Index có thể phục hồi nhẹ hướng tới vùng 1.120-1.130 điểm trong tuần tới. Do đó, nhà đầu tư nên duy trì tỷ trọng cổ phiếu ở mức vừa phải và hạn chế sử dụng đòn bẩy ở thời điểm này, đặc biệt là trong bối cảnh xu hướng tăng trung hạn của chỉ số VN-Index chưa được xác lập cho đến khi VN-Index vượt “thuyết phục” qua vùng kháng cự quanh 1.150 điểm”, chuyên gia này cho biết.

Thận trọng dự báo diễn biến thị trường tuần này, MBS Research lưu ý, trạng thái giằng co trên nền thanh khoản thấp khả năng sản xuất còn tiếp diễn đối với thị trường trong nước dù nhà đầu tư đang kỳ vọng tuần chốt NAV thường có hiệu ứng tích cực. Thanh khoản khả năng còn giảm khi dòng tiền cuối năm thường thận trọng, nhà đầu tư ngắn hạn cũng giảm vòng quay ít mạo hiểm hơn trong bối cảnh chỉ số Vn-index vẫn đang đi ngang, vẫn chưa lấy lại các ngưỡng kỹ thuật quan trọng.

Đối với nhà đầu tư dài hạn, các nhịp điều chỉnh mạnh về vùng hỗ trợ ở đáy “hộp” vẫn là cơ hội mua cổ phiếu cho tháng 1/2024. Trong kịch bản tích cực, chỉ số VN-Index có thể kết thúc năm 2023 ở vùng 1.108 – 1.112 điểm, dao động chủ đạo vẫn xoay quanh ngưỡng 1.100 điểm, do vậy các chiến lược đầu cơ hay lướt sóng ngắn hạn sẽ gia tăng lực bán ở khu vực biên trên (1.125 – 1.130 điểm) rồi mua lại ở biên dưới (1.075 – 1.080 điểm).

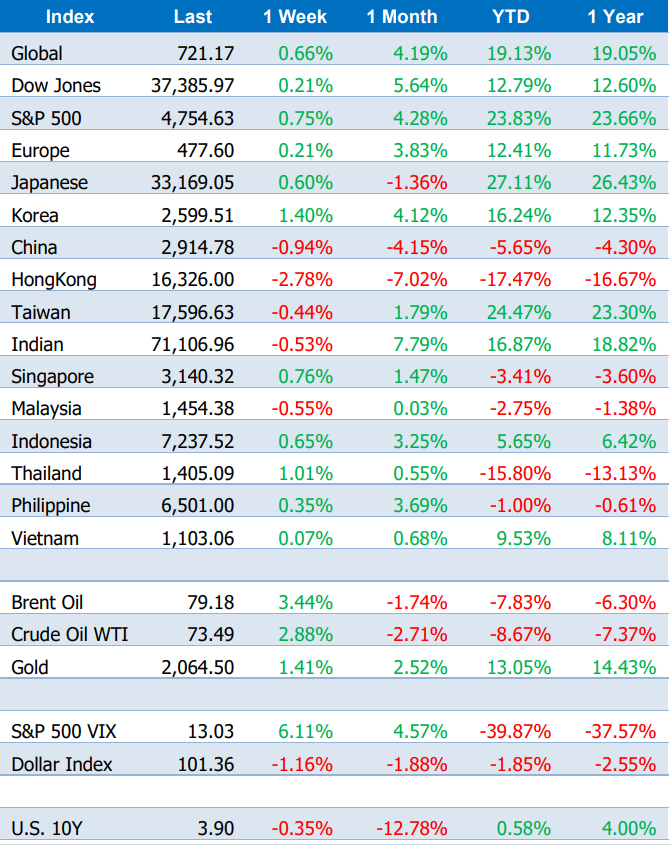

Chỉ số chứng khoán toàn cầu khép lại tuần tăng thứ 8 liên tiếp nhờ kỳ vọng lãi suất sẽ giảm sớm và giảm nhiều trong năm 2024. Các thị trường lớn như Mỹ, châu Âu, Nhật Bản, Hàn Quốc, Ấn Độ,… sắp khép lại năm 2023 bằng một “nốt thăng”, trong khi chứng khoán Trung Quốc (chỉ số CSI 300) vẫn rất ảm đạm, trái ngược với kỳ vọng cao ngất ngưởng của giới đầu tư hồi đầu năm.

So với đầu năm, chỉ số chuẩn của Trung Quốc giảm gần 14%, tệ hơn phần lớn chỉ số trên toàn cầu. Nếu không có gì bất ngờ, chỉ số CSI 300 sẽ ghi nhận 3 năm giảm liên tiếp. Tình cảnh ảm đạm của chứng khoán Trung Quốc diễn ra trong bối cảnh đà hồi phục kinh tế không như kỳ vọng và khủng hoảng bất động sản “đè nặng” tâm trí người tham gia thị trường.

")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")