.png "Họ Vingroup điều chỉnh, VN-Index giảm sâu")

.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Sáu, 17/7/2026

Thứ Sáu, 17/7/2026

Thị trường tiếp tục phân hóa, dòng tiền có dấu hiệu dè dặt do lo ngại áp lực tỷ giá trong tháng 9. Trong báo cáo chiến lược đầu tư tháng 10, VNDIRECT cho rằng, xu hướng vận động tích lũy trong biên độ từ 1.130 – 1.210 điểm có thể sẽ là kịch bản cho thị trường trong tháng.

Bước vào giai đoạn tích luỹ

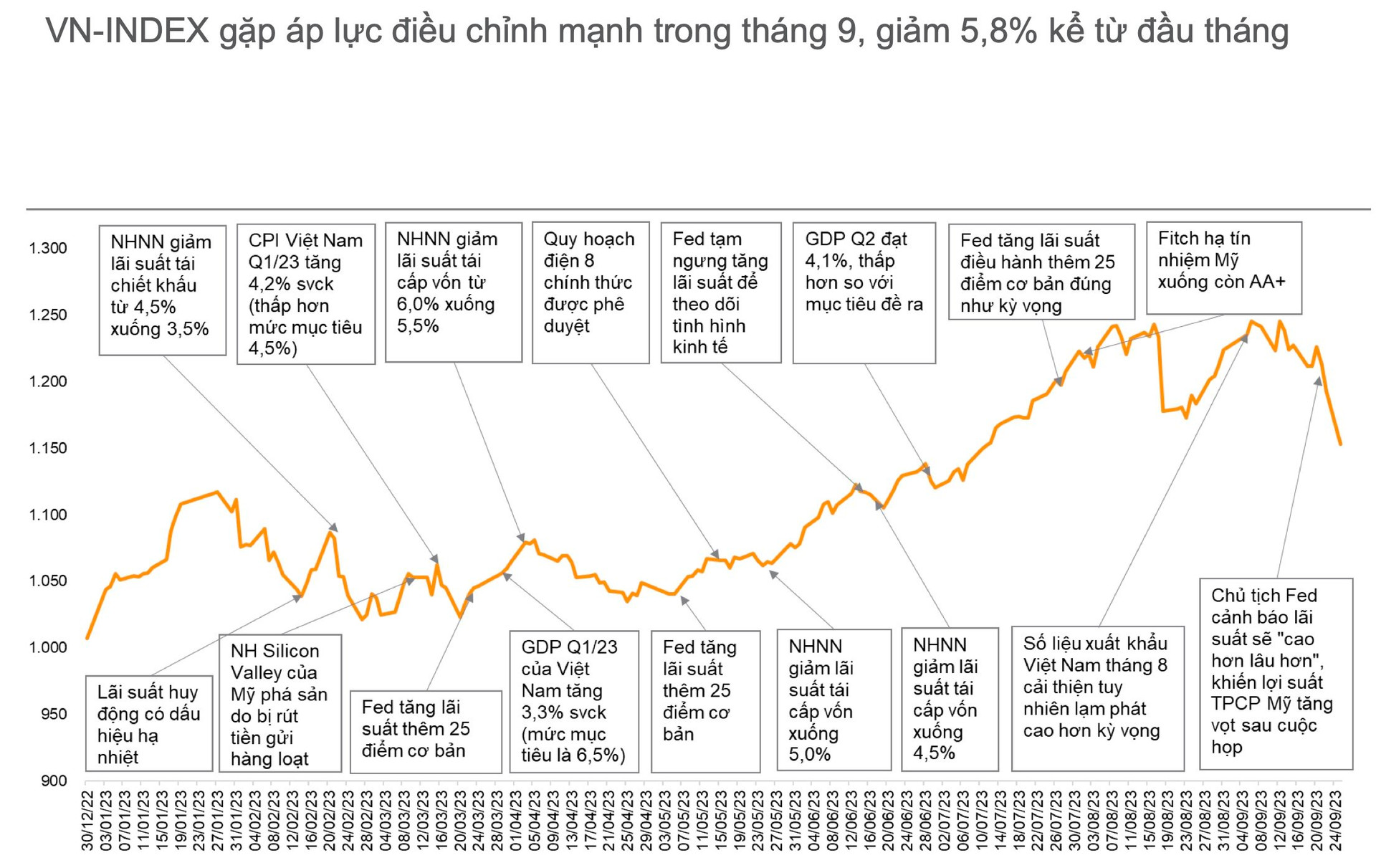

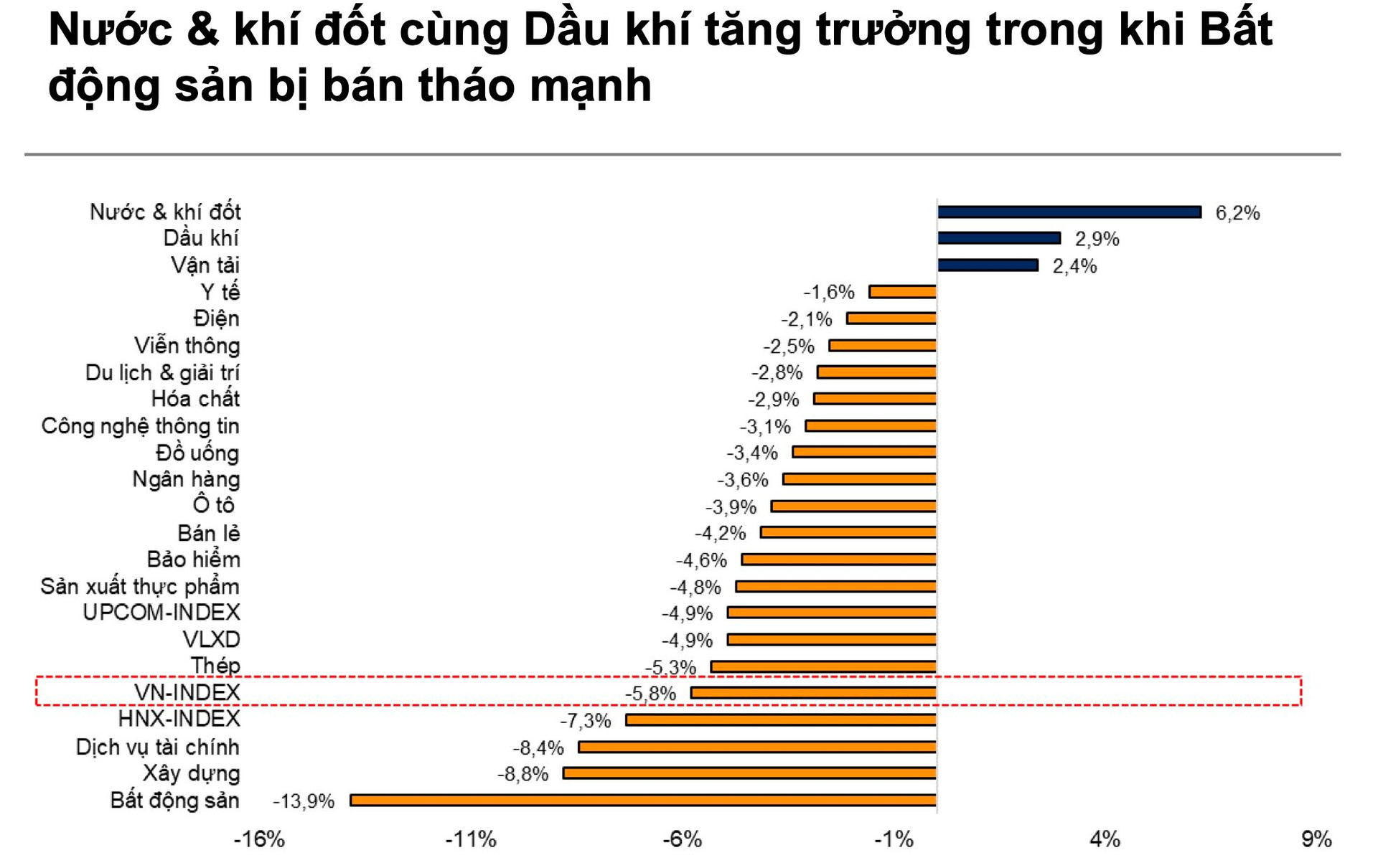

VN-Index gặp áp lực điều chỉnh mạnh giảm 5,8% sau nhiều tháng tăng trưởng mạnh mẽ. VNDIRECT cho rằng thị trường giảm điểm do những áp lực từ những rủi ro vĩ mô dần gia tăng, cụ thể: Ngân hàng Dự trữ Liên bang Mỹ (FED) bỏ ngỏ về khả năng tiếp tục tăng lãi suất điều hành trong năm 2023 và đà tăng của lợi suất trái phiếu Chính phủ Mỹ gây áp lực lên tỷ giá USD/VND.

Đà chốt lời, hạ tỷ trọng margin của nhà đầu tư sau chuỗi tăng điểm mạnh vừa qua. Trong khi đó, HNX-Index và UPCOM-Index cũng lần lượt giảm mạnh 7,3% và 5,0% so với đầu tháng. Kể từ đầu năm 2023, HNX-Index tăng 12,8% và UPCOM-Index tăng 23,8%.

Tuy giảm mạnh trong tháng 9, hiệu suất vượt trội của VN-Index giai đoạn tháng 5-7/2023 vẫn giữ cho hiệu suất kể từ đầu năm của thị trường chứng khoán Việt Nam (tăng 14,5% so với đầu năm) vượt qua nhiều thị trường chứng khoản lớn khác như Mỹ (tăng 13,0% so với đầu năm), Hàn Quốc (tăng 11,6% so với đầu năm) và chỉ xếp sau Nhật Bản (tăng 25,2% so với đầu năm) khi chỉ số này đang ở mức cao nhất trong 33 năm.

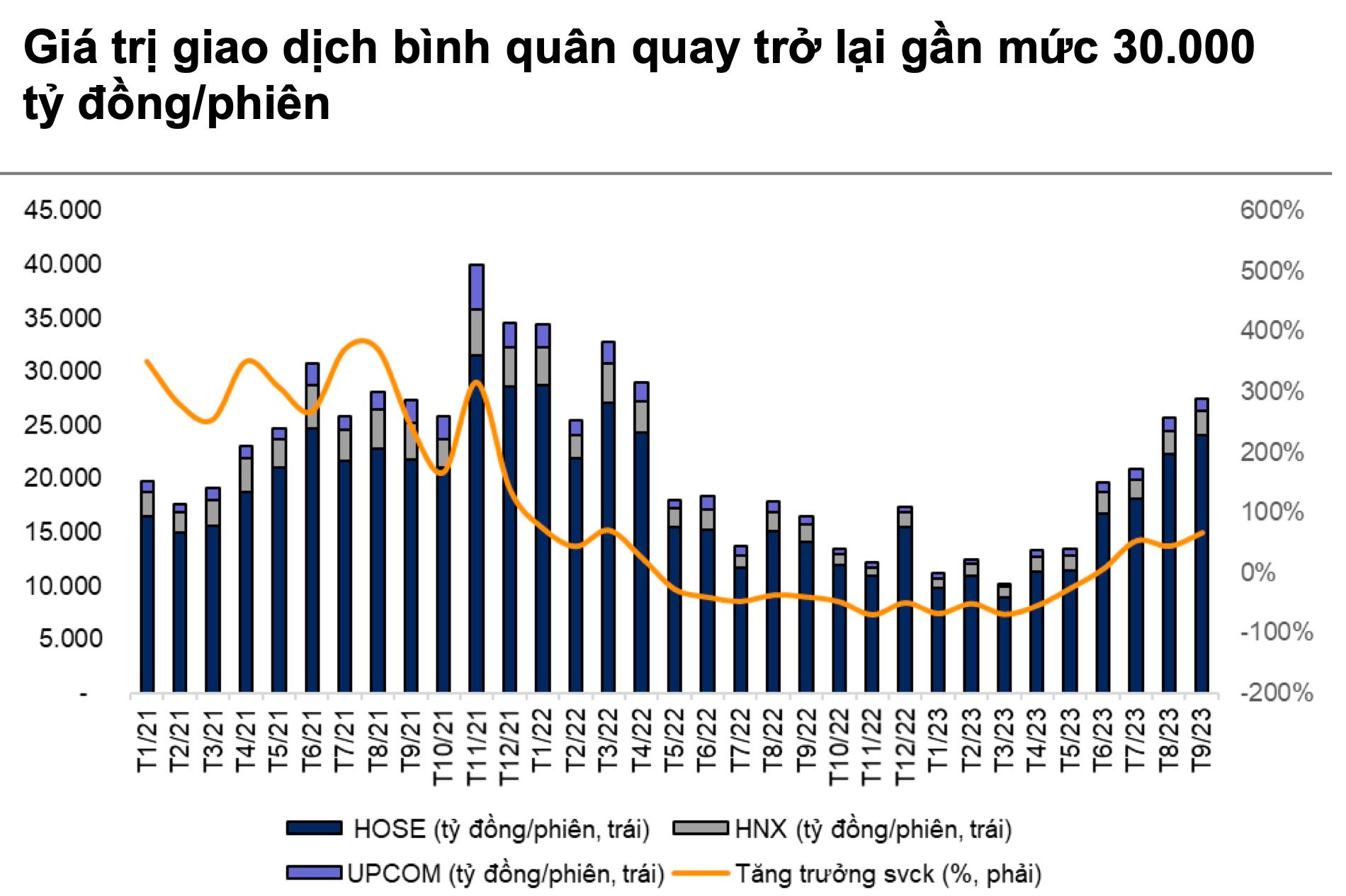

Giá trị giao dịch bình quân 3 sàn tăng 11,2% so với tháng trước (tăng 85,4% so với cùng kỳ) lên 28.624 tỷ đồng/phiên giao dịch (HOSE: 25.131 tỷ đồng/phiên, tăng 12,7% so với tháng trước; HNX: 2.387 tỷ đồng/phiên, tăng 9,0% so với tháng trước; UPCOM: 1.105 tỷ đồng/phiên, giảm 11,3% so với tháng trước).

Thị trường chứng khoán tiếp tục hút dòng tiền trong bối cảnh mặt bằng lãi suất đang hạ nhiệt nhanh và các kênh đầu tư khác như bất động sản, trái phiếu doanh nghiệp vẫn đang trầm lắng.

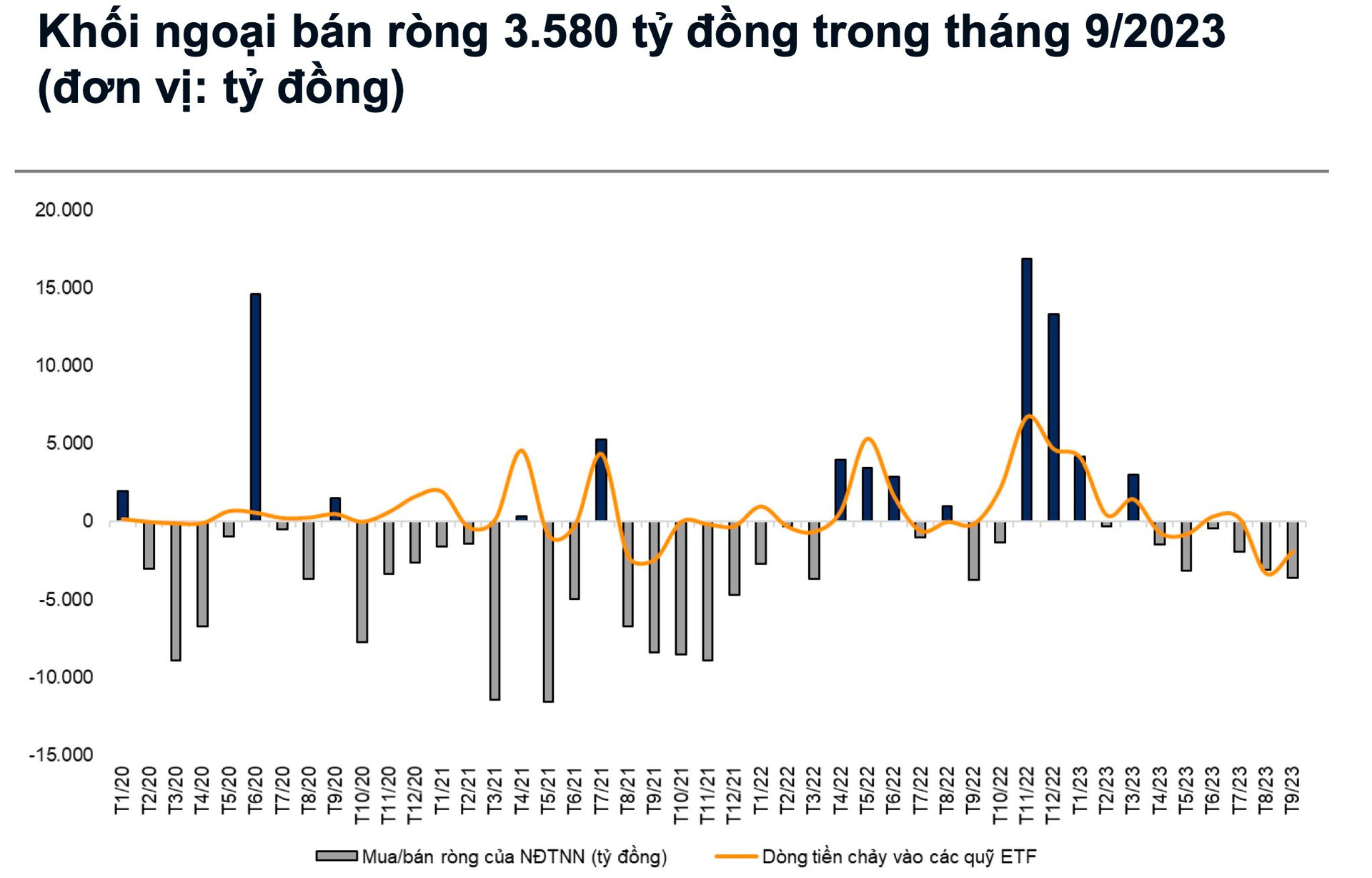

Khối ngoại tiếp tục bán trong tháng 9 với giá trị bán ròng đạt 3.580 tỷ đồng (cao hơn 16,9% so với tháng trước) trong bối cảnh đồng USD khiến dòng vốn FII (đầu tư gián tiếp) ngắn hạn chảy khỏi Việt Nam. Đáng chú ý, ở những phiên cuối tháng, khối ngoại đã bất ngờ mua ròng với giá trị hơn 1.800 tỷ đồng khi chỉ số VN-INDEX ở vùng 1.130 - 1.170 điểm, tập trung vào các cổ phiếu SSI, HPG và DGC.

VNDIRECT nhận thấy, chỉ số VN-Index đã giữ được ở trên đường MA200 tuần thành công và qua đó kỳ vọng hình thành vùng cân bằng để tích lũy trở lại.

Chuyên gia VNDIRECT cho rằng, xu hướng vận động tích lũy trong biên độ từ 1.130 – 1.210 điểm có thể sẽ là kịch bản cho thị trường trong tháng 10/2023.

Rủi ro của thị trường tập trung bởi 2 yếu tố. Thứ nhất, áp lực tỷ giá nếu tiếp tục gia tăng sẽ gây sức ép lên chính sách tiền tệ tại Việt Nam. Thứ hai, rủi ro giảm phát từ phía Trung Quốc và đặc biệt từ nhóm ngành bất động sản có thể làm ảnh hưởng tới tâm lý nhà đầu tư về nhóm ngành này. Qua đó thị trường cần lưu ý với nhóm ngành nhạy cảm về lãi suất hạn chế các vị thế mua rủi ro.

Tuy nhiên thị trường vẫn còn tiềm tàng nhiều cơ hội khi bức tranh lợi nhuận trong quý III/2023 dự kiến sẽ tích cực hơn cũng như mặt bằng định giá thị trường đã về vùng hấp dẫn hơn.

Các chuyên gia nhận định, nhà đầu tư có thể nắm bắt những cơ hội xuất hiện từ các xu hướng đáng chú ý như: Đầu tư công vẫn là mũi nhọn tăng trưởng kinh tế; Triển vọng xuất nhập khẩu đang dần phục hồi; Theo sau sự phục hồi của lĩnh vực sản xuất, bán lẻ sẽ phục hồi nhờ sức mua cải thiện; Dòng vốn FDI duy trì tích cực cải thiện triển vọng nhóm bất động sản khu công nghiệp.

Nắm bắt cơ hội với 5 mã cổ phiếu

Với những đánh giá thận trọng, các chuyên gia VNDIRECT đưa ra khuyến nghị đầu tư đối với 5 mã cổ phiếu cho tháng 10/2023 là: KBC, VHC, HHV, MWG, DGW.

Với KBC, sau kết quả đáng thất vọng trong năm 2022, KBC sẽ có bước nhảy vọt về lợi nhuận trong giai đoạn 2023 - 2025 nhờ sự đóng góp từ 3 dự án khu công nghiệp mới là Nam Sơn Hạp Lĩnh, Quang Châu mở rộng và đặc biệt là Tràng Duệ 3, dự án có thể hoàn tất việc thủ tục pháp lý trong nửa cuối năm 2023.

Thêm vào đó, KBC có dòng tiền vững chắc cùng sức khỏe tài chính lành mạnh. Trong nửa đầu năm 2023, KBC đã chi gần 3.900 tỷ đồng mua lại toàn bộ dư nợ trái phiếu, giúp cho tỷ lệ nợ ròng/vốn chủ sở hữu giảm xuống chỉ còn 0,2 lần, tương đối lành mạnh khi so sánh với các công ty cùng ngành có vốn hóa tương tự.

KBC đang giao dịch ở mức P/E trượt 12 tháng là 7,2 lần và P/B hiện tại là 1,3 lần, thấp hơn đáng kể so với các công ty cùng ngành.

Trong khi đó, đối với VHC, doanh thu xuất khẩu 7 tháng 2023 của doanh nghiệp hiện đang có khoảng 32% đến từ thị trường Mỹ và 12% đến từ thị trường Trung Quốc. Vì thế, VHC sẽ được hưởng lợi lớn khi nhu cầu 2 thị trường này bắt đầu tăng mạnh trở lại. Là doanh nghiệp xuất khẩu cá tra hàng đầu, VHC được kỳ vọng sẽ ghi nhận mức tăng trưởng doanh thu dương so với cùng kỳ từ quý IV/2023 và tăng trưởng hai chữ số trong năm 2024 nhờ mức nền thấp trong quý IV/2022 và khó khăn của ngành dần qua đi trong năm 2024...

Về phía HHV, năng lực thi công của doanh nghiệp đã được chứng minh sau khi hoàn thành hàng loạt công trình giao thông quy mô lớn, đòi hỏi kỹ thuật cao như hầm xuyên núi, hầm bao biển, cao tốc,… Mới đây, HHV là số ít các nhà thầu được chỉ định tham gia dự án cao tốc Bắc Nam giai đoạn 2 với tổng giá trị xây lắp đạt 1.759 tỷ đồng. Trong quý IV/2023, HHV được kỳ vọng sẽ tiếp tục giành thêm những gói thầu giá trị cao tại 3 dự án PPP (Tân Phú - Bảo Lộc, Đồng Đăng - Trà Lĩnh, Hữu Nghị - Chi Lăng), với tổng mức đầu tư gần 41.000 tỷ đồng.

Bên cạnh đó, mới đây, Tập đoàn Đèo Cả đã đứng đầu liên danh trúng thầu gói thi công đường dẫn vào sân bay Long Thành (giá trị 2.630 tỷ đồng) trong tháng 7/2023, HHV nhiều khả năng sẽ nhận được một phần giá trị xây lắp từ gói thầu này. Đây sẽ là tiền đề giúp doanh thu mảng xây lắp của HHV bứt phá tăng lần lượt 87% và 21% so với cùng kỳ lên 991 tỷ đồng và 1.200 tỷ đồng, trong giai đoạn 2023 - 2024, theo dự phóng của VNDIRECT.

MWG được lựa chọn bởi về dài hạn, MWG làm một trong các cổ phiếu có thể hưởng lợi từ đà tăng trưởng mạnh của tiêu dùng bán lẻ Việt Nam với vị thế dẫn đầu về thị phần. Ngoài ra, chuỗi Bách Hoá Xanh của MWG đang cho thấy sự tăng trưởng ổn định để đạt điểm hòa vốn kỳ vọng vào cuối 2023 khi doanh thu liên tục cải thiện và đã đạt mức 1,6 tỷ đồng/cửa hàng/tháng vào tháng 7/2023, tái khẳng định lại thành công trong việc tái cấu trúc...

Mặt khác, khi thị trường chứng khoán Việt Nam phục hồi, MWG sẽ thu hút dòng tiền mạnh nhờ vào việc tài sản ròng của quỹ ETF VNDiamond tăng mạnh.

Trong khi đó, DGW đã xây dựng được thương hiệu phân phối mạnh các sản phẩm công nghệ thông tin – truyền thôngvới thị phần dẫn đầu về doanh thu tại Việt Nam. Công ty ghi nhận sự tăng trưởng vượt bậc về doanh thu và lợi nhuận ròng, đồng thời đã ký được hợp đồng phân phối nhiều sản phẩm của các thương hiệu tiềm năng như Apple (từ cuối năm 2020), Whirlpool và Joyong ở mảng hàng gia dụng, hàng tiêu dùng với ABInBev và thiết bị công nghiệp của Achison M&A. Đây sẽ là chất xúc tác tăng trưởng cho DGW trong giai đoạn tiêu thụ tiếp theo.

")