Gửi bình luận

Thứ Tư, 15/7/2026

Thứ Tư, 15/7/2026

Đầu tư công, ngân hàng, bán lẻ và dòng vốn FDI tích cực sẽ là những điểm sáng hỗ trợ thị trường chứng khoán trong tháng 9.

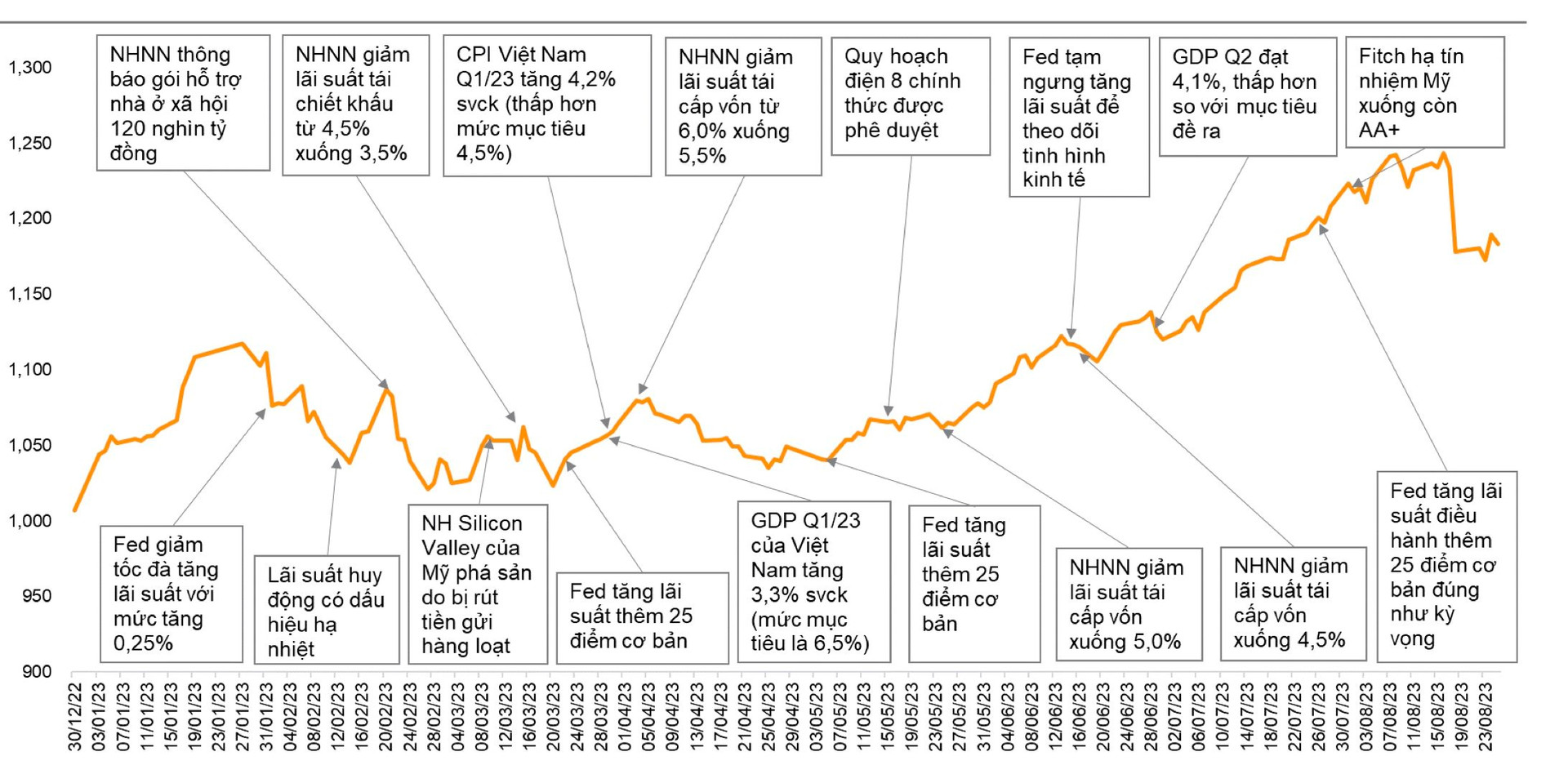

Trong tháng 8, VN-Index đã điều chỉnh giảm 3,2% sau nhiều tháng tăng trưởng mạnh mẽ. Sự điều chỉnh của VN-Index chủ yếu do một phiên bán tháo diện rộng khiến chỉ số chung bốc hơi gần 56 điểm.

Theo đánh giá của chuyên gia Công ty Chứng khoán VNDIRECT, thị trường giảm điểm do nhà đầu tư nhận thấy một vài rủi ro vĩ mô dần xuất hiện trên thị trường như: đà tăng mạnh gần đây của tỷ giá trong nước trong bối cảnh lợi suất trái phiếu Chính phủ Mỹ leo lên mức cao nhất kể từ năm 2007; tăng trưởng kinh tế của Trung Quốc chậm lại cũng như thị trường bất động sản nước này vẫn ảm đạm.

Trong khi đó, HNX-Index và UPCOM-Index lần lượt tăng nhẹ 1,4% và 1,9% so với đầu tháng. Kể từ đầu năm 2023, HNX-Index tăng 18,3% và UPCOM-Index tăng 27,0%.

Xu hướng của VN-Index không năm ngoài xu hướng điều chỉnh của chứng khoán toàn cầu. Sau khi tăng mạnh trong vài tháng trở lại đây, các chỉ số chứng khoán lớn tại Mỹ, Nhật Bản đã cho thấy dấu hiệu hạ nhiệt khi giảm điểm trong tháng 8. Điều này là do kỳ vọng lãi suất sẽ neo ở mức cao trong thời gian dài hơn để kiềm chế với lạm phát và việc Chính phủ Mỹ tích cực phát hành trái phiếu để bù đắp thâm hụt ngân sách đã kéo theo đà tăng mạnh của lợi suất Chính phủ Mỹ trong những tuần qua và khiến cho các tài sản rủi ro trông có vẻ “đắt đỏ” hơn.

Mặc dù vậy, nhịp tăng điểm vượt trội của VN-Index trong giai đoạn tháng 5-7/2023 góp phần giúp hiệu suất thị trường chứng khoán Việt Nam (tăng 17,5% so với đầu năm) vượt qua thị trường chứng khoán lớn khác như Mỹ (tăng 14,0%), Hàn Quốc (tăng 12,6%) và chỉ xếp sau Nhật Bản với mức tăng 21,2%.

Xu hướng tăng kể từ đầu tháng 5 tạm thời kết thúc khi hầu hết các nhóm ngành đã quay đầu giảm điểm trong tháng 8. Sau khi tăng mạnh trong hai tháng vừa qua, ngành Thép đã giảm 7,5% trong tháng do kết quả kinh doanh quý II của một số doanh nghiệp thấp hơn kỳ vọng và đà giảm của giá thép trong thời gian gần đây.

Bất chấp xu hướng điều chỉnh chung của thị trường, nhóm dịch vụ tài chính tiếp tục tăng trưởng nhờ thông tin hệ thống KRX đang trong giai đoạn thử nghiệm cuối và dự kiến được triển khai cuối năm 2023, thanh khoản thị trường tiếp tục cải thiện mạnh mẽ trong tháng 8.

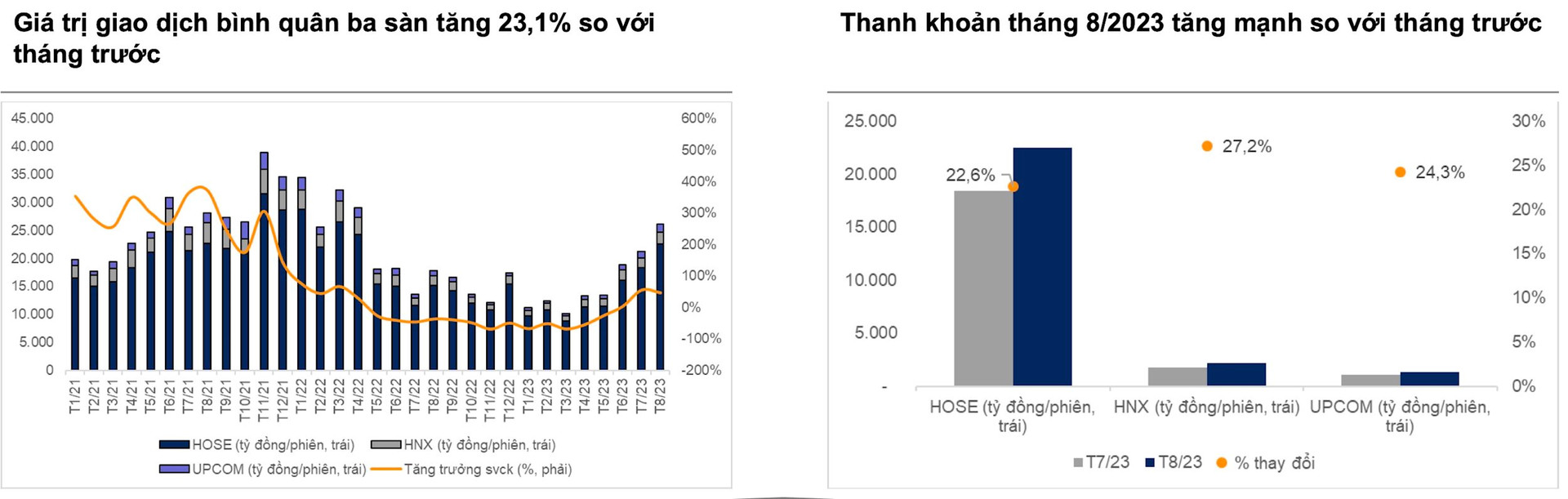

Về thanh khoản, giá trị giao dịch bình quân ba sàn tăng 23,1% so với tháng trước (tăng 46,5% so với cùng kỳ) lên 26.117 tỷ đồng/phiên giao dịch. Theo VNDIRECT, thanh khoản tiếp tục xu hướng tăng nhờ việc Chính phủ quyết liệt ban hành và triển khai các chính sách hỗ trợ cho nền kinh tế.

Khối ngoại duy trì xu hướng bán ròng với giá trị tăng dần qua từng tháng, đạt 4.079 tỷ đồng trong tháng 8, tăng 112% so với tháng trước. Các chuyên gia cho biết, dòng vốn ngắn hạn có xu hướng chảy khỏi Việt Nam trong bối cảnh tỷ giá VND đang phải chịu áp lực cũng như đà tăng mạnh vừa qua của thị trường chứng khoán, kích hoạt động thái chốt lời của nhà đầu tư ngoại.

Sau khi bán ròng 4.079 tỷ đồng trong tháng 8, khối ngoại đã ghi nhận bán ròng 4.068 tỷ đồng tính từ đầu năm 2023. Tỷ trọng giá trị giao dịch của khối ngoại hồi phục lên mức 8,0% so với mức 7,2% hồi tháng 7.

Bước sang tháng 9, VNDIRECT đưa 2 kịch bản cho thị trường.

Với kịch bản 1 (xác suất 70%), VN-Index có thể vượt đỉnh cũ ngay trong tháng 9 và tiến tới vùng 1.280-1.300 điểm. Xu hướng tăng có thể được kích hoạt nhờ: Chính phủ tiếp tục thực thi các chính sách hỗ trợ kinh tế, mặt bằng lãi suất duy trì đà giảm thúc đẩy dòng vốn giá rẻ gia nhập thị trường chứng khoán; thời điểm công bố kết quả kinh doanh quý III đang đến gần với kỳ vọng tích cực hơn so với nửa đầu năm 2023; chuyến thăm Việt Nam của Tổng thống Mỹ Joe Biden có thể mở ra nhiều cơ hội kinh doanh mới.

Trong kịch bản 2 với xác suất thấp hơn, VN-Index giao dịch tích lũy trong biên độ hẹp từ 1.180 đến 1.240 điểm. Thị trường vẫn ghi nhận những thông tin tích cực ở trên nhưng bị lu mờ bởi những rủi ro đang nổi lên về nguy cơ giảm phát tại Trung Quốc ảnh hưởng tới triển vọng xuất khẩu và tăng trưởng của Việt Nam và đà tăng của lợi suất trái phiếu Chính phủ Mỹ tiếp tục gây áp lực lên tỷ giá trong nước và do đó thu hẹp đáng kể dư địa chính sách tiền tệ của Việt Nam.

Nhận định về lược đầu tư tháng 9, có 4 yếu tố chính cần lưu ý: Chính phủ tiếp tục đẩy nhanh tiến độ các dự án đầu tư công, ngành Ngân hàng với vị thế lớn sẽ là tấm gương rõ nhất phản chiếu sự phục hồi kinh tế sắp tới; Kỳ vọng bán lẻ phục hồi trong những tháng cuối năm 2023; Xu hướng tích cực của dòng vốn FDI.

Với luận điểm đầu tư trên, chuyên gia VNDIRECT khuyến nghị 7 mã cổ phiếu đáng chú ý, bao gồm: HPG, HHV, DWG, MWG, MBB, VIB, KBC.

")