.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

Trên nền kết quả kinh doanh quý I khởi sắc, VIS Rating xếp hạng tín nhiệm TPBank ở mức AA-, các công ty chứng khoán như VNDirect, SSI cũng liên tiếp khuyến nghị khả quan với cổ phiếu TPB.

Đánh giá cao cơ cấu nguồn vốn và khả năng sinh lời của TPBank

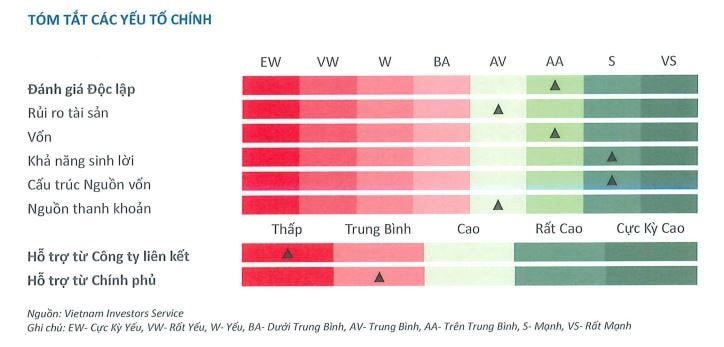

Công ty cổ phần Xếp hạng Tín nhiệm Đầu tư Việt Nam (VIS Rating) vừa công bố đánh giá xếp hạng tín nhiệm tổ chức phát hành dài hạn đối với một số nhà băng. Trong đó, Ngân hàng TMCP Tiên Phong (TPBank, mã chứng khoán: TPB) là ngân hàng được đánh giá cao nhất ở mức AA-, với triển vọng “Ổn định”. Đây là lần đầu tiên VIS Rating thực hiện đánh giá xếp hạng đối với TPBank.

Theo đó, VIS Rating đánh giá cơ cấu nguồn vốn là một trong những điểm mạnh chính của TPBank với điểm đánh giá ở mức “Mạnh” – mức gần cao nhất trên thang đánh giá của tổ chức này. Điều này phản ánh sự thành công của TPBank trong việc củng cố và duy trì nguồn tiền gửi khách hàng cốt lõi, chủ yếu nhờ vào chiến lược chuyển đổi số của ngân hàng.

Trong vòng 5 năm qua, CASA (tiền gửi không kỳ hạn) tại TPBank chiếm trung bình 19% tổng dư nợ cho vay khách hàng, cao hơn mức 11% trung bình của một số ngân hàng cùng nhóm. Nhờ đó, chí phí vốn trung bình trong cùng thời kỳ của ngân hàng ở mức 4,2%, thấp hơn khoảng 50 điểm phần trăm so với các ngân hàng cùng nhóm. Theo báo cáo tài chính quý I/2024, tỷ lệ nguồn vốn CASA chất lượng của TPBank tiếp tục được củng cố, đạt 23,3% (tính đến ngày 31/3), tăng so với quý trước.

VIS Rating kỳ vọng trong vòng 12-18 tháng tới, CASA của TPBank sẽ tiếp tục duy trì ở mức cao nhờ vào chiến lược số hóa của ngân hàng.

Tương tự cơ cấu nguồn vốn, khả năng sinh lời của TPBank cũng được VIS Rating đánh giá cao ở mức “Mạnh”. Trong 5 năm qua, TPBank duy trì ROAA (lợi nhuận trên bình quân tổng tài sản) trung bình ở mức 1,8%, cao hơn nhiều so với trung bình ngành là 1,3%. Trong giai đoạn 2019-2023, NIM (tỷ lệ thu nhập lãi thuần) bình quân của ngân hàng là 4,1%, cao hơn so với trung bình ngành là 3,5%.

Mặt dù, ROAA năm 2023 của TPBank giảm xuống mức thấp nhất trong 5 năm là 1,3% do chi phí dự phòng rủi ro tăng mạnh. Tuy nhiên, VIS Rating lạc quan trong 12-18 tháng tới, tỷ lệ này của TPBank sẽ cải thiện khi chi phí dự phòng sẽ giảm dần, tăng trưởng tín dụng và NIM được duy trì ở mức ổn định.

Liên tiếp được đánh giá khả quan

Trong báo cáo vừa công bố về TPBank, Công ty cổ phần chứng khoán SSI cũng nhận định mặc dù NIM của TPBank sẽ chịu áp lực trong năm 2024, có thể sẽ thu hẹp 17 điểm cơ bản xuống mức 3,45% trong năm. Tuy nhiên, sang năm 2025, SSI ước tính NIM của TPBank sẽ ở mức 3,77% (+2 điểm cơ bản so với cùng kỳ) nhờ nhu cầu tín dụng bao gồm khách hàng doanh nghiệp và bán lẻ sẽ vượt mức năm 2024.

Với nỗ lực tái cơ cấu nợ, SSI ước tính tỷ lệ nợ xấu của TPBank không tăng nhiều trong thời gian tới. Tổ chức này cho rằng TPB sẽ tiếp tục xử lý nợ xấu, đặc biệt là các khoản vay bán lẻ. Theo đó, tỷ lệ nợ xấu dự kiến đi ngang trong năm 2024, trước khi giảm xuống mức 1,7% trong năm 2025.

“Trong trung hạn, kinh tế phục hồi sẽ giúp ROE (lợi nhuận trên vốn chủ sở hữu) của TPB duy trì khoảng 16%”, SSI dự đoán.

Trên thực tế, ROE quý I/2024 của TPBank tiếp tục duy trì ở mức tương đối cao 17,5% khi lợi nhuận riêng lẻ trước thuế của TPBank đạt hơn 1.800 tỷ đồng, tăng khoảng 4% so với cùng kỳ năm trước và tăng 3 lần so với quý IV/2023.

Lạc quan trước đà tăng trưởng của TPBank trong thời gian tới, SSI duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu TPB và chuyển cơ sở định giá đến giữa năm 2025 với giá mục tiêu một năm là 22.700 đồng/cổ phiếu, tiềm năng tăng giá là 23,7%.

Trước đó, đầu tháng 5, Công ty Chứng khoán VNDirect cũng đưa ra khuyến nghị KHẢ QUAN cổ phiếu TPB, với giá mục tiêu là 26.800 đồng/cổ phiếu. Công ty này còn lựa chọn TPB cho "tâm điểm" tháng 5 bởi kết quả kinh doanh quý I/2024 tích cực trên nền tảng TOI (tổng thu nhập hoạt động) tăng trưởng mạnh mẽ.

Cụ thể, 3 tháng đầu năm 2024, TOI của TPB tăng mạnh 28% so với cùng kỳ, đạt 4.685 tỷ đồng nhờ NIM tăng trưởng 25,2%. NIM cải thiện 59 điểm cơ bản so với cùng kỳ, ghi nhận 4,1% trong quý I/2024. Mặc dù lãi suất cho vay giảm, TPB vẫn có thể cải thiện NIM nhờ lãi suất tiền gửi đã giảm trong 3 tháng đầu năm.

Chi phí vốn giảm 144 điểm cơ bản so với cùng kỳ (giảm 91 điểm cơ bản so với quý trước), trong khi lợi suất tài sản chỉ giảm 81 điểm cơ bản (giảm 167 điểm cơ bản so với quý trước). Thu nhập ngoài lãi cũng tăng 36,4% so với quý I/2023, nhờ thu nhập từ hoạt động đầu tư tăng mạnh. Theo công bố kết quả kinh doanh quý I/2024, nhờ nắm bắt tốt thị trường, thu nhập từ mảng đầu tư chứng khoán của TPBank tăng hơn 12 lần so với cùng kỳ năm trước.

Tại Đại hội đồng Cổ đông 2024, TPBank đã mang tin vui đến cho các cổ đông khi bất ngờ công bố chi trả cổ tức năm 2023 (thực hiện trong năm 2024) với tỷ lệ 25% bằng tiền mặt và cổ phiếu. Phương án này đã được thông qua với nguồn chi trả lấy từ lợi nhuận chưa phân phối, sau khi trích lập các quỹ theo Báo cáo tài chính đã kiểm toán. Đây không phải là lần đầu tiên TPBank đem tin vui tới cho cổ đông. Tháng 4/2023, TPBank đã chi gần 4.000 tỷ để trả cổ tức tiền mặt cho cổ đông theo tỷ lệ 25% (cổ đông sở hữu 1 cổ phiếu nhận 2.500 đồng).

Cũng trong năm 2023, TPBank đã phát hành gần 620 triệu cổ phiếu để trả cổ tức cho cổ đông hiện hữu với tỷ lệ 39,19% từ nguồn lợi nhuận để lại chưa phân phối lũy kế đến năm 2021 là 1.536 tỷ đồng, thặng dư vốn cổ phần là 2.561 tỷ đồng và 2.102 tỷ đồng được lấy từ nguồn lợi nhuận để lại năm 2022.