.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

Theo quan điểm của MSVN, đà tăng trưởng của thị trường sẽ được hỗ trợ bởi thanh khoản mạnh và thu nhập doanh nghiệp phục hồi mạnh mẽ từ quý IV/2023.

Trong báo cáo chiến lược giữa năm mang tên “Bình minh mới lộ diện” của bộ phận Nghiên cứu Phân tích, Maybank Investment Bank (MSVN) cho rằng đảo chiều chính sách tích cực sẽ giúp giảm bớt đáng kể rủi ro suy thoái cơ cấu liên quan đến những bất ổn của thị trường bất động sản.

Đảo chiều chính sách hỗ trợ kinh tế

Trong số tất cả những trở ngại hiện nay, khủng hoảng bất động sản là trở ngại lớn nhất cho con đường phục hồi của Việt Nam hậu COVID.

Để đối phó với nền kinh tế đang xấu đi, Chính phủ đã bất ngờ thay đổi chính sách một lần nữa từ rất phòng thủ sang hỗ trợ tăng trưởng trong những tháng đầu năm 2023.

Trong khi chính quyền trung ương sửa đổi các quy định về trái phiếu (Nghị định 08) nhằm khôi phục thị trường vốn, chính quyền địa phương đã cho phép các chủ đầu tư tái khởi động lại các dự án bị đình chỉ ngay cả khi không có giấy phép xây dựng, với hy vọng tái lưu thông dòng tiền và lấy lại niềm tin của người mua nhà. Hầu hết các chính sách tài khóa được thực hiện trong thời kỳ COVID như cắt giảm thuế hoặc hoãn thanh toán đều được áp dụng lại với quy mô tương tự vào tháng 4/2023. Về mặt tiền tệ, Ngân hàng Nhà nước (NHNN) đã cắt giảm lãi suất chính sách 125-150 bps (60-70% của mức tăng 200 bps trong tháng 9-10/2022) chỉ trong quý II/2023.

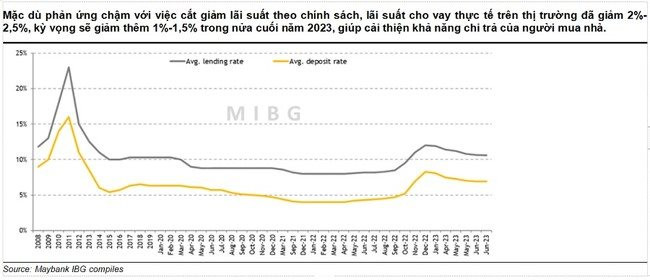

Về phía cầu, lãi suất giảm sẽ cải thiện khả năng chi trả của người mua nhà. Sẽ mất 3-6 tháng để chính sách cắt giảm lãi suất khiến chi phí huy động vốn của ngân hàng thấp hơn, từ đó cho phép các ngân hàng giảm lãi suất cho vay. Việc cắt giảm lãi suất chính sách nêu trên đã kéo lãi suất cho vay trên thị trường giảm 2-2,5% (40% của mức tăng 5% năm ngoái) xuống 10,5-11,0% và MSVN dự kiến sẽ giảm thêm 1-1,5% trong nửa cuối năm 2023. Hơn nữa, không loại trừ khả năng NHNN sẽ cắt giảm lãi suất chính sách 25 điểm cơ bản trong quý III/2023 do dữ liệu vĩ mô quý II/2023 còn yếu.

Một yếu tố quan trọng khác ảnh hưởng đến việc mua nhà là niềm tin của người mua, yếu tố này bị ảnh hưởng bởi thu nhập kỳ vọng và uy tín của chủ đầu tư. Mặc dù triển vọng về nhu cầu bên ngoài vẫn còn mờ nhạt, MSVN kỳ vọng chi tiêu đầu tư cơ sở hạ tầng đang tăng tốc tại địa phương và các chính sách tiền tệ và tài khóa hỗ trợ sẽ dần dần thúc đẩy tiêu dùng trong nước trong 2 quý còn lại năm 2023, và kéo theo đó là kỳ vọng thu nhập cá nhân.

Trong khi đó, uy tín của nhà phát triển phụ thuộc vào khả năng cung cấp và chất lượng sản phẩm của họ. Tắc nghẽn cấp phép do chiến dịch chống tham nhũng trên thực tế đã làm suy giảm khả năng bàn giao nhà từ năm 2018 và cuộc khủng hoảng thanh khoản đang diễn ra càng làm cho nó trở nên tồi tệ hơn. Rủi ro vỡ nợ của các chủ đầu tư vẫn cao do thanh khoản trên thị trường trái phiếu bị thắt chặt vì lượng phát hành trái phiếu bất động sản mới cho đến nay vẫn chưa đủ để đáp ứng giá trị trái phiếu đáo hạn.

Điều này tiếp tục khiến những người mua nhà mới hoặc thậm chí những người vay thế chấp hiện tại lo lắng. Tuy nhiên, các cơ quan chức năng đã cho phép nhiều dự án bị đình chỉ khởi động xây dựng trở lại, cố gắng tái tuần hoàn dòng tiền. Khi dòng tiền quay trở lại, theo quan điểm của MSVN, điều tồi tệ nhất đối với thị trường đã qua. Novaland, tâm điểm của cuộc khủng hoảng hiện tại, dự kiến sẽ bàn giao nhà cho người mua nhà kể từ quý 3/2023, điều này sẽ thúc đẩy đáng kể niềm tin của thị trường.

Về lâu dài, thủ tục cấp phép cần được rút ngắn và nới lỏng để cải thiện nguồn cung, đặc biệt là cho TP. Hồ Chí Minh, qua đó nâng cao niềm tin của người mua nhà. MSVN kỳ vọng Luật Đất đai sửa đổi sẽ được Quốc hội thông qua vào tháng 11/2023 và có hiệu lực vào tháng 7/2024 giải quyết được nút thắt về cách tính tiền sử dụng đất, một trong những bước quan trọng nhất của thủ tục phê duyệt dự án. Nhìn chung, MSVN kỳ vọng lãi suất sẽ giảm, kỳ vọng thu nhập phục hồi và tiềm năng bàn giao nhà sẽ thúc đẩy nhu cầu thị trường tăng đáng kể trong nửa cuối năm 2023 trong khi Luật Đất đai sửa đổi sẽ đẩy nhanh quá trình phục hồi vào năm 2024.

Mục tiêu VN-Index 2023 là 1.300 điểm

Trước những bất ổn kinh tế, thị trường chứng khoán Việt Nam khởi động một năm thận trọng. Chỉ số VN-Index chuyển động chậm trong biên độ hẹp 1.020-1.080 điểm trong quý 1/2023 và chỉ vượt lên khỏi biên độ này khi NHNN chuyển sang chính sách nới lỏng và chính phủ đôn đốc tìm giải pháp cho thị trường bất động sản trong nước trong quý 2/2023.

Mặc dù lợi nhuận quý I/2023 vẫn gây thất vọng, lãi suất giảm đã thu hút các nhà đầu tư quay trở lại thị trường chứng khoán. Giá trị giao dịch hàng ngày tăng 60% lên 17 nghìn tỷ đồng (720 triệu USD) vào tháng 6/2023 so với 10 nghìn tỷ đồng (450 triệu USD) vào tháng 1/2023, giúp P/E của VN-Index tăng lên 13,5 lần vào cuối tháng 6/2023 so với 11 lần vào cuối năm 2022 .

MSVN cũng kỳ vọng lợi nhuận của các công ty sẽ tăng đáng kể hơn trong nửa cuối năm 2023, đặc biệt trong quý IV/2023, một phần do cơ sở so sánh thấp của năm ngoái và điều này sẽ thúc đẩy sự phục hồi của thị trường trong thời gian còn lại của năm nay.

Mặc dù MSVN đã hạ dự báo tăng trưởng EPS thị trường năm 2023 từ 7,3% trước đó xuống 4,6% để phản ánh nhiều hơn sự phục hồi kinh tế theo hình chữ U, nhưng vẫn duy trì mục tiêu P/E cho VN-Index ở mức 13,8 lần (trung bình 5 năm – 0,5 độ lệch chuẩn). Do đó, giá mục tiêu cho VN-Index vào năm 2023 đã giảm 7% xuống còn 1.300 điểm, tương ứng với mức tăng +16% so với mức hiện tại là 1.120 điểm.

Xét theo ngành, mặc dù kết quả kinh doanh quý I/2023 đáng thất vọng, nhưng hầu hết các ngành theo chu kỳ bao gồm ngân hàng, môi giới, bất động sản nhà ở, thép, hàng hải và logistics đều vượt trội so với thị trường chung trong nửa đầu năm 2023 nhờ các chính sách hỗ trợ.

Dựa trên ma trận định giá tăng trưởng, MSVN nhận thấy nhiều ngành vẫn hấp dẫn, đặc biệt là đối với các nhà đầu tư dài hạn. Trong ngắn hạn, có thể có biến động do hoạt động chốt lời của nhà đầu tư cá nhân dựa trên phân tích kỹ thuật và những nghi ngờ chung về triển vọng phục hồi kinh tế và lợi nhuận, nhưng kỳ vọng rủi ro giảm giá là hạn chế (tức là dưới 7%). MSVN kỳ vọng thị trường sẽ tiếp tục có xu hướng tăng cao hơn vào cuối năm, nhờ thanh khoản vẫn mạnh và triển vọng tăng trưởng rõ ràng hơn.

Trong bối cảnh nền kinh tế hiện đang chuyển từ giai đoạn tăng trưởng chậm lại sang giai đoạn phục hồi ban đầu, chúng tôi cho rằng các ngành mang tính chu kỳ như ngân hàng, môi giới, bất động sản nhà ở, thép và logistics sẽ tiếp tục vượt trội.

Ngoài ra, MSVN cho rằng các ngành hưởng lợi từ việc thúc đẩy cơ sở hạ tầng như năng lượng (PVS) và vật liệu xây dựng (HPG) cũng sẽ chứng kiến lợi nhuận mạnh mẽ.

MSVN cũng vẫn thích các công ty tiêu dùng lớn (như MWG, PNJ, VNM), những công ty đang đưa ra cơ hội rất tốt cho các nhà đầu tư dài hạn (với tầm nhìn 2-3 năm) để mua/thêm vào; và thích CNTT (FPT) nhờ tăng trưởng lợi nhuận ổn định...

")