Gửi bình luận

Thứ Bảy, 18/7/2026

Thứ Bảy, 18/7/2026

Tuần qua, thị trường chứng khoán có tuần hồi phục đầu tiên trên nền thanh khoản thấp sau chuỗi giảm 4 tuần liên tiếp. Mặc dù thiếu vắng dòng tiền lớn, nhưng sự lan tỏa và phục hồi ở các nhóm cổ phiếu vẫn diễn ra trên diện rộng. Chỉ số VN-Index đang có chuỗi tăng 6 phiên liên tiếp, mạch tăng dài nhất kể từ cuối tháng 8, lấy lại 48 điểm kể từ mức đáy tuần trước.

Đà tăng điểm của thị trường tiếp tục được duy trì trong những phiên đầu tuần trước khi tâm lý của nhà đầu tư trở nên tích cực hơn sau diễn biến điều chỉnh của chỉ số đồng USD (DXY) và đà phục hồi của thị trường tài chính quốc tế. Tuy nhiên, sau khi Bộ Lao động Mỹ công bố chỉ số giá tiêu dùng CPI lõi của Mỹ tăng cao hơn so với kỳ vọng vào ngày 11/4, chỉ số DXY đã tăng trở lại và gây áp lực lên thị trường hai phiên cuối tuần.

Diễn biến bất ngờ trong phiên chiều ngày 13/10 khi chỉ số VN-Index được kéo mạnh và đóng cửa tăng điểm nhờ nhóm cổ phiếu vốn hóa lớn và trung bình. PDR sau khi ra thông tin phê duyệt quy hoạch 1/500 toàn bộ dự án 10.000 tỷ đồng đã tăng trần và lan tỏa đà tăng sang các nhóm cổ phiếu khác.

Kết tuần chỉ số VN-Index vẫn ghi nhận tăng 26,2 điểm lên 1.154,7 điểm, tương đương mức tăng 2,3% so với cuối tuần trước. Cùng lúc đó, chỉ số HNX-Index ghi nhận mức tăng 3,7% lên 238,1 điểm và chỉ số UPCOM-Index hồi phục 0,8% để đóng cửa 87,9 điểm.

Tuần này, VPB (+4,8%), VCB (+1,4%), GVR (+5,9%) và HPG (+3,2%) là các cổ phiếu dẫn dắt đà hồi phục, giúp thị trường tăng tổng cộng 5,9 điểm. Ngược lại, BCM (-4,0%), OCB (-1,9%) và PTB (-6,7%) đã kìm lại đà bán tháo của thị trường.

Thanh khoản thị trường duy trì ở mức thấp trong tuần này với tổng giá trị giao dịch bình quân phiên đạt 16.459 tỷ đồng (-4,2% so với tuần trước). Tuần này, khối ngoại bán ròng 1.911 tỷ đồng (+390% so với tuần trước) trên HOSE và 57 tỷ đồng (tuần trước mua ròng 109 tỷ đồng) trên UPCOM mặc dù mua ròng trên HNX 153 tỷ đồng (tuần trước bán ròng 79 tỷ đồng). Tổng cộng, khối ngoại bán ròng 1.816 tỷ đồng trên cả ba sàn.

Đánh giá về diễn biến thị trường tuần qua, ông Đinh Quang Hinh, Trưởng Bộ phân vĩ mô và Chiến lược thị trường, Khối Phân tích, VNDIRECT cho biết, xu hướng thị trường chứng khoán trong nước đã dần chuyển biến tích cực khi nhịp hồi phục được duy trì bất chấp một số thông tin bất lợi được công bố như lạm phát tại Mỹ tăng cao hơn kỳ vọng cũng như đà tăng của tỷ giá và giá vàng trong nước chưa có dấu hiệu hạ nhiệt. Điều này cho thấy tâm lý của nhà đầu tư đã bớt bi quan và dần ổn định trở lại.

Vị chuyên gia cho rằng, áp lực tỷ giá hiện nay chỉ mang tính thời điểm và sẽ không làm đảo ngược xu hướng giảm của mặt bằng lãi suất huy động và cho vay.

“Trong bối cảnh mặt bằng lãi suất huy động đã giảm rất sâu và bằng mức đáy của thời điểm COVID-19 và các kênh đầu tư khác như bất động sản, trái phiếu doanh nghiệp vẫn đang gặp nhiều khó khăn thì kênh đầu tư chứng khoán vẫn sẽ là lựa chọn ưu tiên của dòng tiền hiện nay”, ông Đinh Quang Hinh nhận định.

Trong những tuần tới, thị trường sẽ được hỗ trợ bởi thông tin kết quả kinh doanh quý III năm 2023 của các doanh nghiệp niêm yết lần lượt được công bố. Chúng tôi đánh giá, bức tranh kết quả kinh doanh quý IIII/2023 sẽ có những chuyển biến tích cực hơn so với 2 quý đầu năm và là sẽ là yếu tố hỗ trợ cho xu hướng thị trường. Do đó, đối với những nhà đầu tư đã kịp mua vào cổ phiếu như khuyến nghị tuần trước quanh vùng 1.120 (+/- 10 điểm) hoàn toàn có thể tiếp tục nắm giữ cổ phiếu.

Đối với những nhà đầu tư chưa kịp giải ngân trong nhịp điều chỉnh vừa qua, chuyên gia khuyến nghị cũng nên nóng vội mà có thể chờ đợi thị trường chính thức vượt qua vùng cản quanh 1.160 điểm để thiết lập xu hướng tăng mới. Khi đó, nhà đầu tư có thể xem xét gia tăng tỷ trọng cổ phiếu.

Trong khi đó, MBS Research nhận định, với nền thanh khoản thấp, vùng đáy của thị trường đang được củng cố, nếu không có thông tin bất lợi nào tác động, dòng tiền sẽ tăng trở lại ở các nhịp điều chỉnh, theo đó nhịp nảy kỹ thuật sẽ hướng đến mục tiêu là mức đáy tháng 8 ở khu vực 1.172 điểm trong kịch bản tích cực, tuy vậy áp lực chốt lời ngắn hạn vẫn xuất hiện khi thị trường tiến về vùng cản 1.160 – 1.166 điểm.

Theo MBS, nhóm cổ phiếu hàng hóa cơ bản (dầu khí, hóa chất, đường, cao su, …) sẽ được chú ý nhiều trong tuần tới khi giới đầu tư đang tìm kiếm “vịnh tránh bão” trong kịch bản xung đột ở Trung Đông leo thang, bên cạnh đó là nhóm xuất khẩu, cảng biển, bất động sản khu công nghiệp,…

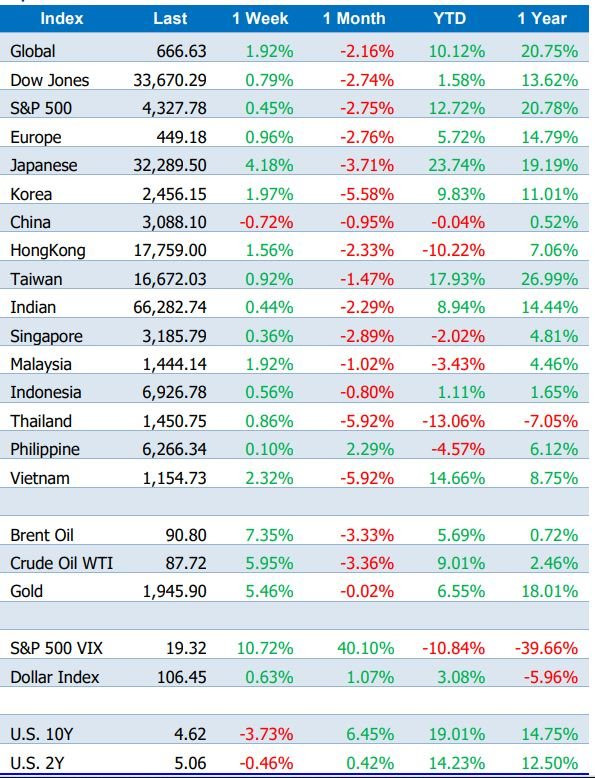

Thị trường chứng khoán toàn cầu phục hồi trên diện rộng với sự nổi bật của các thị trường ở châu Á như Nhật Bản, Hàn Quốc, Hồng Kông,… Chỉ số chứng khoán toàn cầu (MSCI ACWI), thước đo dựa trên thị trường chứng khoán của 47 quốc gia tăng 1,92%, cắt mạch giảm 3 tuần liên tiếp, ghi nhận tuần tăng mạnh nhất trong 6 tuần vừa qua.

Tuần vừa qua, lợi suất trái phiếu kỳ hạn 10 năm giảm còn 4,62%. Lợi suất của kỳ hạn 2 năm giảm còn 5,05%. Tuy giảm, lợi suất trái phiếu kho bạc Mỹ vẫn đang ở mức cao, vì các báo cáo lạm phát Mỹ công bố trong tuần này đều cho thấy lạm phát giảm chậm và còn cách xa mục tiêu 2% của Ngân hàng Dự trữ Liên bang Mỹ (FED).

Sự dai dẳng của lạm phát khiến nhà đầu tư chưa thể loại trừ hoàn toàn khả năng FED còn phải tăng lãi suất thêm một lần nữa trong năm nay, đồng thời giữ lãi suất cao trong thời gian lâu hơn cho tới khi thực sự đạt được mục tiêu lạm phát 2%.

Một loạt tên tuổi lớn trong lĩnh vực tài chính - ngân hàng đã công bố báo cáo tài chính quý III trong phiên cuối tuần qua, mở màn cho mùa báo cáo kết quả kinh doanh mới ở Phố Wall.

")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")