Gửi bình luận

Thứ Hai, 6/7/2026

Thứ Hai, 6/7/2026

Châu Á – Thái Bình Dương (APAC) sở hữu một trong những nền kinh tế số năng động nhất thế giới. Tuy nhiên, để thành công, doanh nghiệp cần áp dụng chiến lược bản địa hóa, tập trung vào kết nối với các đơn vị thanh toán trong nước và cung cấp những phương thức thanh toán kỹ thuật số phổ biến như ví điện tử.

APAC là khu vực có tiềm năng tăng trưởng lớn nhưng cũng vô cùng phân mảnh, với mỗi quốc gia vận hành theo hệ thống pháp lý, đồng tiền và sở thích thanh toán riêng.

Theo Checkout.com, để thành công tại APAC, doanh nghiệp cần một cách tiếp cận bản địa hóa, bao gồm hợp tác với đơn vị thanh toán địa phương, cung cấp các phương thức thanh toán phù hợp và tuân thủ từng khung pháp lý thay vì áp dụng một mô hình chung cho toàn khu vực.

Trong báo cáo gần đây, công ty công nghệ thanh toán có trụ sở tại London đã chỉ ra cách điều hướng hệ sinh thái thanh toán phức tạp của APAC, nhấn mạnh những cơ hội và thách thức, các xu hướng thanh toán mới nổi cũng như vai trò then chốt của bản địa hóa trong một thị trường đa dạng.

Thị trường thương mại số hàng đầu thế giới

APAC hiện là một trong những thị trường thương mại số phát triển nhanh nhất toàn cầu, với 95% người tiêu dùng mua sắm trực tuyến hoặc qua ứng dụng thường xuyên và hơn 1/4 mua sắm ít nhất hàng tuần. Với phần lớn người tiêu dùng, các sàn thương mại điện tử thậm chí đã trở thành kênh mua sắm chính, khi có tới 70% cho biết mua hàng chủ yếu qua nền tảng này.

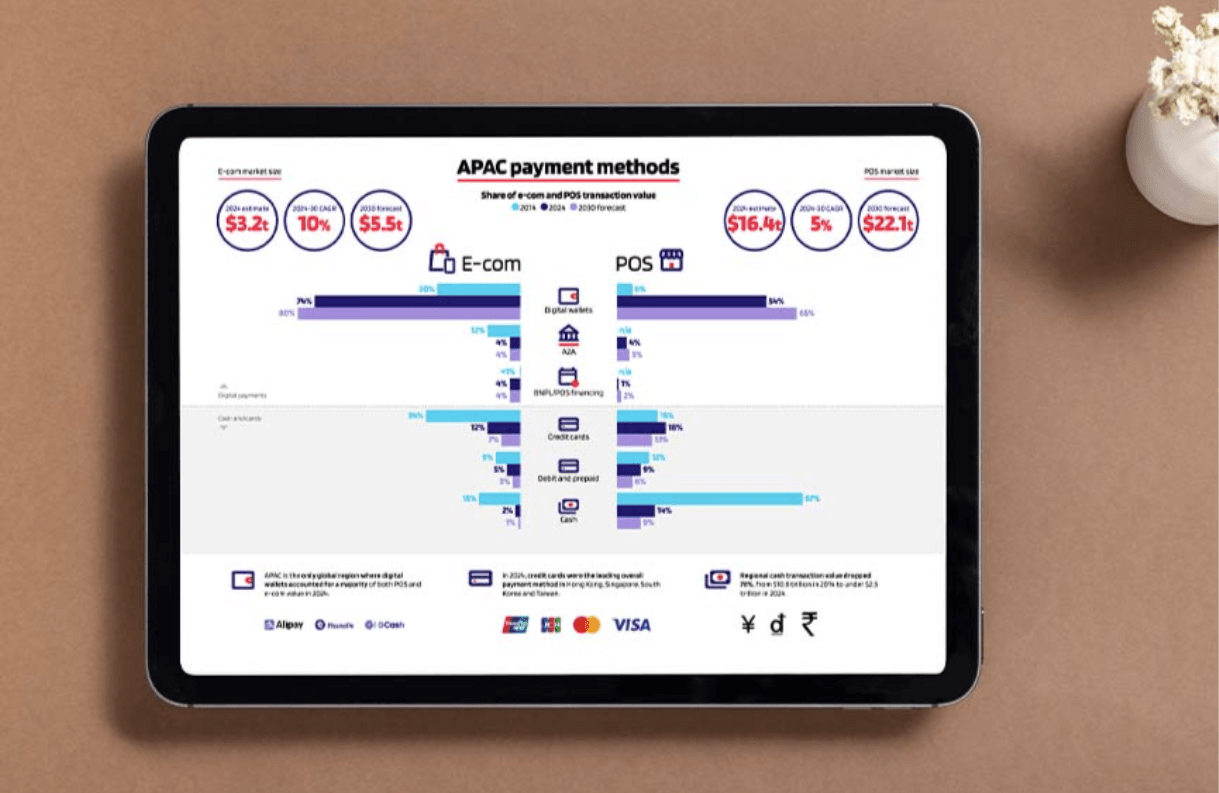

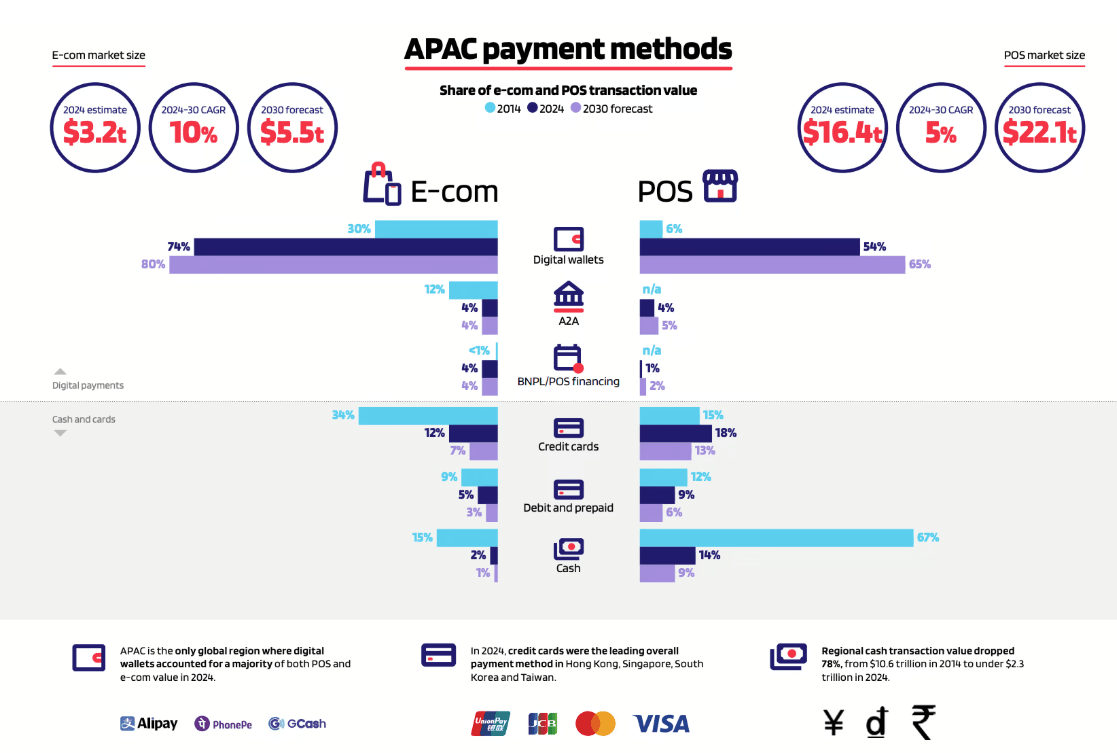

Ngành thương mại điện tử của APAC chưa có dấu hiệu chững lại. Báo cáo Global Payments Report 2025 của Worldpay dự báo, thị trường sẽ tăng trưởng khoảng 10% mỗi năm đến năm 2030, đạt quy mô 5,5 nghìn tỷ USD. Năm 2024, thị trường đã đạt 3,2 nghìn tỷ USD.

Sự bùng nổ này đang định hình lại toàn cảnh thanh toán trong khu vực, thúc đẩy thanh toán kỹ thuật số, mở rộng phương thức thanh toán thay thế và đẩy nhanh quá trình thanh toán không dùng tiền mặt.

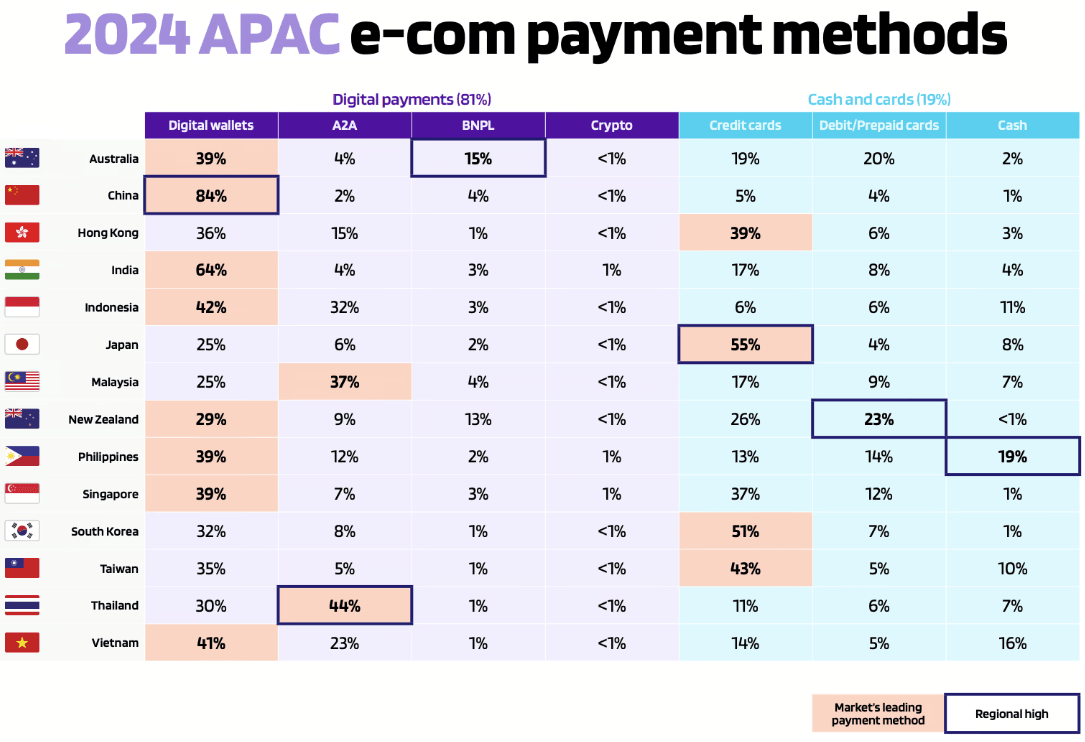

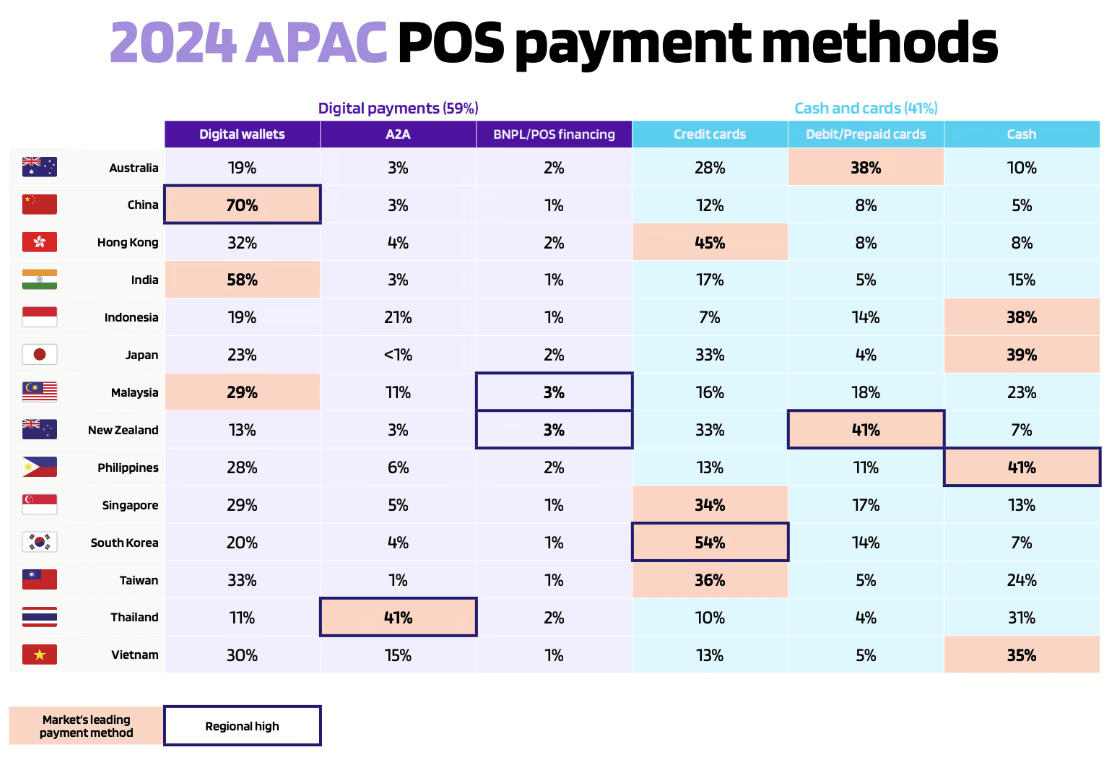

Năm 2014, thanh toán kỹ thuật số đã chiếm 42% thương mại điện tử và 6% tại điểm bán (POS), chủ yếu nhờ Trung Quốc đi đầu. Đến nay, xu hướng đã lan tỏa rộng hơn: ví điện tử hiện dẫn đầu về phương thức thanh toán trực tuyến tại 8/14 thị trường APAC được khảo sát trong báo cáo của Worldpay.

Tính trên toàn khu vực, thanh toán kỹ thuật số đã vượt qua tiền mặt và thẻ trong cả thương mại điện tử và POS và tiếp tục gia tăng thị phần khi thẻ và tiền mặt suy giảm.

Một thị trường phân mảnh

Dù tiềm năng lớn, APAC lại mang đặc điểm phân mảnh. Khác châu Âu, khu vực này không có một “thị trường chung”, mà bao gồm 30–40 quốc gia với luật lệ, đồng tiền, ngôn ngữ và thói quen thanh toán khác nhau.

Điều này đồng nghĩa, để hoạt động tại nhiều nước, doanh nghiệp thường phải lập pháp nhân riêng, mở tài khoản ngân hàng địa phương và xây dựng hệ thống thanh toán riêng biệt.

Một số thị trường như Singapore và Hong Kong (Trung Quốc) dễ dàng hơn cho doanh nghiệp nước ngoài nhờ khung pháp lý minh bạch và môi trường thuế thuận lợi, trở thành "cửa ngõ" để mở rộng vào APAC. Ngược lại, các thị trường như Nhật Bản hay Pakistan lại phức tạp hơn với những yêu cầu đặc thù, Checkout.com lưu ý.

Ngay cả việc áp dụng các chuẩn bảo mật như 3D Secure cũng khác biệt: Nhật Bản yêu cầu bắt buộc, trong khi các nước khác chỉ khuyến khích.

3D Secure là giao thức bảo mật thanh toán trực tuyến, bổ sung một bước xác thực cho các giao dịch không hiện diện thẻ (ví dụ mua sắm online), nhằm ngăn chặn gian lận và bảo vệ cả người bán lẫn chủ thẻ. Người dùng cần xác minh danh tính qua mật khẩu, mã SMS, ứng dụng ngân hàng hoặc sinh trắc học trước khi giao dịch được phê duyệt.

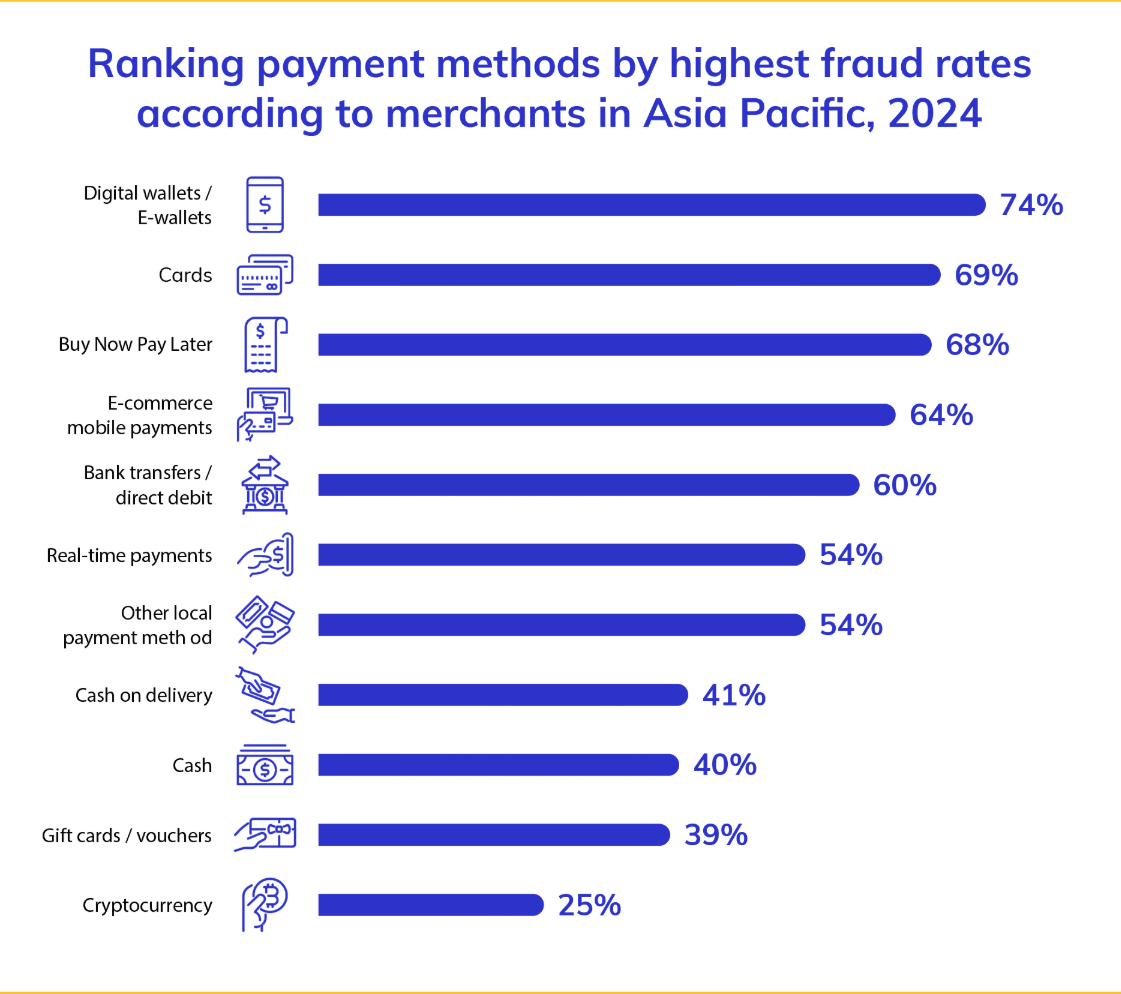

Tuy nhiên, song hành với sự bùng nổ thanh toán số là rủi ro gian lận gia tăng. Nghiên cứu mới từ Visa cho thấy, tội phạm mạng ngày càng nhắm vào các phương thức phổ biến: ví điện tử (74%), thẻ (69%), và dịch vụ “mua trước trả sau” (BNPL) (68%).

Trên toàn cầu, Visa ước tính gần 3,3% doanh thu thương mại điện tử hằng năm bị thất thoát do gian lận thanh toán. Tại APAC, cứ mỗi 1.000 USD đơn hàng được chấp nhận thì có 36 USD là gian lận, trong khi thêm 55 USD khác bị từ chối do nghi ngờ gian lận.

Vai trò then chốt của bản địa hóa

Checkout.com nhấn mạnh rằng bản địa hóa là yếu tố cốt lõi để tăng trưởng bền vững tại APAC. Việc tạo trải nghiệm bản địa hóa giúp doanh nghiệp vừa nâng cao sự hài lòng khách hàng, vừa tiết kiệm chi phí.

Đặc biệt, xử lý thanh toán qua đơn vị thanh toán trong nước (local acquiring) thường rẻ hơn nhiều so với giao dịch xuyên biên giới – vốn có thể tốn gấp 3 lần. Đồng thời, tỷ lệ chấp thuận cũng cao hơn vì các ngân hàng phát hành địa phương tin tưởng các đơn vị thanh toán trong nước hơn.

Bên cạnh đó, doanh nghiệp cần cung cấp phương thức thanh toán đúng với sở thích khách hàng. Theo Adyen, hơn một nửa người tiêu dùng tại các thị trường trọng điểm APAC sẽ từ bỏ giao dịch nếu cửa hàng không có đủ lựa chọn thanh toán.

Song, thói quen thanh toán lại rất khác nhau giữa các nước. Tại Trung Quốc, Ấn Độ, Indonesia và Việt Nam, ví điện tử và chuyển khoản ngân hàng nội địa chiếm ưu thế; còn ở Hàn Quốc và Đài Loan, thẻ vẫn là lựa chọn phổ biến.

Trong khi đó, Philippines, Nhật Bản vẫn dựa nhiều vào tiền mặt cho các giao dịch tại POS.

Sự trỗi dậy của Click to Pay

Xu hướng đáng chú ý khác tại APAC là sự phát triển của Click to Pay – dịch vụ thanh toán trực tuyến an toàn, cho phép khách hàng thanh toán bằng thông tin thẻ đã lưu mà không cần nhập thủ công. Công nghệ này giúp tăng tỷ lệ thành công khi thanh toán bằng thẻ và cải thiện trải nghiệm mua sắm. Theo Visa, Click to Pay có thể tăng tỷ lệ giao dịch thành công trung bình thêm 2,5%.

Tại APAC, việc triển khai Click to Pay đang được thúc đẩy nhờ hợp tác với các nhà cung cấp dịch vụ thanh toán.

Tháng 8/2025, Visa công bố mở rộng Click to Pay trong khu vực thông qua hợp tác với 2C2P, Adyen, AsiaPay và Worldpay, giúp doanh nghiệp triển khai dễ dàng hơn. Trước đó, Visa đã hợp tác với ZA Bank tại Hong Kong (Trung Quốc) – ngân hàng đầu tiên tại APAC kích hoạt Click to Pay cho khách hàng. Tại Việt Nam, dịch vụ này cũng đã có mặt cho chủ thẻ Visa của Techcombank và VPBank.

Mastercard cũng đã cung cấp Click to Pay tại APAC từ năm 2020, và liên tục nâng cấp với các tính năng như khóa bảo mật (passkeys) hay xác thực sinh trắc học để giảm thiểu sự bất tiện từ OTP.

Nhìn chung, khu vực APAC vừa mang đến cơ hội tăng trưởng khổng lồ, vừa đặt ra những thách thức không nhỏ cho doanh nghiệp quốc tế. Sự khác biệt về quy định, thói quen tiêu dùng và phương thức thanh toán đòi hỏi các công ty phải có chiến lược tiếp cận riêng biệt, thay vì áp dụng một mô hình chung. Việc đầu tư vào giải pháp thanh toán bản địa hóa, hợp tác với các đối tác địa phương và chú trọng đến trải nghiệm khách hàng sẽ là "chìa khóa" để doanh nghiệp không chỉ thâm nhập thành công, mà còn xây dựng được vị thế bền vững tại một trong những thị trường năng động và cạnh tranh nhất thế giới.