Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

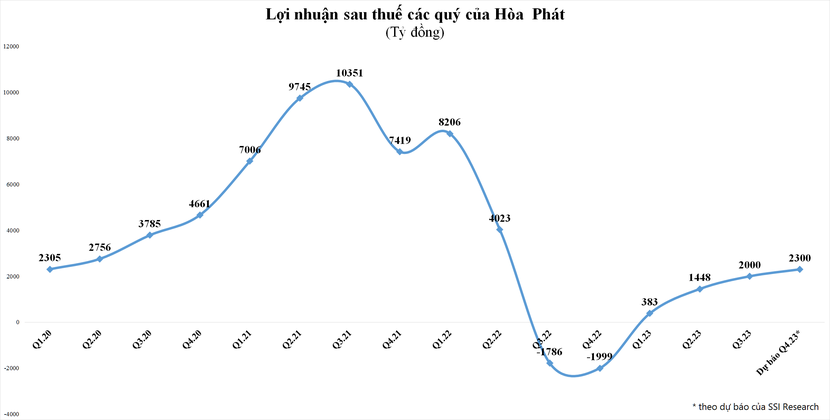

SSI Research dự báo lãi ròng quý IV/2023 của Tập đoàn Hòa Phát có thể đạt khoảng 2.300 tỷ đồng, trong khi VNDirect ước tính lợi nhuận quý IV của Hòa Phát đạt 2.600 tỷ đồng, cải thiện đáng kể so với khoản lỗ 2.000 tỷ đồng của cùng kỳ năm ngoái.

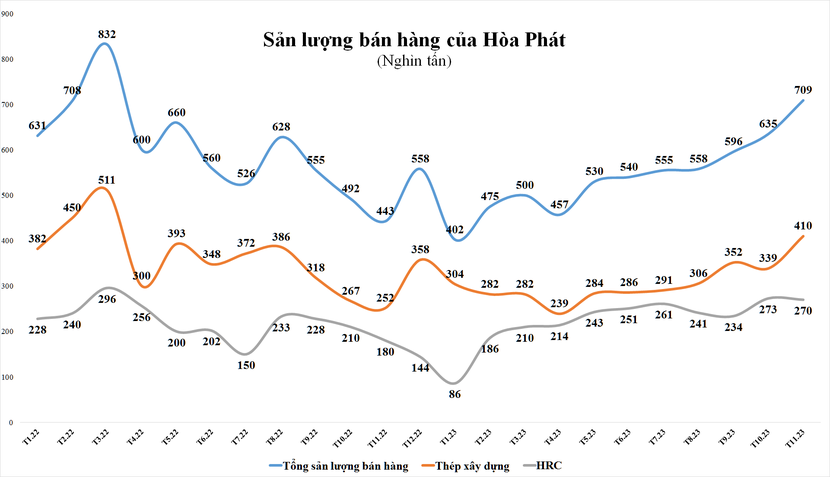

Mới đây, Công ty CP Tập đoàn Hoà Phát (mã HPG) công bố kết quả kinh doanh tháng 11/2023 với tổng sản lượng tiêu thụ thép xây dựng, thép cuộn cán nóng (HRC) và phôi thép đạt 709.000 tấn - mức cao nhất theo tháng kể từ tháng 4/2022. Con số này tăng 11,7% so với tháng 10/2023 và tăng 60% so với tháng 11/2022.

Kết quả này được thúc đẩy nhờ sản lượng tiêu thụ thép xây dựng phục hồi mạnh, đạt 410.000 tấn, tương đương tăng 20,9% so với tháng 10/2023 và 62,7% so với tháng 11/2022. Nhu cầu thép xây dựng tăng mạnh chủ yếu do bắt đầu vào mùa xây dựng và một phần đến từ các giải pháp thúc đẩy giải ngân vốn đầu tư công. Điều này dẫn đến việc tiêu thụ tại cả 3 miền của Hòa Phát đều ghi nhận sự tăng trưởng.

Bên cạnh đó, sản lượng HRC vẫn ở mức cao 270.000 tấn (giảm 1% so với tháng trước và tăng 50% so với cùng kỳ), nhờ nhu cầu thành phẩm cải thiện và kênh xuất khẩu phục hồi mạnh. Sản lượng tiêu thụ thép mạ kẽm và thép ống của HPG cũng tăng lần lượt 37,8% và 60,1% so với cùng kỳ, đạt 73.000 tấn và 37.000 tấn.

Tính chung cả hai tháng 10 và 11, tổng sản lượng tiêu thụ thép xây dựng, HRC và phôi thép đạt 1,34 triệu tấn, tăng 44% so với cùng kỳ, với sản lượng tiêu thụ mỗi tháng tăng 18% so với mức trung bình trong quý III/2023.

Lợi nhuận ròng quý IV/2023 có thể vượt 2.000 tỷ đồng

Trong một báo cáo mới đây, SSI Research cho rằng, sản lượng tiêu thụ phục hồi sẽ giúp bù đắp cho việc biên lợi nhuận của Hòa Phát thu hẹp trong quý IV so với quý III/2023 do chi phí đầu vào cao hơn.

Do đó, SSI Research đã điều chỉnh ước tính lợi nhuận ròng cả năm 2023 của Hoà Phát từ 5.950 tỷ đồng lên 6.150 tỷ đồng, giảm 27,5% so với mức thực hiện của năm 2022. Tương đương mức lợi nhuận ròng trong quý IV/2023 của Hoà Phát có thể đạt khoảng 2.300 tỷ đồng, cải thiện mạnh so với mức lỗ 2.000 tỷ đồng trong quý IV/2022 và tăng 15% so với quý IV/2023.

SSI Research cũng nhận định Tập đoàn Hoà Phát sẽ ghi nhận khoản lỗ tỷ giá thấp hơn nhiều hoặc thậm chí thu được một khoản lãi tỷ giá nhẹ trong quý IV/2023, so với khoản lỗ tỷ giá 175 tỷ đồng trong quý III/2023.

Trong khi đó, Chứng khoán VNDirect nhận định, nhu cầu thép yếu hơn dự kiến và việc dự án Dung Quất 2 chậm trễ đi vào hoạt động, cùng với tác động của môi trường lãi vay cao kéo dài hơn dự kiến đối với chi phí tài chính của Hòa Phát.

Vì vậy, VNDirect điều chỉnh hạ dự báo mức lợi nhuận ròng cả năm 2023 của Hòa Phát từ mức 7.544 tỷ đồng xuống 6.448 tỷ đồng, tương ứng tăng 23,6% so với kết quả đạt được năm 2022. Như vậy, lợi nhuận ròng quý IV của Hòa Phát có thể đạt 2.616 tỷ đồng, tăng đáng kể so với khoản lỗ 2.000 tỷ đồng của cùng kỳ và tăng 30% so với kết quả quý III/2023.

Tín hiệu phục hồi dài hạn, lợi nhuận có thể tăng mạnh trong năm 2024-2025

Có thể thấy, sản lượng tiêu thụ thép của Hòa Phát đã ghi nhận tăng trưởng trong những tháng gần đây giữa bối cảnh ngành thép Việt Nam và thế giới đang bắt đầu xuất hiện những tín hiệu báo hiệu pha phục hồi của một chu kỳ ngành mới.

Theo dự báo của Hiệp hội Thép thế giới (WSA), sang năm 2024, nhu cầu trên thế giới dự kiến sẽ phục hồi 1,9% so với năm 2023 lên mức 1,8 tỷ tấn, khi thị trường EU và Ấn Độ hồi phục lần lượt 5,6% và 7,5% so với cùng kỳ. Nguồn cung thép toàn cầu dự kiến giảm nhẹ 1% trong năm 2024 do tác động từ việc Trung Quốc thực hiện kế hoạch cắt giảm sản lượng 2% trong năm tới.

Tại Việt Nam, nhu cầu thép cũng được kỳ vọng sẽ tăng mạnh trở lại khi đầu ra là thị trường bất động sản hồi phục từ năm 2024.

Theo Chứng khoán VPS, trong bối cảnh ngành thép đã qua đáy và chuẩn bị bước vào pha phục hồi, Tập đoàn Hoà Phát sẽ là doanh nghiệp hưởng lợi lớn nhất và đầu tiên nhờ lợi thế về quy mô, chiếm thị phần chi phối tại nhiều phân khúc sản phẩm, cũng như lợi thế tiềm lực tài chính tốt.

Bên cạnh đó, áp lực hàng tồn kho đối với Hoà Phát đã giảm đáng kể từ đầu năm 2023, đi kèm với đó là giảm dự phòng hàng tồn kho, cho thấy áp lực về tồn kho giai đoạn giá thép cao đã được giải quyết phần lớn. Vòng quay hàng tồn kho của tập đoàn này cũng đã giảm về mức thông thường trong lịch sử. Áp lực hàng tồn kho giảm sẽ tạo tiền đề cho Hoà Phát linh hoạt hơn trong sản xuất thời gian tới.

Đồng quan điểm, VNDirect cho rằng, triển vọng dài hạn của Hòa Phát đang được hỗ trợ bởi một số yếu tố.

Thứ nhất, thị trường bất động sản phục hồi giúp gia tăng sản lượng tiêu thụ thép. Với lãi suất vay đang trong xu hướng giảm và vấn đề pháp lý đang được tích cực tháo gỡ, các chuyên gia kỳ vọng thị trường bất động sản sẽ tiếp tục phục hồi vào năm 2024, từ đó, hỗ trợ nhu cầu thép, với sản lượng tiêu thụ năm 2024 kỳ vọng tăng 8% so với năm 2023 và năm 2025 tiếp tục tăng 21% so với năm 2024.

Thứ hai, nhu cầu phục hồi từ Trung Quốc đang hỗ trợ giá thép tăng.

Thứ ba, chi phí đầu vào ổn định chủ yếu do nhu cầu than cốc hạ nhiệt. Giá than cốc được kỳ vọng sẽ ổn định trở lại với việc nguồn cung từ Úc duy trì mức cao do mức đầu tư thăm dò khai thác vẫn lớn và các ảnh hưởng từ thời tiết giảm bớt. Trong khi đó, tăng trưởng nhu cầu toàn cầu được dự báo sẽ giảm nhẹ.

Thứ tư, Dung Quất 2 củng cố triển vọng tăng trưởng dài hạn Khu Liên hợp Dung Quất 2 dần đi vào hoạt động từ nửa cuối năm 2025 có thể cải thiện tốc độ tăng trưởng kép 2025 - 2027 lên 30% khi bổ sung thêm 6 triệu tấn HRC vào công suất hiện tại.

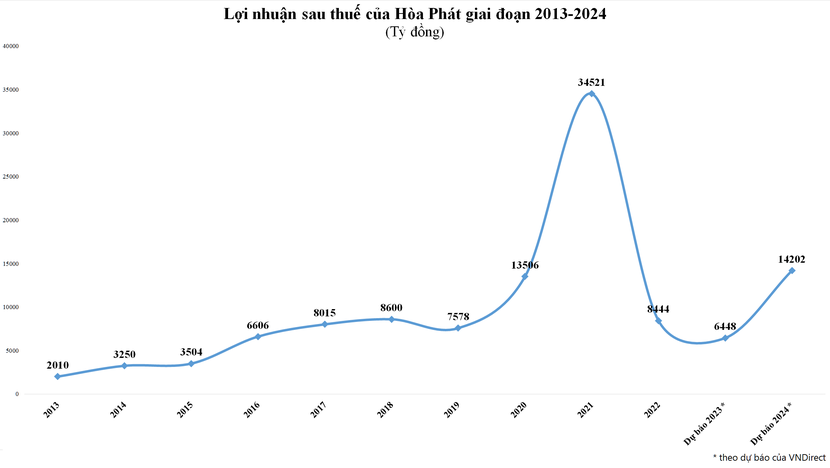

Dựa theo nhiều tín hiệu tích cực trên, VNDirect dự báo doanh thu của Hòa Phát năm 2024 sẽ đạt 130.145 tỷ đồng (tăng 11% so với năm 2023) và lợi nhuận ròng đạt 14.202 tỷ đồng (tăng 120% so với năm 2023). Sang năm 2025, lợi nhuận ròng của Hòa Phát có thể đạt 23.316 tỷ đồng.

Tương tự, SSI Research cũng điều chỉnh tăng dự báo lợi nhuận năm 2024 của Hòa Phát lên 11.200 tỷ đồng (tăng 82% so với năm 2023), chủ yếu do điều chỉnh tăng ước tính sản lượng tiêu thụ. Theo đó, SSI Research giả định sản lượng tiêu thụ thép xây dựng và HRC của Hòa Phát năm 2024 sẽ lần lượt đạt 4,24 triệu tấn và 2,9 triệu tấn (tăng 15,3% và 4,7% so với năm 2023).