: Tỷ giá biến động nhẹ, chứng khoán tăng mạnh, lạm phát cần được chú ý")

.jpg "FED hạ lãi suất: Kinh tế Việt Nam hưởng lợi gì?")

.jpeg "Áp lực lên tỷ giá sớm hạ nhiệt")

Gửi bình luận

Thứ Ba, 14/7/2026

Thứ Ba, 14/7/2026

Đồng USD đang lấy lại vị thế sau giai đoạn suy yếu đầu năm trong khi tỷ giá USD/VND trong nước cũng "rục rịch" tăng trở lại dưới tác động của nhiều yếu tố, từ sức mạnh của đồng USD, chênh lệch lãi suất VND - USD đến nhu cầu ngoại tệ phục vụ nhập khẩu. Dẫu áp lực đang gia tăng, tuy nhiên giới chuyên gia nhận định, những nền tảng vĩ mô tích cực cùng chính sách điều hành linh hoạt của Ngân hàng Nhà nước Việt Nam (NHNN) sẽ tiếp tục là "bộ đệm" quan trọng, giúp tỷ giá duy trì trong biên độ kiểm soát.

Đồng USD lấy lại sức mạnh khi kỳ vọng về FED thay đổi

Diễn biến của đồng USD trong tháng 6/2026 được xem là tín hiệu đáng chú ý sau nhiều tháng thị trường đặt cược vào khả năng Ngân hàng Dự trữ liên bang Mỹ (FED) sẽ sớm chuyển sang chu kỳ nới lỏng tiền tệ.

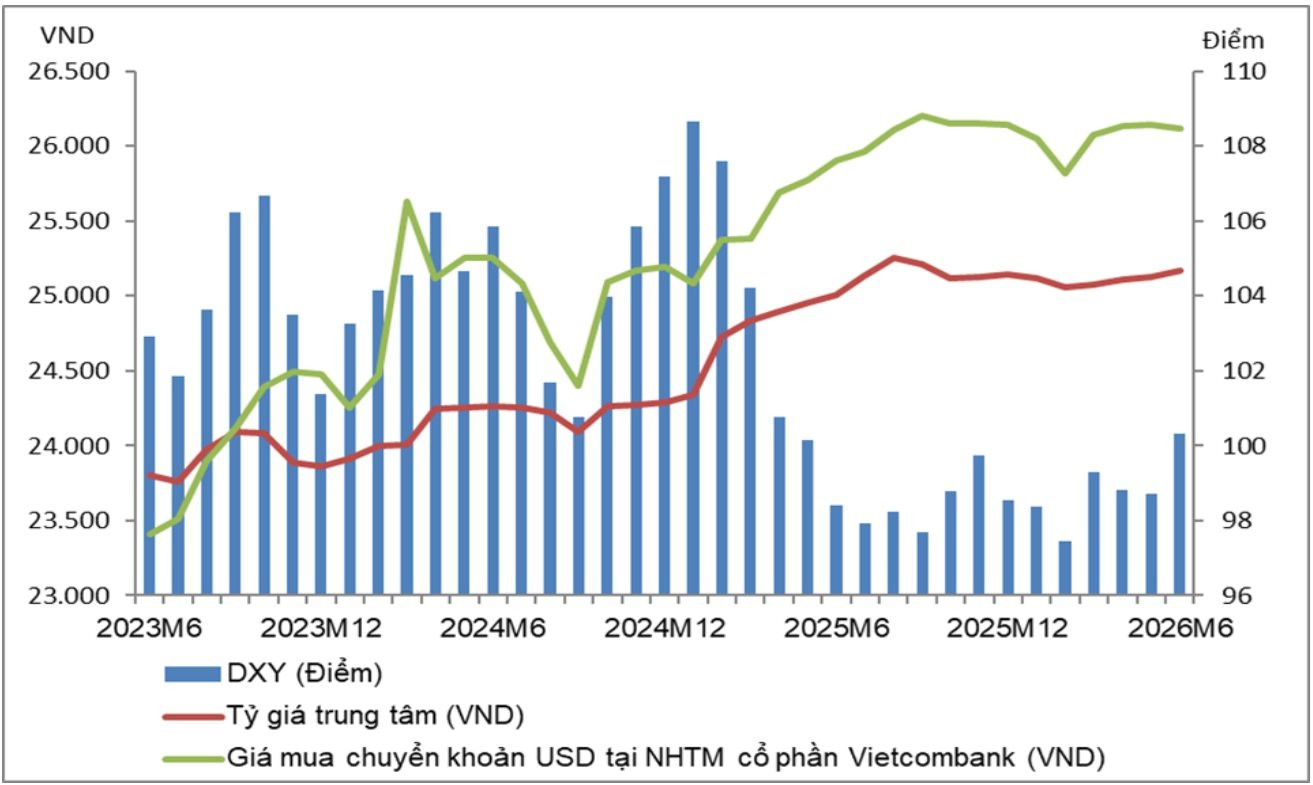

Theo báo cáo phân tích, dự báo xu hướng kinh tế - tài chính Việt Nam và thế giới của Viện Kinh tế - Tài chính (Học viện Tài chính), chỉ số USD Index (DXY) bình quân tháng 6 đạt 100,32 điểm, tăng 1,63% so với tháng trước; chốt tháng ở mức 101,19 điểm, tăng 3,19% so với cuối tháng 5. Tuy nhiên, tính bình quân 6 tháng đầu năm, DXY vẫn giảm 4,33% so với cùng kỳ năm 2025.

Diễn biến này cho thấy, mặc dù xu hướng chung từ đầu năm vẫn phản ánh kỳ vọng FED sẽ từng bước nới lỏng chính sách tiền tệ, nhưng trong ngắn hạn, thị trường đã điều chỉnh kỳ vọng khi áp lực lạm phát tại Mỹ chưa hạ nhiệt như mong muốn.

Theo Viện Kinh tế - Tài chính, lạm phát của Mỹ trong tháng 5/2026 vẫn ở mức 4,2%, buộc FED tiếp tục giữ nguyên lãi suất trong vùng 3,5-3,75%. Cùng với đó, sự bất ổn địa chính trị toàn cầu và những diễn biến căng thẳng tại Trung Đông đã thúc đẩy dòng vốn đầu tư nhanh chóng đổ vào USD như một kênh trú ẩn an toàn.

Ở góc nhìn thị trường, MBS Research cũng cho rằng đà phục hồi của đồng USD chủ yếu được hỗ trợ bởi kỳ vọng FED sẽ chưa thể sớm cắt giảm lãi suất, thậm chí có thể tăng thêm ít nhất một lần trong năm nay nhằm kiểm soát lạm phát.

Báo cáo thị trường tiền tệ mới đây của MBS chỉ ra, chỉ số PCE tháng 5 tăng 4,1% so với cùng kỳ, trong khi CPI tăng 4,2% - mức cao nhất kể từ năm 2023. Điều này khiến FED tiếp tục duy trì lập trường thận trọng và khả năng tăng lãi suất đã xuất hiện trong biểu đồ dot-plot.

Đáng chú ý, theo công cụ FedWatch của CME, thị trường hiện định giá khoảng 50% khả năng FED sẽ tăng thêm 25 điểm cơ bản trong cuộc họp tháng 9 tới đây.

Như vậy, cả Viện Kinh tế - Tài chính và MBS Research đều có chung quan điểm rằng, sức mạnh của đồng USD trong giai đoạn tới sẽ chủ yếu phụ thuộc vào kỳ vọng chính sách tiền tệ của FED và những bất ổn địa chính trị toàn cầu.

Tuy nhiên, Viện Kinh tế - Tài chính nhấn mạnh vai trò của lạm phát và yếu tố địa chính trị, còn MBS Research đi sâu phân tích tín hiệu từ thị trường tài chính, đặc biệt là kỳ vọng lãi suất được phản ánh qua dot-plot và FedWatch.

Áp lực nào cho tỷ giá thời gian tới?

Sự phục hồi của đồng USD đã tạo áp lực lên tỷ giá trong nước sau 2 tháng tương đối ổn định.

Theo Viện Kinh tế - Tài chính, bình quân tháng 6/2026, tỷ giá trung tâm đạt 25.168 VND/USD, tăng 0,64% so với tháng trước; tỷ giá giao dịch tại các ngân hàng thương mại bình quân đạt 26.120 VND/USD.

Trong khi đó, MBS Research ghi nhận tỷ giá trung tâm tăng 0,3% lên 25.206 VND/USD - mức tăng theo tháng cao nhất kể từ đầu năm. Tỷ giá trên thị trường tự do cũng tăng 1,1%, trong khi tỷ giá liên ngân hàng gần như đi ngang quanh 26.300 VND/USD.

Theo phân tích Viện Kinh tế - Tài chính, tỷ giá USD/VND tăng chủ yếu do FED giữ nguyên lãi suất ở mức 3,50 - 3,75%. Lạm phát của Mỹ vẫn duy trì ở mức cao, đạt 4,2% trong tháng 5/2026, buộc FED phải duy trì chính sách tiền tệ thắt chặt. Đồng thời, diễn biến căng thẳng tại Trung Đông trong thời gian qua đã thúc đẩy dòng vốn đầu tư tìm đến USD như một kênh trú ẩn an toàn.

Mặt khác, tỷ giá USD/VND duy trì xu hướng tăng chủ yếu do DXY có xu hướng phục hồi trên thị trường quốc tế; áp lực chênh lệch lãi suất giữa VND với USD bị thu hẹp và nhu cầu ngoại tệ cao phục vụ nhập khẩu hàng hóa, nguyên vật liệu (6 tháng đầu năm 2026 nhập siêu 16,65 tỷ USD trong khi cùng kỳ năm trước xuất siêu 7,95 tỷ USD).

Trong khi đó, MBS Research đánh giá, vẫn còn các áp lực lên tỷ giá trong thời gian tới, đến từ một số yếu tố sau:

Một là, đồng USD tiếp tục được hỗ trợ bởi lập trường thận trọng của FED về lãi suất. Thậm chí, thị trường đang kỳ vọng FED sẽ bắt đầu nâng lãi suất kể từ tháng 9 năm nay.

Hai là, thặng dư thương mại thu hẹp khi mức tăng trưởng nhập khẩu vẫn cao hơn đáng kể so với xuất khẩu nhằm phục vụ cho hoạt động sản xuất. Dù kim ngạch xuất khẩu được kỳ vọng sẽ tích cực hơn từ khoảng cuối quý II/2026 khi bước vào mùa cao điểm, mức cải thiện của cán cân thương mại trong thời gian tới dự kiến sẽ khá khiêm tốn. Đặc biệt trong ngắn hạn, việc chi phí vận chuyển vẫn cao hơn so với cùng kỳ cộng hưởng với xu hướng giảm giá của đồng nội tệ trong bối cảnh đồng USD phục hồi mạnh sẽ làm gia tăng rủi ro về nhập khẩu lạm phát.

Ở chiều ngược lại, MBS Research cũng cho rằng, đồng VND được kỳ vọng vẫn sẽ được hỗ trợ bởi mặt bằng lãi suất trong nước và dòng vốn đầu tư FDI tích cực.

Lực đỡ giúp tỷ giá khó biến động mạnh

Dù áp lực tăng tỷ giá vẫn hiện hữu nhưng theo giới phân tích, khả năng xảy ra biến động mạnh như năm 2025 không lớn.

Theo Viện Kinh tế - Tài chính, nền tảng vĩ mô của Việt Nam vẫn duy trì tích cực với dòng vốn FDI giải ngân ổn định, nguồn kiều hối dồi dào và sự phục hồi của nền kinh tế trong nước.

Đồng thời, NHNN tiếp tục điều hành tỷ giá linh hoạt, chủ động nhằm ổn định kỳ vọng thị trường và hạn chế các cú sốc từ bên ngoài.

Ở góc độ thị trường, MBS Research bổ sung thêm 1 yếu tố quan trọng là mặt bằng lãi suất VND vẫn duy trì ở mức hỗ trợ cho sự hấp dẫn của đồng nội tệ.

Bên cạnh đó, mặc dù thặng dư thương mại thu hẹp trong ngắn hạn, hoạt động xuất khẩu được kỳ vọng sẽ cải thiện từ cuối quý II khi bước vào mùa cao điểm, qua đó góp phần bổ sung nguồn cung ngoại tệ cho nền kinh tế.

Có thể thấy, nếu các yếu tố gây áp lực chủ yếu đến từ bên ngoài như chính sách của FED hay diễn biến địa chính trị thì những lực đỡ của tỷ giá lại đến từ các yếu tố nội tại, bao gồm ổn định kinh tế vĩ mô, dòng vốn FDI, kiều hối và khả năng điều hành của NHNN.

Dự báo về tỷ giá trong nửa cuối năm 2026, giới phân tích đều nhận định tỷ giá USD/VND sẽ tiếp tục chịu áp lực tăng, song mức tăng nhiều khả năng không quá lớn.

Theo Viện Kinh tế - Tài chính, DXY có thể tiếp tục duy trì ở vùng cao khi FED chưa vội chuyển sang nới lỏng chính sách tiền tệ, trong khi những rủi ro địa chính trị vẫn khiến USD phát huy vai trò tài sản an toàn. Vì vậy, tỷ giá USD/VND được dự báo tăng khoảng 1-2,5% so với cùng kỳ năm 2025.

Trong khi đó, MBS Research dự báo cụ thể hơn khi cho rằng tỷ giá USD/VND có thể dao động trong khoảng 26.800-27.000 VND/USD vào cuối năm 2026, tương ứng mức tăng khoảng 2-2,8% so với đầu năm.

Các dự báo đều chung quan điểm, áp lực lên tỷ giá sẽ chưa sớm kết thúc, nhưng khả năng xuất hiện những cú biến động mạnh là không cao. Diễn biến của tỷ giá trong những tháng cuối năm nhiều khả năng sẽ phụ thuộc vào 3 biến số lớn, gồm: Quyết định chính sách của FED, diễn biến địa chính trị toàn cầu và cán cân cung - cầu ngoại tệ trong nước.

Trong bối cảnh đó, việc tiếp tục duy trì ổn định kinh tế vĩ mô, điều hành linh hoạt chính sách tiền tệ và củng cố các nguồn cung ngoại tệ từ xuất khẩu, FDI và kiều hối sẽ là những yếu tố quan trọng giúp Việt Nam ứng phó với áp lực từ bên ngoài, đồng thời, giữ ổn định thị trường ngoại hối trong những tháng cuối năm 2026.