.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

(thitruongtaichinhtiente.vn) - Kiểm soát công tác thanh tra, giám sát tại NHNN chi nhánh tỉnh, thành phố là một hoạt động thiết thực, giúp tự đánh giá tình hình chấp hành quy định của pháp luật, các nguyên tắc, quy chế, quy trình của Nhà nước và của NHNN tại đơn vị trong quá trình triển khai thực hiện chức năng, nhiệm vụ được giao.

Tóm tắt: Hoạt động thanh tra, giám sát đóng vai trò quan trọng và then chốt trong hoạt động của Ngân hàng Nhà nước (NHNN) chi nhánh tỉnh, thành phố. Đây là nghiệp vụ đắc lực giúp NHNN quản lý hiệu quả hoạt động của từng tổ chức tín dụng (TCTD) nói riêng và ngành Ngân hàng trên địa bàn nói chung. Công tác thanh tra, giám sát, cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu tiếp tục được tăng cường, đẩy mạnh nhằm phấn đấu hoàn thành các mục tiêu đảm bảo an ninh, an toàn của hệ thống các TCTD và nâng cao hiệu quả quản lý nhà nước trong lĩnh vực tiền tệ, ngân hàng tại địa phương. Tuy nhiên, bên cạnh những kết quả đạt được, hoạt động thanh tra, giám sát ngân hàng (TTGSNH) tại các NHNN chi nhánh tỉnh thành phố còn một số hạn chế, bất cập về nguồn lực, phương thức hoạt động để kịp thời phát hiện rủi ro, dễ phát sinh sai phạm điển hình là hoạt động tín dụng của các TCTD và giám sát hoạt động của các quỹ tín dụng nhân dân (QTDND). Chính vì vậy, kiểm soát công tác thanh tra, giám sát tại NHNN chi nhánh tỉnh, thành phố là một hoạt động thiết thực, giúp tự đánh giá tình hình chấp hành quy định của pháp luật, các nguyên tắc, quy chế, quy trình của Nhà nước và của NHNN tại đơn vị trong quá trình triển khai thực hiện chức năng, nhiệm vụ được giao.

SURVEY THE STATUS OF INSPECTION AND SUPERVISION OPERATIONS AT THE STATE BANK'S BRANCHES

Abstract: Inspection and supervision activities play an important and key role in the activities of the State Bank in provinces and cities. This is an effective operation to help the SBV manage the operational efficiency of each credit institution in particular and the banking industry in the area in general. Banking inspection, supervision activities as well as the restructuring of credit system institutions associated with dealing with bad debts continue to be strengthened and promoted in order to achieve the objectives of ensuring the security and safety of the credit institutions system and improve the state management’s efficiency in the field of currency and banking locally. However, besides the achieved results, banking inspection and supervision activities at the State Bank branches still have some limitations and inadequacies in resources and modes of operation to be timely detecting risks and easily causing typical violations, especially credit activities of credit institutions and activities of people's credit funds. Therefore, it is essential to control the inspection and supervision work at the State Bank's branches in order to self-assess the compliance with laws, principles, regulations and procedures of the State and the SBV.

Để có cái nhìn đánh giá tổng quan hoạt động kiểm soát nghiệp vụ thanh tra, giám sát tại NHNN chi nhánh tỉnh, thành phố, tác giả đã tiến hành khảo sát thực trạng tại 63 NHNN chi nhánh tỉnh, thành phố. Số lượng khảo sát là 70 người và được khảo sát từ tháng 9 - tháng 10/2019. Thông qua kết quả khảo sát để nhìn nhận những hạn chế, thiếu sót, các vấn đề cần quan tâm tại đơn vị mình qua đó đề xuất các giải pháp thực hiện nhằm nâng cao vai trò của hệ thống kiểm soát nội bộ (KSNB) cũng như chất lượng công tác thanh tra, giám sát tại NHNN chi nhánh tỉnh, thành phố trong thời gian tới.

1. Thông tin đối tượng khảo sát

Tổng số phiếu phát ra là 70 phiếu, số phiếu thu về, hợp lệ và được sử dụng là 70 phiếu, đạt tỷ lệ 100%. Việc xác định thông tin của đối tượng khảo sát để thấy được thực trạng, đặc điểm của công chức chuyên trách kiểm soát và làm cơ sở để phân tích sự khác biệt về đánh giá giữa các nhóm kiểm toán viên tại các NHNN chi nhánh tỉnh, thành phố có quy mô về số lượng quản lý các TCTD khác nhau trên địa bàn. Sau khi tiến hành phân tích, kết quả như sau:

1.1. Về giới tính và độ tuổi của đối tượng khảo sát

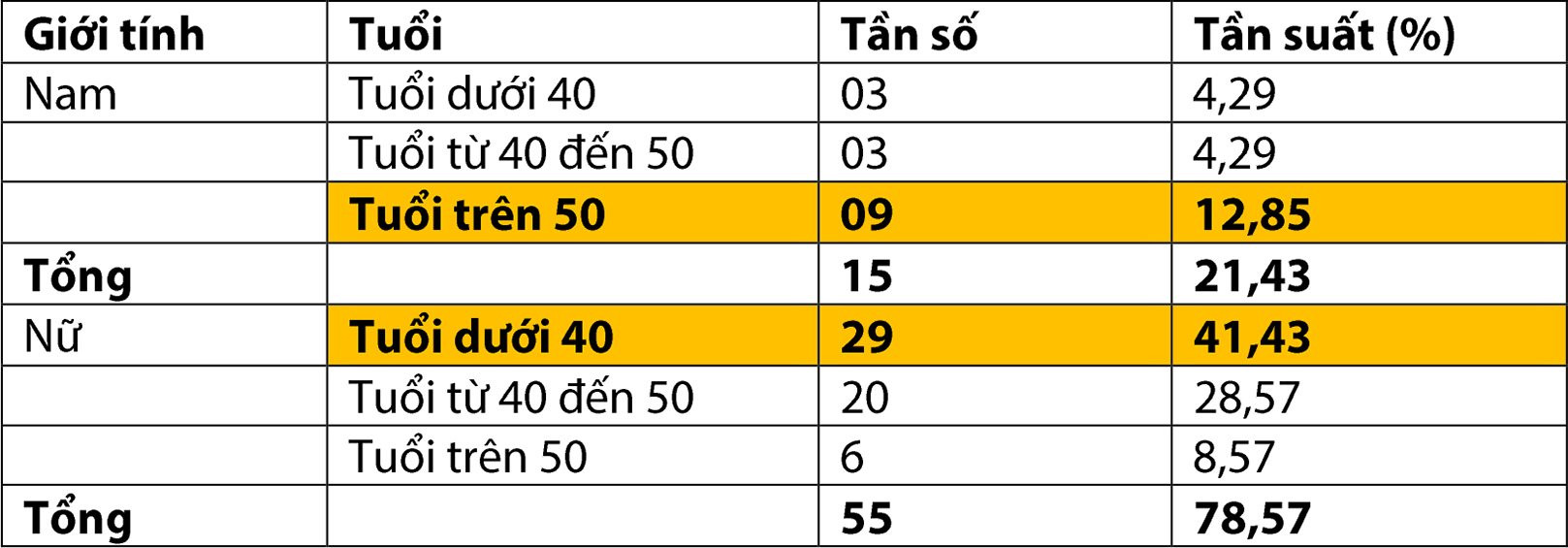

Bảng 1: Giới tính và độ tuổi của đối tượng khảo sát

|

|

|

Theo kết quả khảo sát số lượng công chức chuyên trách công tác KSNB tại các NHNN chi nhánh tỉnh, thành phố cho thấy, tỷ lệ đối tượng khảo sát giữa nam và nữ khác nhau đáng kể. Số lượng nữ được khảo sát là 55 người, chiếm 78,57%, số lượng khảo sát là nam là 15 người, chiếm 21,43%. Phần lớn hai nhóm đối tượng này có độ tuổi dưới 40 tuổi (chiếm 45,72%), kế đến là nhóm từ 40 đến 50 tuổi (chiếm 32,86%), còn lại là công chức có độ tuổi trên 50 (chiếm 21,42%).

Tỷ lệ trên cho thấy, phần lớn công chức chuyên trách công tác KSNB tại 63 NHNN chi nhánh là nữ, đang ở độ tuổi khá trẻ.

1.2. Về trình độ học vấn

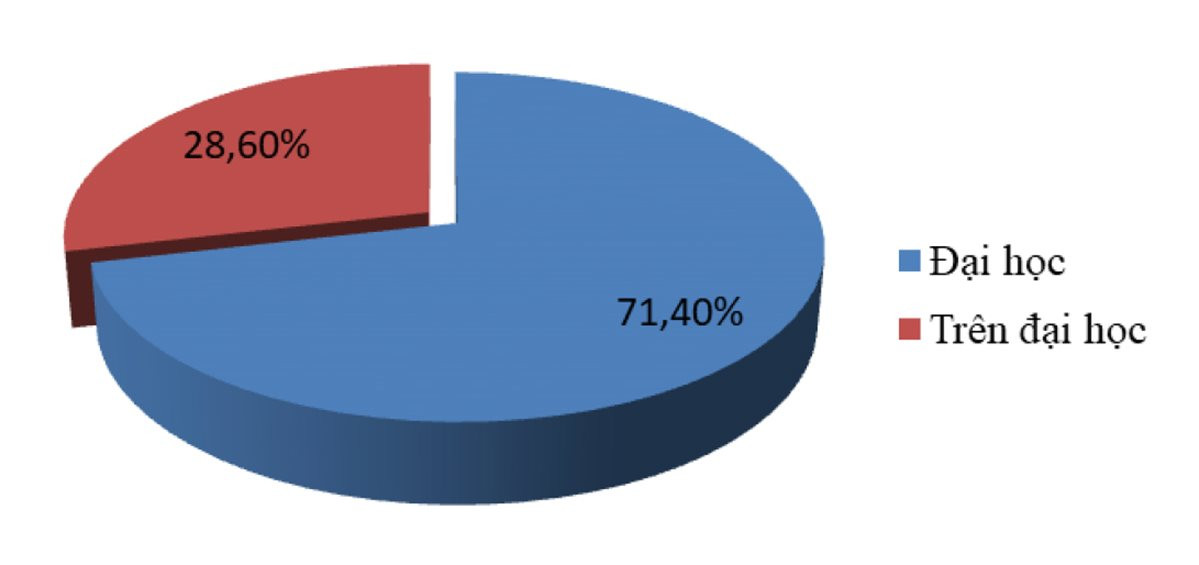

Hình 1: Trình độ học vấn của đối tượng khảo sát

|

|

|

Nhìn chung, đối tượng khảo sát phần lớn có trình độ cao đẳng/đại học với 50 người (chiếm 71,4%), còn lại trên đại học là 20 người (chiếm 28,6%). Qua đó, cho thấy hầu hết các công chức kiểm soát đều được đào tạo bài bản, trình độ chuyên môn phù hợp với tính chất công việc kiểm soát. Hiện nay, các công chức kiểm soát đã quan tâm đến việc tham gia các khóa đào tạo sau đại học, tích lũy kiến thức chuyên sâu để đảm bảo hoàn thành tốt chức năng tư vấn cho giám đốc NHNN chi nhánh, đặc biệt là trong giai đoạn các hoạt động thanh tra, giám sát đang ngày càng mở rộng và phức tạp hơn.

1.3. Về chức danh của đối tượng khảo sát

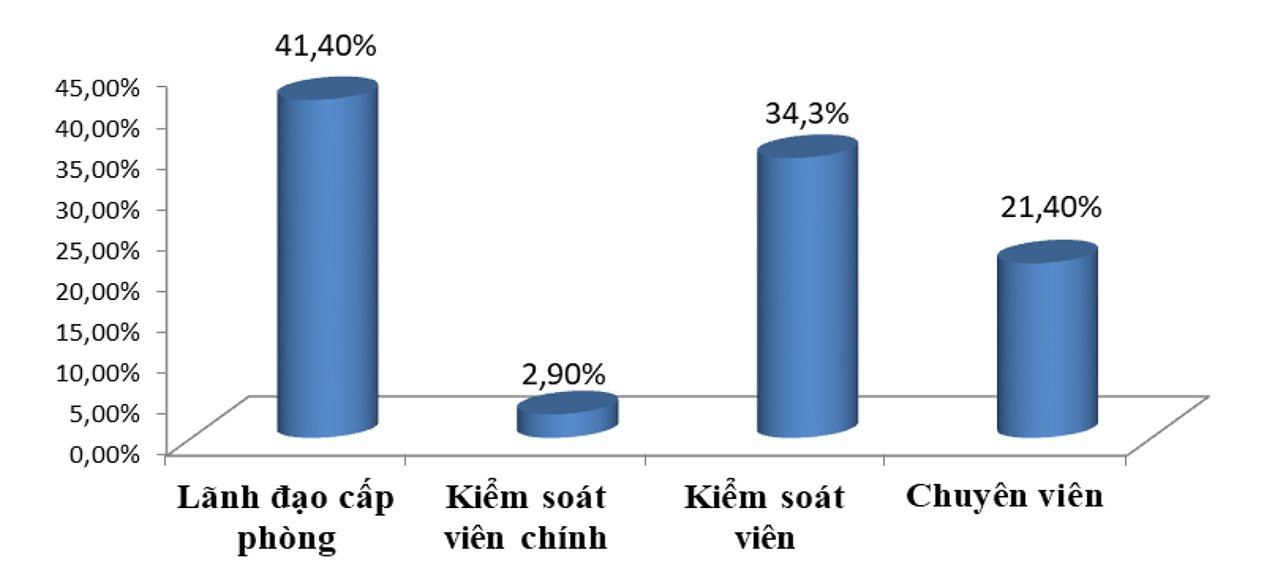

Hình 2: Chức danh của đối tượng khảo sát\

|

|

|

Đối tượng khảo sát tập trung chủ yếu là lãnh đạo cấp phòng (trưởng phòng, phó phòng phụ trách công tác kiểm soát) với 29 người (chiếm 41,4%, cho thấy sự quan tâm và độ tin cậy về chất lượng khảo sát hoạt động kiểm tra công tác TTGSNH tại NHNN chi nhánh tỉnh, thành phố, kế đến là kiểm soát viên với 24 người (chiếm 34,3%), còn lại là chuyên viên với 15 người (chiếm 21,4%).

2. Đánh giá hoạt động kiểm soát nghiệp vụ thanh tra, giám sát tại NHNN chi nhánh tỉnh, thành phố

2.1. Về tần suất triển khai

Hình 3: Tần suất kiểm tra hoạt động thanh tra, giám sát

|

|

|

Hiện nay, đa số các NHNN chi nhánh đã triển khai tự kiểm tra hoạt động TTGSNH tại đơn vị mình, chiếm 94,6%. Điều này cho thấy giám đốc các NHNN chi nhánh tỉnh, thành phố đã quan tâm đến việc đánh giá thường xuyên hoạt động thanh tra, giám sát, nhằm phát hiện những bất cập và hạn chế những rủi ro, qua đó đưa ra những khuyến nghị để kịp thời khắc phục. Chỉ có 3/63 NHNN chi nhánh tỉnh, thành phố chưa triển khai việc tự kiểm tra do có những khó khăn trong nguồn lực cũng như trình độ của nhân sự thực hiện. Đa số các NHNN chi nhánh thực hiện tự kiểm tra theo chu kỳ 2 - 3 năm/lần, với 32 đơn vị, chiếm 45,9%, đây là chu kỳ hợp lý để đảm bảo giám sát tuân thủ hoạt động thanh tra, giám sát thực hiện đúng quy định. Có 14 NHNN chi nhánh, chiếm 20,3% hàng năm đều lập kế hoạch thực hiện tự kiểm tra, đa số đây đều là những đơn vị có nhiều TCTD, đặc biệt là các QTDND hoặc có phát sinh việc kiểm soát đặc biệt đối với các TCTD. Chỉ có 10 đơn vị, chiếm 14,9% không thực hiện kiểm tra định kỳ mà thực hiện đột xuất theo yêu cầu của giám đốc NHNN chi nhánh.

2.2. Phạm vi, nội dung kiểm tra

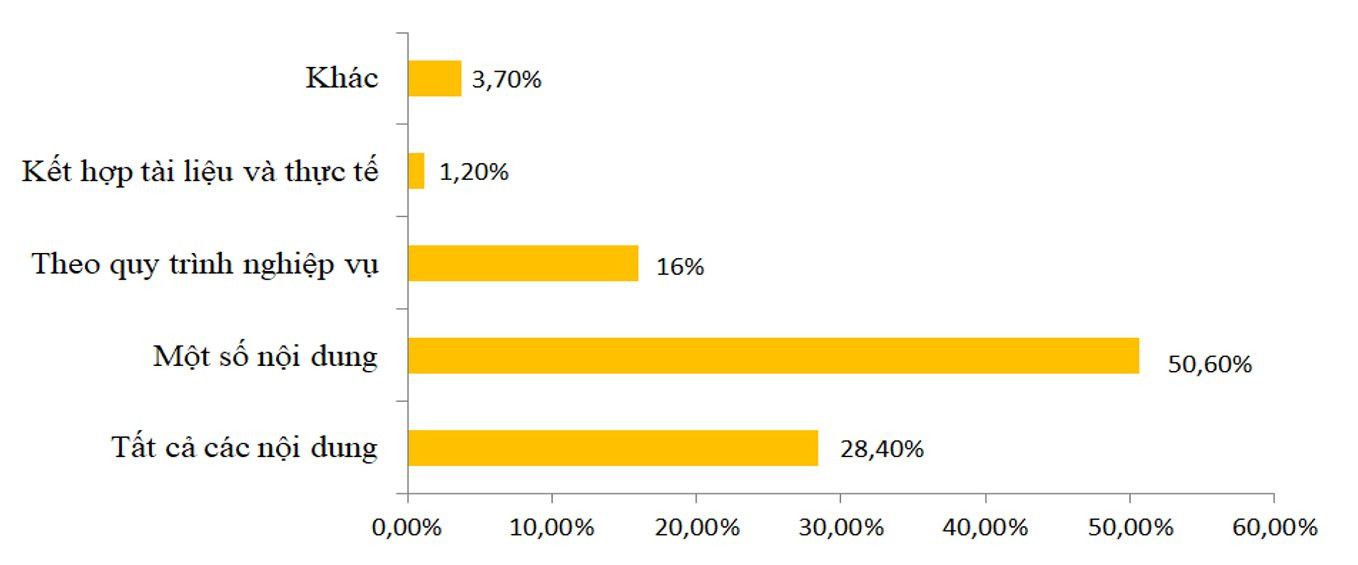

Hình 4: Phạm vi, nội dung kiểm tra hoạt động thanh tra, giám sát

|

|

|

Để đáp ứng yêu cầu nâng cao chất lượng công tác kiểm soát, KTNB, ngày 21/11/2014, NHNN đã ban hành văn bản số 8660/HD-NHNN hướng dẫn kiểm toán tuân thủ và hoạt động đối với NHNN chi nhánh tỉnh, thành phố, trong đó có hướng dẫn về kiểm toán công tác TTGSNH bao gồm 8 nội dung kiểm tra. Theo kết quả khảo sát, dựa trên nguồn lực, thời gian và phạm vi thực hiện, có 36 NHNN chi nhánh, chiếm 50,6% thực hiện tự kiểm tra một số nội dung theo Công văn 8660; có 22 đơn vị, chiếm 28,4% thực hiện tự kiểm tra toàn diện 8 nội dung TTGSNH trong năm. Đặc biệt, có 16% đối tượng khảo sát thực hiện tự kiểm tra theo quy trình nghiệp vụ thanh tra, giám sát của TCTD (từ cấp phép, chấp thuận nhân sự, hoạt động giám sát và thanh tra, theo dõi sau thanh tra); và có 1 NHNN chi nhánh, chiếm 1,2% thực hiện kết hợp kiểm tra tài liệu và kiểm tra thực tế tại các TCTD. Đây là phương pháp kiểm tra mới, đòi hỏi có kinh nghiệm và hiệu quả chất lượng cao. Các NHNN chi nhánh khác nên cân nhắc việc áp dụng thực hiện các phương pháp này để nhận diện rủi ro và có những tư vấn cho giám đốc NHNN chi nhánh khắc phục kịp thời những hạn chế xảy ra.

2.3. Thời gian tiến hành

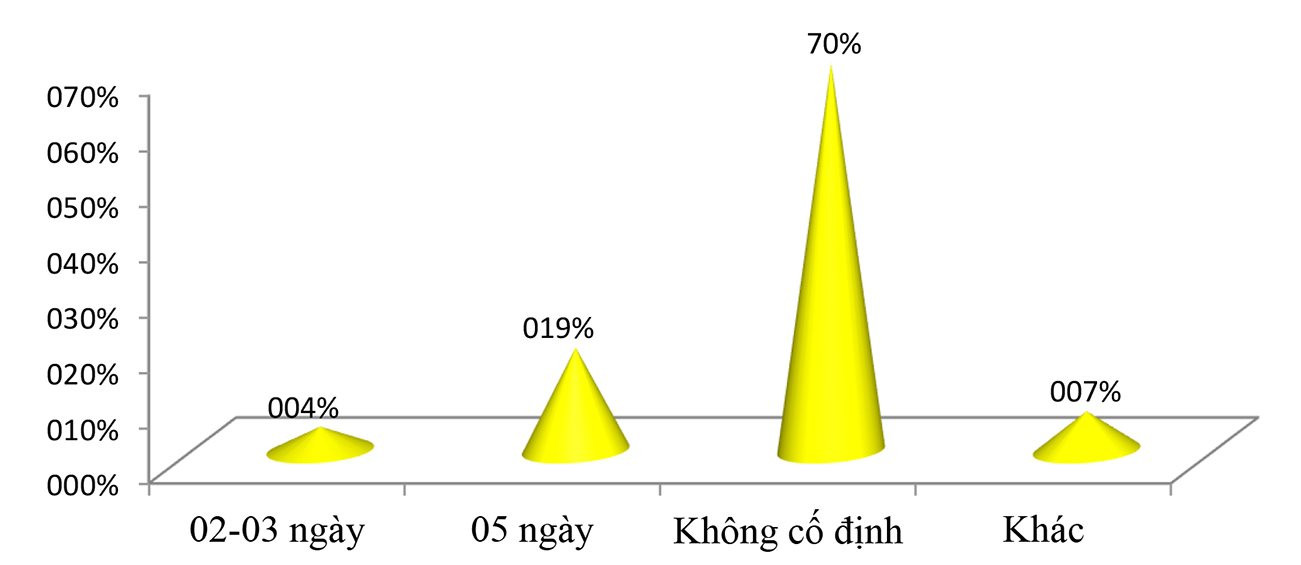

Hình 5: Thời gian tiến hành một cuộc kiểm tra nghiệp vụ thanh tra, giám sát ngân hàng

|

|

|

Hiện nay, khi triển khai một cuộc tự kiểm tra, đặc biệt là nghiệp vụ TTGSNH, đa số bộ phận KSNB (chiếm 70%) căn cứ vào thời gian, nhân sự và nội dung kiểm tra theo Đề cương kiểm tra được phê duyệt để đề xuất thời gian thực hiện. Có 13/63 NHNN chi nhánh (chiếm 18,6%) tiến hành kiểm tra trong 5 ngày làm việc, một số NHNN chi nhánh khác (chiếm 7,1%) dành 7 ngày làm việc để tiến hành cuộc tự kiểm tra. Còn lại 3 NHNN chi nhánh (chiếm 4,3%) cho rằng họ chỉ cần 2 -3 ngày làm việc để triển khai cuộc kiểm tra, đây đều là các NHNN chi nhánh có số lượng TCTD ít và không có QTDND trên địa bàn.

2.4. Khó khăn, vướng mắc trong quá trình thực hiện

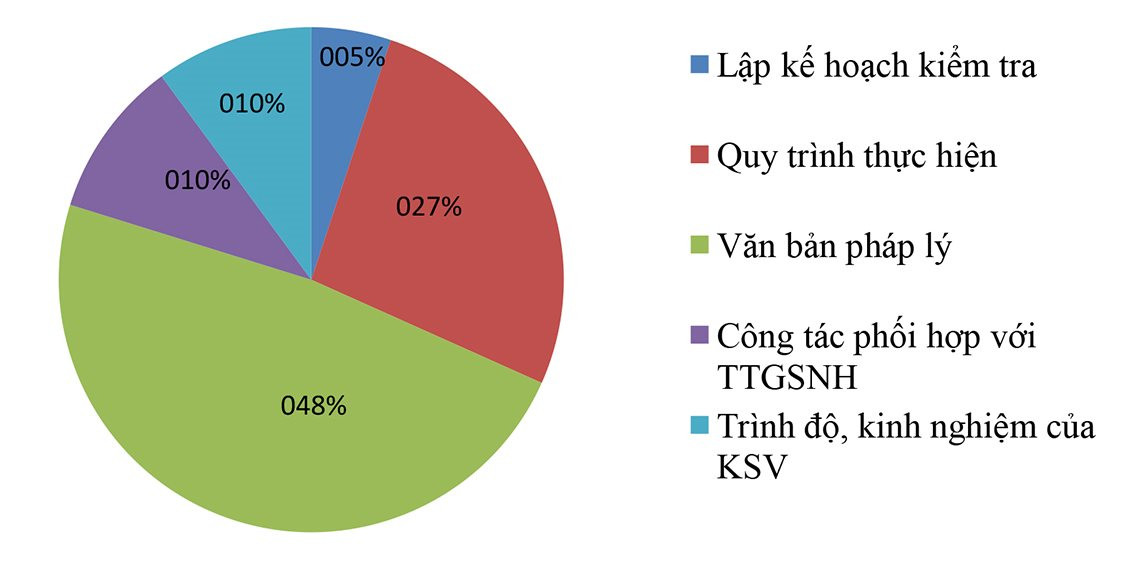

Hình 6: Vướng mắc trong quá trình triển khai kiểm tra

|

|

|

Trong quá trình triển khai kiểm tra nghiệp vụ thanh tra, giám sát, đa số các công chức KSNB đều đang gặp khó khăn vướng mắc ở khâu văn bản pháp lý (chiếm 48,1%) do họ chủ yếu tự cập nhật các văn bản liên quan dẫn đến tình trạng không nắm bắt kịp thời các văn bản, hướng dẫn về nghiệp vụ thanh tra, giám sát, gây khó khăn trong việc triển khai kiểm tra, mặt khác việc tiếp cận các văn bản chỉ đạo trực tiếp liên quan đến thanh tra, giám sát ngân hàng tại NHNN chi nhánh còn hạn chế. Có 26,6% đối tượng khảo sát cho rằng họ đang còn vướng mắc trong quy trình thực hiện, mặc dù NHNN đã ban hành văn bản hướng dẫn thực hiện tuy nhiên do trình độ và kinh nghiệm của công chức chuyên trách kiểm soát dẫn đến việc gặp vướng mắc trong quá trình kiểm tra. Còn lại 10,1% trả lời họ đang gặp khó khăn trong công tác phối hợp giữa bộ phận KSNB và thanh tra, giám sát chi nhánh cũng như trong việc lập kế hoạch kiểm tra (chiếm 5,1%), do đó rất cần những kinh nghiệm thực tiễn để giải quyết các vướng mắc gặp phải và nâng cao chất lượng kiểm tra.

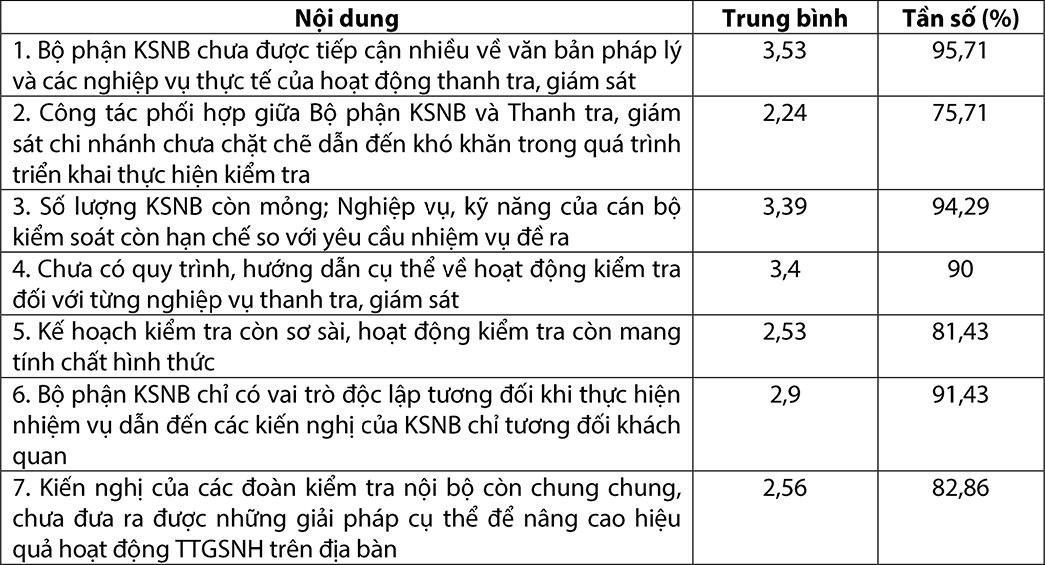

2.5. Đánh giá mức độ tồn tại, hạn chế trong hoạt động kiểm soát nghiệp vụ thanh tra, giám sát

Nhìn chung, bảng số liệu thể hiện hầu hết các tồn tại, hạn chế được nhóm tác giả đưa ra ở mức độ trung bình khá cao, dao động từ 2,24 đến 3,53. Điều đó cho thấy, vấn đề này rất được đối tượng khảo sát quan tâm cũng như có những giải pháp để giải quyết triệt để những vướng mắc.

Tồn tại mà hoạt động kiểm tra nghiệp vụ TTGSNH đang phải đối mặt được đánh giá ở mức độ cao nhất là bộ phận KSNB chưa được tiếp cận nhiều về văn bản pháp lý và các nghiệp vụ thực tế của hoạt động thanh tra, giám sát, với mức độ trung bình là 3,53 và tần suất lựa chọn khá cao 95,71. Trên thực tế, hiện nay các văn bản pháp lý về hoạt động TTGSNH khá đa dạng và đã được thay đổi khá nhiều, đòi hỏi các kiểm soát viên phải thường xuyên cập nhật để kịp thời nắm bắt được những quy định cụ thể. Tuy nhiên, có những hướng dẫn đặc thù của Cơ quan TTGSNH hay các văn bản chỉ đạo của Ban lãnh đạo NHNN chỉ được gửi tới cho bộ phận thanh tra, giám sát chi nhánh nên gây khó khăn cho bộ phận kiểm tra trong việc nắm bắt những chỉ đạo, hướng dẫn cũng như trong quá trình lập đề cương kiểm tra hoạt động thanh tra, giám sát. Hơn thế nữa, bộ phận kiểm soát chưa được tiếp cận nhiều các nghiệp vụ thực tế nên sẽ khó khăn và đòi hỏi kiểm soát phải mất nhiều thời gian cũng như trao đổi cụ thể với bộ phận thanh tra để hiểu rõ nghiệp vụ hơn.

Tồn tại kế tiếp được đánh giá ở mức độ trung bình ngang bằng nhau 3,4 là hạn chế trong nhân sự thực hiện kiểm tra và quy trình thực hiện. Trình độ, kinh nghiệm của kiểm soát viên nội bộ cũng chưa đáp ứng được yêu cầu công việc do số lượng còn mỏng so với khối lượng công việc cần phải thực hiện kiểm soát; chưa được đào tạo, bồi dưỡng đầy đủ về các hoạt động, nghiệp vụ của NHNN, còn phải kiêm nhiệm các công việc khác của đơn vị. Chốt kiểm soát tại các đơn vị còn mỏng, hầu hết là các cán bộ kiêm nhiệm dẫn đến không chuyên sâu trong nghiệp vụ kiểm soát, phải phân tán thời gian trong các nghiệp vụ khác của đơn vị. Đi kèm với nguồn nhân lực chưa được đào tạo chuyên sâu thì chưa có chương trình, quy trình kiểm tra mẫu áp dụng cho KSNB thực hiện tại đơn vị, do vậy rất khó để đánh giá, kiểm soát chất lượng.

Với cơ cấu tổ chức hiện tại của NHNN, bộ phận KSNB được thiết lập ở một số NHNN chi nhánh tỉnh, thành phố có vai trò độc lập tương đối khi thực hiện nhiệm vụ, dẫn đến các kết luận, kiến nghị của bộ phận KSNB chỉ tương đối khách quan. Đồng thời, chưa có một chính sách ưu tiên, quyền lợi đặc thù về lương, thưởng đối với cán bộ kiểm soát để tương xứng với trách nhiệm và nghĩa vụ được giao. Đây cũng là một hạn chế được đánh giá tương đối ở mức 2,9 với tần suất lựa chọn là 91,43.

Kế tiếp là hạn chế trong việc xây dựng kế hoạch kiểm tra và kiến nghị của đoàn kiểm tra còn chung chung, với mức độ đánh giá lần lượt là 2,53 và 2,56. Kế hoạch kiểm tra được xây dựng trên cơ sở luân phiên với thời gian cố định. Trong khi đó, việc đánh giá rủi ro làm cơ sở thực hiện kiểm toán chưa được áp dụng một cách có hệ thống, nội dung đánh giá rủi ro chưa được thể hiện cụ thể trong hồ sơ kiểm toán và kế hoạch kiểm toán, chưa có quy định hướng dẫn cụ thể hoặc chỉ được thực kiện theo kinh nghiệm của kiểm soát viên. Hiện nay, việc KTNB chủ yếu mới chỉ dừng lại ở công tác hậu kiểm dưới hình thức tổ chức từng đợt kiểm tra, những vấn đề phát hiện thường là sai phạm trong quá khứ, không có kết luận tổng thể về những điểm yếu trong hoạt động của đơn vị và không định hướng được rủi ro trong tương lai. Do kế hoạch kiểm tra được xây dựng còn chung chung, việc điều tra sai sót vẫn mang tính kiểm tra tuân thủ nên chưa đánh giá được hiệu quả, hiệu suất hoạt động, dẫn đến các kiến nghị của các đoàn kiểm tra còn chưa cụ thể, chưa đưa ra được những giải pháp cụ thể để nâng cao hiệu quả hoạt động TTGSNH trên địa bàn cũng như tư vấn cho Giám đốc những biện pháp nhằm hạn chế rủi ro và đảm bảo chất lượng hoạt động thanh tra với vai trò quản lý hoạt động của các TCTD trên địa bàn.

Cuối cùng là hạn chế trong sự phối hợp giữa Bộ phận KSNB và thanh tra, giám sát chi nhánh được lựa chọn ở tần suất khá thấp 75,71% và mức điểm trung bình là 2,24. NHNN chi nhánh cần phát huy hiệu quả công tác phối hợp giữa bộ phận KSNB và thanh tra, giám sát chi nhánh, đặc biệt là sự chia sẻ tài nguyên văn bản cũng như các hướng dẫn nghiệp vụ, từ đó bộ phận kiểm soát có cơ sở trong việc triển khai xây dựng hiệu quả kế hoạch kiểm tra, tập trung vào các lĩnh vực mang tính rủi ro cao, kiểm tra giai đoạn hậu kiểm cũng như phát hiện các rủi ro tiềm tàng để có biện pháp giải quyết kịp thời, tránh để các tồn tại đó mang tính hệ thống, ảnh hưởng trên phạm vi lớn hơn.

Bảng 2: Mức độ tồn tại, hạn chế mà hoạt động kiểm soát nghiệp vụ thanh tra, giám sát đang phải đối mặt

|

|

Ghi chú: Mức độ tồn tại, hạn chế 1 - Rất thấp => 5 - Rất cao |

3. Giải pháp nâng cao chất lượng kiểm soát nghiệp vụ thanh tra, giám sát tại NHNN chi nhánh tỉnh, thành phố

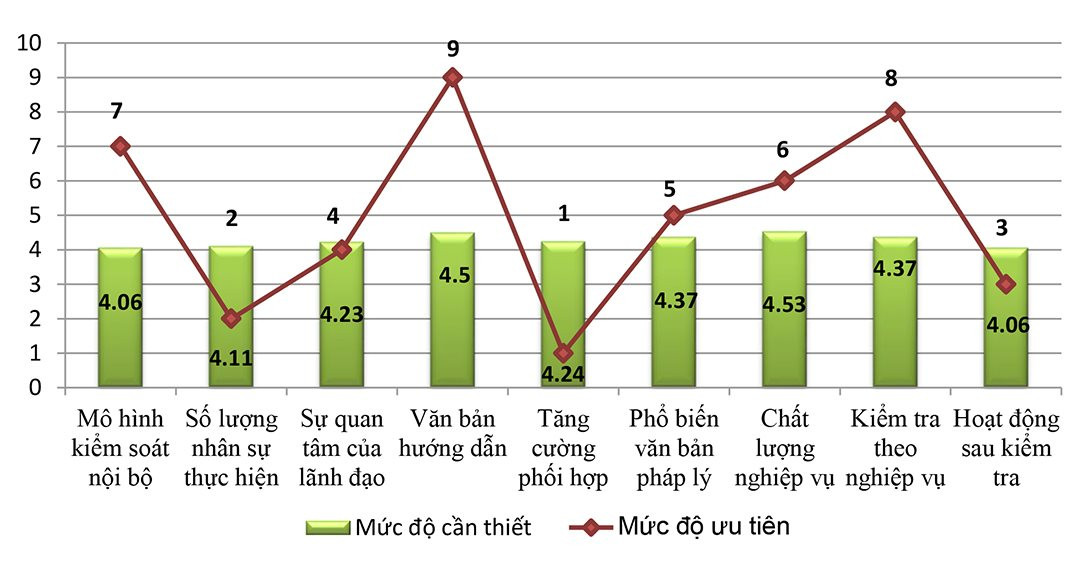

Để nâng cao hiệu lực của hệ thống KSNB tại NHNN chi nhánh tỉnh, thành phố, đối tượng khảo sát thống nhất đánh giá cao mức độ cần thiết của các giải pháp nêu trên, đều trên 4,0, từ 4,06 đến 4,53.

Hoạt động thanh tra, giám sát là một nghiệp vụ khó và phức tạp, đòi hỏi kiểm soát viên phải nắm chắc các văn bản pháp lý liên quan, các nghiệp vụ thực tế và quy trình, phương pháp thực hiện. Tuy nhiên, thực tế việc tiếp cận hệ thống hỗ trợ này khá hạn chế do chưa có sự phối hợp chặt chẽ giữa bộ phận KSNB và thanh tra, giám sát chi nhánh. Do đó, việc xây dựng văn bản hướng dẫn quy trình cụ thể một cuộc kiểm tra hoạt động thanh tra, giám sát để làm cơ sở cho KSNB xác định rõ vị trí, quyền hạn, trách nhiệm của KSNB và nâng cao chất lượng các cuộc kiểm tra là hết sức cần thiết, được đối tượng khảo sát đánh giá mức độ ưu tiên triển khai cao nhất so với các giải pháp khác.

Hình 7: Mức độ cần thiết và xếp loại ưu tiên của các giải pháp

|

|

Ghi chú: Mức độ cần thiết 1 - Rất không cần thiết => 5 - Rất cần thiết Mức độ ưu tiên: 1 - Ưu tiên thấp => 9 - Ưu tiên cao |

Khối lượng nhân sự thực hiện công tác kiểm soát vừa mỏng vừa phải kiêm nhiệm nhiều nhiệm vụ khác, do đó cán bộ kiểm soát sẽ không thể thực hiện đầy đủ hết các nội dung trong Công văn 8660. Do đó, thông qua việc khai thác thông tin qua báo cáo, các văn bản hướng dẫn, kiểm soát viên cần tập trung nghiên cứu, đánh giá một số nội dung trọng yếu mang tính rủi ro cao mang tính chất thời điểm để đẩy mạnh thực hiện kiểm tra theo nghiệp vụ. Tùy vào nguồn nhân lực, cán bộ kiểm soát ước lượng chọn mẫu phù hợp với phạm vi kiểm tra, mẫu phải mang tính chất đại diện, từ đó nâng tầm vai trò của kiểm soát trong việc tham mưu cho giám đốc NHNN chi nhánh quản trị tốt rủi ro và đảm bảo an toàn hoạt động.

Kế tiếp là xây dựng mô hình tổ chức của bộ phận KSNB độc lập, khách quan khi thực hiện nhiệm vụ, số lượng kiểm soát viên phải tối thiểu từ 2 người trở lên phù hợp với khối lượng công việc phải thực hiện.

Tăng cường công tác đào tạo, quy hoạch mang tính kế thừa đối với đội ngũ kiểm soát viên của NHNN chi nhánh tỉnh, thành phố để thay thế kịp thời khi luân chuyển, điều động hoặc bổ nhiệm cán bộ. Việc đào tạo không chỉ dừng lại ở các hoạt động kiểm soát mà phải nắm và hiểu rõ các hoạt động nghiệp vụ chính của NHNN, nhất là hoạt động thanh tra, giám sát - hoạt động then chốt của NHNN chi nhánh tỉnh, thành phố.

Để nâng cao hiệu lực của hệ thống KSNB tại các chi nhánh cần phải nâng cao nhận thức, quan điểm của nhà quản lý về mục tiêu, vai trò, và các yếu tố cấu thành của hệ thống KSNB. Cần có sự thay đổi nhận thức từ sự “đối phó” với quy định của Nhà nước, của NHNN chuyển sang sự “chủ động” thiết lập để tận dụng khai thác tối đa những lợi ích của hàng rào phòng thủ này.

Cần có sự đầu tư thích đáng mang tính “dài hơi” cho bộ phận kiểm soát, KTNB: Như đã nêu ở trên việc thiết lập bộ phận KSNB không thể là sự đối phó hay tệ hơn là mang tính hình thức mà đầu tiên phải xuất phát từ nhu cầu thực tế của đơn vị. Tuy nhiên, thực tế cho thấy khai thác bộ phận này như thế nào cho hiệu quả thật không đơn giản, rất nhiều đơn vị sau khi thiết lập đã phải xóa bỏ bộ phận này vì không tìm thấy giá trị thực sự. Do vậy, tiếp sau sự thay đổi về nhận thức các nhà quản trị cần có một chiến lược từ việc khảo sát, thiết kế, triển khai tổ chức, vận hành bộ phận KSNB, đây thực sự là công việc không đơn giản nhưng lại là vấn đề hết sức quan trọng.

Tăng cường việc phổ biến các văn bản, quy định trong nội bộ NHNN liên quan đến từng bộ phận, nhằm đảm bảo tất cả các công chức ở mọi cấp đều hiểu và nắm bắt được các thông tin cần thiết giúp thực hiện trách nhiệm KSNB tại đơn vị. Cụ thể, Giám đốc NHNN chi nhánh cần phổ biến các văn bản chỉ đạo, hướng dẫn về nghiệp vụ thanh tra, giám sát đến bộ phận kiểm soát để nắm bắt và là cơ sở xây dựng kế hoạch kiểm tra và tập trung trong quá trình triển khai nhiệm vụ.

NHNN cần xây dựng hệ thống dữ liệu nội bộ tập trung có sự thống nhất trong hoạt động kiểm soát, KTNB từ trên xuống dưới, đồng thời cung cấp kênh thông tin kịp thời phản hồi từ các bộ phận kiểm soát lên Vụ KTNB nhằm tư vấn cho quá trình xây dựng kế hoạch kiểm tra tại đơn vị, qua đó tăng cường được sự phối hợp giữa Vụ KTNB và bộ phận kiểm soát tại NHNN chi nhánh.

Bài đăng trên Tạp chí Thị trường Tài chính tiền tệ số 7 năm 2020