.jpg "Nỗ lực cung ứng vốn của ngành Ngân hàng được doanh nghiệp Khu vực 12 ghi nhận")

Gửi bình luận

Thứ Bảy, 11/7/2026

Thứ Bảy, 11/7/2026

Bài viết phân tích đóng góp thực tế từ hoạt động xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của khu vực đầu tư trực tiếp nước ngoài (FDI) và khu vực kinh tế trong nước (nội địa) vào tổng sản phẩm quốc nội (GDP) của Việt Nam trong bối cảnh thương mại toàn cầu. Phân tích nhấn mạnh hiệu quả vượt trội của nội địa trong tạo giá trị thực tế từ xuất khẩu, đồng thời cho thấy hạn chế của FDI do phụ thuộc nhập khẩu trong bối cảnh thương mại toàn cầu biến động. Bài viết đề xuất nâng cao nội địa hóa và điều chỉnh chính sách thuế để tối ưu hóa lợi ích kinh tế.

Tóm tắt: Bài viết phân tích đóng góp thực tế từ hoạt động xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của khu vực đầu tư trực tiếp nước ngoài (FDI) và khu vực kinh tế trong nước (nội địa) vào tổng sản phẩm quốc nội (GDP) của Việt Nam trong bối cảnh thương mại toàn cầu. Dựa trên lý thuyết kinh tế thương mại quốc tế, nghiên cứu sử dụng khái niệm giá trị gia tăng nội địa (DVA) để định lượng giá trị thực từ xuất khẩu, kết hợp với thuế thu nhập từ lợi nhuận xuất khẩu để đánh giá mức độ đóng góp vào GDP. Kết quả cho thấy khu vực nội địa đóng góp 58,22-69,67 tỷ USD (12,2-14,6% GDP), tương đương khu vực FDI với 60,08-74,97 tỷ USD (12,6-15,7% GDP), dù FDI chiếm 71,7% kim ngạch xuất khẩu. Phân tích nhấn mạnh hiệu quả vượt trội của nội địa trong tạo giá trị thực tế từ xuất khẩu, đồng thời cho thấy hạn chế của FDI do phụ thuộc nhập khẩu trong bối cảnh thương mại toàn cầu biến động. Bài viết đề xuất nâng cao nội địa hóa và điều chỉnh chính sách thuế để tối ưu hóa lợi ích kinh tế.

Từ khóa: Đầu tư trực tiếp nước ngoài, khu vực kinh tế trong nước, tổng sản phẩm quốc nội, Việt Nam, xuất khẩu, thuế thu nhập

Analysis of the actual contribution of FDI and domestic exports to Vietnam's GDP in the context of global trade

Abstract: The article analyzes the actual contribution of export activities and income tax from export profits of the foreign direct investment (FDI) sector and the domestic economic sector to Vietnam's gross domestic product (GDP) in the context of global trade. Based on the theory of international trade economics, the study uses the concept of domestic value added (DVA) to quantify the real value from exports, combined with income tax from export profits to assess the level of contribution to GDP. The results show that the domestic sector contributes 58.22-69.67 billion USD (12.2-14.6% of GDP), equivalent to the FDI sector with 60.08-74.97 billion USD (12.6-15.7% of GDP), although FDI accounts for 71.7% of export turnover. The analysis highlights the oustanding efficiency of domestic in creating real value from exports, while showing the limitations of FDI due to import dependence in the context of volatile global trade. The paper recommends to improve localization and adjust tax policies to optimize economic benefits.

Keywords: Foreign direct investment, domestic economic sector, gross domestic product, Vietnam, export, income tax

1. Giới thiệu

Trong bối cảnh thương mại toàn cầu năm 2024 đầy biến động, với các chính sách bảo hộ gia tăng và chuỗi cung ứng bị gián đoạn, hoạt động xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu đóng vai trò quan trọng trong việc duy trì tăng trưởng kinh tế Việt Nam. Với kim ngạch xuất khẩu đạt 405,53 tỷ USD, trong đó FDI đóng góp 290,94 tỷ USD (71,7%) và nội địa 114,59 tỷ USD (28,3%), Việt Nam tiếp tục khẳng định vị thế là một nền kinh tế hướng ngoại. Tuy nhiên, đóng góp thực tế từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của 2 khu vực này vào tổng sản phẩm quốc nội (GDP) – đạt 476,3 tỷ USD năm 2024 – không chỉ phụ thuộc vào quy mô, mà còn vào khả năng tạo giá trị gia tăng nội địa (DVA) và nguồn thu ngân sách từ thuế thu nhập doanh nghiệp (TNDN) dựa trên lợi nhuận xuất khẩu. Nghiên cứu nhằm định lượng giá trị thực từ 2 yếu tố trên, làm rõ hiệu quả kinh tế của FDI và nội địa trong bối cảnh thương mại toàn cầu hiện nay.

Khu vực FDI, với sự tham gia lớn từ các quốc gia mới nổi, đã thúc đẩy xuất khẩu Việt Nam nhờ nguồn vốn và công nghệ. Tuy nhiên, theo Gereffi (2014), các nền kinh tế gia công thường chỉ giữ lại một phần nhỏ giá trị trong chuỗi cung ứng toàn cầu, đặc biệt khi phụ thuộc vào nguyên liệu nhập khẩu. Ngược lại, khu vực nội địa tận dụng nguồn lực trong nước để đạt tỷ lệ DVA cao hơn, đặc biệt trong các ngành như nông nghiệp và sản xuất nội địa. Sự khác biệt này đòi hỏi một đánh giá chi tiết về đóng góp thực tế từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu, khi phần lớn giá trị từ FDI có thể là giá trị gia tăng nước ngoài (FVA) không ở lại Việt Nam. Trong khi đó, thuế thu nhập từ lợi nhuận xuất khẩu là nguồn đóng góp trực tiếp vào ngân sách, nhưng bị ảnh hưởng bởi chính sách ưu đãi thuế cho FDI và thuế suất tiêu chuẩn áp dụng cho nội địa.

Lịch sử thương mại quốc tế cho thấy những bài học đáng chú ý. Theo Sturgeon và Kawakami (2011), các quốc gia như Hàn Quốc đã thành công nhờ nâng cao nội địa hóa trong ngành điện tử, trong khi các nền kinh tế phụ thuộc gia công thường gặp hạn chế về giá trị thực tế. Trong bối cảnh thương mại toàn cầu năm 2025, với các rủi ro từ thuế quan và đứt gãy chuỗi cung ứng, việc đánh giá đóng góp từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của FDI và nội địa không chỉ giúp hiểu rõ hiệu quả kinh tế mà còn định hướng chính sách để tối ưu hóa lợi ích cho Việt Nam. Bài viết tập trung vào DVA từ xuất khẩu và thuế thu nhập từ lợi nhuận, so sánh 2 khu vực và đề xuất giải pháp phù hợp với tình hình hiện tại.

2. Phương pháp ước lượng

Phương pháp luận của nghiên cứu được xây dựng dựa trên cơ sở lý thuyết kinh tế thương mại quốc tế, tập trung vào khái niệm giá trị gia tăng nội địa (DVA) để đo lường đóng góp thực tế từ hoạt động xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của khu vực FDI và nội địa vào GDP Việt Nam năm 2024. Cách tiếp cận này nhằm định lượng phần giá trị thực sự được tạo ra trong nước từ xuất khẩu, đồng thời kết hợp nguồn thu từ thuế thu nhập doanh nghiệp (TNDN) dựa trên lợi nhuận xuất khẩu để đánh giá toàn diện đóng góp kinh tế. Để đảm bảo tính chặt chẽ, phân tích được thực hiện qua các bước rõ ràng, dựa trên dữ liệu đáng tin cậy và các giả định phù hợp với bối cảnh thực tiễn.

Trước hết, kim ngạch xuất khẩu được xác định từ nguồn dữ liệu chính thức của Tổng cục Thống kê (2024 - nay là Cục Thống kê), với tổng giá trị 405,53 tỷ USD, trong đó khu vực FDI đóng góp 290,94 tỷ USD và khu vực nội địa đóng góp 114,59 tỷ USD. Tiếp theo, tỷ lệ DVA được ước tính nhằm phản ánh phần giá trị thực tế từ xuất khẩu. Đối với khu vực FDI, tỷ lệ DVA được xác định trong khoảng 20-25%, dựa trên đặc điểm sản xuất gia công và mức độ phụ thuộc lớn vào nguyên liệu nhập khẩu, đặc biệt từ các nước như Trung Quốc. Tỷ lệ này được tham khảo từ Báo cáo của Ban Kinh tế Trung ương (2022). Đối với khu vực nội địa, tỷ lệ DVA cao hơn, phản ánh khả năng tự chủ cao hơn trong các ngành như nông nghiệp và sản xuất nội địa. Tỷ lệ này được ước tính tương đương tỷ lệ tổng thể của nền kinh tế, đạt 50-60%, được tham chiếu từ dữ liệu OECD TiVA 2023 (năm 2020) để đảm bảo tính nhất quán với các nghiên cứu trước đó. Giá trị DVA sau đó được tính bằng cách nhân kim ngạch xuất khẩu của từng khu vực với tỷ lệ DVA tương ứng.

Để đánh giá đóng góp của thuế thu nhập từ lợi nhuận xuất khẩu, lợi nhuận được xác định dựa trên tỷ suất lợi nhuận trước thuế thu nhập doanh nghiệp, với khu vực FDI đạt 5,9% và khu vực nội địa đạt 4%, tham khảo số liệu từ Tổng cục Thống kê (2023) và ước tính phù hợp với thực tiễn. Thuế suất thực tế (ETR) áp dụng cho khu vực FDI dao động từ 11-13%, dựa trên các chính sách ưu đãi thuế dành cho doanh nghiệp nước ngoài tại Việt Nam, tham khảo nghiên cứu của Nguyễn Hoài Nam (2023) và Trần Việt Trang (2025), trong khi khu vực nội địa chịu mức thuế suất tiêu chuẩn 20%. Thuế thu nhập từ lợi nhuận xuất khẩu từ mỗi khu vực được xác định bằng cách nhân lợi nhuận ước tính với thuế suất thực tế tương ứng. Tổng đóng góp thực tế từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu được tính bằng cách cộng giá trị DVA với thuế thu nhập, sau đó so sánh với GDP năm 2024 của Việt Nam để xác định tỷ lệ phần trăm đóng góp. Phương pháp này cho phép loại bỏ phần giá trị gia tăng nước ngoài (FVA) từ nhập khẩu, tập trung vào giá trị thực tế đóng góp vào nền kinh tế trong nước trong bối cảnh thương mại toàn cầu năm 2024.

3. Đo lường đóng góp thực tế

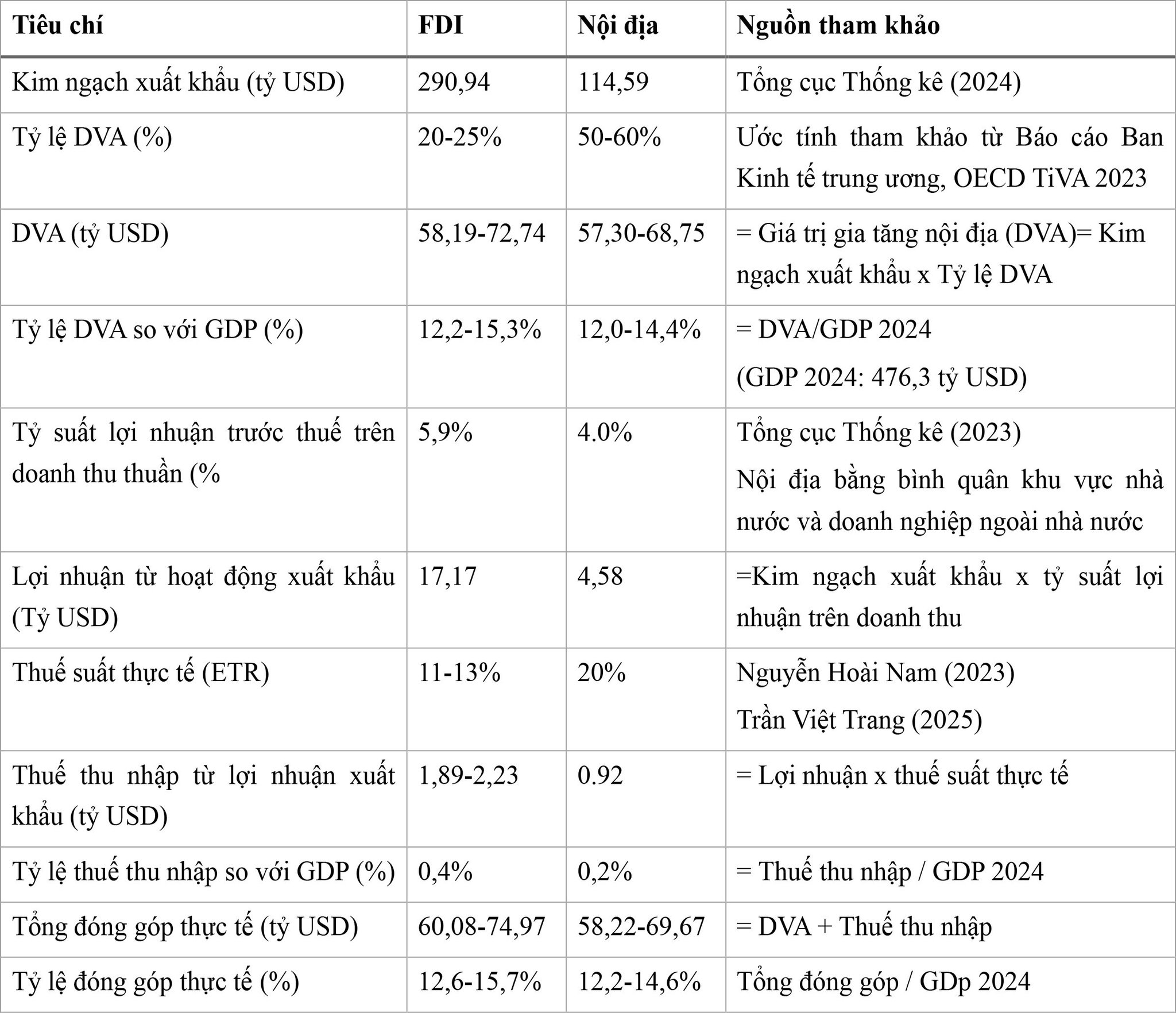

Kết quả phân tích cho thấy, đóng góp thực tế từ hoạt động xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của khu vực FDI và nội địa vào GDP Việt Nam năm 2024 có sự khác biệt đáng kể, phản ánh hiệu quả kinh tế và mức độ phụ thuộc vào chuỗi cung ứng toàn cầu của từng khu vực. Đối với khu vực FDI, với kim ngạch xuất khẩu đạt 290,94 tỷ USD, chiếm 71,7% tổng kim ngạch xuất khẩu của Việt Nam, giá trị gia tăng nội địa (DVA) từ hoạt động xuất khẩu dao động từ 58,19 tỷ USDđến 72,74 tỷ USD, tương ứng với 12,2-15,3% GDP. Lợi nhuận trước thuế từ xuất khẩu, dựa trên tỷ suất lợi nhuận 5,9%, đạt 17,17 tỷ USD, thuế thu nhập từ lợi nhuận xuất khẩu, với thuế suất thực tế 11-13%, dao động từ 1,89 tỷ USD đến 2,23 tỷ USD, chiếm 0,4% GDP. Như vậy, tổng đóng góp thực tế từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của khu vực FDI nằm trong khoảng 60,08-74,97 tỷ USD, tương đương 12,6-15,7% GDP. Mức DVA thấp (20-25%) cho thấy, phần lớn giá trị xuất khẩu của FDI là giá trị gia tăng nước ngoài (FVA), ước tính từ 218,20-232,75 tỷ USD, không đóng góp trực tiếp vào nền kinh tế trong nước, phản ánh hạn chế trong bối cảnh thương mại toàn cầu hiện nay.

Khu vực nội địa ghi nhận kim ngạch xuất khẩu 114,59 tỷ USD, chiếm 28,3% tổng kim ngạch. Giá trị gia tăng nội địa từ xuất khẩu, sau khi điều chỉnh tỷ lệ DVA xuống 50-60%, đạt 57,30-68,75 tỷ USD, tương ứng 12,0-14,4% GDP. Lợi nhuận trước thuế từ xuất khẩu, với tỷ suất lợi nhuận 4%, đạt 4,58 tỷ USD và thuế thu nhập từ lợi nhuận xuất khẩu, với thuế suất 20%, đạt 0,92 tỷ USD, chiếm 0,2% GDP. Tổng đóng góp thực tế từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của khu vực nội địa nằm trong khoảng 58,22-69,67 tỷ USD, tương đương 12,2-14,6% GDP. Mặc dù quy mô xuất khẩu nhỏ hơn FDI nhưng khu vực nội địa vẫn có hiệu quả kinh tế tương đương FDI, khẳng định khả năng tự chủ tương đối trong việc tạo giá trị thực tế từ xuất khẩu.

Bảng 1. Kết quả ước lượng đóng góp thực tế từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu vào GDP Việt Nam 2024

4. Kết luận

Nghiên cứu đã định lượng đóng góp thực tế từ xuất khẩu và thuế thu nhập từ lợi nhuận xuất khẩu của khu vực FDI và nội địa vào GDP Việt Nam trong bối cảnh thương mại toàn cầu năm 2025. Khu vực nội địa đạt 58,22-69,67 tỷ USD (12,2-14,6% GDP), tương đương khu vực FDI với 60,08-74,97 tỷ USD (12,6-15,7% GDP), dù FDI chiếm phần lớn kim ngạch xuất khẩu (71,7%). Sự khác biệt này xuất phát từ tỷ lệ DVA cao của nội địa (50-60%) so với FDI (20-25%), cho thấy khu vực trong nước hiệu quả hơn trong việc tạo giá trị thực tế từ xuất khẩu. Trong khi đó, FDI bị hạn chế bởi FVA cao (218,20-232,75 tỷ USD), phản ánh sự phụ thuộc vào chuỗi cung ứng nước ngoài trong bối cảnh thương mại toàn cầu biến động.

Kết quả nhấn mạnh tầm quan trọng của việc nâng cao nội địa hóa trong khu vực FDI, như bài học từ Hàn Quốc (Sturgeon & Kawakami, 2011). Các giải pháp như phát triển công nghiệp phụ trợ, giảm ưu đãi thuế cho FDI và khuyến khích sản xuất nội địa có thể tăng đóng góp thực tế từ cả 2 khu vực. Hạn chế của nghiên cứu nằm ở việc sử dụng tỷ lệ DVA từ dữ liệu lịch sử (TiVA 2020), chưa phản ánh đầy đủ biến động năm 2024. Các nghiên cứu sau nên xem xét thêm tác động gián tiếp như việc làm và chuyển giao công nghệ để đánh giá toàn diện hơn.

Tài liệu tham khảo:

- Gereffi, G. (2014). Global value chains in a post-Washington Consensus world. Review of International Political Economy, 21(1), 9-37.

- Ngân hàng Thế giới. (2023). Vietnam Economic Update 2023.

OECD. (2023). Trade in Value Added (TiVA) 2023 Indicators.

- Sturgeon, T. J., & Kawakami, M. (2011). Global value chains in the electronics industry. International Journal of Technological Learning, Innovation and Development, 4(1-3), 120-147.

- Nguyễn Hoài Nam (2023). Tác động của thuế tối thiểu toàn cầu đến thu hút vốn đầu tư nước ngoài tại Việt Nam. Tạp chí Tài chính. https://tapchitaichinh.vn/tac-dong-cua-thue-toi-thieu-toan-cau-den-thu-hut-von-dau-tu-nuoc-ngoai-tai-viet-nam.html

- Trần Việt Trang (2025). Tác động của thuế tối thiểu toàn cầu đến thu hút vốn FDI vào Việt Nam. Tạp chí Kinh tế và Dự báo, đăng ngày 14/03/2025. Truy cập tại: https://kinhtevadubao.vn/tac-dong-cua-thue-toi-thieu-toan-cau-den-thu-hut-von-fdi-vao-viet-nam-31215.html

- Tổng cục Thống kê. (2023). Tình hình kinh tế - Kết quả hoạt động của doanh nghiệp có vốn đầu tư trực tiếp nước ngoài giai đoạn 2016-2020.

Bài đã đăng trên Tạp chí Thị trường Tài chính Tiền tệ số 5 năm 2025