")

.jpg "Philippines tăng dự trữ lương thực, gạo Việt đứng trước cơ hội mới")

Gửi bình luận

Thứ Sáu, 31/7/2026

Thứ Sáu, 31/7/2026

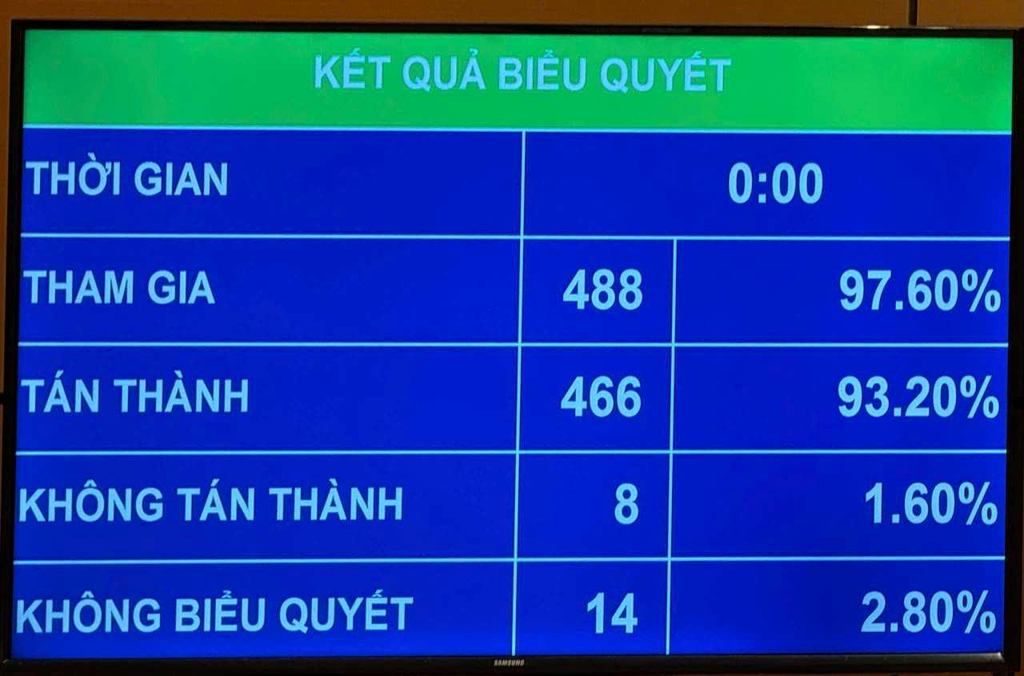

Với 466/488 đại biểu tham gia biểu quyết tán thành, ngày 24/4, Quốc hội đã thông qua Luật sửa đổi, bổ sung một số điều của Luật Thuế thu nhập cá nhân, Luật Thuế giá trị gia tăng, Luật Thuế thu nhập doanh nghiệp và Luật Thuế tiêu thụ đặc biệt. Luật này có hiệu lực từ ngày 1/1/2026.

Theo Nghị quyết, Luật sửa đổi, bổ sung khoản 1 Điều 7 của Luật Thuế thu nhập cá nhân số 109/2025/QH15: Cá nhân cư trú có hoạt động sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống không phải nộp thuế thu nhập cá nhân (TNCN). Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức doanh thu năm để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ.

Sửa đổi, bổ sung khoản 25 Điều 5 của Luật Thuế giá trị gia tăng (GTGT) số 48/2024/QH15 đã được sửa đổi, bổ sung một số điều theo Luật số 90/2025/QH15 và Luật số 149/2025/QH15: Hàng hóa, dịch vụ của hộ, cá nhân sản xuất, kinh doanh có doanh thu năm từ mức quy định của Chính phủ trở xuống và căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức doanh thu năm để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ; tài sản của tổ chức, cá nhân không kinh doanh, không phải là người nộp thuế giá trị gia tăng bán ra; hàng dự trữ quốc gia do cơ quan dự trữ quốc gia bán ra; các khoản thu phí, lệ phí theo quy định của pháp luật về phí và lệ phí.

Điều 3. Bổ sung khoản 14a vào sau khoản 14 Điều 4 của Luật Thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15 đã được sửa đổi, bổ sung một số điều theo Luật số 116/2025/QH15, Luật số 127/2025/QH15, Luật số 133/2025/QH15, Luật số 141/2025/QH15 và Luật số 143/2025/QH15: 14a. Thu nhập của doanh nghiệp, tổ chức được thành lập theo quy định của pháp luật Việt Nam có tổng doanh thu năm từ mức quy định của Chính phủ trở xuống được miễn thuế thu nhập doanh nghiệp. Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định tổng mức doanh thu năm để phù hợp với bối cảnh kinh tế - xã hội trong từng thời kỳ.

Sửa đổi, bổ sung quy định về xe có gắn động cơ dưới 24 chỗ chạy bằng pin tại điểm g mục 4 phần I của Biểu thuế tiêu thụ đặc biệt quy định tại khoản 1 Điều 8 của Luật Thuế tiêu thụ đặc biệt số 66/2025/QH15.

Trước đó, giải trình tiếp thu ý kiến của các đại biểu Quốc hội, Bộ trưởng Bộ Tài chính Ngô Văn Tuấn đã báo cáo làm rõ một số nội dung.

Về việc giao thẩm quyền cho Chính phủ để điều chỉnh mức doanh thu không phải nộp thuế Thu nhập cá nhân, mức doanh thu không chịu thuế GTGT của hộ, cá nhân kinh doanh và mức doanh thu được miễn thuế Thu nhập doanh nghiệp của doanh nghiệp, Bộ trưởng Ngô Văn Tuấn cho biết, tiếp thu ý kiến của đại biểu Quốc hội, Chính phủ đã bổ sung tiêu chí, nguyên tắc để đảm bảo tính hợp lý, khả thi và chỉnh lý các Điều 1, 2 và 3 dự thảo Luật như sau: Căn cứ các chỉ số kinh tế vĩ mô, khả năng cân đối ngân sách, Chính phủ quy định mức doanh thu không phải nộp thuế TNCN, mức doanh thu để xác định đối tượng không chịu thuế GTGT và mức doanh thu để xác định doanh nghiệp được miễn thuế TNDN.

Ngoài ra, Chính phủ xin báo cáo thêm như sau: Tại Luật thuế TNCN (khoản 2 Điều 7) đã có quy định hộ, cá nhân kinh doanh có doanh thu trên 3 tỷ đồng/năm sẽ phải thực hiện phương pháp nộp thuế theo thu nhập (doanh thu – chi phí); Luật Thuế TNDN (khoản 2, khoản 3 Điều 10) cũng quy định các mức thuế suất khác nhau tại ngưỡng doanh thu 3 tỷ đồng/năm (thuế suất 15% áp dụng đối với doanh nghiệp có tổng doanh thu năm không quá 3 tỷ đồng; thuế suất 17% áp dụng đối với doanh nghiệp có tổng doanh thu năm từ trên 3 tỷ đồng đến không quá 50 tỷ đồng). Với các quy định này, trường hợp Chính phủ điều chỉnh mức doanh thu không phải nộp thuế vượt trên 3 tỷ đồng/năm sẽ phải báo cáo Quốc hội sửa các luật để điều chỉnh quy định có liên quan nhằm đảm bảo tính đồng bộ và hợp lý của chính sách. Vì vậy, mặc dù không quy định khung trong dự thảo Luật nhưng để phù hợp với quy định của các luật thuế hiện hành, Chính phủ cũng chỉ được điều chỉnh tối đa mức doanh thu này đến dưới 3 tỷ đồng/năm.

Việc giao thẩm quyền cho Chính phủ cũng là phù hợp với chủ trương tại Kết luận số 18-KL/TW của Bộ Chính trị.

Về cơ sở để xác định mức 1 tỷ đồng, Bộ trưởng Bộ Tài chính Ngô Văn Tuấn cho biết đề xuất này đã được Chính phủ cân nhắc nhiều mặt, tính toán kỹ tác động đến thu ngân sách, người nộp thuế và thấy rằng ngưỡng 1 tỷ đồng là phù hợp ở thời điểm hiện nay trên nguyên tắc lợi ích hài hòa, rủi ro chia sẻ. Bên cạnh đó, khi xây dựng mức doanh thu này, Chính phủ cũng đã tính đến yêu cầu chi phí hành thu và chi phí tuân thủ của người nộp thuế ở mức thấp để đảm bảo tính hiệu quả của chính sách. Mức này cũng thống nhất với mức doanh thu phải sử dụng hóa đơn điện tử của hộ, cá nhân kinh doanh. Đồng thời, giải pháp chính sách này sẽ hỗ trợ hiệu quả cho hộ, cá nhân kinh doanh và doanh nghiệp nhỏ nhưng vẫn đảm bảo khuyến khích hộ, cá nhân kinh doanh chuyển lên thành doanh nghiệp.

Về việc ban hành văn bản quy định chi tiết thi hành Luật, hiện nay, Thủ tướng Chính phủ đã chỉ đạo Bộ Tài chính phối hợp với các bộ, ngành để khẩn trương thực hiện đầy đủ quy trình theo quy định của Luật ban hành văn bản quy phạm pháp luật để đảm bảo ngay sau khi Luật được thông qua Chính phủ cũng sẽ kịp thời ban hành Nghị định.