.jpg "Hiệp hội Ngân hàng Việt Nam: Phát huy tinh thần hợp tác, trách nhiệm và cùng hành động")

Gửi bình luận

Thứ Năm, 16/7/2026

Thứ Năm, 16/7/2026

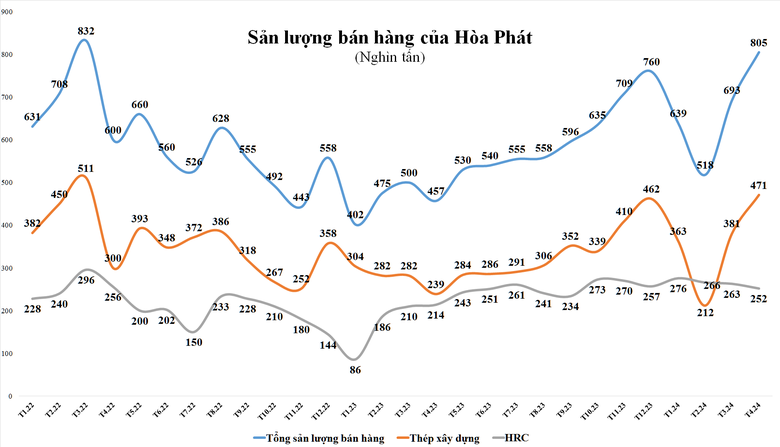

Tháng 4/2024, sản lượng bán hàng các sản phẩm phôi thép, thép xây dựng, thép cuộn cán nóng (HRC) của Hòa Phát đạt 805.000 tấn, tăng 16% so với tháng 3/2024 và cũng là mức cao nhất kể từ tháng 4/2022.

Tiêu thụ thép xây dựng tăng 24% khi cầu có tín hiệu tăng dần

Báo cáo tình hình kinh doanh tháng 4/2024 của Công ty CP Tập đoàn Hòa Phát (mã HPG) cho thấy, trong tháng đầu tiên của quý II, tập đoàn này đã sản xuất 738.000 tấn thép thô, giảm nhẹ so với tháng trước. Bán hàng các sản phẩm phôi thép, thép xây dựng, thép cuộn cán nóng (HRC) đạt 805.000 tấn, tăng 16% so với tháng 3/2024. Trong đó riêng thép xây dựng, thép chất lượng cao đạt 471.000 tấn, tăng 24% so với tháng trước.

Hòa Phát cho biết, sản lượng bán hàng thép xây dựng tăng đáng kể so với tháng sau Tết nhờ nhu cầu xây dựng dân dụng và dự án đầu tư công có tín hiệu tăng dần. Trong khi đó, lượng hàng tồn kho ở các đại lý, nhà phân phối đã xuống thấp trong tháng 4, thúc đẩy các đơn vị phân phối thép Hòa Phát nhập thêm hàng phục vụ thị trường. Điều này đã giúp tiêu thụ thép xây dựng Hòa Phát ở cả 3 miền đều tăng, mức tăng mạnh nhất ghi nhận ở miền Bắc với 73%, miền Trung 37%.

Ngược lại, tiêu thụ thép cán nóng HRC của Hòa Phát trong tháng 4 lại sụt giảm 4% so với tháng 3 vừa qua, xuống 252.000 tấn. Ngoài ra, trong tháng 4 Hòa Phát đã cung cấp ra thị trường nhiều sản phẩm hạ nguồn HRC, bao gồm 70.000 tấn ống thép, 48.000 tấn tôn mạ các loại.

Lũy kế 4 tháng đầu năm, sản lượng bán hàng thép xây dựng, thép HRC, phôi thép của Hòa Phát đạt 2,65 triệu tấn, tăng hơn 47% so với con số trên 1,8 triệu tấn của cùng kỳ năm ngoái. Trong đó, công ty đã xuất khẩu 952.000 tấn thép, bao gồm thép xây dựng, thép chất lượng cao, thép HRC và phôi thép. Việc xuất khẩu hỗ trợ cho việc tiêu thụ sản phẩm trong thời điểm thị trường trong nước chưa thực sự khởi sắc, đồng thời đa dạng hóa kênh bán hàng.

Sản phẩm hạ nguồn HRC là ống thép và tôn mạ lần lượt đạt 201.000 tấn (giảm 4% so với cùng kỳ 2023) và 146.000 tấn (tăng 43%).

Lợi nhuận quý II/2024 dự báo được duy trì

Sản lượng tiêu thụ thép của Hòa Phát tăng trưởng tích cực trong tháng 4, giữa bối cảnh thị trường thép xây dựng nội địa quý II được dự báo sẽ có nhiều triển vọng tích cực hơn quý I/2024, đặc biệt là sự cải thiện về nhu cầu tiêu thụ thép, sản lượng tiêu thụ của quý II được dự báo sẽ tăng so với quý I và có thể đưa mức sản lượng lũy kế dần dần đạt mức tương đương cùng kỳ năm 2023.

Theo Hiệp hội Thép Việt Nam (VSA), ngành thép của Việt Nam có khả năng phục hồi trong năm 2024 nhưng mức độ phục hồi yếu do các khó khăn trên thị trường bất động sản (lĩnh vực sử dụng thép lớn nhất tại Việt Nam) vẫn còn hiện hữu. Triển vọng sản xuất thép của Việt Nam dự báo sẽ tăng khoảng 10% năm 2024 và 8% vào năm 2025 khi nhu cầu sử dụng thép các ngành kinh tế trong nước hồi phục trở lại. Dự báo sản xuất thép thành phẩm 2024- 2025 sẽ đạt khoảng 28-30 triệu tấn và nhu cầu tiêu thụ thép trong nước ước đạt khoảng 21-22,5 triệu tấn.

Trên thế giới, theo cập nhật báo cáo triển vọng ngắn hạn về ngành thép của Hiệp hội Thép thế giới (Worldsteel) hồi đầu tháng 4, nhu cầu tiêu thụ thép toàn cầu dự kiến sẽ tăng khoảng 1,7% lên 1,79 tỷ tấn trong năm 2024, và tăng 1,2% lên 1,81 tỷ tấn trong năm 2025.

Worldsteel cho rằng, sau hai năm sụt giảm và biến động thị trường nghiêm trọng sau đại dịch COVID-19, nhiều dấu hiệu cho thấy nhu cầu thép toàn cầu sẽ tăng ổn định trong năm 2024 và 2025.

Theo Worldsteel, nền kinh tế toàn cầu tiếp tục thể hiện khả năng phục hồi mặc dù phải đối mặt với nhiều cơn gió ngược. Cùng với đó, chu kỳ thắt chặt tiền tệ sắp kết thúc. Khi chu kỳ này kết thúc nền kinh tế thế giới có thể sẽ hạ cánh mềm, tuy nhiên tăng trưởng nhu cầu thép toàn cầu có thể sẽ vẫn yếu.

Worldsteel dự báo ngoại trừ Trung Quốc, nhu cầu tiêu thụ thép của các khu vực khác có thể tăng trưởng trên diện rộng, ở mức tương đối mạnh 3,5%/năm trong giai đoạn 2024-2025.

Để đón đầu cho chu kỳ tăng trưởng mới, Hòa Phát cũng đang dồn lực triển khai xây dựng dự án Khu liên hợp sản xuất gang thép Hòa Phát Dung Quất 2. Công ty dự kiến hoàn thành lò đầu tiên vào tháng 12/2024 hoặc quý I/2025. Ban lãnh đạo tự tin lò cao đầu tiên có thể sản xuất ít nhất 2 triệu tấn trong năm 2025, hoặc lên tới 2,5 triệu tấn trong kịch bản tốt hơn. Toàn bộ giai đoạn 2 dự kiến sẽ hoàn thành vào tháng 9/2026. Khi Dung Quất 2 hoàn thành, năng lực sản xuất thép thô của Hòa Phát đạt có thể đạt trên 14,5 triệu tấn mỗi năm, trong đó có 8,6 triệu tấn HRC.

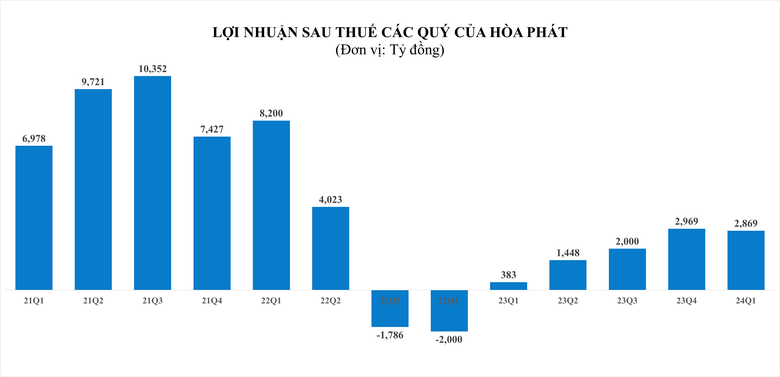

Sự phục hồi của ngành thép trong năm 2024 cũng sớm đã được phản ánh vào tình hình kinh doanh của Hòa Phát trong 3 tháng đầu năm. Theo đó, sản lượng tiêu thụ thép xây dựng quý I của Hòa Phát đạt 956.000 tấn (tăng 10,1% so với cùng kỳ). Thép cuộn cán nóng đạt 805.000 tấn, tăng 67%. Sản lượng phôi thép cũng có sự phục hồi, đạt 87.000 tấn trong quý I. Sản phẩm tôn mạ các loại cũng tăng 40% so với cùng kỳ với sản lượng 98.000 tấn. Duy chỉ có sản phẩm ống thép giảm 18% so với cùng kỳ, đạt 131.000 tấn.

Kết quả trên giúp Hòa Phát ghi nhận doanh thu thuần đạt 30.852 tỷ đồng trong quý I/2024, tăng 16% so với quý I/2023 và lợi nhuận sau thuế đạt 2.869 tỷ đồng, gấp 7,5 lần cùng kỳ.

Với kết quả kinh doanh quý I/2024 tăng trưởng tích cực, trong một báo cáo gần đây, SSI Research dự báo lợi nhuận quý II/2024 của Hòa Phát dự kiến sẽ tiếp tục được duy trì.

SSI Research cho rằng, giá thép xây dựng và HRC đã điều chỉnh lần lượt từ 3-4% đến 10% so với mức cao trong tháng 1 sau khi giá thép trung bình của Trung Quốc điều chỉnh (sau khi sản lượng sản xuất thép bình quân tháng của Trung Quốc trong hai tháng đầu năm 2024 tăng khoảng 13% so với trung bình quý IV/2023). Tuy nhiên, Hòa Phát đã giải quyết hàng tồn kho có chi phí cao trong quý đầu tiên để có thể mua thêm nguyên liệu giá rẻ (giá quặng sắt và than cốc đã điều chỉnh 25-30% so với đầu năm), nhờ vậy có thể giúp giảm chi phí sản xuất trong thời gian ngắn và mở rộng biên lợi nhuận.

Điều này cũng đã được chính ông Trần Đình Long, Chủ tịch Hòa Phát khẳng định tại ĐHĐCĐ thường niên 2024. “Vừa qua Hòa Phát đẩy được tương đối tồn kho nguyên vật liệu giá cao. Chưa bao giờ Hòa Phát đẩy tồn kho xuống thấp như bây giờ. Nhờ đó, Hòa Phát có thể nhập nguyên liệu giá thấp tạo dư địa tăng trưởng cho các quý sau”, ông Long nói.

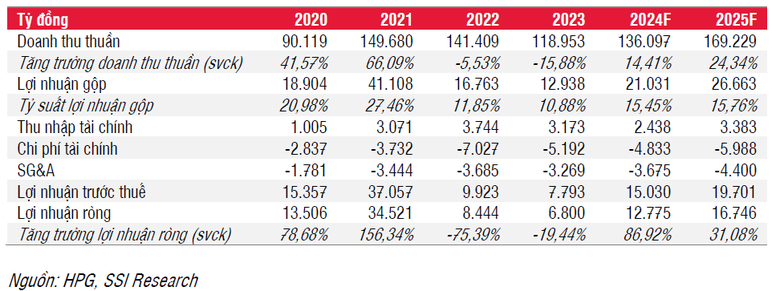

Trên cơ sở các đánh giá, SSI Research đã điều chỉnh tăng dự báo lợi nhuận ròng năm 2024 của Hòa Phát từ 11.200 tỷ đồng lên 12.800 tỷ đồng, tương đương tăng 86,9% so với cùng kỳ, cao hơn hẳn mức lợi nhuận sau thuế 10.000 tỷ đồng (tăng 47%) mà Hòa Phát đã thông qua tại ĐHĐCĐ mới đây.

Nhóm phân tích của SSI Research giả định sản lượng thép xây dựng và HRC của Hòa Phát sẽ lần lượt đạt khoảng 4,5 triệu tấn (tăng 17,6% so với cùng kỳ) và 3 triệu tấn (tăng 13,7%) trong năm 2024. Ngoài ra, nhóm phân tích giả định giá thép xây dựng trung bình và HRC sẽ giảm 1,7% so với mức giảm 5% của giá quặng sắt và than luyện cốc.

Trong năm 2025, SSI Research kỳ vọng lợi nhuận của Hòa Phát sẽ tăng 31% so với năm 2024, đạt 16.700 tỷ đồng, nhờ sản lượng HRC tăng 65%, đạt 5,2 triệu tấn khi lò đầu tiên của Dung Quất 2 đi vào hoạt động (mặc dù giá HRC trung bình có thể giảm 3% để thúc đẩy sản lượng tiêu thụ) và tăng trưởng sản lượng một chữ số của các sản phẩm thép khác.

.jpg "Carlsberg Việt Nam nhận giải thưởng \"Doanh nghiệp Tiêu biểu về Năng lượng Xanh và Môi trường Việt Nam 2026\"")