.jpg "Người tiêu dùng trẻ đang thay đổi cấu trúc bất động sản bán lẻ")

Gửi bình luận

Chủ Nhật, 19/7/2026

Chủ Nhật, 19/7/2026

Tổng nợ vay của Hòa Phát vào cuối quý I/2024 tăng hơn 12.000 tỷ đồng so với đầu năm, lên mức cao kỷ lục hơn 77.500 tỷ đồng, song chi phí lãi vay chỉ xấp xỉ 636 tỷ đồng, giảm gần 36% so với cùng kỳ.

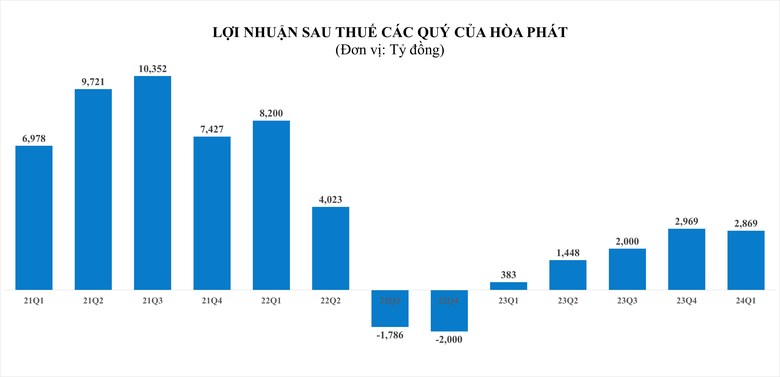

Công ty CP Tập đoàn Hòa Phát (mã HPG) đã công bố báo cáo tài chính hợp nhất quý I/2024 với doanh thu thuần đạt 30.852 tỷ đồng, tăng 16% so với cùng kỳ. Giá vốn tăng chậm hơn giúp lợi nhuận gộp của Hòa Phát tăng gần 2,7 lần cùng kỳ, lên 4.154 tỷ đồng, kéo biên lợi nhuận gộp cải thiện từ mức 6,3% trong quý I/2023 lên mức 13,5% trong quý này.

Trong kỳ, doanh thu tài chính của công ty giảm 17% so với cùng kỳ còn 752 tỷ đồng, song chi phí tài chính cũng giảm hơn 20% xuống 1.061 tỷ đồng, chủ yếu do giảm lãi vay. Trong khi đó, chi phí bán hàng lại tăng 34,2% so với cùng kỳ lên 640 tỷ đồng và chi phí quản lý doanh nghiệp tăng 12,8% lên 317 tỷ đồng.

Kết quả, công ty báo lãi sau thuế quý I/2024 đạt 2.869 tỷ đồng, gấp 7,5 lần cùng kỳ tuy nhiên vẫn thấp hơn đôi chút so với quý trước. Kết quả này đã chấm dứt chuỗi 4 quý liên tiếp tăng trưởng so với quý liền trước của Hòa Phát.

Năm 2024, Hòa Phát đặt mục tiêu đạt doanh thu 140.000 tỷ đồng và lợi nhuận sau thuế 10.000 tỷ đồng, lần lượt tăng tăng 18% và tăng 47% so với kết quả năm 2023. Như vậy, hết quý I, công ty đã thực hiện được 22% kế hoạch doanh thu và 28,7% chỉ tiêu lợi nhuận năm.

Về tình hình tài chính, tại thời điểm cuối quý I/2024, tổng tài sản của Hòa Phát tăng 7,5% so với đầu năm lên 201.940 tỷ đồng. Trong đó, hàng tồn kho chiếm 42.714 tỷ đồng, tăng 23,8% so với đầu năm; lượng tiền mặt và tiền gửi nhích nhẹ lên 34.700 tỷ đồng, tương đương gần 17,2% tổng tài sản. Lượng tiền gửi lớn đã mang về cho Hòa Phát 423 tỷ đồng tiền lãi trong quý I, giảm 21% so với cùng kỳ trong bối cảnh lãi suất giảm.

Tuy nhiên, mặt bằng lãi suất thấp mặt khác lại giúp Hòa Phát mạnh dạn hơn trong việc đi vay ngân hàng để phục vụ hoạt động sản xuất kinh doanh. Theo đó, tổng nợ vay tài chính của công ty đến hết quý I/2024 đã tăng hơn 12.000 tỷ đồng so với đầu năm, lên mức cao kỷ lục hơn 77.500 tỷ đồng. Trong đó, nợ ngắn hạn tăng gần 6.500 tỷ đồng so với đầu năm lên hơn 61.400 tỷ đồng, cao nhất từ trước đến nay và nợ dài hạn tăng gần 5.700 tỷ đồng lên xấp xỉ 16.100 tỷ đồng - mức cao nhất kể từ cuối quý III/2021.

Mặc dù nợ vay tăng mạnh trong quý đầu năm nhưng chi phí lãi vay của Hòa Phát chỉ khoảng 636 tỷ đồng, giảm gần 36% so với cùng kỳ và giảm 11% so với quý liền trước. Đây là mức chi phí lãi vay trong một quý thấp nhất kể từ quý II/2022.

Theo Hòa Phát, dư nợ vay tăng mạnh so với đầu năm chủ yếu do hoạt động mua sắm vật tư và giải ngân cho dự án Khu liên hợp Gang thép Dung Quất 2. Trong quý I/2024, tập đoàn này đã rót thêm vào gần 4.250 tỷ đồng vào dự án Dung Quất 2, nâng tổng vốn đầu tư lũy kế đã giải ngân đến cuối quý I lên 26.800 tỷ đồng (hơn 1 tỷ USD).

Dung Quất 2 đang là dự án trọng điểm của Hòa Phát với tổng vốn đầu tư lên tới 85.000 tỷ đồng, công suất thiết kế 5,6 triệu tấn thép cuộn cán nóng (HRC) chất lượng cao/năm. Theo lãnh đạo Hòa Phát, dự án được triển khai từ quý I/2022, đến đầu năm 2024 đã đạt trên 50% toàn bộ các hạng mục chính. Dự kiến khi hoàn thành Dung Quất 2 vào năm 2025, tổng năng lực sản xuất HRC của Hòa Phát tăng lên 8,6 triệu tấn/năm. Sau khi dự án Dung Quất 2 hoàn thành, doanh thu của Hòa Phát có thể lên đến 200.000 tỷ đồng và tỷ trọng doanh thu của mảng thép sẽ chiếm 95% tổng doanh thu, tăng lên từ mức 85-90% những năm qua.

Tại đại hội đồng cổ đông thường niên 2024 vừa qua, Chủ tịch HĐQT Trần Đình Long một lần nữa khẳng định Hòa Phát đang dồn lực cho dự án trọng điểm này. Trả lời cổ đông về việc đã chuẩn bị đủ vốn hay chưa, ông Long cho biết trên thương trường Hòa Phát tự tin là doanh nghiệp điều phối vốn rất tốt nên cổ đông có thể yên tâm. Dự án Dung Quất 2 có thể đảm bảo đến tháng 9/2026 sẽ hoàn thành toàn bộ các hạng mục.

Chủ tịch Hòa Phát cũng cho biết việc giữ lượng tiền mặt lớn là một cách Hòa Phát thể hiện sự thận trọng của mình để dồn lực cho đại dự án Dung Quất 2.

"Tập đoàn có nhiều tiền mặt như thế nhưng có dám dùng đâu. Chúng tôi còn phải để đó để lo cho dự án Dung Quất 2. Trên thương trường người ta cứ nói Hòa Phát là vua tiền mặt nhưng đấy có phải tiền thừa của chúng ta đâu. Tôi và ban lãnh đạo không dám phiêu lưu, không dám đầu tư bất động sản, không dám đầu tư trái phiếu vì như vậy đấy. Đó cũng là chính sách xuyên suốt của chúng tôi", ông Trần Đình Long cho biết.

Cũng theo Chủ tịch Hòa Phát, trong thời gian sắp tới tập đoàn không có ý định tăng việc đòn bẩy tài chính lớn. Đây vẫn sẽ là chính sách mà Hòa Phát hướng tới.

"Tôi xin nhấn mạnh là sản xuất công nghiệp nặng phải thật thận trọng. Trên thương trường 2-3 năm vừa rồi quá rõ rồi. Các công ty mà sử dụng đòn bẩy tài chính lớn đã nhận một hậu quả kinh hoàng như thế nào thì các cổ đông ngồi có thể nhìn thấy ngay", ông Long nói và cho biết thêm "Hòa Phát luôn cố gắng để tỷ lệ vốn vay/vốn chủ chỉ ở mức khoảng 50%. Điều này sẽ giúp tình hình tài chính của tập đoàn ở mức an toàn".

Ông Long cho biết, có người nói ông bảo thủ vì sử dụng ít vốn vay nhưng việc này là để giữ sự ổn định cho công ty. Một doanh nghiệp mà giữ được vốn vay/vốn chủ ở mức từ 50% trở xuống là rất hiếm tại Việt Nam hiện nay, đặc biệt là với một công ty công nghiệp nặng như Hòa Phát.

Thực tế, để phục vụ cho dự án Dung Quất 2, tháng 3/2022, Hòa Phát đã ký hợp đồng tín dụng trị giá 35.000 tỷ đồng với 8 ngân hàng lớn. Tuy nhiên, theo ông Long số tiền này sẽ không giải ngân ngay trong một lúc mà sẽ chia thành nhiều năm. Trong năm 2023 công ty đã được giải ngân 9.000 tỷ đồng. Việc vay 35.000 tỷ đồng này cũng sẽ không quá ảnh hưởng đến tình hình tài chính của Hòa Phát.

.jpg "Carlsberg Việt Nam nhận giải thưởng \"Doanh nghiệp Tiêu biểu về Năng lượng Xanh và Môi trường Việt Nam 2026\"")

: Cơ hội thúc đẩy kinh tế số và bài toán bảo mật dữ liệu")